También podría gustarte

- NIC 1 Mapa ConceptualDocumento1 páginaNIC 1 Mapa ConceptualNayelli Maite Jimenez Condor75% (8)

- Fase 5-Estados Financieros-Yudi Romero...Documento9 páginasFase 5-Estados Financieros-Yudi Romero...Yuli Romero75% (4)

- Analisis Financiero Act.6 EjerciciosDocumento7 páginasAnalisis Financiero Act.6 Ejercicioskelly galvisAún no hay calificaciones

- Presentacion de Los Estados FinancierosDocumento16 páginasPresentacion de Los Estados FinancierosYohana Nataly Zapata Calva100% (6)

- Caso Practico Clase 4 Finanzas Carlos Tamayo RinconDocumento6 páginasCaso Practico Clase 4 Finanzas Carlos Tamayo RinconCarlos Tamayo Rincón100% (1)

- Grupo Fierro AvanzadoDocumento30 páginasGrupo Fierro AvanzadoCesar Agusto Rosas Tomaylla50% (2)

- 2.-Entorno Empresarial, Fiscal y FinancieroDocumento39 páginas2.-Entorno Empresarial, Fiscal y Financierogiuliana50% (4)

- Actividad # 4 ElectivaDocumento6 páginasActividad # 4 ElectivaOrlin OLAYA FLOREZAún no hay calificaciones

- TRABAJO GRUPAL - Mapa Conceptual EEFFDocumento4 páginasTRABAJO GRUPAL - Mapa Conceptual EEFFAlex Eliseo Salluca ChipanaAún no hay calificaciones

- Estados FinancierosDocumento7 páginasEstados FinancierosGabriela LopezAún no hay calificaciones

- Actividad 2 Analisis FinancieroDocumento7 páginasActividad 2 Analisis FinancieronelsonAún no hay calificaciones

- Nic 1 y 2 MapaDocumento5 páginasNic 1 y 2 MapaJuan Carlos ChicAún no hay calificaciones

- Folleto Sobre Funcion y Principios de Los Estados Financieros en Una EmpresaDocumento2 páginasFolleto Sobre Funcion y Principios de Los Estados Financieros en Una Empresajohanna100% (1)

- Mapas Conceptuales Secciones 3-8. Danika GuzmánDocumento6 páginasMapas Conceptuales Secciones 3-8. Danika GuzmánDANIKA STEFANY GUZMAN MONTERROSOAún no hay calificaciones

- Esquema y Casos Practicos Nic1 Grupo 4Documento7 páginasEsquema y Casos Practicos Nic1 Grupo 4Herber MirandaAún no hay calificaciones

- Estados Financieros de PropositoDocumento1 páginaEstados Financieros de PropositoJuan Pablo Pedrosa Padilla0% (1)

- Fundamentos AdministrativosDocumento1 páginaFundamentos AdministrativosrubbyAún no hay calificaciones

- Mapa Mental NIC 1Documento1 páginaMapa Mental NIC 1Gustavo AlvaradoAún no hay calificaciones

- PDF Nic 1 Mapa ConceptualDocumento2 páginasPDF Nic 1 Mapa ConceptualLEONARD MARCELO HUANCA CAMACHOAún no hay calificaciones

- Estados Financieros FolletoDocumento2 páginasEstados Financieros FolletocesarAún no hay calificaciones

- SECCIÓN 3 Presentación de Estados FinancierosDocumento1 páginaSECCIÓN 3 Presentación de Estados FinancierosDANIKA STEFANY GUZMAN MONTERROSOAún no hay calificaciones

- s4.s1 Mapa Conceptual de Nic 1 Niif1 AisbDocumento6 páginass4.s1 Mapa Conceptual de Nic 1 Niif1 AisbMary luz Taipe mezaAún no hay calificaciones

- Estados FinancierosDocumento1 páginaEstados FinancierosJosue TecAún no hay calificaciones

- Actividad 10 Grupo #09Documento5 páginasActividad 10 Grupo #09Waldir Salazar CorcinoAún no hay calificaciones

- Estados Financieros MapaDocumento2 páginasEstados Financieros Mapaa20490759Aún no hay calificaciones

- Nic 1 Presentación de Estados FinancierosDocumento12 páginasNic 1 Presentación de Estados FinancierosscedenoburgosAún no hay calificaciones

- Sección 3 NIIF para PymesDocumento2 páginasSección 3 NIIF para PymesGEORGETH REALES VILLAAún no hay calificaciones

- Actividad 3 Análisis FinancieroDocumento2 páginasActividad 3 Análisis FinancieroEdwin MartinezAún no hay calificaciones

- Producto N2 - Fundamentos Economicos y ContableSDocumento20 páginasProducto N2 - Fundamentos Economicos y ContableSJorge MoralesAún no hay calificaciones

- Actividad 3 FolletoDocumento2 páginasActividad 3 FolletoYulieth CastañoAún no hay calificaciones

- Entrega Previa 1 Semana 3Documento2 páginasEntrega Previa 1 Semana 3Karen CipagautaAún no hay calificaciones

- Act 2 Cuadro Comparativo - Contabilidad F. IVDocumento5 páginasAct 2 Cuadro Comparativo - Contabilidad F. IVFernanda GaleanoAún no hay calificaciones

- MapaDocumento2 páginasMapaGiovanny Cruz SastreAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualKatherine MartínezAún no hay calificaciones

- Mapa Conceptual Unidad IiDocumento1 páginaMapa Conceptual Unidad IiHector Johan Sandoval MontielAún no hay calificaciones

- 106007A-614 Unidad 3Documento11 páginas106007A-614 Unidad 3Luz Dary Rodriguez VargasAún no hay calificaciones

- Mapa Conceptual Estados FinancierosDocumento1 páginaMapa Conceptual Estados FinancierosSAMMYAún no hay calificaciones

- Actividad 3-Mapa Conceptual-Analisis FinancieroDocumento1 páginaActividad 3-Mapa Conceptual-Analisis FinancieroNatali GAVILAN HERRERAAún no hay calificaciones

- Mapa ConcectualDocumento1 páginaMapa ConcectualDylan RomanAún no hay calificaciones

- Actividad 2 Cuadro ComparativoDocumento4 páginasActividad 2 Cuadro Comparativosandra cardozoAún no hay calificaciones

- Mapa Conceptual Nic 1Documento1 páginaMapa Conceptual Nic 1JARELI ABIGAIL MANUEL CASTROAún no hay calificaciones

- Tarea 6 GubernamentalDocumento11 páginasTarea 6 Gubernamentalcarlos rojasAún no hay calificaciones

- Folleto para La Función, Los Principios y La Presentación de Los Estados FinanierosDocumento2 páginasFolleto para La Función, Los Principios y La Presentación de Los Estados FinanierosJuan David CAICEDO PALACIOSAún no hay calificaciones

- Mapa Mental de Los Estados FinancierosDocumento1 páginaMapa Mental de Los Estados FinancierosKatty Yul ValdezAún no hay calificaciones

- Análisis Financiero - Métodos de Análisis FinancieroDocumento36 páginasAnálisis Financiero - Métodos de Análisis FinancieroAnneAún no hay calificaciones

- Mapa Mental Profesional ColoridoDocumento1 páginaMapa Mental Profesional ColoridoDaysy De la hozAún no hay calificaciones

- Mapa Conceptual NIC 1Documento1 páginaMapa Conceptual NIC 1Luis Enrique Jumpa SalazarAún no hay calificaciones

- Semana 04 Tema 1 Tarea Mapa Conceptual de Las NIIFDocumento3 páginasSemana 04 Tema 1 Tarea Mapa Conceptual de Las NIIFLizbeth AncheliaAún no hay calificaciones

- Act 1 Analisis FinancieroDocumento2 páginasAct 1 Analisis FinancieroVICTOR RODRIGUEZAún no hay calificaciones

- Actividad N 01 Mapa Conceptual Nic 1Documento1 páginaActividad N 01 Mapa Conceptual Nic 1Zafira Delgado AmancaAún no hay calificaciones

- Integración de Los Estados FinancierosDocumento6 páginasIntegración de Los Estados FinancierosSalvador EsparzaAún no hay calificaciones

- Sesion 7 OkDocumento41 páginasSesion 7 OkMimi AlfaroAún no hay calificaciones

- Exposicion de Nic 1Documento7 páginasExposicion de Nic 1YHASMANI RAYO LAUPAAún no hay calificaciones

- Cuadro Sinóptico Finanzas CorporativasDocumento1 páginaCuadro Sinóptico Finanzas Corporativasjorge ruizAún no hay calificaciones

- Cuadro Sinoptico ContabilidadDocumento1 páginaCuadro Sinoptico ContabilidadMary ArAún no hay calificaciones

- Unidad 2. Los Estados Financieros BásicosDocumento13 páginasUnidad 2. Los Estados Financieros BásicosJOSE EDUARDO CARBAJALNAVAAún no hay calificaciones

- Tarea 1 de Interpretacion y Analisis Ya Si TerminadaDocumento6 páginasTarea 1 de Interpretacion y Analisis Ya Si TerminadaangelaAún no hay calificaciones

- Mapa Conceptual - Estados FinancierosDocumento1 páginaMapa Conceptual - Estados FinancierosFranko SanchezAún no hay calificaciones

- Mapa Mental Estados Financieros Milena ColmenaresDocumento2 páginasMapa Mental Estados Financieros Milena Colmenaresmilena colmenaresAún no hay calificaciones

- Norma Internacional de Contabilidad 1Documento10 páginasNorma Internacional de Contabilidad 1landradeeAún no hay calificaciones

- Diagrama en BlancoDocumento1 páginaDiagrama en BlancoStephania OrtigozaAún no hay calificaciones

- Estados FinancierosDocumento2 páginasEstados FinancierosMiriam HuancaAún no hay calificaciones

- Fundamentos de contabilidad (Versión profesor)De EverandFundamentos de contabilidad (Versión profesor)Aún no hay calificaciones

- S09.s9 NIIF para PYMES. Sección 11 y 12Documento20 páginasS09.s9 NIIF para PYMES. Sección 11 y 12Danny Josue Sanchez TorresAún no hay calificaciones

- S10.s1 NIIF para PYMES. Sección 9 y 14Documento22 páginasS10.s1 NIIF para PYMES. Sección 9 y 14Danny Josue Sanchez TorresAún no hay calificaciones

- Ejemplo de Gestión Por Competencias en El Hospital Ramón y CajalDocumento2 páginasEjemplo de Gestión Por Competencias en El Hospital Ramón y CajalDanny Josue Sanchez TorresAún no hay calificaciones

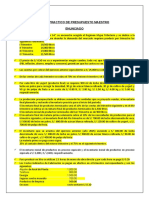

- S15.s1 Caso Práctico de Presupuesto MaestroDocumento2 páginasS15.s1 Caso Práctico de Presupuesto MaestroDanny Josue Sanchez TorresAún no hay calificaciones

- Gestión Por CompetenciasDocumento2 páginasGestión Por CompetenciasDanny Josue Sanchez TorresAún no hay calificaciones

- S16.s1-Poltica FiscalDocumento26 páginasS16.s1-Poltica FiscalDanny Josue Sanchez TorresAún no hay calificaciones

- S07.s1 - s2 - MaterialDocumento18 páginasS07.s1 - s2 - MaterialDanny Josue Sanchez TorresAún no hay calificaciones

- Microeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDocumento30 páginasMicroeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDanny Josue Sanchez TorresAún no hay calificaciones

- Microeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDocumento29 páginasMicroeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDanny Josue Sanchez TorresAún no hay calificaciones

- FISA Memoria 2018Documento18 páginasFISA Memoria 2018Danny Josue Sanchez TorresAún no hay calificaciones

- Semana N°1-Estados FinancierosDocumento1 páginaSemana N°1-Estados FinancierosDanny Josue Sanchez TorresAún no hay calificaciones

- Aspectos de La Demanda Agregada: PMGC C - YPDDocumento7 páginasAspectos de La Demanda Agregada: PMGC C - YPDDanny Josue Sanchez TorresAún no hay calificaciones

- Contabilidad de MypesDocumento38 páginasContabilidad de MypesDanny Josue Sanchez TorresAún no hay calificaciones

- Historia de La Tributación en El PerúDocumento36 páginasHistoria de La Tributación en El PerúDanny Josue Sanchez TorresAún no hay calificaciones

- Legislacion Tributaria S1Documento36 páginasLegislacion Tributaria S1Danny Josue Sanchez TorresAún no hay calificaciones

- Factura 2050201XXX PDFDocumento2 páginasFactura 2050201XXX PDFClaudia GonzalezAún no hay calificaciones

- Face f0900039118MED00000003E1Documento1 páginaFace f0900039118MED00000003E1Shirley Alina Zapata AlvarezAún no hay calificaciones

- Formato Universal CCVDocumento2 páginasFormato Universal CCVDiego 11Aún no hay calificaciones

- CA8-3 Grupo-1 Presentacion Proyecto Final 2-Feb-20Documento43 páginasCA8-3 Grupo-1 Presentacion Proyecto Final 2-Feb-20Jessii NiietoAún no hay calificaciones

- Banco CentralDocumento2 páginasBanco CentralKevin Javier Viloria SanchezAún no hay calificaciones

- FFFFFDocumento1 páginaFFFFFSH QuispeAún no hay calificaciones

- Unidad 1 Actividad 2Documento5 páginasUnidad 1 Actividad 2Clemente Dominguez Roman0% (1)

- Formulario IR-1-2018Documento4 páginasFormulario IR-1-2018Karen NuñezAún no hay calificaciones

- Paola - Torres - TC424 - Entregable 1Documento6 páginasPaola - Torres - TC424 - Entregable 1Paola TorresAún no hay calificaciones

- Grupo 2 Ingreso y GastoDocumento31 páginasGrupo 2 Ingreso y GastoEstrellita MontesAún no hay calificaciones

- Las 50 Preguntas y Respuestas Más Frecuentes Sobre La Declaración de Renta de Personas NaturalesDocumento12 páginasLas 50 Preguntas y Respuestas Más Frecuentes Sobre La Declaración de Renta de Personas NaturalesDiana Marcela Jimenez BolivarAún no hay calificaciones

- Indicadores FinancierosDocumento5 páginasIndicadores FinancierosLuis FernandoAún no hay calificaciones

- Manual Del Presupuesto MunicipalDocumento146 páginasManual Del Presupuesto MunicipalCarlos Andres Rodriguez MAún no hay calificaciones

- Evaluacion Numero 3 Valor 25% Examen Estu 2022 - 2Documento2 páginasEvaluacion Numero 3 Valor 25% Examen Estu 2022 - 2laura estefania jaramillo muñozAún no hay calificaciones

- Examen Und 1Documento13 páginasExamen Und 1OVaaaAún no hay calificaciones

- Bancarización en El PerúDocumento14 páginasBancarización en El PerúGustavo Sulluchuco CondorAún no hay calificaciones

- Drogueria IntiDocumento17 páginasDrogueria IntiCarlos Andrés Argandoña CamachoAún no hay calificaciones

- Tema 2 - Estructura Financiera - Xyz PPT (Practica)Documento12 páginasTema 2 - Estructura Financiera - Xyz PPT (Practica)juan reyes lazoAún no hay calificaciones

- Estados Financieros y Notas R&B A Sep 2022 - Dic 2021Documento30 páginasEstados Financieros y Notas R&B A Sep 2022 - Dic 2021Tefo GonzálezAún no hay calificaciones

- SAS - Statements On Auditing Standards o Las Declaraciones de Normas de AuditoríaDocumento6 páginasSAS - Statements On Auditing Standards o Las Declaraciones de Normas de AuditoríaSulma Saire Colque0% (1)

- Mapa Cpnceptual Finanzas InternacionalesDocumento1 páginaMapa Cpnceptual Finanzas InternacionalesJuan AntonioAún no hay calificaciones

- TareaDocumento6 páginasTareaJesus Antonio BerriosAún no hay calificaciones

- Ejercicios Resueltos MATEMATICA FINANCIERADocumento3 páginasEjercicios Resueltos MATEMATICA FINANCIERALimbert Hair Aspiazu CayoAún no hay calificaciones

- Examen Final de Economia General Eduardo BurgosDocumento7 páginasExamen Final de Economia General Eduardo BurgoszBurgosXpL100% (1)

- Ley de Pensiones y Jubilaciones Del Magisterio Nacional (Ley No 2248)Documento61 páginasLey de Pensiones y Jubilaciones Del Magisterio Nacional (Ley No 2248)yansyarroyo100% (2)

- Diapositivas Mercados Financieros Final PDFDocumento40 páginasDiapositivas Mercados Financieros Final PDFSelene Angulo100% (1)