También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Nia 500 - Iii UnidadDocumento23 páginasNia 500 - Iii UnidadJuan James Vasquez VargasAún no hay calificaciones

- Guías de AuditoríaDe EverandGuías de AuditoríaCalificación: 5 de 5 estrellas5/5 (2)

- Presentación NIA 500 Y NIA 501Documento14 páginasPresentación NIA 500 Y NIA 501Fundacion BereaAún no hay calificaciones

- Evidencias de Auditoria ExpoDocumento40 páginasEvidencias de Auditoria Expokcjuno201590Aún no hay calificaciones

- Mapa Mental 500 NiaDocumento1 páginaMapa Mental 500 NiaAngely Vasquez VelezAún no hay calificaciones

- Mapa Mental Nia 500Documento5 páginasMapa Mental Nia 500Andrea Cubas CanoAún no hay calificaciones

- Evidencia de AuditoríaDocumento29 páginasEvidencia de AuditoríaHARAT LUVIANOAún no hay calificaciones

- NIA 500 P DefDocumento2 páginasNIA 500 P DeftemogalvezAún no hay calificaciones

- Evidencia de AuditoríaDocumento29 páginasEvidencia de AuditoríaHARAT LUVIANOAún no hay calificaciones

- Nia 500Documento1 páginaNia 500Natalia PajaAún no hay calificaciones

- Tema - EvidenciaDocumento13 páginasTema - EvidenciaWILMER NOE LICAPA MANSILLAAún no hay calificaciones

- Auditor Interno Ultima ISO 17020 1900112018 EDUCONDocumento33 páginasAuditor Interno Ultima ISO 17020 1900112018 EDUCONPedro Mauricio Caro100% (3)

- Nia 500 Esquema PDFDocumento6 páginasNia 500 Esquema PDFwhuamanAún no hay calificaciones

- Nias 500Documento2 páginasNias 500Andrea TiamoAún no hay calificaciones

- Pe Auditri 2022 I Online - m1 - s1-s2Documento17 páginasPe Auditri 2022 I Online - m1 - s1-s2JacquelineAún no hay calificaciones

- REPASO DE AUDITORIA 2023 24-MarzoDocumento55 páginasREPASO DE AUDITORIA 2023 24-MarzoLinght LopezAún no hay calificaciones

- Aplicación Práctica de Las Nia 500 y 501 Sobre Evidencia de AuditoriaDocumento11 páginasAplicación Práctica de Las Nia 500 y 501 Sobre Evidencia de AuditoriaeodpaplicacionAún no hay calificaciones

- Cuadro Comparativo NiaDocumento13 páginasCuadro Comparativo NiaViviana Patricia LEON CAMARONAún no hay calificaciones

- Evidencias de Auditoria MonografiaDocumento22 páginasEvidencias de Auditoria MonografiaKaren GuevaraAún no hay calificaciones

- RESUMEN NIA 500 (Autoguardado)Documento6 páginasRESUMEN NIA 500 (Autoguardado)javier godoyAún no hay calificaciones

- Cuadro ExplicativoDocumento1 páginaCuadro ExplicativoalexandraAún no hay calificaciones

- 06 Tecnicas y Proc de AuditoriaDocumento13 páginas06 Tecnicas y Proc de AuditoriaLizhet CYAún no hay calificaciones

- Unc Af Sesion 7 Nia-330Documento21 páginasUnc Af Sesion 7 Nia-330LUCY JHANINA AREVALO VASQUEZAún no hay calificaciones

- Normas Internacionales de La AuditoriaDocumento12 páginasNormas Internacionales de La AuditoriaJennifer PicoAún no hay calificaciones

- Evidencias de Auditoria Monografia CorregirDocumento23 páginasEvidencias de Auditoria Monografia CorregirKaren Guevara0% (1)

- 4mapas Conceptuales NIAS 230, 500 y 501 Luis MauricioDocumento4 páginas4mapas Conceptuales NIAS 230, 500 y 501 Luis MauricioLuit Mix100% (1)

- Diapositivas Nia 330Documento30 páginasDiapositivas Nia 330YefersonTvrMja100% (3)

- Archivo 202012222514Documento65 páginasArchivo 202012222514Kimberley KimberleyAún no hay calificaciones

- NIASDocumento3 páginasNIASleidy rojasAún no hay calificaciones

- Auditoria ExposicionDocumento17 páginasAuditoria ExposicionAlbaRojasSAún no hay calificaciones

- La Auditoria Financiera - ResumenDocumento65 páginasLa Auditoria Financiera - ResumenJuan Pedro Santos FernándezAún no hay calificaciones

- Mapa Conceptual Nia 500Documento1 páginaMapa Conceptual Nia 500claudia liliana100% (1)

- Auditorias Internas Parte 1Documento28 páginasAuditorias Internas Parte 1Fresia Espinosa CortesAún no hay calificaciones

- NIA 500 Evidencia de AuditoriaDocumento44 páginasNIA 500 Evidencia de AuditoriaAlex VasquezAún no hay calificaciones

- Exp - NIA-230-40 Y 50Documento40 páginasExp - NIA-230-40 Y 50Adalid Alfredo Zeballos TejerinaAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualYazmin HernandezAún no hay calificaciones

- Nia 500Documento23 páginasNia 500Julio MontejoAún no hay calificaciones

- Esquemas NIA 230, 500 y 501Documento3 páginasEsquemas NIA 230, 500 y 501DANI ASAEL TEXAJ LARIOSAún no hay calificaciones

- Presentacion Revisión de La Alta Gerencia y Auditoría ColmenaDocumento41 páginasPresentacion Revisión de La Alta Gerencia y Auditoría ColmenaFercho SalgadoAún no hay calificaciones

- Fases de La AuditoriaDocumento65 páginasFases de La Auditoriajenys100% (2)

- Nicio y Ejecucion de La AuditoriaDocumento17 páginasNicio y Ejecucion de La AuditoriaRosy Ehv100% (1)

- Nias AuditoriaDocumento9 páginasNias AuditoriaAlfi Daniela Joven Ure�aAún no hay calificaciones

- Nia 500 Esquema PDFDocumento6 páginasNia 500 Esquema PDFmiguel50% (4)

- Nia 500 - Grupo 1Documento14 páginasNia 500 - Grupo 1Irma Lizbeth Malagon BravoAún no hay calificaciones

- Evidencias de Auditoria Nia 500 1Documento28 páginasEvidencias de Auditoria Nia 500 1NeritekaAún no hay calificaciones

- Mapas Conceptuales NiaDocumento33 páginasMapas Conceptuales NiaErik HernandezAún no hay calificaciones

- Auditoria Nia Serie 500Documento29 páginasAuditoria Nia Serie 500gladisAún no hay calificaciones

- Cuadro Comparativo NiaDocumento13 páginasCuadro Comparativo NiaIlianis BolañoAún no hay calificaciones

- Aco Auditoria 8 - 120037Documento1 páginaAco Auditoria 8 - 120037Juan ReyesAún no hay calificaciones

- Presentación NIA 500 Grupo 1 Sección LDocumento20 páginasPresentación NIA 500 Grupo 1 Sección LAngel GironAún no hay calificaciones

- Evidencia de Auditoria - NIA 500Documento63 páginasEvidencia de Auditoria - NIA 500cynthia gavilanesAún no hay calificaciones

- Triptico NiasssssDocumento2 páginasTriptico Niasssssyuber cordova loayzaAún no hay calificaciones

- AguilarPérez NayelidelRosario InfografíaDocumento4 páginasAguilarPérez NayelidelRosario InfografíaNayeli AguilarAún no hay calificaciones

- Principios y Técnicas de AuditoriaDocumento5 páginasPrincipios y Técnicas de Auditoriakarla nuñezAún no hay calificaciones

- NiasDocumento79 páginasNiasEdwin FloresAún no hay calificaciones

- Analizar Las NAGAS y NIAs 230 y 500 y Elaborar Un Análisis ComparativoDocumento2 páginasAnalizar Las NAGAS y NIAs 230 y 500 y Elaborar Un Análisis ComparativoLuisaAún no hay calificaciones

- Tecnicas de AuditoriaDocumento57 páginasTecnicas de Auditoriajose garzonAún no hay calificaciones

- Normas Internacionales de Auditoria: TemaDocumento8 páginasNormas Internacionales de Auditoria: TemaJennifer PicoAún no hay calificaciones

- NIA 500 Evidencia de AuditoriaDocumento9 páginasNIA 500 Evidencia de AuditoriaNatalia PajaAún no hay calificaciones

- SEM. 09 - Programas de Auditoria - Examen de Existencias y Gastos Pagados Por AdelantadoDocumento3 páginasSEM. 09 - Programas de Auditoria - Examen de Existencias y Gastos Pagados Por AdelantadoQUITO ROJAS ROMER ELYAún no hay calificaciones

- PROYECTO GranolaDocumento142 páginasPROYECTO GranolaQUITO ROJAS ROMER ELY100% (2)

- Chavez Blas Navarro Ellis - Av. Las AmericasDocumento1 páginaChavez Blas Navarro Ellis - Av. Las AmericasQUITO ROJAS ROMER ELYAún no hay calificaciones

- MOTIVACIÒNDocumento6 páginasMOTIVACIÒNQUITO ROJAS ROMER ELYAún no hay calificaciones

- Charlas Fraccionamiento y Devolución Renta Anual 2022 ÚltimoDocumento24 páginasCharlas Fraccionamiento y Devolución Renta Anual 2022 ÚltimoQUITO ROJAS ROMER ELYAún no hay calificaciones

- Prueba Datos AscendenteDocumento93 páginasPrueba Datos AscendenteQUITO ROJAS ROMER ELYAún no hay calificaciones

- Exposición S.A y S.A.SDocumento22 páginasExposición S.A y S.A.SJessica fAún no hay calificaciones

- Versiculos P. 35-39Documento3 páginasVersiculos P. 35-39Loida CastilloAún no hay calificaciones

- Tratado Sobre La Asuncion de La Virgen Maria. San Agustin.Documento11 páginasTratado Sobre La Asuncion de La Virgen Maria. San Agustin.rafAún no hay calificaciones

- Apuntes Del Curso El Lenguaje Del CuerpoDocumento25 páginasApuntes Del Curso El Lenguaje Del CuerpoJulio Cesar CernaAún no hay calificaciones

- Diseño de Pesas Módulo IxDocumento28 páginasDiseño de Pesas Módulo IxJuan Carlos Jimenez100% (1)

- Significado de Las RunasDocumento8 páginasSignificado de Las RunasJose PerezAún no hay calificaciones

- Arte y Mujer en La Edad Media PDFDocumento8 páginasArte y Mujer en La Edad Media PDFIsabel CaverionAún no hay calificaciones

- Técnicas de Análisis Vertical Y Horizontal de Estados FinancierosDocumento13 páginasTécnicas de Análisis Vertical Y Horizontal de Estados FinancierosCarlos Arbey Castillo-MuñozAún no hay calificaciones

- Cliente y No Paciente en Los Servicios de SaludDocumento4 páginasCliente y No Paciente en Los Servicios de SaludKimberly YanesAún no hay calificaciones

- Procedimiento Asignacion de Roles y ResponsabilidadesDocumento8 páginasProcedimiento Asignacion de Roles y ResponsabilidadesMARIA DEL PILAR BURGOSAún no hay calificaciones

- PROPUESTA - Sobre Revision Examen de LimpiezaDocumento3 páginasPROPUESTA - Sobre Revision Examen de LimpiezaPartido Popular de AranjuezAún no hay calificaciones

- Taller de Matematicas-2Documento2 páginasTaller de Matematicas-2Naijjar NazralaAún no hay calificaciones

- Pasapalabras Oficios y ProfesionesDocumento28 páginasPasapalabras Oficios y ProfesionesProf karim tareasAún no hay calificaciones

- Tarea 3.1Documento4 páginasTarea 3.1paul rodriguez valenzuela.Aún no hay calificaciones

- Guia 20 EnunciadosDocumento3 páginasGuia 20 EnunciadosYordyAgudeloAún no hay calificaciones

- Práctica COMERCIO INTERNACIONALDocumento7 páginasPráctica COMERCIO INTERNACIONALJoselyn CastañedaAún no hay calificaciones

- Antecedentes de Resistencia Al CambioDocumento17 páginasAntecedentes de Resistencia Al CambioJacoboSilvaAún no hay calificaciones

- FORMULARIODocumento2 páginasFORMULARIOVariedades ExpressAún no hay calificaciones

- Fehas de Los Imperios Desde Babilonia Hasta RomaDocumento3 páginasFehas de Los Imperios Desde Babilonia Hasta RomaJeremy MatheusAún no hay calificaciones

- Beatriz Ultimos 10 AñosDocumento12 páginasBeatriz Ultimos 10 AñosDaniela VidalAún no hay calificaciones

- Pemc EspañolDocumento9 páginasPemc EspañolNayely ZerimarAún no hay calificaciones

- Aprender A AprenderDocumento2 páginasAprender A AprenderSayuri CarrisozaAún no hay calificaciones

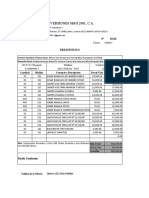

- Copia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosDocumento3 páginasCopia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosErickson MachinAún no hay calificaciones

- Tomo 44 - Agosto 2011Documento364 páginasTomo 44 - Agosto 2011josetoribio207100% (2)

- CervezaDocumento375 páginasCervezaMel SánchezAún no hay calificaciones

- Arcillas Del RosarioDocumento41 páginasArcillas Del RosarioLorena RamirezAún no hay calificaciones

- Foi Íg-I Otjl Incaico: Comprende Más de 12-000 Voces Castellanas y 100,000 de Kesluia DelDocumento165 páginasFoi Íg-I Otjl Incaico: Comprende Más de 12-000 Voces Castellanas y 100,000 de Kesluia DelLauraAún no hay calificaciones

- Ipp FCC 2020Documento4 páginasIpp FCC 2020Francisco Antonio SaracinoAún no hay calificaciones

- DelincuenteDocumento3 páginasDelincuenteshaznay rangelAún no hay calificaciones

- Importancia Del Titere en Educacion InicialDocumento4 páginasImportancia Del Titere en Educacion InicialSONIA ANDREA CONDORI MENDEZAún no hay calificaciones

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)