0% encontró este documento útil (0 votos)

69 vistas8 páginasEvaluación de Proyectos: Costos y Beneficios

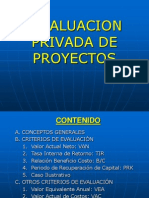

El documento describe el proceso de evaluación de proyectos. Se menciona que la evaluación compara los costos y beneficios de los proyectos para determinar su viabilidad. Existen dos tipos de evaluación: social y privada. El proceso de evaluación implica definir la situación sin proyecto, identificar y cuantificar beneficios y costos, y aplicar criterios como el valor actual neto y la tasa interna de retorno para decidir si un proyecto es rentable.

Cargado por

JOAQUÍN ANTONIO VILLASECADerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

69 vistas8 páginasEvaluación de Proyectos: Costos y Beneficios

El documento describe el proceso de evaluación de proyectos. Se menciona que la evaluación compara los costos y beneficios de los proyectos para determinar su viabilidad. Existen dos tipos de evaluación: social y privada. El proceso de evaluación implica definir la situación sin proyecto, identificar y cuantificar beneficios y costos, y aplicar criterios como el valor actual neto y la tasa interna de retorno para decidir si un proyecto es rentable.

Cargado por

JOAQUÍN ANTONIO VILLASECADerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd