También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- 3 Finanzas y ContabilidadDocumento88 páginas3 Finanzas y ContabilidadRaimundo VarletaAún no hay calificaciones

- Complementario 1Documento78 páginasComplementario 1Mauricio Villar AlvarezAún no hay calificaciones

- S03 - La Contabilidad y Sus Principios-Cuentas Del Estado de Situación Financiera-Cuentas Del Estado de ResultadosDocumento26 páginasS03 - La Contabilidad y Sus Principios-Cuentas Del Estado de Situación Financiera-Cuentas Del Estado de ResultadosErnesto Villanueva CaballeroAún no hay calificaciones

- Clase4 AspectoscontablesDocumento37 páginasClase4 Aspectoscontablesthebultrex24Aún no hay calificaciones

- Semana 02 La ContabilidadDocumento48 páginasSemana 02 La ContabilidadEliasAún no hay calificaciones

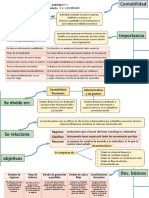

- Mapa ConceptualDocumento4 páginasMapa ConceptualNAY0% (1)

- RGRGDocumento38 páginasRGRGvegerrfAún no hay calificaciones

- SEMINARIO 1. RepasoDocumento10 páginasSEMINARIO 1. Repasoingfelixelgato2014Aún no hay calificaciones

- Semana #04 Finanzas EmpresarialesDocumento72 páginasSemana #04 Finanzas EmpresarialesangelaAún no hay calificaciones

- Contabilidad IntroducciónDocumento1 páginaContabilidad IntroducciónFabiana Lucia Castro Diaz Del OlmoAún no hay calificaciones

- I Unidad Contabilidad FinancieraDocumento55 páginasI Unidad Contabilidad FinancieraHenry Javier Zelaya RosalesAún no hay calificaciones

- Balance GeneralDocumento10 páginasBalance GeneralMaría SilvaAún no hay calificaciones

- Apunte Finanzas CorporativasDocumento20 páginasApunte Finanzas CorporativasPetita Sepulveda MolinaAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento26 páginasConceptos Básicos de Contabilidadakvf94Aún no hay calificaciones

- Finanzas para No FinancierosDocumento97 páginasFinanzas para No FinancierosHugo Daniel Blanco Vallejo100% (1)

- Intro y Edos FinancierosDocumento41 páginasIntro y Edos FinancierosEmily JimenezAún no hay calificaciones

- Pagos y Cobranzas 1Documento29 páginasPagos y Cobranzas 1José MiguelAún no hay calificaciones

- 1 Estudio de Los Edos Fin Uvm PDFDocumento23 páginas1 Estudio de Los Edos Fin Uvm PDFjuan6carlos6cueto6jiAún no hay calificaciones

- Introducción A La ContabilidadDocumento18 páginasIntroducción A La ContabilidadMauricio PizarroAún no hay calificaciones

- PDF (Conceptos Basicos de La Contabilidad)Documento19 páginasPDF (Conceptos Basicos de La Contabilidad)Michael Rivera100% (1)

- U1 Ejercicios A1Documento3 páginasU1 Ejercicios A1YaretziAún no hay calificaciones

- CLASE 10 Estados FinancierosDocumento73 páginasCLASE 10 Estados FinancierosvivianaAún no hay calificaciones

- 01 ContabilidadDocumento39 páginas01 ContabilidadDany FHAún no hay calificaciones

- S04.s1 Principios Contables y Cuentas de ESF y ERDocumento48 páginasS04.s1 Principios Contables y Cuentas de ESF y EREuclider Daniel Jimenez RojasAún no hay calificaciones

- Tarea 4 Adquirir Información de La Unidad-3 Fundamentos ContablesDocumento20 páginasTarea 4 Adquirir Información de La Unidad-3 Fundamentos ContablesSamuel Duque CorreaAún no hay calificaciones

- EEFF para Un Plan FinancieroDocumento31 páginasEEFF para Un Plan FinancieroErick TisocAún no hay calificaciones

- Ámbito de La ContabilidadDocumento16 páginasÁmbito de La ContabilidadSandro Victor Manuel Perez TorresAún no hay calificaciones

- CG - Financiero Diapositiva de BienvenidaDocumento125 páginasCG - Financiero Diapositiva de BienvenidaANYIE PRIETO HERRERAAún no hay calificaciones

- Unidad 1 - Semana 1 - La Contabilidad Como Sistema de Información (NF) UfDocumento30 páginasUnidad 1 - Semana 1 - La Contabilidad Como Sistema de Información (NF) UfValeria SolisAún no hay calificaciones

- Contabilidad FinancieraDocumento7 páginasContabilidad FinancieraAlfonso RamirezAún no hay calificaciones

- Plantilla Power Point para AuditoriaDocumento20 páginasPlantilla Power Point para AuditoriaPaola QuispeAún no hay calificaciones

- Estados FinancierosDocumento24 páginasEstados FinancierosIng. Ivan Orellana O.Aún no hay calificaciones

- Finanzas para Ejecutivos No FinancierosDocumento78 páginasFinanzas para Ejecutivos No FinancierosGabriela DiazAún no hay calificaciones

- Sesión 7-8 La Ecuación Contable A Través Del Balance PDFDocumento18 páginasSesión 7-8 La Ecuación Contable A Través Del Balance PDFJhon SalcedoAún no hay calificaciones

- Información Financiera de La EmpresaDocumento49 páginasInformación Financiera de La EmpresaJosé ImánAún no hay calificaciones

- Estados FinancierosDocumento24 páginasEstados FinancierosvictorAún no hay calificaciones

- 18 PrincipiosDocumento4 páginas18 PrincipiosEdinson Flores CarrilloAún no hay calificaciones

- Exposicion Contabilidad Grupo 1Documento20 páginasExposicion Contabilidad Grupo 1Valeria Alexandra Ubaldo AAún no hay calificaciones

- Contabilidad de Costos Uno S1Documento7 páginasContabilidad de Costos Uno S1Sebas DenkerAún no hay calificaciones

- GEFE PP T1 Gestión Contable - La Actividad Económica. El Patrimonio EmpresarialDocumento21 páginasGEFE PP T1 Gestión Contable - La Actividad Económica. El Patrimonio EmpresarialLucia RoldanAún no hay calificaciones

- 001 Fundamentos FinancierosDocumento22 páginas001 Fundamentos FinancierosAdriana Atoche RAún no hay calificaciones

- Conceptos Capítulo 01 PDFDocumento14 páginasConceptos Capítulo 01 PDFjosetup1235114Aún no hay calificaciones

- Segundo Parcial-1Documento50 páginasSegundo Parcial-1fabian arce delgadoAún no hay calificaciones

- m1 Contabilidad FNF DusaDocumento73 páginasm1 Contabilidad FNF DusaDaniel Eduardo AlvarezAún no hay calificaciones

- Emprendimiento DiapositivaDocumento4 páginasEmprendimiento Diapositivamiya bbokaryAún no hay calificaciones

- CyC-CLASE-N° 2-3Documento36 páginasCyC-CLASE-N° 2-3IVAN ANDRES CACERES SATORRESAún no hay calificaciones

- 1.1. Conceptos y Clases de ContabilidadDocumento32 páginas1.1. Conceptos y Clases de ContabilidadJulian CordObaAún no hay calificaciones

- A#5 OmhDocumento5 páginasA#5 Omhiker medelAún no hay calificaciones

- PCGADocumento23 páginasPCGAJuan PAAún no hay calificaciones

- Finanzas A Corto PlazoDocumento46 páginasFinanzas A Corto Plazofinan zasAún no hay calificaciones

- Estados Financieros AnálisisDocumento107 páginasEstados Financieros Análisisfernando cariAún no hay calificaciones

- Apple - Finanzas IntermediasDocumento15 páginasApple - Finanzas IntermediasMaria YacilaAún no hay calificaciones

- 03 PPT CG - Análisis de EEFFDocumento50 páginas03 PPT CG - Análisis de EEFFLUIS MIGUEL GUZMAN REATEGUIAún no hay calificaciones

- Tema 39 FUERA DE CONVOCATORIADocumento9 páginasTema 39 FUERA DE CONVOCATORIAVero ZAún no hay calificaciones

- GT Sesion 1 y 2Documento47 páginasGT Sesion 1 y 2MariselaAHAún no hay calificaciones

- Sesion 9 UpnDocumento33 páginasSesion 9 UpnCristopher Huaraj MezaAún no hay calificaciones

- GESCON SEM 01 Definición - Importancia - EcuaciónContableDocumento27 páginasGESCON SEM 01 Definición - Importancia - EcuaciónContableRayza Mendoza NuñezAún no hay calificaciones

- Clase N02 24146552Documento40 páginasClase N02 24146552RacsoftAún no hay calificaciones

- Estructura de Las Cuentas Del PCGEDocumento18 páginasEstructura de Las Cuentas Del PCGEGISSEL DENYS DE LA CRUZ SALAMANCAAún no hay calificaciones

- Dios Sabe-No PiensaDocumento24 páginasDios Sabe-No PiensaIdpu San MarcosAún no hay calificaciones

- Cotización de Repuestos y Mano de Obra Por Mantenimiento de Camión de Volteo de La Municipalidad de ChajulDocumento6 páginasCotización de Repuestos y Mano de Obra Por Mantenimiento de Camión de Volteo de La Municipalidad de ChajulTodo TrabajoAún no hay calificaciones

- Ecuador La Creación de Espacio Fiscal para La Reducción de La Pobreza Revisión Del Gasto Público y de La Gestión Fiscal Volumen 2 Documentos de Antecedentes PDFDocumento275 páginasEcuador La Creación de Espacio Fiscal para La Reducción de La Pobreza Revisión Del Gasto Público y de La Gestión Fiscal Volumen 2 Documentos de Antecedentes PDFYerel Vásquez CernaAún no hay calificaciones

- Fauvismo y ExpresionismoDocumento48 páginasFauvismo y ExpresionismoJessica Yannone Flores67% (3)

- Plan Municipal de Gestion Del Riesgo Riohacha Ultima VersionDocumento114 páginasPlan Municipal de Gestion Del Riesgo Riohacha Ultima VersionGabriel114Aún no hay calificaciones

- Encargo InternoDocumento16 páginasEncargo InternoAdriel QuispeAún no hay calificaciones

- Cultura Como Patrimonio CulturalDocumento12 páginasCultura Como Patrimonio CulturalPaɮʟօ Aʟɛxaռɖɛʀ Lօքɛʐ GօʍɛʐAún no hay calificaciones

- Casación - 20 2019 CuscoDocumento4 páginasCasación - 20 2019 CuscoFernando Hurtado ValdiviaAún no hay calificaciones

- SENTENCIASDocumento4 páginasSENTENCIASMargarita Alvarado PeredoAún no hay calificaciones

- Rae 42Documento9 páginasRae 42ANA MERCEDES SANCHEZ APARICIOAún no hay calificaciones

- Queremos Tanto A Pablo Suarez PDFDocumento12 páginasQueremos Tanto A Pablo Suarez PDFVilla MataAún no hay calificaciones

- Desgranadora Maiz PDFDocumento1 páginaDesgranadora Maiz PDFCristhian Erick Perez LedezmaAún no hay calificaciones

- Historia de La PodologíaDocumento5 páginasHistoria de La PodologíaAnonymous 8mFWP0a1Aún no hay calificaciones

- Analisis de Alternativas de Inversion - TIRDocumento55 páginasAnalisis de Alternativas de Inversion - TIRAlberto Carranza100% (3)

- Upeu Clases Del 20-25 de JunioDocumento13 páginasUpeu Clases Del 20-25 de Junioricky bray saavedra megoAún no hay calificaciones

- Derecho Concursal ResumenDocumento53 páginasDerecho Concursal ResumenAnii Ta100% (1)

- Clases de Laudo Arbitral-1Documento3 páginasClases de Laudo Arbitral-1williamthelatinboyAún no hay calificaciones

- Informe Tecncico 033fundamentado David AlvarezDocumento10 páginasInforme Tecncico 033fundamentado David AlvarezAngel Tuesta CasiqueAún no hay calificaciones

- Precios ClienteDocumento2 páginasPrecios ClienteDaniel GonzalezAún no hay calificaciones

- Informe Institucional ChasquiDocumento15 páginasInforme Institucional Chasquitamyta123Aún no hay calificaciones

- Rodrigo Pérez Control 7 Análisis FinancieroDocumento4 páginasRodrigo Pérez Control 7 Análisis FinancieroPatricio EscobarAún no hay calificaciones

- Perfil Del EntrevistadoDocumento2 páginasPerfil Del EntrevistadoLisvethMMAún no hay calificaciones

- La Cristologia en Los SinópticosDocumento7 páginasLa Cristologia en Los SinópticosAnderson Mendoza RodriguezAún no hay calificaciones

- La Mediación en El Derecho Penal de Menores Carlos Eloy Ferreirós Marcos 32 PDFDocumento36 páginasLa Mediación en El Derecho Penal de Menores Carlos Eloy Ferreirós Marcos 32 PDFmanelic86Aún no hay calificaciones

- ColibríDocumento4 páginasColibríStacy RojasAún no hay calificaciones

- Caracterizacion Proceeso de Produccion de PlasticosDocumento2 páginasCaracterizacion Proceeso de Produccion de PlasticosLarry Miranda Vargas85% (13)

- E.bombeo 1Documento5 páginasE.bombeo 1gadel15Aún no hay calificaciones

- 1 - Indice de Los RollosDocumento12 páginas1 - Indice de Los RollosJohnny B. GoodeAún no hay calificaciones

- Aspectos Físicos de AlemaniaDocumento3 páginasAspectos Físicos de AlemaniascsegundoAún no hay calificaciones

- Control Financiero de Las Entidades PúblicasDocumento4 páginasControl Financiero de Las Entidades PúblicasEdgar CardozoAún no hay calificaciones