También podría gustarte

- Resumen Completo De La Ganancia Es Primero: Basado En El Libro De Mike MichalowiczDe EverandResumen Completo De La Ganancia Es Primero: Basado En El Libro De Mike MichalowiczCalificación: 3 de 5 estrellas3/5 (2)

- Practica Calificada de OEDocumento3 páginasPractica Calificada de OEFranco Michael Alanya ParionaAún no hay calificaciones

- 4.1discriminación de Precios y Monopolio (Ejercicios Resueltos)Documento7 páginas4.1discriminación de Precios y Monopolio (Ejercicios Resueltos)Janyra Jhoana Chavez100% (1)

- Manual de Ejercicios de Macroeconomía Resueltos Paso A Paso 30 JunioDocumento19 páginasManual de Ejercicios de Macroeconomía Resueltos Paso A Paso 30 JunioSergio NiñoAún no hay calificaciones

- PORTAFOLIO FinancieraDocumento10 páginasPORTAFOLIO FinancieraisaAún no hay calificaciones

- Modelos RBC y Neokeynesiano COMPLETODocumento73 páginasModelos RBC y Neokeynesiano COMPLETOdafreeAún no hay calificaciones

- Organizacion Industrial - Teoria de La Empresa (Solucionario) PDFDocumento6 páginasOrganizacion Industrial - Teoria de La Empresa (Solucionario) PDFRAMOS CORREA PAOLA GERALDINEAún no hay calificaciones

- RELIGION El Pais de Jesus 2 CortezDocumento11 páginasRELIGION El Pais de Jesus 2 CortezClaudio Nicolas Retamal YevenesAún no hay calificaciones

- Actividad Evaluada Mercado Del Trabajo Solucion 1Documento3 páginasActividad Evaluada Mercado Del Trabajo Solucion 1TORRES PINILLA EDUARDO HERNANAún no hay calificaciones

- Tema 1 - Parte 2Documento23 páginasTema 1 - Parte 2Merche CuiAún no hay calificaciones

- Manual de Ejercicios de Macroeconomía Resueltos Paso A PasoDocumento19 páginasManual de Ejercicios de Macroeconomía Resueltos Paso A Pasodaniel siniesoAún no hay calificaciones

- Ejercicios 2 - Tema 1Documento8 páginasEjercicios 2 - Tema 1Merche CuiAún no hay calificaciones

- Tema 4 El Consumo PDFDocumento19 páginasTema 4 El Consumo PDFAntonio SalazarAún no hay calificaciones

- Clase 02 19-03Documento15 páginasClase 02 19-03aldana nevaraAún no hay calificaciones

- 2.. 2024 I - Elasticidades Ingreso - Repaso FinalDocumento8 páginas2.. 2024 I - Elasticidades Ingreso - Repaso Finalfl.arellanofAún no hay calificaciones

- 1 - Capítulo I. Interés SimpleDocumento11 páginas1 - Capítulo I. Interés SimplerocioAún no hay calificaciones

- Trabajo-2-Solucion de EjerciciosDocumento6 páginasTrabajo-2-Solucion de EjerciciosFrank De La Cruz UrquizaAún no hay calificaciones

- Ay 8Documento3 páginasAy 8Gisela GomezAún no hay calificaciones

- Tamaño de Una Muestra - Modelo EstudioDocumento4 páginasTamaño de Una Muestra - Modelo EstudioDiego GalvanAún no hay calificaciones

- Consumo IntertemporalDocumento24 páginasConsumo IntertemporalClaudia ValenzuelaAún no hay calificaciones

- Monografía Grupo 1 - DescuentosDocumento24 páginasMonografía Grupo 1 - DescuentosJuan Daniel Villacorta HuamaniAún no hay calificaciones

- Ejercicios 4 - Tema 1Documento18 páginasEjercicios 4 - Tema 1Merche CuiAún no hay calificaciones

- Modelos de RigidezDocumento33 páginasModelos de RigidezjesusciezaAún no hay calificaciones

- Ejercicios 3 - TemaDocumento14 páginasEjercicios 3 - TemaMerche CuiAún no hay calificaciones

- Otras Teorias de La UtilidadDocumento7 páginasOtras Teorias de La UtilidadSamAún no hay calificaciones

- 5to MatematicaDocumento25 páginas5to MatematicaAndrea Ayaucan martinezAún no hay calificaciones

- Equilibrio Parcial Bienestar: Camilo AcostaDocumento36 páginasEquilibrio Parcial Bienestar: Camilo AcostaCARLOS ANDRES VASCO CORREAAún no hay calificaciones

- Elasticidad Elastica, Inelastica y UnitariaDocumento9 páginasElasticidad Elastica, Inelastica y UnitariasussieAún no hay calificaciones

- Control de LecturaDocumento8 páginasControl de LecturaDante Cruz CLAún no hay calificaciones

- Tasa Instantánea, Tasa Real y Tasa en Moneda ExtranjeraDocumento5 páginasTasa Instantánea, Tasa Real y Tasa en Moneda ExtranjeraGabriela Martin100% (1)

- Capítulo 10Documento12 páginasCapítulo 10Simón SalazarAún no hay calificaciones

- Mate2 - Maximos y MinimosDocumento32 páginasMate2 - Maximos y MinimoschristianAún no hay calificaciones

- 2023 II Micro I PD3 (Solucionario)Documento14 páginas2023 II Micro I PD3 (Solucionario)Rosmery Rupay TicllaAún no hay calificaciones

- Subsidios A La Gasolina en NigeriaDocumento16 páginasSubsidios A La Gasolina en NigeriaSofía EscobarAún no hay calificaciones

- Práctica 1 - 2 - Teoría Del ConsumidorDocumento17 páginasPráctica 1 - 2 - Teoría Del ConsumidorConrado ChavesAún no hay calificaciones

- Eleccià N IntertemporalDocumento10 páginasEleccià N IntertemporalPaulette PoklepovicAún no hay calificaciones

- 2012.1 - Ejercicios Resueltos Certamen 1Documento1 página2012.1 - Ejercicios Resueltos Certamen 1NICOLAS Acevedo0% (1)

- Investigacion OperativaDocumento3 páginasInvestigacion OperativaOmar CalapuchaAún no hay calificaciones

- Apunte EKDocumento6 páginasApunte EKSamantha Jacqueline López CameraAún no hay calificaciones

- Tema 5Documento3 páginasTema 5Juan CarlosAún no hay calificaciones

- Taller Tipo CAFDocumento8 páginasTaller Tipo CAFWendy CorreaAún no hay calificaciones

- ESTADÍSTICA INFERENCIAL 2 PracticaDocumento7 páginasESTADÍSTICA INFERENCIAL 2 PracticaCriss RollasAún no hay calificaciones

- Practica 5, SolucionDocumento4 páginasPractica 5, SolucionSelene RodriguezAún no hay calificaciones

- T5 Region CríticaDocumento7 páginasT5 Region CríticaMargarita Castaño100% (2)

- Trabajo Optimizacion Economica 2Documento15 páginasTrabajo Optimizacion Economica 2Rafael Silva GarcíaAún no hay calificaciones

- Clase 1 Razones y Proporciones. Regla de Tres PDFDocumento12 páginasClase 1 Razones y Proporciones. Regla de Tres PDFQuique FolettoAún no hay calificaciones

- Estadística Prueba FinalDocumento17 páginasEstadística Prueba FinalCristhianAún no hay calificaciones

- Clase 2 4° CHDocumento6 páginasClase 2 4° CHClaudia ContrerasAún no hay calificaciones

- Macroeconomia 2021 Tema 5PDFDocumento24 páginasMacroeconomia 2021 Tema 5PDFJesus DelgadilloAún no hay calificaciones

- Clase 3 MFDocumento28 páginasClase 3 MFJunior LirianoAún no hay calificaciones

- 2018-2 Certamen 2 Economia PautaDocumento4 páginas2018-2 Certamen 2 Economia Pautalucas dazaAún no hay calificaciones

- ACTIVIDAD EVALUATIVA Eje 2 APLICACIONES DE LAS FUNCIONES REALESDocumento9 páginasACTIVIDAD EVALUATIVA Eje 2 APLICACIONES DE LAS FUNCIONES REALESIvonne MartinezAún no hay calificaciones

- 004 Estimación de Intervalos de ConfianzaDocumento21 páginas004 Estimación de Intervalos de ConfianzaSue Carmen Susuda de AragusukeAún no hay calificaciones

- Optimización y AplicaciónDocumento16 páginasOptimización y AplicaciónHenry SanchezAún no hay calificaciones

- Modelo de Romer Supuestos de PartidaDocumento5 páginasModelo de Romer Supuestos de PartidaAndrey Avila FeijooAún no hay calificaciones

- Ayudantía 3 PautaDocumento9 páginasAyudantía 3 PautaCarlos UllrichAún no hay calificaciones

- Modelos de Crecimiento Endógeno (P2) y Crecimiento Con Optimización Del Consumo 02abr24Documento30 páginasModelos de Crecimiento Endógeno (P2) y Crecimiento Con Optimización Del Consumo 02abr24wisim1054Aún no hay calificaciones

- Economía Pública - Practica 4Documento4 páginasEconomía Pública - Practica 4Gianmarco MellaAún no hay calificaciones

- TransferenciaDocumento12 páginasTransferenciaPaola ForeroAún no hay calificaciones

- Resumen Completo - La Ganancia Es Primero (Profit First) - Basado En El Libro De Mike Michalowicz: (Edicion Extendida)De EverandResumen Completo - La Ganancia Es Primero (Profit First) - Basado En El Libro De Mike Michalowicz: (Edicion Extendida)Aún no hay calificaciones

- INFORME BOOKWIRE - Evolucion y Tendencias Digitales en LatinoamericaDocumento43 páginasINFORME BOOKWIRE - Evolucion y Tendencias Digitales en LatinoamericaOro Noticias Puebla100% (1)

- Ingeniería Económica para IngenierosDocumento96 páginasIngeniería Económica para IngenierosCristinaGarciaAún no hay calificaciones

- Monografà A - Mã©todos FinalizadaDocumento60 páginasMonografà A - Mã©todos FinalizadaAlexis Abel Alvarado PeñaAún no hay calificaciones

- Mapa Conceptual "Incoterms"Documento3 páginasMapa Conceptual "Incoterms"Ricardo RojasAún no hay calificaciones

- Comprobante DUA 005-2020-334392Documento1 páginaComprobante DUA 005-2020-334392Antonio Salazar GutierrezAún no hay calificaciones

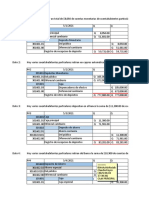

- Contabilidad EcomundoDocumento4 páginasContabilidad EcomundoBrenda MarroquinAún no hay calificaciones

- Notificacion Resolucion Sancion Vigencia 2019Documento899 páginasNotificacion Resolucion Sancion Vigencia 2019Carlos PerezAún no hay calificaciones

- Ovi Exportacion de Bienes. Kevin ChoqueDocumento1 páginaOvi Exportacion de Bienes. Kevin ChoqueKevin Choque MestasAún no hay calificaciones

- T025retiros de Moneda Extranjera Carlos Javier de LeónDocumento3 páginasT025retiros de Moneda Extranjera Carlos Javier de LeónJavier De LeónAún no hay calificaciones

- Procesos de IntegraciónDocumento15 páginasProcesos de IntegraciónDaniel de Jesus García RengifoAún no hay calificaciones

- Importancia Del Comercio ExteriorDocumento3 páginasImportancia Del Comercio ExteriorCesar Orizaba Avila EsadAún no hay calificaciones

- Capitulo No. 2 Dosificación Mezclas de ConcretoDocumento91 páginasCapitulo No. 2 Dosificación Mezclas de ConcretoViviana ErazoAún no hay calificaciones

- El Modo de Producción Feudal.Documento2 páginasEl Modo de Producción Feudal.Erick Riveros QuispeAún no hay calificaciones

- S15.s29 - SISTEMA ARMONIZADO PDFDocumento28 páginasS15.s29 - SISTEMA ARMONIZADO PDFJHADIRAAún no hay calificaciones

- Evidencia 6. Simulacion de Costos DFIDocumento22 páginasEvidencia 6. Simulacion de Costos DFICarlos RodriguezAún no hay calificaciones

- Entregable FinalDocumento15 páginasEntregable FinalJezlia ValadezAún no hay calificaciones

- Shampoo de OrtigaDocumento27 páginasShampoo de OrtigaMonica Estefani Lopez100% (1)

- La Industria y El Comercio en Nueva EspañaDocumento4 páginasLa Industria y El Comercio en Nueva EspañaDavBodriAún no hay calificaciones

- El Mapa de La DesigualdadDocumento83 páginasEl Mapa de La DesigualdadPROHISTORIA100% (2)

- MEMORIA 2020 - Cooperativa PacificoDocumento74 páginasMEMORIA 2020 - Cooperativa PacificoNuñez de SaraviaAún no hay calificaciones

- Diferencias Entre El Comerciante y El IndustrialDocumento6 páginasDiferencias Entre El Comerciante y El IndustrialBraulio Palacios100% (2)

- El PrecioDocumento3 páginasEl PrecioHugo Daniel Barrantes VargasAún no hay calificaciones

- El Comercio Exterior PeruanoDocumento22 páginasEl Comercio Exterior PeruanoKatty Mendoza Rivera100% (1)

- Actividad 4Documento8 páginasActividad 4Ximena AlejandraAún no hay calificaciones

- Unidad III Regimen Aduanero CompletoDocumento7 páginasUnidad III Regimen Aduanero CompletocarlachaAún no hay calificaciones

- Dinamica Economica en La AntiguedadDocumento6 páginasDinamica Economica en La AntiguedadDependejo TedigoAún no hay calificaciones

- COMPROBACION LIBRO COMO COMPRENDER LOS CONCEPTOS BASICOS DE LA ECONOMIA 1a ParteDocumento2 páginasCOMPROBACION LIBRO COMO COMPRENDER LOS CONCEPTOS BASICOS DE LA ECONOMIA 1a ParteHERCILIA EUNICE CABRERA DIVASAún no hay calificaciones

- Regimenes - Suspensivos - Transito, Transbordo y Deposito PDFDocumento52 páginasRegimenes - Suspensivos - Transito, Transbordo y Deposito PDFErbrish Sanchez RuizAún no hay calificaciones

- Copia de Caso Granja FertilDocumento20 páginasCopia de Caso Granja FertilLucy MoretaAún no hay calificaciones