También podría gustarte

- Actividad 3 Contabilidad Financiera 5Documento10 páginasActividad 3 Contabilidad Financiera 5EDWINAún no hay calificaciones

- Actividad 3 ContabilidadDocumento5 páginasActividad 3 ContabilidadDayana FuentesAún no hay calificaciones

- Actividad 3 ContabilidadDocumento3 páginasActividad 3 ContabilidadYolanda GarciaAún no hay calificaciones

- Actividad 3 - Credito MercantilDocumento10 páginasActividad 3 - Credito MercantilEDWINAún no hay calificaciones

- Contabilidad IV Aac2Documento5 páginasContabilidad IV Aac2Marcela Ortiz RestrepoAún no hay calificaciones

- Guia #6 ULTIMOS PUNTOSDocumento6 páginasGuia #6 ULTIMOS PUNTOSLeidy VargasAún no hay calificaciones

- Finanzas Corporativas Entrega 2Documento5 páginasFinanzas Corporativas Entrega 2Karen HernandezAún no hay calificaciones

- Valuación de AccionesDocumento5 páginasValuación de AccionesMadelane Sánchez BustosAún no hay calificaciones

- Tarea Viii Contabilidad III Parte 2Documento7 páginasTarea Viii Contabilidad III Parte 2YeisyAún no hay calificaciones

- Tarea Viii Contabilidad IIIDocumento7 páginasTarea Viii Contabilidad IIIYeisyAún no hay calificaciones

- Analisis Finan.Documento14 páginasAnalisis Finan.luivirobaAún no hay calificaciones

- Face 2 Del Proyecto IntegradorDocumento5 páginasFace 2 Del Proyecto Integradoralcira cifuentesAún no hay calificaciones

- Consolidacion 2Documento11 páginasConsolidacion 2viviana encisoAún no hay calificaciones

- Gaif U1 A1 AbmsDocumento6 páginasGaif U1 A1 AbmsFlacaMoraleSAún no hay calificaciones

- Uni2 Act3 Rec Fon Com Plu Cre MerDocumento5 páginasUni2 Act3 Rec Fon Com Plu Cre MerAndrea GonzalezAún no hay calificaciones

- AdministraciónDocumento12 páginasAdministraciónRaquel salamanca torresAún no hay calificaciones

- Intangibles S5Documento19 páginasIntangibles S5marisol florezAún no hay calificaciones

- Unidad1 pdf5Documento12 páginasUnidad1 pdf5ana saenzAún no hay calificaciones

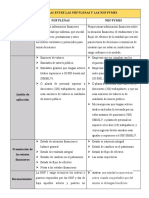

- Diferencias Entre Las Niif Plenas y Las Niif PymesDocumento4 páginasDiferencias Entre Las Niif Plenas y Las Niif PymesIngrid CalderonAún no hay calificaciones

- TALLER MARCO CONCEPTUAL ContraloriaDocumento6 páginasTALLER MARCO CONCEPTUAL ContraloriaJose Carlos Perea PadillaAún no hay calificaciones

- Razones FinancierasDocumento8 páginasRazones Financierasliliana arrecheaAún no hay calificaciones

- Areas Funcionales de La EmpresaDocumento38 páginasAreas Funcionales de La EmpresaberciaAún no hay calificaciones

- Auditoría de Patrimonio MonografiaDocumento16 páginasAuditoría de Patrimonio MonografiaJudyzhita Pamela ForeverzzAún no hay calificaciones

- Contabilidad CamilaDocumento8 páginasContabilidad Camilamedicalsur 3mAún no hay calificaciones

- Evidencia Conceptualización y Teorización Luisa AlarcónDocumento17 páginasEvidencia Conceptualización y Teorización Luisa AlarcónLuisa Fernanda AlarconAún no hay calificaciones

- Act 2 Cuadro Comparativo NiffDocumento5 páginasAct 2 Cuadro Comparativo NiffXimena GiraldoAún no hay calificaciones

- Infografias Grupo 3Documento3 páginasInfografias Grupo 3jerssyAún no hay calificaciones

- Infografias Grupo 3Documento3 páginasInfografias Grupo 3jerssyAún no hay calificaciones

- Concepto y Formas de Combinaciones de NegociosDocumento6 páginasConcepto y Formas de Combinaciones de Negociosangie mahecha100% (1)

- Desarrollo Guia 1Documento17 páginasDesarrollo Guia 1Samara Rocha RamírezAún no hay calificaciones

- Protocolo Colaborativo # 2Documento7 páginasProtocolo Colaborativo # 2DANIEL FLOREZ ITURRIAGO EstudianteAún no hay calificaciones

- S5A2 - Inversiones Subsidiarias - Fundamentos de FinanzasDocumento4 páginasS5A2 - Inversiones Subsidiarias - Fundamentos de Finanzasjazmin delgadoAún no hay calificaciones

- Ensayo - Conceptos y Formas de Combinacion de NegociosDocumento14 páginasEnsayo - Conceptos y Formas de Combinacion de Negociosalba ximena carreño angaritaAún no hay calificaciones

- Actividad 3 Contabilidad VDocumento4 páginasActividad 3 Contabilidad VYiban SandovalAún no hay calificaciones

- Tarea 4Documento11 páginasTarea 4Karol JaramiloAún no hay calificaciones

- FinanzasDocumento19 páginasFinanzasCarlos MontenegroAún no hay calificaciones

- Sistema Virtual de Educación (Evaluaciones) FinalDocumento5 páginasSistema Virtual de Educación (Evaluaciones) FinalTania LópezAún no hay calificaciones

- Organizador Gráfico Sobre Principio Medio y Final Papel BlacoDocumento14 páginasOrganizador Gráfico Sobre Principio Medio y Final Papel BlacoJAIME ANDRES CORONEL CHAMBAAún no hay calificaciones

- Sodapdf Compressed 3Documento14 páginasSodapdf Compressed 3JAIME ANDRES CORONEL CHAMBAAún no hay calificaciones

- NIC 1 y NIIF 1Documento37 páginasNIC 1 y NIIF 1José M. Suri CoraAún no hay calificaciones

- Felipe - Cárdenas - Tarea 8Documento9 páginasFelipe - Cárdenas - Tarea 8Felipe CardenasAún no hay calificaciones

- Niif 10 y Niif 11Documento28 páginasNiif 10 y Niif 11Cataleya Dc100% (2)

- Ratios Financieros: I. IntroducciónDocumento39 páginasRatios Financieros: I. IntroducciónNicko NavarroAún no hay calificaciones

- Apuntes Equipo 1Documento66 páginasApuntes Equipo 1Saldivar Gonzalez Carlos DanielAún no hay calificaciones

- Investigación de Indicadores FinancierosDocumento8 páginasInvestigación de Indicadores FinancierosGina BotinaAún no hay calificaciones

- Evidencia Sobre NiifDocumento2 páginasEvidencia Sobre Niiflina yanbalAún no hay calificaciones

- Segunda EntregaDocumento8 páginasSegunda EntregaYesenia MartinezAún no hay calificaciones

- material-CC-contabilidad BasicaDocumento44 páginasmaterial-CC-contabilidad BasicaFreddy Fernando Morán VélezAún no hay calificaciones

- Activida 3 Gestion FinancieraDocumento6 páginasActivida 3 Gestion FinancieraNancy LombanaAún no hay calificaciones

- ADMINISTRACIÓN, CONTABILIDAD Y PRESUPUESTO, Capitulo VDocumento7 páginasADMINISTRACIÓN, CONTABILIDAD Y PRESUPUESTO, Capitulo VJuan RolonAún no hay calificaciones

- Presentacion de IndicadoresDocumento30 páginasPresentacion de IndicadoresbeyaniraAún no hay calificaciones

- Calculo e Interpretacion de Indicadores FinancierosDocumento19 páginasCalculo e Interpretacion de Indicadores FinancierosLuisaOrtizAún no hay calificaciones

- Actividad Individual - Tarea 2 - Jenny SuarezDocumento14 páginasActividad Individual - Tarea 2 - Jenny SuarezAleida CorredorAún no hay calificaciones

- Informe Taller de Financiamiento FInal PDFDocumento36 páginasInforme Taller de Financiamiento FInal PDFNickol Francisca Avilés QuezadaAún no hay calificaciones

- Actividad 3 Fase 2 Del Proyecto IntegradorDocumento4 páginasActividad 3 Fase 2 Del Proyecto Integradorandrea estefania valbuena moraAún no hay calificaciones

- Evidencia Actividad 1: Curso Indicadores Financieros Del SenaDocumento5 páginasEvidencia Actividad 1: Curso Indicadores Financieros Del SenacatalinaAún no hay calificaciones

- GUIA No. 13 - ANALIZAR RESULTADOS CONTABLES - 3.3.2Documento9 páginasGUIA No. 13 - ANALIZAR RESULTADOS CONTABLES - 3.3.2ivan rene obregonAún no hay calificaciones

- Paula Tatiana Mahecha - Problema4Documento9 páginasPaula Tatiana Mahecha - Problema4Paula Tatiana Mahecha VargasAún no hay calificaciones

- Rosana Alvarez TareaS3Documento11 páginasRosana Alvarez TareaS3Administracion LogisticaAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Saldos Inciales UniDocumento3 páginasSaldos Inciales UniWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Actividad No - 1Documento2 páginasActividad No - 1WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Actividad Evaluativa 2. Taller Contabilidad BancariaDocumento2 páginasActividad Evaluativa 2. Taller Contabilidad BancariaWILMAR HERNAN ZAMORA RODRIGUEZ0% (1)

- Tipos de OrganizadoresDocumento2 páginasTipos de OrganizadoresWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Investigacion FormativaDocumento10 páginasInvestigacion FormativaWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Causacion Comprobante Seguirdad SocialDocumento4 páginasCausacion Comprobante Seguirdad SocialWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Liquidacion ContratoDocumento6 páginasLiquidacion ContratoWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Gestion Basica de La Informacion Video Herramientas ColaborativasDocumento2 páginasGestion Basica de La Informacion Video Herramientas ColaborativasWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Reconocimiento Bonificacion Empelado ADocumento1 páginaReconocimiento Bonificacion Empelado AWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- UntitledDocumento8 páginasUntitledWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Liquindacion ContratoDocumento1 páginaLiquindacion ContratoWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Flujo de CajaDocumento4 páginasFlujo de CajaWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Prueba Compañia de SegurosDocumento2 páginasPrueba Compañia de SegurosWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Liquidacion Horas ExtrasDocumento25 páginasLiquidacion Horas ExtrasWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Presentación Oct LegislacionDocumento4 páginasPresentación Oct LegislacionWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Contabilidad FIII Trabajo DosDocumento47 páginasContabilidad FIII Trabajo DosWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Taller 1 Contabilidad 3.1 FinalDocumento30 páginasTaller 1 Contabilidad 3.1 FinalWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Kardex-Inventario PROMEDIO OK CONTA 2Documento10 páginasKardex-Inventario PROMEDIO OK CONTA 2WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Contabilidad FIII Trabajo TresDocumento89 páginasContabilidad FIII Trabajo TresWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Libro Diario-20220503170523Documento3 páginasLibro Diario-20220503170523WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Derecho 2Documento6 páginasDerecho 2WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- CONTABILIDAD Actividad 2Documento44 páginasCONTABILIDAD Actividad 2WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Contabilidad III - Actividad 2Documento55 páginasContabilidad III - Actividad 2WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Erp Global Vision Sas. SistemasDocumento6 páginasErp Global Vision Sas. SistemasWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Estado de Situación FinancieraDocumento2 páginasEstado de Situación FinancieraWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Deterioro de La Calidad Parte 2Documento11 páginasDeterioro de La Calidad Parte 2WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Aprendizaje AutonomoDocumento3 páginasAprendizaje AutonomoWILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- La Leyenda Del Sol y La LunaDocumento2 páginasLa Leyenda Del Sol y La LunaWilly Guevara100% (6)

- Ramas de La FísicaDocumento11 páginasRamas de La FísicaRicardo Cisneros TamayoAún no hay calificaciones

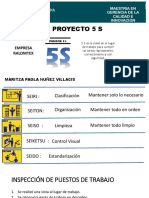

- Ensayo 5sDocumento20 páginasEnsayo 5sSantiago NúñezAún no hay calificaciones

- Diseno de BocatomaDocumento9 páginasDiseno de BocatomaDavid DártelAún no hay calificaciones

- Noti-Manigua Edición 91Documento24 páginasNoti-Manigua Edición 91Gary FrazierAún no hay calificaciones

- Reseña PorfirioDocumento4 páginasReseña PorfirioJulian Castillo SalcedoAún no hay calificaciones

- Guía Nro 3-Prop. Del Vapor de AguaDocumento6 páginasGuía Nro 3-Prop. Del Vapor de Aguagarcianataliasoledad277Aún no hay calificaciones

- KlassdaDocumento5 páginasKlassdaLucia Sanchez100% (1)

- CirílicoDocumento12 páginasCirílicoHugo Medina Malagón100% (1)

- GUIONDocumento28 páginasGUIONCarlos Herbas Coaquira100% (3)

- Acuerdo de CapacitacionDocumento2 páginasAcuerdo de CapacitacionJose Ramiro Geronimo CanalesAún no hay calificaciones

- Memoria JaramilloDocumento158 páginasMemoria JaramilloYonatan Sebastian Alvarado FariasAún no hay calificaciones

- Prueba Formativa de Matemática SoluciónDocumento3 páginasPrueba Formativa de Matemática SoluciónObeth AlihAún no hay calificaciones

- Como Citar Apa 7Documento6 páginasComo Citar Apa 7LoloAún no hay calificaciones

- PROGRAMA Imposición de Cascos 2023Documento2 páginasPROGRAMA Imposición de Cascos 2023ramosysmael2Aún no hay calificaciones

- Fundamentos Hardware y Software Semana 8Documento5 páginasFundamentos Hardware y Software Semana 8gonzalez.codocedo.rAún no hay calificaciones

- Los AerosolesDocumento5 páginasLos AerosolesHenry Jesus Gil AguileraAún no hay calificaciones

- Sesión Descubrimos Numeros GrandesDocumento5 páginasSesión Descubrimos Numeros Grandesgardenia1694Aún no hay calificaciones

- Crucigrama Administración de Organizaciones SocialesDocumento2 páginasCrucigrama Administración de Organizaciones SocialesCristian Cornejo0% (1)

- Entrenamiento en Habilidades Sociales en Niños 01Documento24 páginasEntrenamiento en Habilidades Sociales en Niños 01Stefany ReyesAún no hay calificaciones

- Test Altura SalidaDocumento1 páginaTest Altura SalidaDaniel Oviedo SuazoAún no hay calificaciones

- PRACTICA 2 - Sistema Masa-ResorteDocumento6 páginasPRACTICA 2 - Sistema Masa-ResorteKhat BlueBerryAún no hay calificaciones

- Sindrome Febril Agudo 4 FinalDocumento79 páginasSindrome Febril Agudo 4 FinalCésar PalominoAún no hay calificaciones

- Introducción A Las Redes Neuronales de Convolución. Aplicación A La Visión Por OrdenadorDocumento50 páginasIntroducción A Las Redes Neuronales de Convolución. Aplicación A La Visión Por Ordenadoralison echalarAún no hay calificaciones

- Trabajo de DIN !Documento9 páginasTrabajo de DIN !Rafael CoralesAún no hay calificaciones

- Proyecto Final, Desarrollo de NegociosDocumento48 páginasProyecto Final, Desarrollo de NegociosJulio Cesar Acosta RubioAún no hay calificaciones

- RESUMEN AZTECA GARY JENNINGS-25 06 2013.doDocumento7 páginasRESUMEN AZTECA GARY JENNINGS-25 06 2013.doIsrael CastilloAún no hay calificaciones

- Albebra Segundo Huacchillo NonajulcaDocumento3 páginasAlbebra Segundo Huacchillo NonajulcaJimDavilaFAún no hay calificaciones

- pARA CUADERNOS DE ACTUACIONDocumento43 páginaspARA CUADERNOS DE ACTUACIONSilvia OvejeroAún no hay calificaciones

- Análisis y Diseño Sistema de NóminaDocumento22 páginasAnálisis y Diseño Sistema de NóminaNiurk VeraciertaAún no hay calificaciones