También podría gustarte

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Actividad 3 Contabilidad Financiera 5Documento10 páginasActividad 3 Contabilidad Financiera 5EDWINAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Actividad 3 ContabilidadDocumento3 páginasActividad 3 ContabilidadYolanda GarciaAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Actividad 3 - Credito MercantilDocumento10 páginasActividad 3 - Credito MercantilEDWINAún no hay calificaciones

- Actividad 3 ContabilidadDocumento5 páginasActividad 3 ContabilidadDayana FuentesAún no hay calificaciones

- Actividad 3Documento7 páginasActividad 3Leydi Katerine Cifuentes MamianAún no hay calificaciones

- ACTIVIDAD 3 Credito MercantilDocumento7 páginasACTIVIDAD 3 Credito Mercantilcamila sanabriaAún no hay calificaciones

- Guia #6 ULTIMOS PUNTOSDocumento6 páginasGuia #6 ULTIMOS PUNTOSLeidy VargasAún no hay calificaciones

- Contabilidad IV Aac2Documento5 páginasContabilidad IV Aac2Marcela Ortiz RestrepoAún no hay calificaciones

- Actividad Proyecto Integrador IIDocumento14 páginasActividad Proyecto Integrador IIJeison Ardila100% (1)

- ACTIVIDAD 3 CONTABILIDAD FINANCIERA V.PDF 1Documento5 páginasACTIVIDAD 3 CONTABILIDAD FINANCIERA V.PDF 1DOTACIONES SAMALI SASAún no hay calificaciones

- Gestión Financiera y Contable ProyectoDocumento7 páginasGestión Financiera y Contable ProyectoMayerli TapiaAún no hay calificaciones

- Actividad 3 Reconocimiento Del Credito MercantilDocumento7 páginasActividad 3 Reconocimiento Del Credito MercantilYuly GuevaraAún no hay calificaciones

- INVERSIONESDocumento20 páginasINVERSIONESNacho VillaAún no hay calificaciones

- Cuadro Comparativo de Las Normas Internacionales para La Presentación de Los Estados Financieros PDFDocumento9 páginasCuadro Comparativo de Las Normas Internacionales para La Presentación de Los Estados Financieros PDFYeiny Yulay OROZCO OSORIOAún no hay calificaciones

- Actividad 3 Proyecto Integrador (Parte 2)Documento16 páginasActividad 3 Proyecto Integrador (Parte 2)Jeison Ardila50% (2)

- Cuadro Comparativo de Las Fuentes de FinanciamientoDocumento1 páginaCuadro Comparativo de Las Fuentes de FinanciamientoSheccid Miriel90% (10)

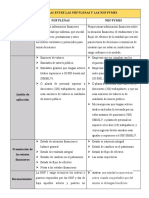

- Diferencias Entre Las Niif Plenas y Las Niif PymesDocumento4 páginasDiferencias Entre Las Niif Plenas y Las Niif PymesIngrid CalderonAún no hay calificaciones

- Actividad 3 Fase 2 Del Proyecto IntegradorDocumento4 páginasActividad 3 Fase 2 Del Proyecto Integradorandrea estefania valbuena moraAún no hay calificaciones

- Preguntas Clasificacion de Empresas Grupos ConvergenciaDocumento3 páginasPreguntas Clasificacion de Empresas Grupos ConvergenciaAndrés Pineda100% (1)

- SeccionesDocumento12 páginasSeccionesYulieth Daniela RodriguezAún no hay calificaciones

- Caso 2 Grupo 17Documento16 páginasCaso 2 Grupo 17Deibys ValenciaAún no hay calificaciones

- Plantilla ContabilidadDocumento69 páginasPlantilla ContabilidadNATALIA COMBITA RODRIGUEZAún no hay calificaciones

- S5A2 - Inversiones Subsidiarias - Fundamentos de FinanzasDocumento4 páginasS5A2 - Inversiones Subsidiarias - Fundamentos de Finanzasjazmin delgadoAún no hay calificaciones

- Tema11 PDFDocumento23 páginasTema11 PDFmariaAún no hay calificaciones

- Página 1Documento41 páginasPágina 1koriwarmy rojas espejoAún no hay calificaciones

- Diccionario Financiero PDFDocumento6 páginasDiccionario Financiero PDFPepoCol PelotillehueAún no hay calificaciones

- Cuadro Comparativo Contabilidad IvDocumento16 páginasCuadro Comparativo Contabilidad IvLaura AmayaAún no hay calificaciones

- Unidad 1 - La Contabilidad y La EmpresaDocumento7 páginasUnidad 1 - La Contabilidad y La EmpresaStiven NiñoAún no hay calificaciones

- TEMA 2 - Cuentas Por CobrarDocumento23 páginasTEMA 2 - Cuentas Por CobrarCindy CruzAún no hay calificaciones

- Tarea Semana 3 Contabilidades EspecialesDocumento8 páginasTarea Semana 3 Contabilidades EspecialesMARIA AGUILAR PACHECOAún no hay calificaciones

- Solución Taller #1 Contabilidad FinancieraDocumento9 páginasSolución Taller #1 Contabilidad FinancieraErick Lopez100% (1)

- Inverisones e Instrumentos FinancierosDocumento8 páginasInverisones e Instrumentos FinancierosauroraAún no hay calificaciones

- A1 KyrsDocumento3 páginasA1 Kyrskarliuxxkiix0Aún no hay calificaciones

- Unidad de Trabajo #10 Fuentes de FinanciaciónDocumento5 páginasUnidad de Trabajo #10 Fuentes de FinanciaciónolympusacademyseAún no hay calificaciones

- Cartilla ContabilidadDocumento10 páginasCartilla ContabilidadTop ShoesAún no hay calificaciones

- ESP - BDO Utilidades 2021Documento4 páginasESP - BDO Utilidades 2021JORGE LUISAún no hay calificaciones

- SC Moral ResicoDocumento5 páginasSC Moral ResicoFernando FigueroaAún no hay calificaciones

- Entregable 1 Admon de ImpuestosDocumento3 páginasEntregable 1 Admon de Impuestosolaram2Aún no hay calificaciones

- Fusión de EmpresasDocumento10 páginasFusión de EmpresasAndrea YepesAún no hay calificaciones

- Fondos PropiosDocumento12 páginasFondos PropiosGermanAún no hay calificaciones

- Blue Professional Finance PresentationDocumento12 páginasBlue Professional Finance PresentationANA NOEMI JIMENEZ RENTERIAAún no hay calificaciones

- Apalancamiento y Financiamiento A Corto PlazoDocumento9 páginasApalancamiento y Financiamiento A Corto PlazoEnrique MastachiAún no hay calificaciones

- Deducciones AutorizadasDocumento1 páginaDeducciones AutorizadasPamela ReyesAún no hay calificaciones

- Trabajo de Epistemoogia CompañerasDocumento14 páginasTrabajo de Epistemoogia CompañerasYulieth Daniela RodriguezAún no hay calificaciones

- Niif 3Documento11 páginasNiif 3Marinny LaïlaAún no hay calificaciones

- Conta5 2Documento8 páginasConta5 2WILMAR HERNAN ZAMORA RODRIGUEZAún no hay calificaciones

- Identificar Una Combinacion de NegociosDocumento8 páginasIdentificar Una Combinacion de NegociosMZ TECHAún no hay calificaciones

- Cuadro Comparativo Niif VS LocalesDocumento16 páginasCuadro Comparativo Niif VS LocalesMaria Jose PalacionsAún no hay calificaciones

- Cuadro Analisis de DeduccionesDocumento3 páginasCuadro Analisis de DeduccionesMarcos J. GarciaAún no hay calificaciones

- Actividad 2 Contabilidad Financiera 4Documento9 páginasActividad 2 Contabilidad Financiera 4Juan Jose Mejia SanabriaAún no hay calificaciones

- TRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoDocumento60 páginasTRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoGildars CrecoAún no hay calificaciones

- Matriz NiifDocumento1 páginaMatriz NiifInv. FertiuribeAún no hay calificaciones

- Punto Tres. CuatroDocumento4 páginasPunto Tres. CuatroReny ChavesAún no hay calificaciones

- Analisis de Gastos DeduciblesDocumento31 páginasAnalisis de Gastos DeduciblesdariolopezchavezAún no hay calificaciones

- PonenciaDocumento23 páginasPonenciaViviana Vidal DazaAún no hay calificaciones

- Segmentos Cartera de CréditoDocumento4 páginasSegmentos Cartera de CréditoKarina ElixaAún no hay calificaciones

- Página 3 de 17Documento7 páginasPágina 3 de 17jessyvilaAún no hay calificaciones

- Régimen de Pequeño Contribuyente GuatemalaDocumento3 páginasRégimen de Pequeño Contribuyente GuatemalaJosue DonisAún no hay calificaciones

- FolletoDocumento2 páginasFolletoNoralizeth RamirezAún no hay calificaciones

- Aviall Inc. Del Fracaso Al Éxito Con La Tecnología de InformaciónDocumento4 páginasAviall Inc. Del Fracaso Al Éxito Con La Tecnología de InformaciónJhordan Benites Sanchez0% (1)

- Gestión de Talento para El Siglo XXIDocumento3 páginasGestión de Talento para El Siglo XXIROMYAún no hay calificaciones

- Propuestas de Mejora ProyectoDocumento28 páginasPropuestas de Mejora ProyectoLORELG1530% (1)

- Se Aprueba en Tercer Debate Proyecto de Ley No.383Documento4 páginasSe Aprueba en Tercer Debate Proyecto de Ley No.383Abdiel OrtizAún no hay calificaciones

- Cuadro ComparativoDocumento11 páginasCuadro ComparativoBrayan ValeroAún no hay calificaciones

- Contabilidad.10.II Parte. Reformado - ESCAZUDocumento75 páginasContabilidad.10.II Parte. Reformado - ESCAZUlorenaAún no hay calificaciones

- FIE Article Tema 1 Euromercados y Paraísos FinancierosDocumento4 páginasFIE Article Tema 1 Euromercados y Paraísos Financieroslydia garciaAún no hay calificaciones

- Analisis de Empresa FruandesDocumento4 páginasAnalisis de Empresa FruandesJose Raul Castro CharaAún no hay calificaciones

- Comercio ExteriorDocumento16 páginasComercio ExteriorLuis Mendoza QuispeAún no hay calificaciones

- Ensayo de Apertura EconomicaDocumento7 páginasEnsayo de Apertura EconomicaYesid GómezAún no hay calificaciones

- Planificacion Estrategica en Las Organizaciones.Documento16 páginasPlanificacion Estrategica en Las Organizaciones.Orielso AlverniaAún no hay calificaciones

- Interpretación de La Industrialización PeriféricaDocumento8 páginasInterpretación de La Industrialización PeriféricaMercado IMCAún no hay calificaciones

- Masterclass 1Documento8 páginasMasterclass 1MARIA DEL CARMEN HERNANDEZ SANCHEZAún no hay calificaciones

- Evaluacion Diagnostica Finanzas CorporativasDocumento4 páginasEvaluacion Diagnostica Finanzas CorporativasangelaabelloAún no hay calificaciones

- Introduccion y NIIfs en El EcuadorDocumento15 páginasIntroduccion y NIIfs en El EcuadorAndres GonzalezAún no hay calificaciones

- Antecedentes Del Turismo Alternativo en El MundoDocumento3 páginasAntecedentes Del Turismo Alternativo en El MundoLuis RamosAún no hay calificaciones

- Deber 4 Evelyn Paucar Gco 1Documento6 páginasDeber 4 Evelyn Paucar Gco 1Eve Ps100% (1)

- Tablas y Tarifas 2021Documento23 páginasTablas y Tarifas 2021Lucero GonzalezAún no hay calificaciones

- Fase 2 - Lina Liseth LealDocumento9 páginasFase 2 - Lina Liseth LealJAVIER ORTIZAún no hay calificaciones

- Soluci (On TP N°6Documento2 páginasSoluci (On TP N°6Cristina Mabel VergaraAún no hay calificaciones

- TAREA1Documento2 páginasTAREA1shukito_10100% (1)

- Ejercicio 13.14 Al 13.30Documento19 páginasEjercicio 13.14 Al 13.30BRIONES ROJAS TALITA JASMIN0% (1)

- Plan de Auditoria Operativa TerminadoDocumento8 páginasPlan de Auditoria Operativa TerminadoVIVIANA ZAMBRANOAún no hay calificaciones

- Caso Practico Clase 1Documento4 páginasCaso Practico Clase 1betosystem@hotmail.comAún no hay calificaciones

- Codigo Comercio - LCDocumento3 páginasCodigo Comercio - LCNajhely Pacaya100% (1)

- WICKHAM Una Historia Nueva de La Alta Edad MediaDocumento6 páginasWICKHAM Una Historia Nueva de La Alta Edad MediaÁngel Santiago OrtizAún no hay calificaciones

- Instructivo para El Manejo FCMF y Cajas Chicas 17022021Documento22 páginasInstructivo para El Manejo FCMF y Cajas Chicas 17022021Melvin OrdoñezAún no hay calificaciones

- Caso Harvard Iii EticaDocumento3 páginasCaso Harvard Iii Eticaalejandra ramirezAún no hay calificaciones

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)