También podría gustarte

- Análisis e Interpretación de La Información FinancieraDocumento6 páginasAnálisis e Interpretación de La Información Financierajudith paz diazAún no hay calificaciones

- MÉTODO DE BASE COMÚN TrabajoDocumento8 páginasMÉTODO DE BASE COMÚN Trabajosamuelpr9350% (2)

- Fundamentos Finacieros Jose Ivan Martinez Torres ElectronicaDocumento29 páginasFundamentos Finacieros Jose Ivan Martinez Torres ElectronicaIvan TorresAún no hay calificaciones

- Analisis e InterpretacionDocumento6 páginasAnalisis e InterpretacionZulema YadiraAún no hay calificaciones

- Unidad 4Documento6 páginasUnidad 4Erick Gabriel BouchánAún no hay calificaciones

- Métodos de Análisis de Estados Financieros - JonathanOnasisDíaz GarcíaDocumento8 páginasMétodos de Análisis de Estados Financieros - JonathanOnasisDíaz GarcíaOnasis Diaz GarciaAún no hay calificaciones

- Análisis-método-porcentajesDocumento30 páginasAnálisis-método-porcentajesIsmar Méndez PérezAún no hay calificaciones

- 4.2 Técnicas de Análisis e InterpretaciónDocumento15 páginas4.2 Técnicas de Análisis e InterpretaciónCARLOS ADRIANAún no hay calificaciones

- La Leyenda Del Jilguerillo en GuatemalaDocumento13 páginasLa Leyenda Del Jilguerillo en GuatemalaImnova TecAún no hay calificaciones

- METODOLOGÍA DEL ANÁLISIS FINANCIERO UNIDAD III (Repuestas)Documento8 páginasMETODOLOGÍA DEL ANÁLISIS FINANCIERO UNIDAD III (Repuestas)Angel PiamonteAún no hay calificaciones

- Análisis financiero mediante porcientos integralesDocumento3 páginasAnálisis financiero mediante porcientos integralesAreli Negrete AngelesAún no hay calificaciones

- Analisis ResumenDocumento22 páginasAnalisis ResumenValentin Alberto Hernández OsorioAún no hay calificaciones

- Porcientos IntegralesDocumento3 páginasPorcientos Integralesbryan EsparzaAún no hay calificaciones

- Método porcientos integrales y tendencias financierasDocumento4 páginasMétodo porcientos integrales y tendencias financierasbryan EsparzaAún no hay calificaciones

- Metodos de Analisis U5Documento7 páginasMetodos de Analisis U5Rodolfo AZAún no hay calificaciones

- Métodos de Análisis FinancieroDocumento5 páginasMétodos de Análisis FinancieroElianny ReyesAún no hay calificaciones

- Unidad 2 FinanzasDocumento24 páginasUnidad 2 FinanzasJazmin Sánchez CruzAún no hay calificaciones

- El Método de Porcientos IntegralesDocumento23 páginasEl Método de Porcientos IntegralesJorge CokoAún no hay calificaciones

- Porcientos IntegralesDocumento5 páginasPorcientos IntegralesPaco Priego CarrilloAún no hay calificaciones

- Análisis Del Estado Financiero Método VerticalDocumento9 páginasAnálisis Del Estado Financiero Método VerticalRodolfo José MartinezAún no hay calificaciones

- Resumen 106-155Documento26 páginasResumen 106-155waecj2000Aún no hay calificaciones

- Analisis Financiero - Stephany MorenoDocumento2 páginasAnalisis Financiero - Stephany MorenoStephany MorenoAún no hay calificaciones

- Analisis FinancieroDocumento5 páginasAnalisis FinancieroGilary Gabriela Rivero AlbarranAún no hay calificaciones

- Rodriguez Rojas Norma Edith, Sesión 2, AdministraciónDocumento2 páginasRodriguez Rojas Norma Edith, Sesión 2, AdministraciónGioroloko MolinaAún no hay calificaciones

- Herramientas para El Analisis de EECCDocumento22 páginasHerramientas para El Analisis de EECCMelina SuarezAún no hay calificaciones

- Qué Son y para Qué Sirven Los Estados Financieros?Documento7 páginasQué Son y para Qué Sirven Los Estados Financieros?Rodrigo SaavedraAún no hay calificaciones

- Interpretación de Las VariacionesDocumento14 páginasInterpretación de Las VariacionesPaola Perez ColcaAún no hay calificaciones

- Finanzas 2.2.1 y 2.2.1.1Documento4 páginasFinanzas 2.2.1 y 2.2.1.1Aleyda MamboAún no hay calificaciones

- Análisis financiero Mx manufacturaDocumento5 páginasAnálisis financiero Mx manufacturalaroca2000Aún no hay calificaciones

- Análisis Financiero y Su AplicaciónDocumento5 páginasAnálisis Financiero y Su AplicaciónJoana GastelumAún no hay calificaciones

- Unidad Temática I Análisis e Interpretación de Estados FinancierosDocumento12 páginasUnidad Temática I Análisis e Interpretación de Estados FinancierosMarco Polo DiazAún no hay calificaciones

- Analisis FinancierosDocumento14 páginasAnalisis FinancierosAlejandra MAAún no hay calificaciones

- Método de Porcientos IntegralesDocumento24 páginasMétodo de Porcientos Integralesjavi2112100% (2)

- Análisis Financiero - Unidad 2Documento13 páginasAnálisis Financiero - Unidad 2Carmenalicia Capote FajardoAún no hay calificaciones

- Analisis Financiero Finanzas 2021 IecgDocumento35 páginasAnalisis Financiero Finanzas 2021 Iecgchristian ruizAún no hay calificaciones

- Análisis financiero: métodos de tendencia y razonesDocumento8 páginasAnálisis financiero: métodos de tendencia y razonesOmaris valentina queralesAún no hay calificaciones

- ContabilidadDocumento6 páginasContabilidadJhonan CorveraAún no hay calificaciones

- Razones FinancierasDocumento7 páginasRazones Financierasarturo PichardoAún no hay calificaciones

- Análisis financiero UAEMDocumento27 páginasAnálisis financiero UAEMMelina9393Aún no hay calificaciones

- Análisis Vertical o Estático y Horizontal o DinamicoDocumento12 páginasAnálisis Vertical o Estático y Horizontal o DinamicoisanestAún no hay calificaciones

- Concepto y Clasificación de Los Métodos de AnálisisDocumento10 páginasConcepto y Clasificación de Los Métodos de AnálisisNelidaSotoAún no hay calificaciones

- Metodo de Porcientos IntegralesDocumento3 páginasMetodo de Porcientos IntegralesYeijim Rocha VegaAún no hay calificaciones

- Análisis e Interpretación FinancieraDocumento14 páginasAnálisis e Interpretación Financierajuan duranAún no hay calificaciones

- Analisis de Los Estados Financieros - TrabajoDocumento16 páginasAnalisis de Los Estados Financieros - TrabajoAriana GarcíaAún no hay calificaciones

- Analisis Vertical 2016Documento15 páginasAnalisis Vertical 2016Darling Gouveia100% (1)

- Introducción Al Análisis FinancieroDocumento7 páginasIntroducción Al Análisis Financieroosupc17Aún no hay calificaciones

- Procedimiento de Razones EstandarDocumento8 páginasProcedimiento de Razones EstandarAlan Trejo AlvaradoAún no hay calificaciones

- Análisis de Razones FinancierasDocumento10 páginasAnálisis de Razones FinancierasEvelinnLealAún no hay calificaciones

- Unidad 4Documento17 páginasUnidad 4Erick Gabriel BouchánAún no hay calificaciones

- Unidad 5 y 6Documento7 páginasUnidad 5 y 6Nirvana HernandezAún no hay calificaciones

- Análisis e Interpretación de Estados FinancierosDocumento7 páginasAnálisis e Interpretación de Estados FinancierosMarifer BolañosAún no hay calificaciones

- Métodos de análisis financierosDocumento5 páginasMétodos de análisis financierosAlba sarahi RodriguezAún no hay calificaciones

- Control de Gestion Grupo 6Documento15 páginasControl de Gestion Grupo 6David Herrera CalderonAún no hay calificaciones

- Analisis de La Informacion Finaciera Tarea IIIIDocumento12 páginasAnalisis de La Informacion Finaciera Tarea IIIIsegurafiordalisa84Aún no hay calificaciones

- La Importancia de Los Estados Financieros en Una EmpresaDocumento5 páginasLa Importancia de Los Estados Financieros en Una Empresaisabel vanegasAún no hay calificaciones

- Análisis Costo-Volumen-UtilidadDocumento6 páginasAnálisis Costo-Volumen-UtilidadvanessaAún no hay calificaciones

- Investigacion ContabilidadDocumento5 páginasInvestigacion ContabilidadRicarditoxdAún no hay calificaciones

- Análisis financiero: métodos y razones para evaluar la situación económica de una empresaDocumento17 páginasAnálisis financiero: métodos y razones para evaluar la situación económica de una empresaRansuel Bremont100% (1)

- Gaif U2 A1 DiclDocumento7 páginasGaif U2 A1 DicldcruzlegAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- 05.Inteligencia emocionalDocumento1 página05.Inteligencia emocionalivetteperez1593Aún no hay calificaciones

- Resumen No. 1 Start Up Nation (1)Documento16 páginasResumen No. 1 Start Up Nation (1)ivetteperez1593Aún no hay calificaciones

- medidas de tendencia centralDocumento5 páginasmedidas de tendencia centralivetteperez1593Aún no hay calificaciones

- 06.Finanzas ModernasDocumento1 página06.Finanzas Modernasivetteperez1593Aún no hay calificaciones

- 03.Metas FinancierasDocumento2 páginas03.Metas Financierasivetteperez1593Aún no hay calificaciones

- Analisis VerticalDocumento3 páginasAnalisis Verticalivetteperez1593Aún no hay calificaciones

- NICDocumento2 páginasNICivetteperez1593Aún no hay calificaciones

- Resumen 2 Empieza Con El PorqueDocumento10 páginasResumen 2 Empieza Con El Porqueivetteperez1593Aún no hay calificaciones

- Libro El Factor X Parte1Documento55 páginasLibro El Factor X Parte1ivetteperez1593Aún no hay calificaciones

- Manual Practico de Entrevistas de TrabajoDocumento11 páginasManual Practico de Entrevistas de TrabajoMezcalero ResendizAún no hay calificaciones

- Geopolitic ADocumento1 páginaGeopolitic Aivetteperez1593Aún no hay calificaciones

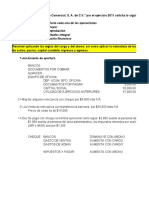

- Registros y estados financieros de La Comercial S.A. de C.V. 2011Documento10 páginasRegistros y estados financieros de La Comercial S.A. de C.V. 2011Diego Díaz perezAún no hay calificaciones

- 2021-40 AdfuDocumento23 páginas2021-40 AdfuViviana PelaezAún no hay calificaciones

- 1.7 Organismos de Control Fiscal y FinancieroDocumento24 páginas1.7 Organismos de Control Fiscal y FinancieroCarlos Boza CastroAún no hay calificaciones

- Modificacion de AnaliticoDocumento4 páginasModificacion de AnaliticoEwer Bautista100% (3)

- Guía Práctica Modelo de Flujos de Caja IncrementalesDocumento11 páginasGuía Práctica Modelo de Flujos de Caja IncrementalesLucas100% (2)

- A4 EasaDocumento5 páginasA4 EasaARMANDO SALAZARAún no hay calificaciones

- Eps - Finanzas PublicasDocumento15 páginasEps - Finanzas PublicasLiss VeraAún no hay calificaciones

- Código de ética UnipalmaDocumento19 páginasCódigo de ética UnipalmaHugo MoraAún no hay calificaciones

- Roble S.A.CDocumento4 páginasRoble S.A.CClaudia Celeste Dávila RáezAún no hay calificaciones

- 4 Ecuaciones de ValorDocumento10 páginas4 Ecuaciones de ValorSantiago CardenasAún no hay calificaciones

- Las Cinco Claves de Un Buen Presupuesto FamiliarDocumento4 páginasLas Cinco Claves de Un Buen Presupuesto FamiliarArturo A'gAún no hay calificaciones

- Declaración Anual de Personas Morales 2022 (RESICO)Documento84 páginasDeclaración Anual de Personas Morales 2022 (RESICO)Mario Alberto Hernandez MarinAún no hay calificaciones

- 0007-25479761 PDFDocumento1 página0007-25479761 PDFMirian Murillo RodríguezAún no hay calificaciones

- Acuerdo 034 Estatuto Tributario Polonuevo 2014 OriginalDocumento143 páginasAcuerdo 034 Estatuto Tributario Polonuevo 2014 OriginalMateo BarreraAún no hay calificaciones

- La Evasión Fiscal y El Lavado de Dinero en Argentina Algunas ConsideracionesDocumento63 páginasLa Evasión Fiscal y El Lavado de Dinero en Argentina Algunas ConsideracionesAlejandro Matías AlbornozAún no hay calificaciones

- Tarea Ratioss 3y4 PDFDocumento6 páginasTarea Ratioss 3y4 PDFClaudia E. Mamani LuqueAún no hay calificaciones

- Ejercicios de Rentas ConstantesDocumento5 páginasEjercicios de Rentas ConstantesJosé Miguel Velázquez Saint-Clair33% (3)

- Balance General de La Empresa Carrocerias y RemolquesDocumento11 páginasBalance General de La Empresa Carrocerias y RemolquesMoisès De La CruzAún no hay calificaciones

- Instructivo Cheques ElectronicosDocumento33 páginasInstructivo Cheques ElectronicosComisión Infraestructura Siete SolesAún no hay calificaciones

- Economia y Politica Preguntero Final-1 PDFDocumento28 páginasEconomia y Politica Preguntero Final-1 PDFKathy ArrietaAún no hay calificaciones

- El Pánico de 1907 - Edición Impresa - EL PAÍSDocumento3 páginasEl Pánico de 1907 - Edición Impresa - EL PAÍSalejo30y6Aún no hay calificaciones

- Ejercicio de CostosDocumento7 páginasEjercicio de CostosLUISA FERNANDA SAMBONI IMBACHIAún no hay calificaciones

- Solicitud PrestacionDocumento1 páginaSolicitud PrestacionCanal Oscar0% (1)

- Criptomonedas DesventajasDocumento10 páginasCriptomonedas DesventajasDarwin Didier BonillaAún no hay calificaciones

- Aprenda Cómo Proyectar Las Ventas de Su EmpresaDocumento21 páginasAprenda Cómo Proyectar Las Ventas de Su EmpresaLeidy PinedaAún no hay calificaciones

- Resolucion SBS 809-2019 (003) - 7-9Documento3 páginasResolucion SBS 809-2019 (003) - 7-9mathiasAún no hay calificaciones

- El Mercado de Derivados en La Economía PeruanaDocumento5 páginasEl Mercado de Derivados en La Economía PeruanaGonzaloAlfredoMezaFalcon100% (1)

- Ecuaciones de Valor A Interés CompuestoDocumento14 páginasEcuaciones de Valor A Interés CompuestoGerald Brenes0% (1)

- EF 23B ADM FINANCIERA - Trabajo 01Documento10 páginasEF 23B ADM FINANCIERA - Trabajo 01Richard Villanueva CorzoAún no hay calificaciones

- Cuánto Son Las Reservas Internacionales Netas Del PerúDocumento6 páginasCuánto Son Las Reservas Internacionales Netas Del PerúMarilyn G.Aún no hay calificaciones