También podría gustarte

- Procesos Quimicos, Tipos de ContaminacionDocumento4 páginasProcesos Quimicos, Tipos de ContaminacionFernanda CaudilloAún no hay calificaciones

- Operaciones y Procesos Unitarios en Una Refineria de PetroleodocxDocumento6 páginasOperaciones y Procesos Unitarios en Una Refineria de PetroleodocxRONALD STIVEN RIVERO ACEVEDOAún no hay calificaciones

- Introducción Al RefinoDocumento7 páginasIntroducción Al Refinogiovana machacaAún no hay calificaciones

- Operaciones y Procesos Unitarios en Una Refineria de PetroleoDocumento6 páginasOperaciones y Procesos Unitarios en Una Refineria de PetroleoSoljoong OlandaAún no hay calificaciones

- Impacto AmbientalDocumento15 páginasImpacto AmbientalDana Sana YapoAún no hay calificaciones

- controlsemana5Documento5 páginascontrolsemana5Alvaro JorqueraAún no hay calificaciones

- Proyecto de RefiDocumento50 páginasProyecto de Refireynaldo_9_12Aún no hay calificaciones

- Elementos de Refinacion Del PetroleoDocumento5 páginasElementos de Refinacion Del PetroleoAlexhisCupido100% (1)

- Requerimientos de AguaDocumento10 páginasRequerimientos de AguaLucas V. S.Aún no hay calificaciones

- Productos petroquímicos VenezuelaDocumento69 páginasProductos petroquímicos VenezuelaMiguel ángel Ocando PeñaAún no hay calificaciones

- Capitulo 1 y 2Documento21 páginasCapitulo 1 y 2Pierre NeiraAún no hay calificaciones

- Procesos de refinación de gasolinaDocumento33 páginasProcesos de refinación de gasolinaWill RodríguezAún no hay calificaciones

- In Gaso CompleDocumento25 páginasIn Gaso CompleWilliam Palma2521Aún no hay calificaciones

- Coquización y procesos de mejoramiento para aumentar el valor de los combustiblesDocumento27 páginasCoquización y procesos de mejoramiento para aumentar el valor de los combustiblesPcc Zodi Milicia CaraboboAún no hay calificaciones

- Grupo 4 REFINACIÓNDocumento23 páginasGrupo 4 REFINACIÓNHugo Juan Justo ApazaAún no hay calificaciones

- Refineria IDocumento10 páginasRefineria IGAún no hay calificaciones

- Monografía de Refinación Del PetroleoDocumento16 páginasMonografía de Refinación Del PetroleoAlberto Irahola EspinozaAún no hay calificaciones

- Refineria ExposicionDocumento27 páginasRefineria ExposicionAna100% (1)

- Destilación, Impacto Ambiental y EconómicoDocumento9 páginasDestilación, Impacto Ambiental y EconómicoAlexaTorres100% (7)

- Planta de Reciclaje de Aceites UsadosDocumento14 páginasPlanta de Reciclaje de Aceites UsadosRommel Avendaño EndaraAún no hay calificaciones

- Obtencion de Lubricantes MedianteDocumento20 páginasObtencion de Lubricantes MedianteRonaldMartinezLuizagaAún no hay calificaciones

- Viscorreducción TrabajoDocumento18 páginasViscorreducción Trabajofrancyrosajose100% (2)

- Refinación del petróleo: procesos y separación de fraccionesDocumento28 páginasRefinación del petróleo: procesos y separación de fraccionespattosolangAún no hay calificaciones

- RefineriaDocumento27 páginasRefineriaGeraldine Emmely Zarzuri BlasAún no hay calificaciones

- Simulación de procesos hidrocarburíferosDocumento19 páginasSimulación de procesos hidrocarburíferosGonzalo Gamez PintoAún no hay calificaciones

- Tarea 3Documento4 páginasTarea 3Alberto Rosas SilvaAún no hay calificaciones

- Tecnología Davy ProcessDocumento13 páginasTecnología Davy ProcessSergio Lazarte MercadoAún no hay calificaciones

- ToppingDocumento23 páginasToppingNoelia Alcocer RodriguezAún no hay calificaciones

- Procesos de destilación y craqueo en la refinación del petróleoDocumento22 páginasProcesos de destilación y craqueo en la refinación del petróleoRaul andres Castro peñalozaAún no hay calificaciones

- Rami12 en EspaDocumento139 páginasRami12 en EspaRamiroUluriMamaniAún no hay calificaciones

- Tema 5reformador Catalitico e IsomerizacionDocumento30 páginasTema 5reformador Catalitico e IsomerizacionArianna CardenasAún no hay calificaciones

- Procesos de refinación en el sector carburantesDocumento19 páginasProcesos de refinación en el sector carburantesNoelia Alcocer RodriguezAún no hay calificaciones

- VIsita Refineria La PampillaDocumento11 páginasVIsita Refineria La Pampillaoscar_h95Aún no hay calificaciones

- Catalisis HeterogenesDocumento4 páginasCatalisis HeterogenesYdalia martinez mejiaAún no hay calificaciones

- Refinación Del Petroleo SECTOR CARBURANTESDocumento24 páginasRefinación Del Petroleo SECTOR CARBURANTESNoelia Alcocer RodriguezAún no hay calificaciones

- Refinerias Simples y Complejas InformeDocumento21 páginasRefinerias Simples y Complejas Informegenesisporras75% (4)

- Reporte AmbientalDocumento14 páginasReporte AmbientalRodrigo GonzálezAún no hay calificaciones

- (Tesis) RefineriaDocumento149 páginas(Tesis) RefineriaCarolina Ruiz Rodriguez100% (1)

- PETROQUÍMICADocumento61 páginasPETROQUÍMICAEsteban BohórquezAún no hay calificaciones

- Proceso de Refinamiento Del PetróleoDocumento5 páginasProceso de Refinamiento Del Petróleojose roberto romero figueroaAún no hay calificaciones

- Pples Racciones de Transformacion de Le Industria PetroquimicaDocumento17 páginasPples Racciones de Transformacion de Le Industria PetroquimicaStevenPerez100% (1)

- Procesos RefinacionDocumento37 páginasProcesos RefinacionJean CastroAún no hay calificaciones

- Proceso de Producción Del PetróleoDocumento14 páginasProceso de Producción Del PetróleoLucy SaenzAún no hay calificaciones

- Procesamiento Del PetroleoDocumento10 páginasProcesamiento Del PetroleoJonnathan Jair Morenos SimbaquebaAún no hay calificaciones

- PetroleoDocumento26 páginasPetroleogabowinerAún no hay calificaciones

- Aplicación de Catalizadores en Procesos QuímicosDocumento6 páginasAplicación de Catalizadores en Procesos QuímicosJose Narciso Panta FiestasAún no hay calificaciones

- Separación de líquidos y gas naturalDocumento3 páginasSeparación de líquidos y gas naturalIsduarg Negron100% (1)

- Síntesis de Diesel Por Medio de Pirolisis Asistida Por Microondas A Partir de Aceite Usado de MotorDocumento5 páginasSíntesis de Diesel Por Medio de Pirolisis Asistida Por Microondas A Partir de Aceite Usado de Motorソーダ エドゥアルドAún no hay calificaciones

- Tratamiento de Aceites UsadosDocumento5 páginasTratamiento de Aceites UsadosjoseAún no hay calificaciones

- VISCORREDUCCIÓNDocumento15 páginasVISCORREDUCCIÓNPedro TineoAún no hay calificaciones

- Refinación Del Petroleo 2015Documento42 páginasRefinación Del Petroleo 2015Carlos Montañez MontenegroAún no hay calificaciones

- Crudo Maya 1Documento11 páginasCrudo Maya 1sinatra182Aún no hay calificaciones

- Informe - Biodiesel (Biotecnologia)Documento11 páginasInforme - Biodiesel (Biotecnologia)HansAún no hay calificaciones

- Maravillas Modernas Los Secretos Del PetroleoDocumento4 páginasMaravillas Modernas Los Secretos Del PetroleoVitmar ErickAún no hay calificaciones

- hidrogenacion y craqueoDocumento3 páginashidrogenacion y craqueo213306Aún no hay calificaciones

- Preparar y acondicionar los equipos principales e instalaciones auxiliares de la planta química. QUIE0108De EverandPreparar y acondicionar los equipos principales e instalaciones auxiliares de la planta química. QUIE0108Calificación: 5 de 5 estrellas5/5 (1)

- Montaje y reparación de sistemas neumáticos e hidráulicos bienes de equipo y máquinas industriales. FMEE0208De EverandMontaje y reparación de sistemas neumáticos e hidráulicos bienes de equipo y máquinas industriales. FMEE0208Aún no hay calificaciones

- MF1165_3 - Instalaciones de ventilación-ExtracciónDe EverandMF1165_3 - Instalaciones de ventilación-ExtracciónAún no hay calificaciones

- UF2016 - Mantenimiento de máquinas agrícolas de accionamiento y tracciónDe EverandUF2016 - Mantenimiento de máquinas agrícolas de accionamiento y tracciónAún no hay calificaciones

- Fase 5 Metodologia de La InvestigacionDocumento32 páginasFase 5 Metodologia de La InvestigacionJULIETH PEDRAZAAún no hay calificaciones

- Fase 1 Julieth PedrazaDocumento3 páginasFase 1 Julieth PedrazaJULIETH PEDRAZAAún no hay calificaciones

- Contabilidad Social y Ambiental-JuliethDocumento6 páginasContabilidad Social y Ambiental-JuliethJULIETH PEDRAZAAún no hay calificaciones

- Fase 2 - Identificación Del Problema de La Investigación - Julieth - PedrazaDocumento6 páginasFase 2 - Identificación Del Problema de La Investigación - Julieth - PedrazaJULIETH PEDRAZAAún no hay calificaciones

- Febrero 2022Documento2 páginasFebrero 2022JULIETH PEDRAZAAún no hay calificaciones

- Guía - Caso 1 - Reconocer El ContextoDocumento7 páginasGuía - Caso 1 - Reconocer El ContextoopenbooksevenAún no hay calificaciones

- Tarea 5Documento16 páginasTarea 5JULIETH PEDRAZAAún no hay calificaciones

- Sujeto Comunidad e Interacción SocialDocumento3 páginasSujeto Comunidad e Interacción SocialJULIETH PEDRAZAAún no hay calificaciones

- Compilado Fase 3 Investigación CualitativaDocumento19 páginasCompilado Fase 3 Investigación CualitativaJULIETH PEDRAZAAún no hay calificaciones

- Contabilidad de gestión, costos y financieraDocumento6 páginasContabilidad de gestión, costos y financieraJULIETH PEDRAZAAún no hay calificaciones

- Individualfase2 YuliethSalinasDocumento3 páginasIndividualfase2 YuliethSalinasJULIETH PEDRAZAAún no hay calificaciones

- Ensayofotografico Yuliethsalinas 37..Documento13 páginasEnsayofotografico Yuliethsalinas 37..JULIETH PEDRAZAAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros Intermedios - Mileidis - AlvearDocumento9 páginasAnexo 1. Preparacion Estados Financieros Intermedios - Mileidis - AlvearJULIETH PEDRAZAAún no hay calificaciones

- Fase4 ProposicionDocumento7 páginasFase4 ProposicionJULIETH PEDRAZAAún no hay calificaciones

- Guardado Con Autorrecuperación de Documento4.asdDocumento1 páginaGuardado Con Autorrecuperación de Documento4.asdJULIETH PEDRAZAAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Tarea 5 - Implementar La Contabilidad de Gestión en Las OrganizacionesDocumento7 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 5 - Implementar La Contabilidad de Gestión en Las Organizacionessttive zipaAún no hay calificaciones

- Tarea 5Documento16 páginasTarea 5JULIETH PEDRAZAAún no hay calificaciones

- Anexo 3 - Natalia Sotomonte - NIC 24Documento4 páginasAnexo 3 - Natalia Sotomonte - NIC 24JULIETH PEDRAZAAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros Intermedios - Natalia SotomonteDocumento6 páginasAnexo 1. Preparacion Estados Financieros Intermedios - Natalia SotomonteJULIETH PEDRAZAAún no hay calificaciones

- Anexo Ciclo 2 Consolidacion de Estados FinancierosDocumento9 páginasAnexo Ciclo 2 Consolidacion de Estados FinancierosOsxcar QuinteroAún no hay calificaciones

- Anexo-Paso 2Documento34 páginasAnexo-Paso 2Mile OsAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento7 páginasAnexo 1. Preparacion Estados Financieros IntermediosJULIETH PEDRAZAAún no hay calificaciones

- Impuesto de renta personas naturales y jurídicasDocumento36 páginasImpuesto de renta personas naturales y jurídicasJULIETH PEDRAZAAún no hay calificaciones

- Actividad Individual - Julieth PedrazaDocumento7 páginasActividad Individual - Julieth PedrazaJULIETH PEDRAZAAún no hay calificaciones

- Anexo Ciclo 2 Consolidación de Estados Financieros (1) XXXXXDocumento15 páginasAnexo Ciclo 2 Consolidación de Estados Financieros (1) XXXXXJULIETH PEDRAZAAún no hay calificaciones

- Balance de Prueba General FinalDocumento12 páginasBalance de Prueba General FinalJULIETH PEDRAZAAún no hay calificaciones

- Actividad IndividualDocumento6 páginasActividad IndividualJULIETH PEDRAZAAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento7 páginasAnexo 1. Preparacion Estados Financieros IntermediosJULIETH PEDRAZAAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento3 páginasAnexo 1. Preparacion Estados Financieros IntermediosJULIETH PEDRAZAAún no hay calificaciones

- Resumen ValoresDelContadorPublico JeimyOrtega 19Documento4 páginasResumen ValoresDelContadorPublico JeimyOrtega 19JULIETH PEDRAZAAún no hay calificaciones

- Reporte AmbientalDocumento14 páginasReporte AmbientalRodrigo GonzálezAún no hay calificaciones

- Practica 2.2Documento3 páginasPractica 2.2Sonia ColqueAún no hay calificaciones

- Tarea s14 Nuevo-1Documento1 páginaTarea s14 Nuevo-1AnnaAncietaAún no hay calificaciones

- Procesos de Separación y Conversión - 3eroDocumento19 páginasProcesos de Separación y Conversión - 3eroebsilvaestherAún no hay calificaciones

- Densidad Del Crudo Clase N°3Documento37 páginasDensidad Del Crudo Clase N°3Jean68412Aún no hay calificaciones

- RepositorioDocumento23 páginasRepositorioCARLOS oAún no hay calificaciones

- Sika - Epoxi HS Serie 200Documento3 páginasSika - Epoxi HS Serie 200eternalkhutAún no hay calificaciones

- IOclasesDocumento12 páginasIOclasesJulio Emilio Atao MendozaAún no hay calificaciones

- Nuevo Formato para Los Formularios de Remision 606 PDFDocumento37 páginasNuevo Formato para Los Formularios de Remision 606 PDFJulio PegueroAún no hay calificaciones

- Ejercio de 4 Hasta 8Documento9 páginasEjercio de 4 Hasta 8Jvr OchoaAún no hay calificaciones

- Manual Peugeot 206Documento108 páginasManual Peugeot 206waltech200583% (6)

- Cómo Descubrimos El Petróleo - Isaac Asimov PDFDocumento25 páginasCómo Descubrimos El Petróleo - Isaac Asimov PDFJose Miguel Garcia0% (1)

- Fluidos en ingeniería civilDocumento22 páginasFluidos en ingeniería civilJorge Yonel Terrones Hernandez0% (1)

- ASTM D323-15a (Traducción)Documento14 páginasASTM D323-15a (Traducción)yuliaAún no hay calificaciones

- Requerimiento de Gasolina ABRIL DICIEMBREDocumento4 páginasRequerimiento de Gasolina ABRIL DICIEMBREEvelyn del Rocio Atencio PazAún no hay calificaciones

- Tipos y clasificación de motores según sus características y usosDocumento43 páginasTipos y clasificación de motores según sus características y usosKarlaMedina100% (1)

- Procesos petroleros desde exploración hasta refinaciónDocumento58 páginasProcesos petroleros desde exploración hasta refinaciónAlejandro Monroy VergaraAún no hay calificaciones

- Para Imprimir de Manual Del Instalador-GNCDocumento47 páginasPara Imprimir de Manual Del Instalador-GNCluis benAún no hay calificaciones

- Ficha Tecnica Gulf Premium Nafta 2023Documento2 páginasFicha Tecnica Gulf Premium Nafta 2023juan manuel schonfeld abdalaAún no hay calificaciones

- Tarea 2.0Documento7 páginasTarea 2.0Sebastian Yagua AlmonteAún no hay calificaciones

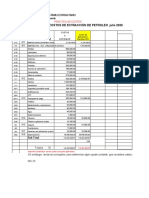

- CostosextraccionDocumento49 páginasCostosextraccionAndres AntonioAún no hay calificaciones

- Sastre - Plan de Marketing Estrategico para Una Estacion de Servicio Estacion de Servicio BP de P...Documento88 páginasSastre - Plan de Marketing Estrategico para Una Estacion de Servicio Estacion de Servicio BP de P...SWEETAún no hay calificaciones

- Reglamento de Uso de Vehículos y Provision de CombustiblesDocumento30 páginasReglamento de Uso de Vehículos y Provision de CombustiblesУлисес МаринAún no hay calificaciones

- Refineria El Palito. Situacion Actual (Abril 2020)Documento3 páginasRefineria El Palito. Situacion Actual (Abril 2020)energia2175% (8)

- Propuestas y Seleccion de TecnologiasDocumento17 páginasPropuestas y Seleccion de Tecnologiascriswoo7Aún no hay calificaciones

- TW125 Manual Del Propietario 2004Documento86 páginasTW125 Manual Del Propietario 2004msblasterAún no hay calificaciones

- Contaminación Ambiental Hoja de ResumenDocumento4 páginasContaminación Ambiental Hoja de ResumenHectorHatariAún no hay calificaciones

- Ejercicios IODocumento10 páginasEjercicios IODiana PerezAún no hay calificaciones

- Clase 7-Optimización 2021Documento10 páginasClase 7-Optimización 2021kAún no hay calificaciones

- InyectoresDocumento8 páginasInyectoresSantiago MoralesAún no hay calificaciones