También podría gustarte

- Todo lo que usted necesita saber acerca del costo de ventas fiscal 2016De EverandTodo lo que usted necesita saber acerca del costo de ventas fiscal 2016Calificación: 5 de 5 estrellas5/5 (1)

- Enajenación y adquisición de bienes. Personas físicas 2019De EverandEnajenación y adquisición de bienes. Personas físicas 2019Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Ejercicio Número 1 de ContabilidadDocumento24 páginasEjercicio Número 1 de ContabilidadErickMéndez50% (8)

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Contabilidad IIDocumento114 páginasContabilidad IIbriveraj50% (4)

- Tarea No 15Documento1 páginaTarea No 15Wendy Mendoza30% (20)

- Práctica Sobre TCP Empleando WiresharkDocumento13 páginasPráctica Sobre TCP Empleando WiresharkAngel Vázquez Patiño100% (8)

- (Estudiante) Proyecto Ciclo Contable - Proyecto 6to PC FDS CPMLE 17-09-2022 - 043734Documento62 páginas(Estudiante) Proyecto Ciclo Contable - Proyecto 6to PC FDS CPMLE 17-09-2022 - 043734fernando cuculAún no hay calificaciones

- Ejercicios de Diario Mayor y BalanceDocumento4 páginasEjercicios de Diario Mayor y BalanceAleyda Flores83% (6)

- Caso Práctico DD128 - Planificación y Administración de La AuditoríaDocumento5 páginasCaso Práctico DD128 - Planificación y Administración de La AuditoríaTAKIR LATACUNGAAún no hay calificaciones

- Mercado Eléctrico Chileno y RegulaciónDocumento10 páginasMercado Eléctrico Chileno y RegulaciónTwinsAún no hay calificaciones

- Practica Libro DiarioDocumento2 páginasPractica Libro DiarioEstuardo Gomezs56% (18)

- Ejercicio de Inventario, Diario, Mayor y Balance.Documento3 páginasEjercicio de Inventario, Diario, Mayor y Balance.Ruballos Lilian50% (2)

- Almacèn Las CobijasDocumento4 páginasAlmacèn Las Cobijasanaceciliagarciaalonzo461Aún no hay calificaciones

- 3 - Ejercicio Libro Diario y MayorDocumento2 páginas3 - Ejercicio Libro Diario y MayorWendy De VillatoroAún no hay calificaciones

- Curso de Practica SupervisadaDocumento4 páginasCurso de Practica SupervisadaJavi AscencioAún no hay calificaciones

- 3 - Libro Diario y Mayor - Las Fábulas SADocumento2 páginas3 - Libro Diario y Mayor - Las Fábulas SAEdgar tuquerAún no hay calificaciones

- b699b2fb5e74968488d62b481cf14c63Documento3 páginasb699b2fb5e74968488d62b481cf14c63Love ArmyAún no hay calificaciones

- 3 - Libro Diario y Mayor - Resolución Las Fábulas SADocumento2 páginas3 - Libro Diario y Mayor - Resolución Las Fábulas SAWendy De VillatoroAún no hay calificaciones

- Ejercicio No 13Documento3 páginasEjercicio No 13Viictor CGómezAún no hay calificaciones

- UntitledDocumento4 páginasUntitledAlvaro LGAún no hay calificaciones

- Ejercicio Mi Niña BonitaDocumento6 páginasEjercicio Mi Niña BonitaAlvarado Jerónimo PabloAún no hay calificaciones

- RELOJERÍA EL VOLCÁNDocumento2 páginasRELOJERÍA EL VOLCÁNAndrea CoguoxAún no hay calificaciones

- Ejercicio 3 Diario, Mayor y BalanceDocumento2 páginasEjercicio 3 Diario, Mayor y BalanceLendir Gomez100% (1)

- ejercicio-no-2018-1Documento3 páginasejercicio-no-2018-1rene35514Aún no hay calificaciones

- Tarea-Inv-DiarioDocumento3 páginasTarea-Inv-DiarioAlvaro PrxAún no hay calificaciones

- Inventario EjemploDocumento4 páginasInventario EjemploLigia EscobarAún no hay calificaciones

- Diario TH Almacén KelvinDocumento1 páginaDiario TH Almacén KelvinJosé Manuel Pacheco LópezAún no hay calificaciones

- 6adm Prelaboratorio 1 COLEGIO BILINGUEDocumento2 páginas6adm Prelaboratorio 1 COLEGIO BILINGUEElber GironAún no hay calificaciones

- Tarea No.2Documento3 páginasTarea No.2Oscar MagañaAún no hay calificaciones

- HOJA DE TRABAJO - CONTABILIDAD 18 03Documento2 páginasHOJA DE TRABAJO - CONTABILIDAD 18 03Kely Mariana Velásquez RobleroAún no hay calificaciones

- Contabilidad CompletaDocumento3 páginasContabilidad Completaleny lenyAún no hay calificaciones

- Ejercicio Sexto 2020Documento3 páginasEjercicio Sexto 2020Leugim TutAún no hay calificaciones

- Guía de inventario para aceiteraDocumento7 páginasGuía de inventario para aceiteraJonathanAún no hay calificaciones

- El Buen VestirDocumento4 páginasEl Buen VestirEswin Acabal33% (3)

- Ejercicio 12Documento2 páginasEjercicio 12Esther LopezAún no hay calificaciones

- Cuentas ContriccionalesDocumento6 páginasCuentas ContriccionalesWalter MendozaAún no hay calificaciones

- Trabajo 4. Diario Mayor y BalanceDocumento1 páginaTrabajo 4. Diario Mayor y BalanceËeZequïïël Ixcöy0% (1)

- Ejercicio Inv. y Diario 3-III BLOQUEDocumento2 páginasEjercicio Inv. y Diario 3-III BLOQUEEstefanyAún no hay calificaciones

- EJERCICIO DE LIBRO DIARIO 5to. PC-II BLOQUE 2020Documento5 páginasEJERCICIO DE LIBRO DIARIO 5to. PC-II BLOQUE 2020Alvaro LG100% (1)

- Contabilización de operaciones de Almacén La TorreDocumento4 páginasContabilización de operaciones de Almacén La Torreleova056824Aún no hay calificaciones

- 58mod LABORATORIO 3 PROCESO CONTABLEDocumento2 páginas58mod LABORATORIO 3 PROCESO CONTABLEHéctor OrellaAún no hay calificaciones

- Diario, Mayor, BalanceDocumento2 páginasDiario, Mayor, BalanceAlexander Rosales100% (1)

- Ejercicio 3y 4 4ta UDocumento4 páginasEjercicio 3y 4 4ta UKevin OrellanaAún no hay calificaciones

- Almacen Las CacelorasDocumento2 páginasAlmacen Las CacelorasELVIN ALEXANDER GONZALEZAún no hay calificaciones

- Tarea Investigacion de OperacionesDocumento3 páginasTarea Investigacion de OperacionesBernard Alexander Zuñiga Davila0% (1)

- MANEJO DE LIBROS 1Documento2 páginasMANEJO DE LIBROS 1Jaqueline IxcoyAún no hay calificaciones

- Ejercicio de Almacén Los CaballerosDocumento1 páginaEjercicio de Almacén Los CaballerosDayrin Perez100% (1)

- Laboratorio Proceso ContableDocumento1 páginaLaboratorio Proceso ContableDeybi Hernandez del ValleAún no hay calificaciones

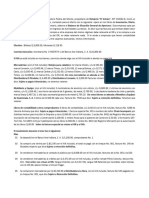

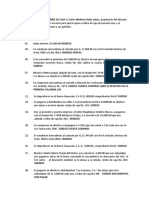

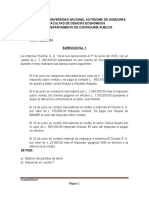

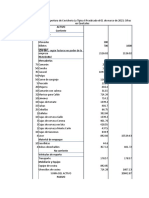

- Universidad Nacional Autónoma de Honduras Facultad de Ciencias Económicas Departamento de Contaduría PúblicaDocumento5 páginasUniversidad Nacional Autónoma de Honduras Facultad de Ciencias Económicas Departamento de Contaduría PúblicaMaria margarita Acosta hernandezAún no hay calificaciones

- Ejercicio 2 Contabilidad Unidad Ii PDFDocumento3 páginasEjercicio 2 Contabilidad Unidad Ii PDFPablo DominguezAún no hay calificaciones

- ejercicios-compras-y-ventas-2Documento4 páginasejercicios-compras-y-ventas-2contaliceojohndewey24Aún no hay calificaciones

- El Movimiento Durante El Mes de Abril Fue El SiguienteDocumento2 páginasEl Movimiento Durante El Mes de Abril Fue El Siguientealexis43100% (1)

- 2 Laboratorio Proceso Contable - 2015.Documento3 páginas2 Laboratorio Proceso Contable - 2015.leova056824Aún no hay calificaciones

- Ejercicio de la tarea 7Documento4 páginasEjercicio de la tarea 7Livis Elizabeth LópezAún no hay calificaciones

- Ejercicio 1libro CajaDocumento2 páginasEjercicio 1libro CajaJose Luis Yax TzicAún no hay calificaciones

- Trabajo Tercera UnidadDocumento4 páginasTrabajo Tercera Unidadfrancisca sebastianAún no hay calificaciones

- Almacén Campos Ejercicio Libro DiarioDocumento1 páginaAlmacén Campos Ejercicio Libro DiarioIglesia TabernaculoAún no hay calificaciones

- Ejercicios de DiarioDocumento4 páginasEjercicios de DiarioMiguelito MontenegroAún no hay calificaciones

- Cartilla impuesto al valor agregado 2016De EverandCartilla impuesto al valor agregado 2016Aún no hay calificaciones

- SEÑORADocumento1 páginaSEÑORAYuly Paola FlorezAún no hay calificaciones

- Oraciones Catolicas en LatinDocumento8 páginasOraciones Catolicas en LatinjjacmaAún no hay calificaciones

- CebicheriaDocumento13 páginasCebicheriaCRISTOPHER ALEXANDER GABRIEL MAXIAAún no hay calificaciones

- ES 3 Important Aspects of Intellectual Giftedness by SlidesgoDocumento38 páginasES 3 Important Aspects of Intellectual Giftedness by SlidesgoCRISTOPHER ALEXANDER GABRIEL MAXIAAún no hay calificaciones

- Informe Sesión 6 - 3B - Proporcionalidad Magnitudes ProporcionalesDocumento5 páginasInforme Sesión 6 - 3B - Proporcionalidad Magnitudes ProporcionalesKevin Acosta ValeraAún no hay calificaciones

- Prospecto Upla-2021-IiDocumento96 páginasProspecto Upla-2021-IiEstefani Torres SincheAún no hay calificaciones

- Proyecto Manufactura BrocasDocumento14 páginasProyecto Manufactura BrocasSantiago Melo LdsAún no hay calificaciones

- CAPITULO 7 - FUERZAS EN VIGAS Y CABLES en PDF COMPLETODocumento84 páginasCAPITULO 7 - FUERZAS EN VIGAS Y CABLES en PDF COMPLETOfernando lipaAún no hay calificaciones

- Fase 2 David Rosero ApaDocumento29 páginasFase 2 David Rosero ApaDavid RosenroAún no hay calificaciones

- Programacion Etiqueta SecretarialDocumento4 páginasProgramacion Etiqueta SecretarialLaura Centeno100% (1)

- Informática Aplicada A La Administración PúblicaDocumento9 páginasInformática Aplicada A La Administración PúblicaCristian QuispeAún no hay calificaciones

- Análisis de resultados de evaluaciónDocumento12 páginasAnálisis de resultados de evaluaciónSoniia SanchezAún no hay calificaciones

- Balanza SeminarioDocumento12 páginasBalanza SeminarioIzharAún no hay calificaciones

- Venta alícuota inmueble declarado propiedad horizontalDocumento4 páginasVenta alícuota inmueble declarado propiedad horizontalIsrael GutierrezAún no hay calificaciones

- Ciencias Sociales - Planificacion Anual - 4to Año.Documento9 páginasCiencias Sociales - Planificacion Anual - 4to Año.Dana PastorinoAún no hay calificaciones

- Formato EntrevistaDocumento2 páginasFormato EntrevistaDavid Mateo Carrillo Velandia100% (1)

- Taller #1 Parametrizacion Del Hypervisor e Instalaciondel Sistem Windows ServerDocumento12 páginasTaller #1 Parametrizacion Del Hypervisor e Instalaciondel Sistem Windows Serverjuan ricardo sanchez cruzAún no hay calificaciones

- Grupo 5 - Encofrado MetalicoDocumento35 páginasGrupo 5 - Encofrado MetalicoFernando Rivera ChujutallyAún no hay calificaciones

- Declaración responsable entidades bono cultural jovenDocumento1 páginaDeclaración responsable entidades bono cultural jovenMarc DomenechAún no hay calificaciones

- Roles y ResponsabilidadesDocumento4 páginasRoles y ResponsabilidadesKaterinne RosarioAún no hay calificaciones

- Tarea 02 MaquinariaDocumento19 páginasTarea 02 Maquinariaallan constantinoAún no hay calificaciones

- Técnicas para generar ideas creativasDocumento1 páginaTécnicas para generar ideas creativaspedro pablo castillo pechAún no hay calificaciones

- Guía de Contabilidad ComputarizadaDocumento10 páginasGuía de Contabilidad ComputarizadaDocente Riveira0% (1)

- SMT 280Documento77 páginasSMT 280Toño QuevedoAún no hay calificaciones

- Taller de Liderazgo ParticipantesDocumento95 páginasTaller de Liderazgo ParticipantesGorka YturriAún no hay calificaciones

- Contaminación y Propuesta de Recuperación Ambiental de La Bahía de Chancay - PerúDocumento40 páginasContaminación y Propuesta de Recuperación Ambiental de La Bahía de Chancay - PerúRogger EscobarAún no hay calificaciones

- 275.suspension Neumática PhaetonDocumento67 páginas275.suspension Neumática PhaetonRoberto Pérez Pozo100% (1)

- Tema 8. Transformación Empresarial Visión HolísticaDocumento27 páginasTema 8. Transformación Empresarial Visión HolísticaBrandon CollantesAún no hay calificaciones

- Decreto Supremo N 26215Documento11 páginasDecreto Supremo N 26215JulioQuintanillaQuirogaAún no hay calificaciones

- Bhean Manual Instalacion Pioneer Avic x1r Seat Leon I PDFDocumento25 páginasBhean Manual Instalacion Pioneer Avic x1r Seat Leon I PDFjosemariplAún no hay calificaciones

- Servicio Nacional de Aprendizaje SENA Centro de Comercio y Servicios Regional Atlántico Programas de Salud, Hotelería y TurismoDocumento2 páginasServicio Nacional de Aprendizaje SENA Centro de Comercio y Servicios Regional Atlántico Programas de Salud, Hotelería y TurismoCindy EscorciaAún no hay calificaciones