También podría gustarte

- Derecho Tributario SustantivoDocumento11 páginasDerecho Tributario SustantivoFrancisco Nicolas LuqueAún no hay calificaciones

- Aspectos Generales Del Derecho (1) TRIBUTARIODocumento67 páginasAspectos Generales Del Derecho (1) TRIBUTARIOipevinternationaleasygoingAún no hay calificaciones

- Obligaciones fiscales y hecho imponibleDocumento6 páginasObligaciones fiscales y hecho imponibleitzel0% (1)

- Cuestionario 3er CorteDocumento26 páginasCuestionario 3er CorteSamanta CarreraAún no hay calificaciones

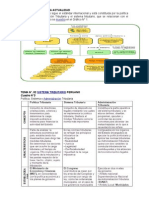

- La Tributación en La ActualidadDocumento16 páginasLa Tributación en La ActualidadKath LDAún no hay calificaciones

- Hecho Generador. Legislacion Tributaria. Video 3Documento7 páginasHecho Generador. Legislacion Tributaria. Video 3Marianela Rivera CastilloAún no hay calificaciones

- Hecho Imponible y Hecho Generador de La Obligación TributariaDocumento14 páginasHecho Imponible y Hecho Generador de La Obligación TributariaIng Yois Jesus ColinaAún no hay calificaciones

- 07 - Derecho Tributario MaterialDocumento48 páginas07 - Derecho Tributario MaterialNicolas RamirezAún no hay calificaciones

- Ensayo El Hecho Imponible Derecho TributarioDocumento11 páginasEnsayo El Hecho Imponible Derecho TributarioAli SalazarAún no hay calificaciones

- 2do Prcial FiscalDocumento46 páginas2do Prcial FiscalYaelAún no hay calificaciones

- Elementos de La Relacion JuridicoDocumento2 páginasElementos de La Relacion JuridicoOscar ConnorAún no hay calificaciones

- LegislaciónDocumento10 páginasLegislaciónMao MadridAún no hay calificaciones

- De Las Obligaciones Tributarias Principales y Accesorias.Documento31 páginasDe Las Obligaciones Tributarias Principales y Accesorias.J. Daniel Alvarado B.100% (4)

- Hecho Generador y AcaecimientoDocumento3 páginasHecho Generador y AcaecimientoXimena CuéllarAún no hay calificaciones

- UntitledDocumento10 páginasUntitledAlexander Alfredo Martínez GuadamuzAún no hay calificaciones

- La Responsabilidad de Los Accionistas Por Deudas TributariasDocumento13 páginasLa Responsabilidad de Los Accionistas Por Deudas TributariasAriana Lopez AlvaradoAún no hay calificaciones

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocumento8 páginasActividad 4 - Taller Generalidades Del Sistema TributarioLorenita AngelAún no hay calificaciones

- Ensayo - Obligacion TributariaDocumento11 páginasEnsayo - Obligacion TributariaOLGA LUCIA MARIN MONTOYAAún no hay calificaciones

- El Hecho Generador o Imponible de La Obligacion TributariaDocumento15 páginasEl Hecho Generador o Imponible de La Obligacion TributariaGATOPERU0% (1)

- 08 El Hecho Imponible 2021Documento30 páginas08 El Hecho Imponible 2021Francosalamone19gmail.com SalamoneAún no hay calificaciones

- El Hecho Generador y Hecho Imponible o Hipotesis de IncidenciaDocumento4 páginasEl Hecho Generador y Hecho Imponible o Hipotesis de Incidenciaavelino mejia campoAún no hay calificaciones

- Relaciòn Jurídico TributariaDocumento37 páginasRelaciòn Jurídico TributariaLaura QuetzalesAún no hay calificaciones

- Causa de La Relacion JuridicaDocumento3 páginasCausa de La Relacion JuridicaFrancisco PajueloAún no hay calificaciones

- Hecho Imponible, Acaecimiento, Exenciones, Exoneraciones, Base Imponible.Documento9 páginasHecho Imponible, Acaecimiento, Exenciones, Exoneraciones, Base Imponible.Mariangel ColmenaresAún no hay calificaciones

- Preguntas Derecho FiscalDocumento10 páginasPreguntas Derecho FiscalMaría LucasAún no hay calificaciones

- Elementos Constitutivos Del TributoDocumento8 páginasElementos Constitutivos Del TributoRonny Labrador100% (3)

- Derecho Tributario Material 2023Documento35 páginasDerecho Tributario Material 2023ByradoAún no hay calificaciones

- Derecho Tributario Bolilla 6 - Juricidad de La Norma TributariaDocumento73 páginasDerecho Tributario Bolilla 6 - Juricidad de La Norma Tributariacristudamigmail.comAún no hay calificaciones

- Relación Jurídica TributariaDocumento15 páginasRelación Jurídica TributariaCesarAún no hay calificaciones

- Relacióin TributariaDocumento8 páginasRelacióin TributariaSamir Alejandro Rendón VelisAún no hay calificaciones

- Actividad 1 - Origen Obligación TributariaDocumento9 páginasActividad 1 - Origen Obligación TributariaAlexita QuinteroAún no hay calificaciones

- La obligación tributaria y sus elementos esencialesDocumento27 páginasLa obligación tributaria y sus elementos esencialeslouglenis rodriguezAún no hay calificaciones

- Relación jurídica tributariaDocumento51 páginasRelación jurídica tributariaDulce Palacios100% (1)

- 7. RELACION JURIDICO TRIBUTARIA. (7A. UNIDAD). 2021 (1)Documento20 páginas7. RELACION JURIDICO TRIBUTARIA. (7A. UNIDAD). 2021 (1)Gerson VargasAún no hay calificaciones

- LAS OBLIGACIONES TRIBUTARIAS MATERIALESDocumento8 páginasLAS OBLIGACIONES TRIBUTARIAS MATERIALESevelyn arambulo acedoAún no hay calificaciones

- Apunte Impuestos IDocumento122 páginasApunte Impuestos ICar AlvarAún no hay calificaciones

- Ensayo Unidad 2 La Obligacion TributariaDocumento8 páginasEnsayo Unidad 2 La Obligacion TributariaorlandoAún no hay calificaciones

- Material de Apoyo Unidad 3Documento12 páginasMaterial de Apoyo Unidad 3Johanny AlvaradoAún no hay calificaciones

- EL HECHO IMPONIBLEDocumento8 páginasEL HECHO IMPONIBLElanchipa16Aún no hay calificaciones

- Tema 3Documento37 páginasTema 3José Fernandez RazuriAún no hay calificaciones

- 07 - Derecho Tributario MaterialDocumento81 páginas07 - Derecho Tributario MaterialRodrigo SamaniegoAún no hay calificaciones

- Trabajo MonograficoDocumento19 páginasTrabajo MonograficoBrayan AspajoAún no hay calificaciones

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Apunte 202005 - Obligación TributariaDocumento6 páginasApunte 202005 - Obligación TributariaMarcia BelenAún no hay calificaciones

- CLASE 7 Tributario 06 04Documento7 páginasCLASE 7 Tributario 06 04Gabriela Alejandra TapiaAún no hay calificaciones

- Elementos Constitutivos Del TributoDocumento3 páginasElementos Constitutivos Del TributoAIJEM VILCHEZAún no hay calificaciones

- Elementos Constitutivos Del TributoDocumento3 páginasElementos Constitutivos Del TributoAIJEM VILCHEZAún no hay calificaciones

- Derecho TributarioDocumento15 páginasDerecho TributarioAlegria DlacosteAún no hay calificaciones

- Derecho Tributario SustantivoDocumento3 páginasDerecho Tributario SustantivoKarineSabatini100% (4)

- TEMA 3.conceptos ImpositivosDocumento19 páginasTEMA 3.conceptos ImpositivosdovegovelAún no hay calificaciones

- U3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelDocumento10 páginasU3 - Actividad 2 - Elementos Que Determinan El Nacimiento y Extinción de La Obligación Fiscal - Barron Milian Ana RaquelAna Raquel Barrón MiliánAún no hay calificaciones

- Finanzas Publicas Unidad 7Documento24 páginasFinanzas Publicas Unidad 7mezanico64Aún no hay calificaciones

- La Obligacion TributariaDocumento6 páginasLa Obligacion TributariaTaylor AvilaAún no hay calificaciones

- Codigo TributarioDocumento33 páginasCodigo TributarioALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Primera Parte Teoría Del Tributo y Su Recepción en El Código Tributario Chileno1Documento144 páginasPrimera Parte Teoría Del Tributo y Su Recepción en El Código Tributario Chileno1IvánAún no hay calificaciones

- InformacionDocumento12 páginasInformacionAlexis VilchezAún no hay calificaciones

- Responsables Solidarios Por Hecho GeneradorDocumento14 páginasResponsables Solidarios Por Hecho GeneradorGrex L. Mendoza YoungAún no hay calificaciones

- Clase 05-10Documento5 páginasClase 05-10Maria Florencia GutierrezAún no hay calificaciones

- Hecho ImponibleDocumento6 páginasHecho ImponibleLuis NavasAún no hay calificaciones

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Que Es Politica - (Fragmentos) - SartoriDocumento4 páginasQue Es Politica - (Fragmentos) - SartoriFlor Mosconi FuhrAún no hay calificaciones

- Ciencia Politica 2020 ProgramaDocumento3 páginasCiencia Politica 2020 ProgramaFlor Mosconi FuhrAún no hay calificaciones

- Qué es la políticaDocumento4 páginasQué es la políticaFlor Mosconi FuhrAún no hay calificaciones

- Concepto de Derecho según HartDocumento24 páginasConcepto de Derecho según HartFlor Mosconi FuhrAún no hay calificaciones

- Binder, A. Analisis Politico Criminal, Capitulo IV Nueva Version .Escaneado YaDocumento61 páginasBinder, A. Analisis Politico Criminal, Capitulo IV Nueva Version .Escaneado YaFlor Mosconi Fuhr100% (1)

- II.B 4 SociedadesDocumento52 páginasII.B 4 SociedadesFlor Mosconi FuhrAún no hay calificaciones

- Clase PracticaDocumento8 páginasClase PracticaFlor Mosconi FuhrAún no hay calificaciones

- 2.b.2 Manauta, Juan J. y Otros C. Embajada de La Federación Rusa.Documento19 páginas2.b.2 Manauta, Juan J. y Otros C. Embajada de La Federación Rusa.Flor Mosconi FuhrAún no hay calificaciones

- Sanciones AFIP y garantías constitucionalesDocumento4 páginasSanciones AFIP y garantías constitucionalesFlor Mosconi FuhrAún no hay calificaciones

- Formulo Contradiccion Mandato EjecutivoDocumento3 páginasFormulo Contradiccion Mandato Ejecutivoerick mirandaAún no hay calificaciones

- Empate Historico y Debilidad Constructiva Ra Mayorga y Otro Texto de GamarraDocumento50 páginasEmpate Historico y Debilidad Constructiva Ra Mayorga y Otro Texto de GamarraDenis MoraAún no hay calificaciones

- Cédula de Not Electrónica 2291368 26 AGO 2022. Res. N.° 07 24 AGO 2022. ODECMA LIMA NORTE. Caso Jueza CAMPOS F. 3 PágsDocumento3 páginasCédula de Not Electrónica 2291368 26 AGO 2022. Res. N.° 07 24 AGO 2022. ODECMA LIMA NORTE. Caso Jueza CAMPOS F. 3 PágsDylan Ezequiel López EncarnaciónAún no hay calificaciones

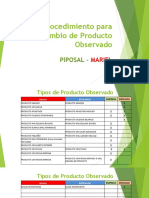

- Procedimiento para Cambio de Producto Observado PanaderíaDocumento8 páginasProcedimiento para Cambio de Producto Observado PanaderíaErickAndresAún no hay calificaciones

- Declaración Del Valor en Aduanas 03102018Documento5 páginasDeclaración Del Valor en Aduanas 03102018MaYnor MoLinaAún no hay calificaciones

- Etapa Monárquica de La Revolución FrancesaDocumento13 páginasEtapa Monárquica de La Revolución FrancesaJose ManuelAún no hay calificaciones

- El ChequeDocumento21 páginasEl ChequezenaidaAún no hay calificaciones

- MediocraciaDocumento2 páginasMediocraciaRasil BorneAún no hay calificaciones

- Diagrama Del Cuerpo Libre y La Segunda Ley de NewtonDocumento10 páginasDiagrama Del Cuerpo Libre y La Segunda Ley de NewtonVicky WaldroppAún no hay calificaciones

- Caso Practico Flujo de CajaDocumento3 páginasCaso Practico Flujo de CajaDanitza Moscairo CcapaAún no hay calificaciones

- Tarea 1. Educacion para La DiversidadDocumento10 páginasTarea 1. Educacion para La DiversidadEury Ureña100% (2)

- ESP FormatoDocumento4 páginasESP Formatolabase2014Aún no hay calificaciones

- Derecho de La Revolución MexicanaDocumento4 páginasDerecho de La Revolución MexicanaNaomi AnayaAún no hay calificaciones

- Elaboración de protocolo antes del eventoDocumento50 páginasElaboración de protocolo antes del eventoLina Maria SIERRA ESCARPETTAAún no hay calificaciones

- Que Es El CivismoDocumento4 páginasQue Es El CivismoCindy Valencia100% (1)

- Democracia FamiliarDocumento16 páginasDemocracia FamiliarMaricela Yaguana100% (1)

- Derecho Corporativo: Antecedentes y DefinicionesDocumento6 páginasDerecho Corporativo: Antecedentes y DefinicionesHugo ZuñigaAún no hay calificaciones

- Informe Levantamiento de Incumplimiento Nº84 Salida No ProgramadaDocumento3 páginasInforme Levantamiento de Incumplimiento Nº84 Salida No ProgramadaCristian Villarroel SanchezAún no hay calificaciones

- Plan Emergencia Sismo IstDocumento5 páginasPlan Emergencia Sismo IstRené SalazarAún no hay calificaciones

- Pacto Del Personal Funcionario de La Diputación Provincial de SegoviaDocumento17 páginasPacto Del Personal Funcionario de La Diputación Provincial de SegoviaLaura Fuentes MoralAún no hay calificaciones

- Manual de ConvivenciaDocumento25 páginasManual de ConvivenciaWilson Jose García MateusAún no hay calificaciones

- Historia y Sociedad Trabajo de QuintaDocumento13 páginasHistoria y Sociedad Trabajo de QuintaPs Gaspar Rijo CalderònAún no hay calificaciones

- Marco Legal de Las OrganizacionesDocumento13 páginasMarco Legal de Las OrganizacionesDaniela Michelle Santacruz LermaAún no hay calificaciones

- Ejercicio EuroCityDocumento2 páginasEjercicio EuroCityAlberto SanchezAún no hay calificaciones

- Proyecto Ordenanza Relleno Sanitario ProrrogaDocumento8 páginasProyecto Ordenanza Relleno Sanitario ProrrogaEl LitoralAún no hay calificaciones

- Alegatos defensa procesado abusosDocumento4 páginasAlegatos defensa procesado abusosEduardo FloresAún no hay calificaciones

- Guia de Sociales Periodo 2 Segundo Ciclo Grado 4toDocumento9 páginasGuia de Sociales Periodo 2 Segundo Ciclo Grado 4toJhordan Eduardo ViloriaAún no hay calificaciones

- Opinión Acerca de La Adopción IgualitariaDocumento1 páginaOpinión Acerca de La Adopción IgualitariaDanelis Peñaloza AragonAún no hay calificaciones

- Integracion y RecomendacionesDocumento11 páginasIntegracion y Recomendacionesmerce333Aún no hay calificaciones

- Himno de Distrito de HuauraDocumento1 páginaHimno de Distrito de HuauraMaria Ines Dulanto Barrera100% (1)