También podría gustarte

- Precios TransferenciagydconsultinggroupDocumento1 páginaPrecios Transferenciagydconsultinggroupleodan sanchezAún no hay calificaciones

- Precios de TransferenciaDocumento9 páginasPrecios de TransferenciaMANDRO VÁSQUEZ100% (1)

- Precios de Transferencia - TRIBUTARIA 3Documento41 páginasPrecios de Transferencia - TRIBUTARIA 3Andrea Fernanda Rangel SernaAún no hay calificaciones

- Tarea 1 D. FinancieroDocumento13 páginasTarea 1 D. FinancieroMadisson AudeyAún no hay calificaciones

- Derecho Financiero 1 ParcialDocumento9 páginasDerecho Financiero 1 ParcialGracia Noemí Varela MunguiaAún no hay calificaciones

- Introduccion A Los Precios de TranferenciaDocumento2 páginasIntroduccion A Los Precios de TranferenciaJohn Jairo Guarin HernandezAún no hay calificaciones

- Informe Derecho Financiero Sin TerminarDocumento10 páginasInforme Derecho Financiero Sin TerminarJeann MorenoAún no hay calificaciones

- Preguntas Más Frecuentes y Reglamento Sobre Precios de TransferenciaDocumento26 páginasPreguntas Más Frecuentes y Reglamento Sobre Precios de TransferenciaKelvin RodriguezAún no hay calificaciones

- Informe Transferencia de PreciosDocumento43 páginasInforme Transferencia de PreciosEmerson HernándezAún no hay calificaciones

- S8 Precios de TransferenciasDocumento8 páginasS8 Precios de TransferenciasJazmín MirandaAún no hay calificaciones

- Trabajo Precios de TransferenciaDocumento15 páginasTrabajo Precios de TransferenciaLina Manuela OspinaAún no hay calificaciones

- Tarea Derecho FinancieroDocumento2 páginasTarea Derecho FinancieroJeny SosaAún no hay calificaciones

- Preguntas Más Frecuentes Sobre Precios de Transferencia PDFDocumento7 páginasPreguntas Más Frecuentes Sobre Precios de Transferencia PDFKelvin Rodriguez100% (1)

- S8-Tarea 8 Ley de Regulación de Precios de TransferenciaDocumento7 páginasS8-Tarea 8 Ley de Regulación de Precios de TransferenciaDavid FloresAún no hay calificaciones

- Clase Precio de TransferenciaDocumento46 páginasClase Precio de TransferenciaLizeth Espinoza RojasAún no hay calificaciones

- Precios Transferencia PeruDocumento28 páginasPrecios Transferencia Peruleoncio1000Aún no hay calificaciones

- Tarea de Derecho FinancieroDocumento9 páginasTarea de Derecho FinancieroMaría Fernanda HernándezAún no hay calificaciones

- Los Precios de Transferencia y Por Qué Los Vigila La Agencia TributariaDocumento3 páginasLos Precios de Transferencia y Por Qué Los Vigila La Agencia TributariaBEATRIZ RODRIGUEZ MATURANAAún no hay calificaciones

- Discusión 3Documento6 páginasDiscusión 3Sam EracAún no hay calificaciones

- 1 Precios de TrasferenciaDocumento23 páginas1 Precios de TrasferenciaDiego Ali Montemayor SaucedaAún no hay calificaciones

- Resumen Precios de TransferenciaDocumento13 páginasResumen Precios de TransferenciaRuby EscamillaAún no hay calificaciones

- Método corriente-no corriente conversión estados financierosDocumento3 páginasMétodo corriente-no corriente conversión estados financierosAlex Gomez0% (2)

- Precios de Transferencia Bienes InmueblesDocumento75 páginasPrecios de Transferencia Bienes InmueblesEdgar Joel Leon Rosales100% (1)

- Buenas Practicas en Precios de Transferencia PDFDocumento3 páginasBuenas Practicas en Precios de Transferencia PDFClaudia JimenezAún no hay calificaciones

- INDIVIDUAL FINAL ENSAYO - Importancia de Los Precios de Transferencia en La Economía GlobalDocumento9 páginasINDIVIDUAL FINAL ENSAYO - Importancia de Los Precios de Transferencia en La Economía GlobalMateo ApuguangoAún no hay calificaciones

- Impacto información financiera transacciones moneda extranjeraDocumento14 páginasImpacto información financiera transacciones moneda extranjeraDora TejadaAún no hay calificaciones

- EXPOSICION El SalvadorDocumento24 páginasEXPOSICION El SalvadorOscar PaniaguaAún no hay calificaciones

- Una Nota Sobre Precios de Transferencia en NicaraguaDocumento72 páginasUna Nota Sobre Precios de Transferencia en Nicaraguasilviogomezg100% (1)

- NMX R 081 Scfi 2015 Alejandra LaraDocumento9 páginasNMX R 081 Scfi 2015 Alejandra LaraALEJANDRA LARAAún no hay calificaciones

- Elaborar Un Resumen de La Fijación de Precios de TransferenciaDocumento7 páginasElaborar Un Resumen de La Fijación de Precios de TransferenciaPaoPao MakeupAún no hay calificaciones

- Análisis de Los Precios de Transferencia Aplicados A Empresas IntegralesDocumento282 páginasAnálisis de Los Precios de Transferencia Aplicados A Empresas IntegralesLenin Fernández100% (1)

- Los Precios de Transferencia en La Normatividad Colombiana y Su Régimen SancionatorioDocumento26 páginasLos Precios de Transferencia en La Normatividad Colombiana y Su Régimen SancionatorioMaria Elena Salazar CardonaAún no hay calificaciones

- 28TI Precios de TransferenciaDocumento45 páginas28TI Precios de TransferenciaAdolfo SalvadorAún no hay calificaciones

- Alternativas U2Documento24 páginasAlternativas U2LUIS ROBERTO TAPIA AZAMARAún no hay calificaciones

- Resumen Internacional Boys 2023Documento5 páginasResumen Internacional Boys 2023Meli JimenezAún no hay calificaciones

- Precios de Transferencia-UltimoDocumento56 páginasPrecios de Transferencia-UltimoJulio RamosAún no hay calificaciones

- PRECIOS DE TRANSFERENCIA EN OPERACIONES INTERNACIONALESDocumento6 páginasPRECIOS DE TRANSFERENCIA EN OPERACIONES INTERNACIONALESJesus CotaAún no hay calificaciones

- Marco Teorico Precios de Transferencia-1Documento14 páginasMarco Teorico Precios de Transferencia-1Betzy Mishel Castro AtzAún no hay calificaciones

- Cierre Tributario IntercompanyDocumento23 páginasCierre Tributario IntercompanyErickraloAún no hay calificaciones

- CUESTIONARIO QUIZconrespyestaDocumento1 páginaCUESTIONARIO QUIZconrespyestaBarbara ValenzuelaAún no hay calificaciones

- Costo IncrementadoDocumento16 páginasCosto IncrementadoDaniel RiveraAún no hay calificaciones

- Parte TatiDocumento7 páginasParte TatiDaniel ParedesAún no hay calificaciones

- Precios de Transferencia - Clase 1Documento24 páginasPrecios de Transferencia - Clase 1Brighit Huaman EspinozaAún no hay calificaciones

- Precios de TransferenciaDocumento9 páginasPrecios de Transferenciathmoore20066799Aún no hay calificaciones

- CAPITULO IV Aspectos OperacionalesDocumento5 páginasCAPITULO IV Aspectos OperacionalesDianitha Silva AlvarezAún no hay calificaciones

- Antecedentes de los Precios de TransferenciaDocumento200 páginasAntecedentes de los Precios de TransferenciaLenin Fernández100% (2)

- Costo IncrementadoDocumento13 páginasCosto IncrementadoDaniel RiveraAún no hay calificaciones

- Métodos para determinar precios de transferenciaDocumento6 páginasMétodos para determinar precios de transferenciaEver PerezAún no hay calificaciones

- Precios de Transferencia Unidad 5 KarialisDocumento10 páginasPrecios de Transferencia Unidad 5 KarialisKaritza RinconAún no hay calificaciones

- Deducciones PracticasDocumento12 páginasDeducciones PracticasLuz RamirezAún no hay calificaciones

- Proceso de Importacion y ExportacionDocumento12 páginasProceso de Importacion y Exportacionoosscar0% (1)

- Caso Precio de TransferenciaDocumento54 páginasCaso Precio de Transferenciacontabilidad2b100% (1)

- Trabajo Final Con. SuperiorDocumento14 páginasTrabajo Final Con. SuperiorDora TejadaAún no hay calificaciones

- Análisis de precios de transferencia ECOPETROL S.ADocumento41 páginasAnálisis de precios de transferencia ECOPETROL S.AGerman BermudezAún no hay calificaciones

- Naturaleza y Carácter Jurídico GuiaDocumento15 páginasNaturaleza y Carácter Jurídico GuiaafAún no hay calificaciones

- Operar ProcesosDocumento8 páginasOperar ProcesosxiomaraAún no hay calificaciones

- Act 13 ContabilidadDocumento6 páginasAct 13 ContabilidadDarianna De La Garza FloresAún no hay calificaciones

- INCOTERMSDocumento28 páginasINCOTERMSAngelin SantillánAún no hay calificaciones

- Fuentes Y Practicas Del Derecho Aduanero Internacional.De EverandFuentes Y Practicas Del Derecho Aduanero Internacional.Calificación: 5 de 5 estrellas5/5 (1)

- Curriculos 2018 Teoria - ContableDocumento22 páginasCurriculos 2018 Teoria - ContableGRASECOSSIOAún no hay calificaciones

- OperacionesDocumento9 páginasOperacionesIvan HoyosAún no hay calificaciones

- Desarrollo Taller Contable EneroDocumento46 páginasDesarrollo Taller Contable EneroGRASECOSSIOAún no hay calificaciones

- Liquidador Interes de Mora Noviembre 2023 1Documento1 páginaLiquidador Interes de Mora Noviembre 2023 1GRASECOSSIOAún no hay calificaciones

- Declaracion Sugerida IVADocumento6 páginasDeclaracion Sugerida IVAGRASECOSSIOAún no hay calificaciones

- Metodología DAVDocumento55 páginasMetodología DAVGRASECOSSIOAún no hay calificaciones

- Proyecto de Grado - Proy Emprendiminento - DAV 2da ParteDocumento42 páginasProyecto de Grado - Proy Emprendiminento - DAV 2da ParteGRASECOSSIOAún no hay calificaciones

- Exportaciones JserpaDocumento7 páginasExportaciones JserpaGRASECOSSIOAún no hay calificaciones

- Notas Bavaria 2015Documento45 páginasNotas Bavaria 2015GRASECOSSIOAún no hay calificaciones

- Clasificación ArancelariaDocumento3 páginasClasificación ArancelariaGRASECOSSIOAún no hay calificaciones

- Normas de Contabilidad Internacional NICDocumento2 páginasNormas de Contabilidad Internacional NICGRASECOSSIOAún no hay calificaciones

- Concertacion+electiva IIDocumento3 páginasConcertacion+electiva IIGRASECOSSIOAún no hay calificaciones

- Guia de Elaboracion Del Analisis. Critico. (Leg - Laboral) .Documento1 páginaGuia de Elaboracion Del Analisis. Critico. (Leg - Laboral) .GRASECOSSIOAún no hay calificaciones

- Ventana Única de Comercio Exterior (VUCE) Presentación Yesenia ZuluagaDocumento10 páginasVentana Única de Comercio Exterior (VUCE) Presentación Yesenia ZuluagaGRASECOSSIOAún no hay calificaciones

- Taller de Impuesto de Rentas GradocaDocumento2 páginasTaller de Impuesto de Rentas GradocaGRASECOSSIOAún no hay calificaciones

- ImportacionesDocumento8 páginasImportacionesGRASECOSSIOAún no hay calificaciones

- Cuestionario Primera Evaluación PDFDocumento1 páginaCuestionario Primera Evaluación PDFGRASECOSSIOAún no hay calificaciones

- Parcial 25% para El 11 SepDocumento11 páginasParcial 25% para El 11 SepGRASECOSSIOAún no hay calificaciones

- Paquetes ContableDocumento7 páginasPaquetes ContableGRASECOSSIOAún no hay calificaciones

- Obligaciones y Limitaciones DianDocumento6 páginasObligaciones y Limitaciones DianGRASECOSSIOAún no hay calificaciones

- Paquetes ContableDocumento7 páginasPaquetes ContableGRASECOSSIOAún no hay calificaciones

- Calsificacion de Los IngresosDocumento26 páginasCalsificacion de Los IngresosGRASECOSSIOAún no hay calificaciones

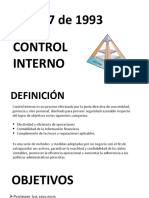

- Ley 87 de 1993 Exposicion Sabado 6amDocumento12 páginasLey 87 de 1993 Exposicion Sabado 6amGRASECOSSIOAún no hay calificaciones

- Diagrama de Flujo de Compra y CausacionDocumento2 páginasDiagrama de Flujo de Compra y CausacionGRASECOSSIOAún no hay calificaciones

- Presentacion Summer Charms Exposicion Final Pablo Garcia y Grase CossioDocumento22 páginasPresentacion Summer Charms Exposicion Final Pablo Garcia y Grase CossioGRASECOSSIOAún no hay calificaciones

- Legislación AdunareaDocumento8 páginasLegislación AdunareaGRASECOSSIOAún no hay calificaciones

- Estructura Del Estado # 1Documento32 páginasEstructura Del Estado # 1GRASECOSSIOAún no hay calificaciones

- Incoterms 2020Documento18 páginasIncoterms 2020GRASECOSSIOAún no hay calificaciones

- Listado de INCOTERMS para ParcialDocumento1 páginaListado de INCOTERMS para ParcialGRASECOSSIOAún no hay calificaciones

- Cesto Del TesoroDocumento2 páginasCesto Del TesoroViviana AstradaAún no hay calificaciones

- Programa 901 2023Documento12 páginasPrograma 901 2023marianaAún no hay calificaciones

- Implacable Interjuego PichonDocumento5 páginasImplacable Interjuego PichonRicardo Doyle50% (4)

- Acertijos LogicosDocumento3 páginasAcertijos LogicosferdinandcruzAún no hay calificaciones

- Cake PHP CookbookDocumento232 páginasCake PHP CookbookfilippototiAún no hay calificaciones

- NIC16 PPYE Depreciación ActivosDocumento3 páginasNIC16 PPYE Depreciación ActivosEdith SalazarAún no hay calificaciones

- Platica Informativa 2021 OkDocumento17 páginasPlatica Informativa 2021 OkNan FenrirAún no hay calificaciones

- G Leyes de NewtonDocumento3 páginasG Leyes de NewtonJosé Alberto Torres AldanaAún no hay calificaciones

- Los Efectos de La Pandemia en El Perú Sobre La Organización PDFDocumento5 páginasLos Efectos de La Pandemia en El Perú Sobre La Organización PDFSujel RojasAún no hay calificaciones

- Sistema InternacionalDocumento7 páginasSistema InternacionalKesia SilvaAún no hay calificaciones

- Caso Práctico 1Documento2 páginasCaso Práctico 1Marta Martinez RosalesAún no hay calificaciones

- Nueve Respuestas Equivocadas - John Dickson CarrDocumento329 páginasNueve Respuestas Equivocadas - John Dickson CarrAdonis Dalmasi JerezAún no hay calificaciones

- Manual Osteologia AntropologicaDocumento209 páginasManual Osteologia AntropologicaHumberto100% (7)

- Evaluación Final y Plan de Sostenibilidad de la Alianza NEO ParaguayDocumento17 páginasEvaluación Final y Plan de Sostenibilidad de la Alianza NEO ParaguaychristhianAún no hay calificaciones

- Guía de aprendizaje de seguridad industrialDocumento48 páginasGuía de aprendizaje de seguridad industrialpedro manuel antequera castroAún no hay calificaciones

- Taller de GuitarraDocumento20 páginasTaller de GuitarraJorge Luis Romero AhumadaAún no hay calificaciones

- Vida San Francisco JavierDocumento5 páginasVida San Francisco JavierJose Erubiel MoranAún no hay calificaciones

- Linea Del TiempoDocumento3 páginasLinea Del TiempoLorena ZambranoAún no hay calificaciones

- Capacidades CoordinativasDocumento4 páginasCapacidades CoordinativasAlexa DominguezAún no hay calificaciones

- Sangra en Mí, Liria EvangelistaDocumento51 páginasSangra en Mí, Liria EvangelistaMonica JurjevcicAún no hay calificaciones

- HIDROCARBUROS (1ra Parte) (Ejercicios)Documento4 páginasHIDROCARBUROS (1ra Parte) (Ejercicios)Cindy Karina Ticlla Castro100% (1)

- Componentes de Espectrofotométro de Absorción AtómicaDocumento1 páginaComponentes de Espectrofotométro de Absorción AtómicaFabiana OrdoñezAún no hay calificaciones

- Zohar y Marshall - Inteligencia EspiritualDocumento299 páginasZohar y Marshall - Inteligencia Espiritualeloy_reinberg100% (2)

- La pedagogía, ciencia de la educaciónDocumento10 páginasLa pedagogía, ciencia de la educaciónDulce MaliyaniAún no hay calificaciones

- Catalogo Kemen - Seguridad Industrial, Carga, Sujeción e IzajeDocumento32 páginasCatalogo Kemen - Seguridad Industrial, Carga, Sujeción e IzajeMariano FerreiroAún no hay calificaciones

- Productos Sesion 2Documento17 páginasProductos Sesion 2John ExbachAún no hay calificaciones

- Trabajo 4 Actividad 2Documento13 páginasTrabajo 4 Actividad 2Saul Gibra Martinez VasquezAún no hay calificaciones

- Dios Perrino ConsuelodeDocumento183 páginasDios Perrino ConsuelodeTrandafir GeorgianaAún no hay calificaciones

- Evidencia Lenguaje Cinematográfico - Producción MultimediaDocumento7 páginasEvidencia Lenguaje Cinematográfico - Producción MultimediaMateo Rivera GarcíaAún no hay calificaciones

- Couma Macrocarpa OsinforDocumento2 páginasCouma Macrocarpa OsinforWilliam Reynaldo Ñahuero JulcarimaAún no hay calificaciones