También podría gustarte

- Cuestionario de Compras 1Documento2 páginasCuestionario de Compras 1Julia VekasquezAún no hay calificaciones

- De Auditoria PersonalDocumento14 páginasDe Auditoria Personalasesoriasednicolo100% (1)

- 2 - C-PL 010 - Cuestionario de Auditoría para El Área de Inventario y LogísticaDocumento18 páginas2 - C-PL 010 - Cuestionario de Auditoría para El Área de Inventario y LogísticaDiana Lorena Tovar MontielAún no hay calificaciones

- Auditoria de Propiedad, Planta Y EquipoDocumento19 páginasAuditoria de Propiedad, Planta Y EquipoContable CBAún no hay calificaciones

- Deficiencias CIDocumento9 páginasDeficiencias CIMarysyta CoketaAún no hay calificaciones

- Proceso de Auditoria InternaDocumento5 páginasProceso de Auditoria InternaabnerAún no hay calificaciones

- Auditoria de Inventarios Grupo 3Documento10 páginasAuditoria de Inventarios Grupo 3Kattia RamírezAún no hay calificaciones

- Programa de Auditoria 14 y 38Documento4 páginasPrograma de Auditoria 14 y 38Yeisson CruzAún no hay calificaciones

- Control Interno - Factores de RiesgoDocumento11 páginasControl Interno - Factores de RiesgojhaniskaAún no hay calificaciones

- Informe Auditoria de Ingresos, Costos y GastosDocumento15 páginasInforme Auditoria de Ingresos, Costos y Gastosmax franco flores roque100% (2)

- Papeles de Trabajo Rubro Inventario, Efec Equiv EfectDocumento17 páginasPapeles de Trabajo Rubro Inventario, Efec Equiv Efectnancy sumalaveAún no hay calificaciones

- Inventario TareaDocumento35 páginasInventario TareaKarla Loor CampusanoAún no hay calificaciones

- Cuestionario de Control Interno Cta 50Documento1 páginaCuestionario de Control Interno Cta 50Andres PerezAún no hay calificaciones

- Auditoria de PasivosDocumento8 páginasAuditoria de PasivosRosangela Tovar de PereiraAún no hay calificaciones

- Modelo de Control CadburyDocumento15 páginasModelo de Control CadburyEfren SuarezAún no hay calificaciones

- T50 Papeles de Trabajo de Auditoria ExternaDocumento55 páginasT50 Papeles de Trabajo de Auditoria ExternaMaría RodriguezAún no hay calificaciones

- NIC - 202 - Inventarios - 20 (UNMSM)Documento43 páginasNIC - 202 - Inventarios - 20 (UNMSM)Vladimir GarciaAún no hay calificaciones

- Programa de AuditoriaDocumento19 páginasPrograma de AuditoriaPILARAún no hay calificaciones

- CUENTA 10 EfectivoDocumento5 páginasCUENTA 10 EfectivoYosanny Sifuentes AguirreAún no hay calificaciones

- ConclusionesDocumento1 páginaConclusionesMar CellAún no hay calificaciones

- Auditoria de Inventario NiasDocumento7 páginasAuditoria de Inventario NiasOmar Otero100% (2)

- Modelo Carta Compromiso 2015Documento4 páginasModelo Carta Compromiso 2015oliveraleonAún no hay calificaciones

- Hallazgos AuditoriaDocumento15 páginasHallazgos AuditoriaMarcela ChinchaAún no hay calificaciones

- 16 Auditoría A Inmuebles, Maquinaría y EquipoDocumento20 páginas16 Auditoría A Inmuebles, Maquinaría y EquipoabrahancitosAún no hay calificaciones

- Flujograma y Narrativa de La Inversion FinancieraDocumento2 páginasFlujograma y Narrativa de La Inversion FinancieraedithAún no hay calificaciones

- Obligación de Levantar Inventario Al Cierre Del Ejercicio. Cuándo Se Está Obligado y Cuáles Son Las Consecuencias de No Realizarlo PDFDocumento9 páginasObligación de Levantar Inventario Al Cierre Del Ejercicio. Cuándo Se Está Obligado y Cuáles Son Las Consecuencias de No Realizarlo PDFnooleveAún no hay calificaciones

- Ajustes Empresa Dulce EncantoDocumento2 páginasAjustes Empresa Dulce EncantoSantiagoAún no hay calificaciones

- Contabilidad ProyectoDocumento3 páginasContabilidad ProyectoLuis A. RosarioAún no hay calificaciones

- Sistemas - de - Costos - Por - ProcesosDocumento33 páginasSistemas - de - Costos - Por - ProcesosAndres Felipe Palacio MarinAún no hay calificaciones

- C2 - Análisis SOX Del Área de ComprasDocumento3 páginasC2 - Análisis SOX Del Área de ComprasClariziTa Rakel AraSánAún no hay calificaciones

- 9.memorándum de Revisión Analítica RASH 2015Documento3 páginas9.memorándum de Revisión Analítica RASH 2015Martha Rosa Santillan Valderrama100% (1)

- Auditoria Interna InventarioDocumento6 páginasAuditoria Interna InventariocemeloAún no hay calificaciones

- Carta de CompromisoDocumento5 páginasCarta de CompromisoAna ArellanoAún no hay calificaciones

- Ta 04 Grupo 2Documento7 páginasTa 04 Grupo 2kathery ocampo paredesAún no hay calificaciones

- Propiedad, Planta y EquipoDocumento2 páginasPropiedad, Planta y EquipoJosé EvansAún no hay calificaciones

- Caso Practico Numero 2Documento3 páginasCaso Practico Numero 2Daniel ZuñigaAún no hay calificaciones

- INFORME AUDITORÍA PROPIEDAD PLANTA Y EQUIPO-dic30 PDFDocumento6 páginasINFORME AUDITORÍA PROPIEDAD PLANTA Y EQUIPO-dic30 PDFsteven quijano100% (1)

- Dictamen de Opinion Con SalvedadesDocumento2 páginasDictamen de Opinion Con SalvedadesBrayan CuadrosAún no hay calificaciones

- Archivo CorrienteDocumento2 páginasArchivo Corrientejesus lopez VillanuevaAún no hay calificaciones

- Nuevo Paradigma de La Auditoría para El Siglo XXI PDFDocumento5 páginasNuevo Paradigma de La Auditoría para El Siglo XXI PDFFonzAlfonsoSilvaRomero0% (1)

- Caso Práctico de La Nía 545Documento2 páginasCaso Práctico de La Nía 545Alexander Medina100% (1)

- Lectura - Guía Auditoría de IntangiblesDocumento7 páginasLectura - Guía Auditoría de IntangiblesYesenia Abanto ariasAún no hay calificaciones

- Presupuesto PreliminarDocumento2 páginasPresupuesto PreliminarJuan Tardeo100% (1)

- 4 Prog. Activo FijoDocumento3 páginas4 Prog. Activo FijovictorAún no hay calificaciones

- Resumen de PlaneaciónDocumento3 páginasResumen de PlaneaciónRafael GarciaAún no hay calificaciones

- Evaluacion Al Sistema de Control Interno Del Area de Propiedad Planta y EquipoDocumento7 páginasEvaluacion Al Sistema de Control Interno Del Area de Propiedad Planta y EquipoFlorencia Solis MartinezAún no hay calificaciones

- El Programa Del Vaso de LecheDocumento4 páginasEl Programa Del Vaso de Lechelizbeth maryoryAún no hay calificaciones

- Rubro de Pasivos y Capital ContableDocumento59 páginasRubro de Pasivos y Capital ContableFernanda PeregrinaAún no hay calificaciones

- Autoevaluacion Del Sistema de Control Interno de Un Proceso de Gestion InventariosDocumento10 páginasAutoevaluacion Del Sistema de Control Interno de Un Proceso de Gestion InventariosClaudia JimenezAún no hay calificaciones

- La Gestión de Inventario Como Proceso ClaveDocumento16 páginasLa Gestión de Inventario Como Proceso ClaveFrank Hernández MéndezAún no hay calificaciones

- Examen Hito 3Documento6 páginasExamen Hito 3CARLA GRETA QUENTA VALLEJOSAún no hay calificaciones

- Referenciación y Archivo de Papeles de TrabajoDocumento3 páginasReferenciación y Archivo de Papeles de Trabajolija100% (1)

- Cuestionario de Control Interno 10Documento2 páginasCuestionario de Control Interno 10JhuleidyAún no hay calificaciones

- Examen de Existencias t2Documento10 páginasExamen de Existencias t2Ricardo Elias Tacunan RomeroAún no hay calificaciones

- Auditoria Cta 33Documento17 páginasAuditoria Cta 33yolanda quispe ponceAún no hay calificaciones

- Comentario Sobre Nia 300 RosmeryDocumento15 páginasComentario Sobre Nia 300 RosmeryYulissa Malpartida AtachaguaAún no hay calificaciones

- 10 3 Caso Integral Audit InventariosDocumento12 páginas10 3 Caso Integral Audit InventariosBarbara Sotelo GonzalesAún no hay calificaciones

- Cuestionario AuditoriaDocumento2 páginasCuestionario AuditoriaEve Yataco MarcosAún no hay calificaciones

- Trabajo de Auditoria Cta. 10Documento37 páginasTrabajo de Auditoria Cta. 10sandyortiz100% (1)

- 21 21,21 22,21 23,21 24,21 25Documento7 páginas21 21,21 22,21 23,21 24,21 25Javier Antonio Argeñal ReyesAún no hay calificaciones

- PT para Caso Practico PPEDocumento16 páginasPT para Caso Practico PPEGEYSSI ACOSTA LEONAún no hay calificaciones

- Casos Pasivos + Exposicion S9Documento2 páginasCasos Pasivos + Exposicion S9GEYSSI ACOSTA LEONAún no hay calificaciones

- Declaración Universal de Derechos Humano SDocumento3 páginasDeclaración Universal de Derechos Humano SGEYSSI ACOSTA LEONAún no hay calificaciones

- Declaración Universal de Los Derechos HumanosDocumento2 páginasDeclaración Universal de Los Derechos HumanosGEYSSI ACOSTA LEONAún no hay calificaciones

- Caso Integral Auditoria EEFFDocumento6 páginasCaso Integral Auditoria EEFFGEYSSI ACOSTA LEONAún no hay calificaciones

- Presentación Notas de Papel Resaltado Collage BlancoDocumento7 páginasPresentación Notas de Papel Resaltado Collage BlancoGEYSSI ACOSTA LEONAún no hay calificaciones

- G1 - InfografiaDocumento1 páginaG1 - InfografiaGEYSSI ACOSTA LEONAún no hay calificaciones

- UntitledDocumento1 páginaUntitledGEYSSI ACOSTA LEONAún no hay calificaciones

- 02 Caso Integral EfectivoDocumento7 páginas02 Caso Integral EfectivoGEYSSI ACOSTA LEONAún no hay calificaciones

- Coso 2013Documento9 páginasCoso 2013GEYSSI ACOSTA LEONAún no hay calificaciones

- GUÍA PRÁCTICA #01 - TaggedDocumento6 páginasGUÍA PRÁCTICA #01 - TaggedGEYSSI ACOSTA LEONAún no hay calificaciones

- 2020-1-JSV-Silabo-BEG01 B-ECONOMIA GENERAL-FIQTDocumento3 páginas2020-1-JSV-Silabo-BEG01 B-ECONOMIA GENERAL-FIQTAlexa TorresAún no hay calificaciones

- Actividad 3 Cuadro ComparativoooDocumento3 páginasActividad 3 Cuadro ComparativoooMayra Olivia Juárez QuinteroAún no hay calificaciones

- Introduccion A Las NIIFDocumento6 páginasIntroduccion A Las NIIFRoberto Esteban Carrasco Cartes100% (2)

- Cotizacion FREUND - Venezuela@Freundsa - Com - 23771649Documento2 páginasCotizacion FREUND - Venezuela@Freundsa - Com - 23771649Enrique' Castro'lAún no hay calificaciones

- Instituto Politécnico Nacional: Escuela Superior de Comercio y Administración, Unidad Santo TomásDocumento3 páginasInstituto Politécnico Nacional: Escuela Superior de Comercio y Administración, Unidad Santo TomásReyes González Claudia NoemiAún no hay calificaciones

- Manufactura FinalDocumento29 páginasManufactura FinalCarlos Muñoz vitorAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ACTO JURÍDICO - (GRUPO C01)Documento14 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ACTO JURÍDICO - (GRUPO C01)Carlos Farley ZamudioAún no hay calificaciones

- Presentación TELECAMPUS FontibónDocumento12 páginasPresentación TELECAMPUS FontibónYosi Esteban Barrios GarciaAún no hay calificaciones

- 4 Orden de Pago o TransferenciaDocumento3 páginas4 Orden de Pago o TransferenciaComercialización InternacionalAún no hay calificaciones

- Diagnostico de Coca-ColaDocumento54 páginasDiagnostico de Coca-ColaNailea Guadalupe Cosio YepizAún no hay calificaciones

- Hoja de BalanceDocumento8 páginasHoja de BalanceJavier VelázquezAún no hay calificaciones

- Formulario Único Nacional de Declaración y Pago Del Impuesto de Industria y Comercio e Instructivo para PortalDocumento7 páginasFormulario Único Nacional de Declaración y Pago Del Impuesto de Industria y Comercio e Instructivo para PortalAngélica SánchezAún no hay calificaciones

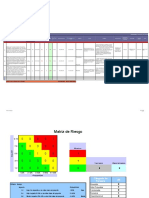

- Matriz de Riesgos Empresariales Hidroconstrucciones Guana SasDocumento21 páginasMatriz de Riesgos Empresariales Hidroconstrucciones Guana SasAraque AraqueAún no hay calificaciones

- Proyecto Haworth: FarmacéuticaDocumento12 páginasProyecto Haworth: FarmacéuticaKarla CastilloAún no hay calificaciones

- Taller Planeacion Agregada 140420Documento9 páginasTaller Planeacion Agregada 140420Yojax SalamancaAún no hay calificaciones

- Presentación EnsayoDocumento10 páginasPresentación EnsayoAna Teresa Rodriguez A.Aún no hay calificaciones

- 3° Medio Gestion Comercial y TributariaDocumento11 páginas3° Medio Gestion Comercial y Tributariamarcos barahonaAún no hay calificaciones

- FOLDocumento2 páginasFOLjose nainAún no hay calificaciones

- TAREA9 HistoriadeHondurasDocumento8 páginasTAREA9 HistoriadeHondurasKatherineAún no hay calificaciones

- Estado de CuentaDocumento15 páginasEstado de CuentaMaría PaolaAún no hay calificaciones

- Balota 8Documento6 páginasBalota 8Rodrigo MaronAún no hay calificaciones

- Realidad EmpresarialDocumento4 páginasRealidad EmpresarialJhon Edwar Rojas Hernandez33% (3)

- S02.s1 - DemandaDocumento34 páginasS02.s1 - DemandaFlor Arévalo JuárezAún no hay calificaciones

- 2021-1 Modelo de Informe Académico PPPDocumento9 páginas2021-1 Modelo de Informe Académico PPPGrissu Fernandez Celestino100% (1)

- Comportamiento Costos - Trabajo ColaborativoDocumento4 páginasComportamiento Costos - Trabajo ColaborativoNickson Loayza QuentaAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Fase 4 - Análisis Sucesos AleatoriosDocumento9 páginasGuía de Actividades y Rúbrica de Evaluación - Fase 4 - Análisis Sucesos AleatoriosTatiana LlanosAún no hay calificaciones

- Caracteristicas y VDDocumento3 páginasCaracteristicas y VDMariajoseLubeAlvarezAún no hay calificaciones

- PC 697 - Papel BondDocumento2 páginasPC 697 - Papel BondHAYDEEAún no hay calificaciones

- Informe. La Economia de Venezuela. Cap AlviarezDocumento9 páginasInforme. La Economia de Venezuela. Cap AlviarezNormelys InfanteAún no hay calificaciones

- CHALANDocumento4 páginasCHALANMaryori Flores100% (1)