También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Ejercicio #001 Impuesto Renta Personas JuridicasDocumento3 páginasEjercicio #001 Impuesto Renta Personas JuridicasBreiner MoralesAún no hay calificaciones

- Herramienta 28.10.2021Documento22 páginasHerramienta 28.10.2021DavidAún no hay calificaciones

- Andrea - Luengo - Tarea6 Planificación Tributaria Aplica. EmpresaDocumento7 páginasAndrea - Luengo - Tarea6 Planificación Tributaria Aplica. EmpresaAndrea L.Aún no hay calificaciones

- 7. Practica EE.FF. - MEXICO LINDO S.A.Documento31 páginas7. Practica EE.FF. - MEXICO LINDO S.A.elvischuquimango84Aún no hay calificaciones

- Caso 2 PortafolioDocumento92 páginasCaso 2 PortafolioCamilo AndrésAún no hay calificaciones

- EJERCICIO de Pasivos Transporte Costa Libre S.ADocumento24 páginasEJERCICIO de Pasivos Transporte Costa Libre S.Aoscar andres palomeque liscanoAún no hay calificaciones

- Taller Final de Documentos Soportes y Comprobantes de Diario Sandra CardonaDocumento19 páginasTaller Final de Documentos Soportes y Comprobantes de Diario Sandra CardonaMarilyn CarballoAún no hay calificaciones

- Trasacciones Contables 4Documento6 páginasTrasacciones Contables 4Zonia Rocio Bonilla100% (2)

- Examen Herramientas Tec.Documento2 páginasExamen Herramientas Tec.Olaya Mabel Garrido AriasAún no hay calificaciones

- Scion Gusto Aprender y Casa RollosDocumento16 páginasScion Gusto Aprender y Casa RollosJuan David Hernandez BarriosAún no hay calificaciones

- Ejercicio Rol de Pago y ProvisionesDocumento2 páginasEjercicio Rol de Pago y ProvisionesArafer Vidal100% (1)

- Estados Financieros, Índic (Recuperado Automáticamente)Documento43 páginasEstados Financieros, Índic (Recuperado Automáticamente)Laura ArcosAún no hay calificaciones

- TALLER - FINAL - DE - DOCUMENTOS - SOPORTES - Y - COMPROBANTES - DE - DIARIO - MARILYN CARBALLO DefinitivoDocumento20 páginasTALLER - FINAL - DE - DOCUMENTOS - SOPORTES - Y - COMPROBANTES - DE - DIARIO - MARILYN CARBALLO DefinitivoMarilyn CarballoAún no hay calificaciones

- Notas Empresa Abc S.A.SDocumento8 páginasNotas Empresa Abc S.A.SLEYDY RIOSAún no hay calificaciones

- Ejercicio 5 - Imputaciones 14 A PROYECTO CON BALANCEDocumento9 páginasEjercicio 5 - Imputaciones 14 A PROYECTO CON BALANCESergio Campos PerezAún no hay calificaciones

- Estados Caso Royecto IntegradorDocumento28 páginasEstados Caso Royecto IntegradorYeiny Yulay OROZCO OSORIOAún no hay calificaciones

- Trabajo Final Retencion en La FuenteDocumento15 páginasTrabajo Final Retencion en La FuenteAngie VelasquezAún no hay calificaciones

- Taller Final Declaracion de Renta Persona JuridicaDocumento35 páginasTaller Final Declaracion de Renta Persona JuridicaSofíaRíosAún no hay calificaciones

- Contabilización de transacciones comercialesDocumento3 páginasContabilización de transacciones comercialesMARIO GALEANOAún no hay calificaciones

- Actividad 1 Procesamiento Trubitario Diego DiazDocumento5 páginasActividad 1 Procesamiento Trubitario Diego DiazDiego DiazAún no hay calificaciones

- Ejercicio Sem 5 ContabilidadDocumento5 páginasEjercicio Sem 5 ContabilidadROSA NATALIA VILLARREAL VELANDIAAún no hay calificaciones

- Iva3002020 Distribuciones Caribe S.ADocumento24 páginasIva3002020 Distribuciones Caribe S.AEsly RodriguezAún no hay calificaciones

- Excel Formulario Retención en La Fuente 350 2020Documento9 páginasExcel Formulario Retención en La Fuente 350 2020Katerine Escobar CabreraAún no hay calificaciones

- Auditoria tributaria empresa servicios multiplesDocumento56 páginasAuditoria tributaria empresa servicios multiplesAlexis MarchanAún no hay calificaciones

- FACES DEL PROCESO CONTABLEDocumento9 páginasFACES DEL PROCESO CONTABLEM Beto Navarro100% (1)

- Examen 02p-2s-2018Documento16 páginasExamen 02p-2s-2018Yo Soy DenillsonAún no hay calificaciones

- Análisis financiero de la empresa Filtres S.A. en el año 2019Documento20 páginasAnálisis financiero de la empresa Filtres S.A. en el año 2019Bryan PonceAún no hay calificaciones

- Laboratorio 4, King Expre 2019 PDFDocumento4 páginasLaboratorio 4, King Expre 2019 PDFliceomixtoAún no hay calificaciones

- Portafolio Informe1212 2020Documento31 páginasPortafolio Informe1212 2020Camilo AndrésAún no hay calificaciones

- Balance de Flujo de Efectivo ProformaDocumento7 páginasBalance de Flujo de Efectivo ProformaJesus Alejandro Santiago GuillenAún no hay calificaciones

- Ejercicio Tipo Prueba 3Documento2 páginasEjercicio Tipo Prueba 3Ian AnglaAún no hay calificaciones

- Balance Inicial y Movimientos Contables Segundo Parcial ContabilidadDocumento4 páginasBalance Inicial y Movimientos Contables Segundo Parcial ContabilidadMery Johana Quiñones CalderónAún no hay calificaciones

- B-Taller Renta PJ CCCPDocumento58 páginasB-Taller Renta PJ CCCPAndres Fabian Cárdenas JiménezAún no hay calificaciones

- 101211862-patentesDocumento1 página101211862-patentesHernanAún no hay calificaciones

- TRI005 Orientaciones Actividad Sumativa Semana 2 2023Documento5 páginasTRI005 Orientaciones Actividad Sumativa Semana 2 2023Katherine ContrerasAún no hay calificaciones

- Tecnicas de MediciónDocumento22 páginasTecnicas de MediciónKyAún no hay calificaciones

- Actividad 4 Auditoria IIDocumento22 páginasActividad 4 Auditoria IIMonica Lorena Sierra GómezAún no hay calificaciones

- Actividad 2 Auditoria IIDocumento11 páginasActividad 2 Auditoria IIMonica Lorena Sierra GómezAún no hay calificaciones

- Auditoría Cartera Piscícola Villa Rosita S.A.S 2021Documento29 páginasAuditoría Cartera Piscícola Villa Rosita S.A.S 2021Monica Lorena Sierra GómezAún no hay calificaciones

- Desarrollo Aula Virtual N 2Documento5 páginasDesarrollo Aula Virtual N 2Renzo ZegarraAún no hay calificaciones

- Estado financiero Molino RojoDocumento9 páginasEstado financiero Molino RojoYesenia Karina CARDOZO SALINASAún no hay calificaciones

- Punto MergedDocumento4 páginasPunto MergedMARIA JULIETA BOVINOAún no hay calificaciones

- Act 1 Trib 2Documento29 páginasAct 1 Trib 2Yurycita MedinaAún no hay calificaciones

- Taller 1 de InteresesDocumento60 páginasTaller 1 de InteresesDarwing Alfonso TorresAún no hay calificaciones

- TRABAJO PRACTICO FINAL - PlanteamientoDocumento56 páginasTRABAJO PRACTICO FINAL - PlanteamientoCintty ValladaresAún no hay calificaciones

- Contabilidad general prueba recuperativa S3Documento5 páginasContabilidad general prueba recuperativa S3Sergio NuñezAún no hay calificaciones

- Practica Final RST Ingresos y ComprasDocumento6 páginasPractica Final RST Ingresos y Compraschacon mendezAún no hay calificaciones

- Estados Financieros Entrega 1Documento10 páginasEstados Financieros Entrega 1martin camilo hernandez silvaAún no hay calificaciones

- Caso DDJJ F1847-1926Documento18 páginasCaso DDJJ F1847-1926karlaAún no hay calificaciones

- Proyecto Final - Tributación Aplicada IDocumento22 páginasProyecto Final - Tributación Aplicada ICamila Peña LópezAún no hay calificaciones

- ROSALES AGUILAR SHERLY (D)Documento6 páginasROSALES AGUILAR SHERLY (D)RenzoGarciaEstebanAún no hay calificaciones

- Impuesto A La Renta Tarea4Documento7 páginasImpuesto A La Renta Tarea4González XimeAún no hay calificaciones

- Fases Del Proceso Contable - Activos No Corrientes GRUPALDocumento21 páginasFases Del Proceso Contable - Activos No Corrientes GRUPALgv795044Aún no hay calificaciones

- Día 3Documento33 páginasDía 3YelitzeAún no hay calificaciones

- PRACTICA 606 y 607 Nieves SubirlaDocumento17 páginasPRACTICA 606 y 607 Nieves SubirlaFrancisco torresAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento7 páginasActividad 1 Procedimiento TributarioDina Marcela DIAZ RIVEROSAún no hay calificaciones

- ClaseDocumento99 páginasClaseulisescarbajo99Aún no hay calificaciones

- Entrega Final Taller FinancieroDocumento29 páginasEntrega Final Taller FinancieroWilliam Alexander DuranAún no hay calificaciones

- PRACTICA AUD 2 ACTIVOS y EnunciadosDocumento8 páginasPRACTICA AUD 2 ACTIVOS y EnunciadosJaquelin GonzálezAún no hay calificaciones

- Lentes Blind Stark ayudan a comprar de forma independienteDocumento7 páginasLentes Blind Stark ayudan a comprar de forma independientegonzalo felipe escobar guajardoAún no hay calificaciones

- Calculos Taller 1 - VMDocumento50 páginasCalculos Taller 1 - VMgonzalo felipe escobar guajardoAún no hay calificaciones

- RLI Régimen 14 B - 1926 Ada FinalDocumento53 páginasRLI Régimen 14 B - 1926 Ada Finalgonzalo felipe escobar guajardoAún no hay calificaciones

- Solemne 3 Forma ADocumento2 páginasSolemne 3 Forma Agonzalo felipe escobar guajardoAún no hay calificaciones

- Celular EsDocumento1 páginaCelular Esgonzalo felipe escobar guajardoAún no hay calificaciones

- Taller Matematica FinancieraDocumento10 páginasTaller Matematica FinancieraKelly BarahonaAún no hay calificaciones

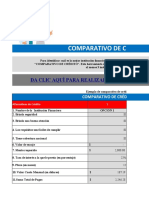

- Comparativo de CreditoDocumento9 páginasComparativo de CreditoPatricia VelezAún no hay calificaciones

- Condiciones Particulares de PólizaDocumento12 páginasCondiciones Particulares de PólizaRubén Ballesteros DelgadoAún no hay calificaciones

- Tarea Economia 2 - 2Documento4 páginasTarea Economia 2 - 2Carlos AndresAún no hay calificaciones

- 15-Terminos Bancarios 2Documento21 páginas15-Terminos Bancarios 2Luis GimenezAún no hay calificaciones

- Factura Electronica - Impresion - PDocumento1 páginaFactura Electronica - Impresion - PWil ZRAún no hay calificaciones

- Valor Presente y FuturoDocumento13 páginasValor Presente y FuturoLIBELULA XAún no hay calificaciones

- Taller renta personas jurídicasDocumento68 páginasTaller renta personas jurídicasDaniela ZamoraAún no hay calificaciones

- Orden de pago Cámara de Comercio Bogotá certificados matrícula mercantilDocumento2 páginasOrden de pago Cámara de Comercio Bogotá certificados matrícula mercantilspjch120Aún no hay calificaciones

- Guía Sombra Cajero Nuevo IngresoDocumento15 páginasGuía Sombra Cajero Nuevo IngresoOscar Cienega100% (1)

- CHEQUE Resumen 2Documento3 páginasCHEQUE Resumen 2Elsy Arreaga0% (1)

- Marco Teórico MERCADOS FINANCIEROSDocumento13 páginasMarco Teórico MERCADOS FINANCIEROSAdelaido AzpeitiaAún no hay calificaciones

- Arl F Planilla Tipo y Pagada Julio 2022 Arl SepDocumento1 páginaArl F Planilla Tipo y Pagada Julio 2022 Arl SepJUAN DAVID APARICIO RUBIOAún no hay calificaciones

- Semana 8 PPT 1Documento27 páginasSemana 8 PPT 1calixto Bravo almercoAún no hay calificaciones

- Remax Information (Cleaning)Documento4 páginasRemax Information (Cleaning)karentAún no hay calificaciones

- Concepto y Propósito Del Imposto Sobre La RentaDocumento13 páginasConcepto y Propósito Del Imposto Sobre La RentaFelix M Cordero MAún no hay calificaciones

- Workbook JDD Modulo 3Documento60 páginasWorkbook JDD Modulo 3Juan Manuel BolivarAún no hay calificaciones

- Semana 17 - Balance de Comprobación - YMYDocumento20 páginasSemana 17 - Balance de Comprobación - YMYFiorella Calizaya NinaAún no hay calificaciones

- Foro Semana 5Documento8 páginasForo Semana 5María Verónica Corrales VučinaAún no hay calificaciones

- BoletaPagoIngenieroJuniorMineraCerroVerdeDocumento1 páginaBoletaPagoIngenieroJuniorMineraCerroVerdedennisAún no hay calificaciones

- Evaluamos Propuestas de Crédito Calculando El Interés y Comparando CantidadesDocumento12 páginasEvaluamos Propuestas de Crédito Calculando El Interés y Comparando CantidadesWILLIAM RUSBELL NEIRA TRUJILLOAún no hay calificaciones

- Usb Matricul 0000000000031000062152 PDFDocumento1 páginaUsb Matricul 0000000000031000062152 PDFAlejandra salazar salazarAún no hay calificaciones

- BBVA-17 Jun 2023 9:28:58 A.M.Documento8 páginasBBVA-17 Jun 2023 9:28:58 A.M.aaronabraham500Aún no hay calificaciones

- Caso PracticoDocumento17 páginasCaso PracticoMariano100% (1)

- Tips para Deducir ImpuestosDocumento3 páginasTips para Deducir ImpuestosDulce RebollarAún no hay calificaciones

- Modelo de Examenes Tercer AñO CONTABILIDAD Opcion 2Documento2 páginasModelo de Examenes Tercer AñO CONTABILIDAD Opcion 2solelachinaAún no hay calificaciones

- Operaciones financieras: conceptos, leyes y cálculosDocumento16 páginasOperaciones financieras: conceptos, leyes y cálculosAlba Suárez0% (1)

- Catalogo SISLEY MUJERDocumento20 páginasCatalogo SISLEY MUJERMoulitieAún no hay calificaciones

- Ejercicio Ifis #1Documento2 páginasEjercicio Ifis #1Lisbeth ChicaizaAún no hay calificaciones

- Ley de Cheque ResumenDocumento7 páginasLey de Cheque ResumenEstefani CalcañoAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)