También podría gustarte

- Practico Fin 2 Riesgo y Presup de Cap.Documento6 páginasPractico Fin 2 Riesgo y Presup de Cap.VIANKA100% (1)

- Guia 1 Van Tir 390685Documento15 páginasGuia 1 Van Tir 390685MARIA JOSEAún no hay calificaciones

- Riesgo ProyectosDocumento17 páginasRiesgo ProyectosSebastian SantanaAún no hay calificaciones

- Fita - 0079 - MC11 - U3 - C11Documento22 páginasFita - 0079 - MC11 - U3 - C11ehl_kakooAún no hay calificaciones

- S06.s1 Participación en Clase Matematica FinancieraDocumento9 páginasS06.s1 Participación en Clase Matematica FinancieraCARLAAún no hay calificaciones

- Tarea 2 ISRH PL Met. GraficoDocumento8 páginasTarea 2 ISRH PL Met. GraficoFelix Linares HumpiriAún no hay calificaciones

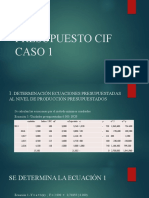

- Presupuesto Cif Caso 1 DesarrolladoDocumento3 páginasPresupuesto Cif Caso 1 DesarrolladoLaura Gonzalez CerveraAún no hay calificaciones

- T2 Introducción e Inspección Por MuestreoDocumento69 páginasT2 Introducción e Inspección Por Muestreo23 33Aún no hay calificaciones

- Ejercicios Van CokDocumento11 páginasEjercicios Van CokKervin RamosAún no hay calificaciones

- S06.s1 Participación en Clase Matematica FinancieraDocumento10 páginasS06.s1 Participación en Clase Matematica FinancieraGeraldine AcevedoAún no hay calificaciones

- Tir 01Documento78 páginasTir 01Eder Gabriel JustinianoAún no hay calificaciones

- Practica Adm Fin RiesgoDocumento9 páginasPractica Adm Fin RiesgoJoao MoncluAún no hay calificaciones

- Ta 6 EvaDocumento9 páginasTa 6 EvaJanet ChuraAún no hay calificaciones

- Rigoberta MenchúDocumento2 páginasRigoberta MenchúCesar Alexander75% (4)

- Solucion Examen de Medio CicloDocumento5 páginasSolucion Examen de Medio CicloYulian EspinozaAún no hay calificaciones

- Practica de Riesgo y RendimientoDocumento8 páginasPractica de Riesgo y RendimientoRuby EstrellaAún no hay calificaciones

- P 12Documento14 páginasP 12Juan Llerena100% (1)

- Exámenes Resueltos FinanzasDocumento102 páginasExámenes Resueltos FinanzasAnthony Porras MendezAún no hay calificaciones

- El Problema Del Riesgo y La IncertidumbreDocumento32 páginasEl Problema Del Riesgo y La IncertidumbreNoemi Mamani MamaniAún no hay calificaciones

- Taller Análisis de RiesgoDocumento23 páginasTaller Análisis de RiesgoAnny MenaAún no hay calificaciones

- GRUPO - Practica de Riesgo y Rendimiento 2020-2Documento9 páginasGRUPO - Practica de Riesgo y Rendimiento 2020-2ddfsdfdfs100% (2)

- Factibilidad de ProyectosDocumento2 páginasFactibilidad de ProyectosPablo CisnerosAún no hay calificaciones

- Repaso de Economía - Nivel PreDocumento6 páginasRepaso de Economía - Nivel PreLuis Miguel Ramos VillalobosAún no hay calificaciones

- Base IODocumento6 páginasBase IOCarlos SantanaAún no hay calificaciones

- Janeschmeing TP1 U2Documento5 páginasJaneschmeing TP1 U2janemaiaraschmeingAún no hay calificaciones

- Riesgos, Ejercicios Del Capitulo IIDocumento20 páginasRiesgos, Ejercicios Del Capitulo IIGenaroac100% (1)

- Folleto No 5Documento26 páginasFolleto No 5Rodrigo AlvarezAún no hay calificaciones

- Solución Ejercicio 1 Con IncertidumbreDocumento5 páginasSolución Ejercicio 1 Con IncertidumbreDavid Cristóbal Sanjuán100% (1)

- Examen 3PDocumento6 páginasExamen 3PMiriam FuentesAún no hay calificaciones

- Taller #2 Estadistica PilotoDocumento4 páginasTaller #2 Estadistica PilotoBlanca Aliria Leal JimenezAún no hay calificaciones

- Problemas ResueltosDocumento5 páginasProblemas ResueltosEmerson Ayhovi Curiñahui Guillermo0% (1)

- Guia 1 ResueltaDocumento5 páginasGuia 1 ResueltaManuel mella donosoAún no hay calificaciones

- Tarea 3 Ejemplo 1Documento5 páginasTarea 3 Ejemplo 1Alejandro D. EsparzaAún no hay calificaciones

- CalidadDocumento7 páginasCalidadTodo FreeAún no hay calificaciones

- Examen Junio 2014 Con SolucionesDocumento15 páginasExamen Junio 2014 Con SolucionesAntonioAún no hay calificaciones

- Tarea5 EFDocumento10 páginasTarea5 EFDiego Valencia levyAún no hay calificaciones

- Práctica 9Documento12 páginasPráctica 9Esther Elizabeth MorenoAún no hay calificaciones

- Tarea 3p Admin FinancieraDocumento5 páginasTarea 3p Admin FinancieraDenis LopezAún no hay calificaciones

- Rigoberta MenchuDocumento2 páginasRigoberta MenchuEmerson Ayhovi Curiñahui GuillermoAún no hay calificaciones

- 1er Examen Parcial ADMFIN II Grupo A2021 PANOSODocumento10 páginas1er Examen Parcial ADMFIN II Grupo A2021 PANOSOEmilia OsorioAún no hay calificaciones

- 1er Examen Parcial ADMFIN II Grupo A2021 PANOSODocumento10 páginas1er Examen Parcial ADMFIN II Grupo A2021 PANOSOEmilia OsorioAún no hay calificaciones

- Programacion LinealDocumento7 páginasProgramacion LinealJuan Camilo FonsecaAún no hay calificaciones

- 2016 Ejercicios FASE2Documento24 páginas2016 Ejercicios FASE2Victoria Zegarra100% (1)

- Propiedades de Los Triangulos para Cuarto de Secundaria PDFDocumento4 páginasPropiedades de Los Triangulos para Cuarto de Secundaria PDFmaria carolina lopez ramirezAún no hay calificaciones

- 178 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de Inversion PDFDocumento3 páginas178 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de Inversion PDFJhon RyderAún no hay calificaciones

- Unidad IiDocumento37 páginasUnidad IiCarla Fernanda Casanova EstrellaAún no hay calificaciones

- Ejercicios ClaseDocumento7 páginasEjercicios ClaseLucy Nerie Garcia CastilloAún no hay calificaciones

- Ejercicios - Indicadores de Rentabilidad Economica Costo BeneficioDocumento18 páginasEjercicios - Indicadores de Rentabilidad Economica Costo BeneficioYari CansinoAún no hay calificaciones

- Parcial Primer Corte - Investigación de Operaciones IiDocumento2 páginasParcial Primer Corte - Investigación de Operaciones IiIsaac Dodino DuarteAún no hay calificaciones

- Output PDFDocumento16 páginasOutput PDFGerman Galdamez OvandoAún no hay calificaciones

- Taller de Decision Diana SuarezDocumento19 páginasTaller de Decision Diana SuarezAlejandra SuarezAún no hay calificaciones

- 2distribuciones Continuas 2014-IDocumento3 páginas2distribuciones Continuas 2014-IaberrocalberrioAún no hay calificaciones

- Parcial 2 - 2017 II - Teoría de ProbabilidadesDocumento5 páginasParcial 2 - 2017 II - Teoría de Probabilidadesjuliane.rangel03Aún no hay calificaciones

- CACF - PyE - 2024335 - Evidencia 2Documento5 páginasCACF - PyE - 2024335 - Evidencia 2mony liconaAún no hay calificaciones

- Binomial y Poisson en EXCEL - ExcelDocumento5 páginasBinomial y Poisson en EXCEL - ExcelJohan Roberto Quispe MezaAún no hay calificaciones

- Binomial y Poisson en EXCELDocumento6 páginasBinomial y Poisson en EXCELJeanAún no hay calificaciones

- Sesion 6 Fin CorDocumento57 páginasSesion 6 Fin CorWaldir Urbina EscobarAún no hay calificaciones

- Encuesta de Repaso ADM FINANCIERA PEDREIRADocumento4 páginasEncuesta de Repaso ADM FINANCIERA PEDREIRACamila ArnezAún no hay calificaciones

- RiesgoDocumento36 páginasRiesgoCamila ArnezAún no hay calificaciones

- Leasing JP GutierrezDocumento11 páginasLeasing JP GutierrezCamila ArnezAún no hay calificaciones

- Solucion 7.1.1: EERR NormalizadoDocumento11 páginasSolucion 7.1.1: EERR NormalizadoCamila ArnezAún no hay calificaciones

- 1 Semana: Modulo 1Documento37 páginas1 Semana: Modulo 1Camila ArnezAún no hay calificaciones

- Probabilidades - EstadisticaDocumento178 páginasProbabilidades - EstadisticaMilagros Cruz0% (1)

- Medidas de Tendencia Central, Dispersion de Posicion, de Forma y de Correlacion Estadistica Eje 4Documento18 páginasMedidas de Tendencia Central, Dispersion de Posicion, de Forma y de Correlacion Estadistica Eje 4LASTENIA GALVANAún no hay calificaciones

- Tablas FISHERDocumento17 páginasTablas FISHERYuliana Coronado ChapoñanAún no hay calificaciones

- Cálculo de Probabilidades de EventosDocumento19 páginasCálculo de Probabilidades de EventosBryan Delgado LopezAún no hay calificaciones

- Generacion de Variables AleatoriasDocumento17 páginasGeneracion de Variables AleatoriasJemima RiosAún no hay calificaciones

- Probabilidad y Estadisticas UNIDAD 6Documento14 páginasProbabilidad y Estadisticas UNIDAD 6Alexander CruzAún no hay calificaciones

- UntitledDocumento134 páginasUntitledMildred RivasAún no hay calificaciones

- Cto Enfermeria 5 Edicion 03 - BioestadisticaDocumento36 páginasCto Enfermeria 5 Edicion 03 - BioestadisticaGustavoLanguasco100% (1)

- PRÁCTICA 5 - Distribuciones Discretas - 2Documento12 páginasPRÁCTICA 5 - Distribuciones Discretas - 2hhvgvAún no hay calificaciones

- Distribución BinomialDocumento15 páginasDistribución BinomialHiromi Castillo ContAún no hay calificaciones

- Evidencias Unidad 3Documento33 páginasEvidencias Unidad 3alu.22130165Aún no hay calificaciones

- MonografiaDocumento19 páginasMonografiaFlavio CardenasAún no hay calificaciones

- Guia Examen Final PDFDocumento4 páginasGuia Examen Final PDFBaban DVAún no hay calificaciones

- Distribuciones Probabilísticas para PrecipitaciónDocumento2 páginasDistribuciones Probabilísticas para PrecipitaciónMarlon Gomez PerezAún no hay calificaciones

- Guia 9Documento3 páginasGuia 9saritamgAún no hay calificaciones

- Taller 4 - Ejercicios Colaborativos Binomial Poisson NormalDocumento5 páginasTaller 4 - Ejercicios Colaborativos Binomial Poisson NormalLuis Daniel Benavides Castañeda50% (2)

- Practico 4. Probabilidad Parte 1Documento7 páginasPractico 4. Probabilidad Parte 1Florencia GarciaAún no hay calificaciones

- EstadisticaDocumento71 páginasEstadisticaNancy santiagoAún no hay calificaciones

- 4.1 Estadígrafos Tendencia Central y DispersiónDocumento36 páginas4.1 Estadígrafos Tendencia Central y DispersiónLucas CorreaAún no hay calificaciones

- Trabajo de EstadisticaDocumento18 páginasTrabajo de EstadisticaMax Gerson Fer FernandezAún no hay calificaciones

- Ejer Cici OsDocumento7 páginasEjer Cici Osjorge CuasquiAún no hay calificaciones

- Estadistica 1Documento7 páginasEstadistica 1EdsonOrellanaAún no hay calificaciones

- Tema8-Procesos EstocasticosDocumento49 páginasTema8-Procesos EstocasticosFabian Delgado100% (1)

- TALLER 2 SolucionDocumento33 páginasTALLER 2 SolucionJose Daniel Zapata Bedoya0% (1)

- Protocolo Individual UNIDAD 1Documento3 páginasProtocolo Individual UNIDAD 1fabian buelvasAún no hay calificaciones

- Estadisticaparalacienciasagropecuarias2006 PDFDocumento348 páginasEstadisticaparalacienciasagropecuarias2006 PDFAndres Felipe PasajeAún no hay calificaciones

- Modelos ProbabilisticosDocumento28 páginasModelos ProbabilisticosJAIR ALEXANDER SALINAS GONZALESAún no hay calificaciones

- Distribuciones de Probabilidad ContinuasDocumento7 páginasDistribuciones de Probabilidad ContinuasGabriel MontesinosAún no hay calificaciones

- Practica Probabilidad Contínuas y Discretas 2019Documento9 páginasPractica Probabilidad Contínuas y Discretas 2019Luis RamírezAún no hay calificaciones

- Trabajo de Procesos Estocásticos IIIDocumento10 páginasTrabajo de Procesos Estocásticos IIILening SegoviaAún no hay calificaciones