También podría gustarte

- Excel Modelo Reporte de Avance de ObraDocumento1 páginaExcel Modelo Reporte de Avance de ObraLuisEmilioRodriguezPalao67% (3)

- GUÍA DE APRENDIZAJE No 36 MEDIR EL IMPACTO DEL CAMBIO DE LA NORMATIVA LEGALDocumento4 páginasGUÍA DE APRENDIZAJE No 36 MEDIR EL IMPACTO DEL CAMBIO DE LA NORMATIVA LEGALKaren Mesa100% (1)

- Evaluacion Final Modulo 7Documento6 páginasEvaluacion Final Modulo 7l2oNnY67% (3)

- Ejercicios 1 4Documento7 páginasEjercicios 1 4Jorge Romero100% (1)

- Cierre MinasDocumento28 páginasCierre MinasAntonio FernandezAún no hay calificaciones

- 13 08 ct28 ErsDocumento12 páginas13 08 ct28 ErsLizbeth Gomez PonceAún no hay calificaciones

- Diferencias Contables y Su TratamientoDocumento82 páginasDiferencias Contables y Su Tratamientounac_contaAún no hay calificaciones

- Multas Fiscales en Las EmpresasDocumento18 páginasMultas Fiscales en Las EmpresasFlor AburtoAún no hay calificaciones

- Sire VS Rec IgvDocumento15 páginasSire VS Rec IgvMary Castillo JimenezAún no hay calificaciones

- Registro de costos obligatorio para empresas de serviciosDocumento22 páginasRegistro de costos obligatorio para empresas de serviciosMiguel Vásquez TorresAún no hay calificaciones

- Presentacion T-MEC 25062020Documento38 páginasPresentacion T-MEC 25062020ULISES CASTANEDA PEGUEROSAún no hay calificaciones

- Examen Parcial Contabilidad 1Documento3 páginasExamen Parcial Contabilidad 1Guisell PereiraAún no hay calificaciones

- Primera Entrega de Contabilidad de PasivosDocumento9 páginasPrimera Entrega de Contabilidad de PasivosMariana Henao OrtegaAún no hay calificaciones

- 1 Adiapositivas de Intervencion Economica de ObraDocumento11 páginas1 Adiapositivas de Intervencion Economica de Obrafvr22Aún no hay calificaciones

- Trabajo de Investigacion Norma #5 Ra ValeriaDocumento8 páginasTrabajo de Investigacion Norma #5 Ra ValeriaValeria ParraAún no hay calificaciones

- Normas para Transportistass Subcontratados A Obra RN19Documento3 páginasNormas para Transportistass Subcontratados A Obra RN19Marcos CastellariAún no hay calificaciones

- Actividad Evaluativa Eje 2 NiifDocumento8 páginasActividad Evaluativa Eje 2 NiifYanethAún no hay calificaciones

- 6 Modelo Propuesta de Administracion P.H. 2023Documento6 páginas6 Modelo Propuesta de Administracion P.H. 2023maria cristina castroAún no hay calificaciones

- 5 Informe Final de Actividades Contratista y SupervisorDocumento2 páginas5 Informe Final de Actividades Contratista y SupervisorJuan Manuel Chiquillo MorenoAún no hay calificaciones

- Primer Parcial-201Documento3 páginasPrimer Parcial-201osmar lopezAún no hay calificaciones

- Eva Niif-M-IvDocumento3 páginasEva Niif-M-IvMaría Carolina Navarro FerreyraAún no hay calificaciones

- Factores Que Influyen en Una Empresa AgroindustrialDocumento11 páginasFactores Que Influyen en Una Empresa AgroindustrialMagaly AbantoAún no hay calificaciones

- Luis Cabello Tarea Semana 3Documento6 páginasLuis Cabello Tarea Semana 3Luis Cabello SantanderAún no hay calificaciones

- Procedimiento de Trabajo Con Compactadora y Vibropison - Rev00 (OOAAN°2Documento19 páginasProcedimiento de Trabajo Con Compactadora y Vibropison - Rev00 (OOAAN°2Ulises MarambiocAún no hay calificaciones

- Contabilidad Tercera EntregaDocumento21 páginasContabilidad Tercera EntregaDanna VelascoAún no hay calificaciones

- Informe 009-2020-JS - Remite Pronunciamiento Sobre Costos y Gastos AEP Contr.Documento6 páginasInforme 009-2020-JS - Remite Pronunciamiento Sobre Costos y Gastos AEP Contr.Luis DiazAún no hay calificaciones

- Pequeña MineriaDocumento5 páginasPequeña MineriaWALDIR FRAYAN CCALLASACA DIAZAún no hay calificaciones

- Actividad evaluativa eje 2 NIFFDocumento7 páginasActividad evaluativa eje 2 NIFFLicet Preciado ColoradoAún no hay calificaciones

- Primera Entrega Contabilidad de Pasivos y PatrimonioDocumento4 páginasPrimera Entrega Contabilidad de Pasivos y PatrimonioKaren DanielaAún no hay calificaciones

- Gastos de ProspeccionDocumento12 páginasGastos de ProspeccionGabrielAún no hay calificaciones

- Reglamento Especial para EmpresasContratistas RIÑIHUEDocumento18 páginasReglamento Especial para EmpresasContratistas RIÑIHUEdiego ignacio leon rojasAún no hay calificaciones

- Fundamentación Legal de La Revisoría FiscalDocumento13 páginasFundamentación Legal de La Revisoría FiscalJASBLEIDI JULIETH PENILLA MOLANOAún no hay calificaciones

- 2018 Trib 06 Tramites Sunat Tupa PDFDocumento70 páginas2018 Trib 06 Tramites Sunat Tupa PDFJesus TCAún no hay calificaciones

- Modulo I PG en Tributacion Empresarial - 1Documento22 páginasModulo I PG en Tributacion Empresarial - 1Nelson MoralesAún no hay calificaciones

- Ejercicios NiC 37Documento2 páginasEjercicios NiC 37Aderly- Gestión de Microfinanzas cuellarAún no hay calificaciones

- Pasivos Ambientales en La Mineria PamDocumento61 páginasPasivos Ambientales en La Mineria Pamjean carlosAún no hay calificaciones

- Inco-cmtas-CA-01 Plan Gestion de Calidad - Rev1.Documento40 páginasInco-cmtas-CA-01 Plan Gestion de Calidad - Rev1.Gustavo Alonso Contreras TapiaAún no hay calificaciones

- Córdova Goicochea Zhindy Analí PDFDocumento69 páginasCórdova Goicochea Zhindy Analí PDFSandra Consuelo LimayAún no hay calificaciones

- DaotDocumento8 páginasDaotmelinaAún no hay calificaciones

- 1ra Entrega Estandares InternacionaleslDocumento12 páginas1ra Entrega Estandares InternacionaleslMay RodriguezAún no hay calificaciones

- Primera Entrega de Contabilidad de Pasivos PolitecnicoDocumento23 páginasPrimera Entrega de Contabilidad de Pasivos PolitecnicoDiego Fernando Aconcha HerreraAún no hay calificaciones

- Proceso de Gestion de Cartera MorosaDocumento13 páginasProceso de Gestion de Cartera Morosaaltair79Aún no hay calificaciones

- Plan de Cierre Pasivos Ambient Ales MinerosDocumento26 páginasPlan de Cierre Pasivos Ambient Ales MinerosEduardo Capcha AliagaAún no hay calificaciones

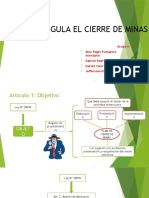

- Ley de Cierre de MinasDocumento15 páginasLey de Cierre de Minasalex rogerAún no hay calificaciones

- Citi Ventas y Compras Teoria CFCDocumento7 páginasCiti Ventas y Compras Teoria CFCMaría L CerloAún no hay calificaciones

- Concepto TecnicoDocumento16 páginasConcepto Tecnicoalvaga79Aún no hay calificaciones

- Bases Min-126Documento27 páginasBases Min-126Eduardo BarronAún no hay calificaciones

- M9 U1 A2 AnalisisEjercicioDocumento15 páginasM9 U1 A2 AnalisisEjercicioFilantropia FilantropíaAún no hay calificaciones

- Costosproducto 1Documento52 páginasCostosproducto 1lisAún no hay calificaciones

- TDR ProcompiteDocumento5 páginasTDR ProcompiteAngel Miguel Chavez PAún no hay calificaciones

- Actividad 3 - Tributaria IDocumento8 páginasActividad 3 - Tributaria IEdgar CalderonAún no hay calificaciones

- Gestion de Pasivos Ambientales MnerosDocumento6 páginasGestion de Pasivos Ambientales MnerosMIRELLA ARACELLI HUAROC GALVEZAún no hay calificaciones

- Igac, Pama, EiaDocumento59 páginasIgac, Pama, EiaEddy Jarek MFAún no hay calificaciones

- Control de empresas contratistas VentisquerosDocumento54 páginasControl de empresas contratistas VentisqueroscartagoaniAún no hay calificaciones

- Act Evaluativa Eje 2 FinalDocumento6 páginasAct Evaluativa Eje 2 FinalYelvis ConradoAún no hay calificaciones

- Efectos Tributarios de Las NIIF 2017Documento2 páginasEfectos Tributarios de Las NIIF 2017lucasleocaballeroAún no hay calificaciones

- Actividad Eje 3 NiifDocumento8 páginasActividad Eje 3 NiifLILIANA VESGAAún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Los tributos medioambientales y la protección del agua en ColombiaDe EverandLos tributos medioambientales y la protección del agua en ColombiaAún no hay calificaciones

- Guía del dictamen ante el INFONAVITDe EverandGuía del dictamen ante el INFONAVITAún no hay calificaciones

- Guia de GratificacionesDocumento12 páginasGuia de GratificacionesNoemi RiveraAún no hay calificaciones

- Boletín de Inspecciones SunafilDocumento10 páginasBoletín de Inspecciones SunafilCorporación de Ing. y Arq. ARTAUROAún no hay calificaciones

- Cuadro Resumen Desvinculación PDFDocumento1 páginaCuadro Resumen Desvinculación PDFCasa De La Amistad Peruano Cubana de ArequipaAún no hay calificaciones

- GratificacionesDocumento31 páginasGratificacionesH&S ABOGADOS100% (2)

- Igv - Operaciones No RealesDocumento20 páginasIgv - Operaciones No RealesCorporación de Ing. y Arq. ARTAUROAún no hay calificaciones

- Decreto Supremo #008-2022-SA ACTUALIZACIÓN - 2022Documento9 páginasDecreto Supremo #008-2022-SA ACTUALIZACIÓN - 2022Erika Lince Carbajal GómezAún no hay calificaciones

- Guia Igualdad Salarial 2019Documento36 páginasGuia Igualdad Salarial 2019CarlosEspinoza100% (1)

- Ayuda Memoria 2023Documento5 páginasAyuda Memoria 2023Mafab MAún no hay calificaciones

- Cafe&snackDocumento3 páginasCafe&snackMafab MAún no hay calificaciones

- Articulo Los Flujos de InversionDocumento2 páginasArticulo Los Flujos de InversionMafab MAún no hay calificaciones

- UntitledDocumento1 páginaUntitledMafab MAún no hay calificaciones

- Articulo Los Flujos de OperacionDocumento4 páginasArticulo Los Flujos de OperacionMafab MAún no hay calificaciones

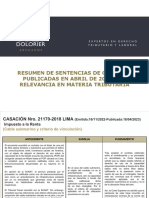

- Casaciones Materia Tributaria AbrilDocumento7 páginasCasaciones Materia Tributaria AbrilMafab MAún no hay calificaciones

- Relacion Directivas 2023Documento4 páginasRelacion Directivas 2023Mafab MAún no hay calificaciones

- ENFOQUE TRIBUTARIO EMPRESARIAL 03.03.2022vf 30Documento17 páginasENFOQUE TRIBUTARIO EMPRESARIAL 03.03.2022vf 30Mafab MAún no hay calificaciones

- Articulo Finanzas para Entender Las NIIFDocumento4 páginasArticulo Finanzas para Entender Las NIIFMafab MAún no hay calificaciones

- Drawback: I II IIIDocumento1 páginaDrawback: I II IIIMafab MAún no hay calificaciones

- BIGDATA CompressedDocumento2 páginasBIGDATA CompressedSOPORTE TECNICOAún no hay calificaciones

- Boletín Financiero #25Documento204 páginasBoletín Financiero #25Mafab MAún no hay calificaciones

- Sabados de Superacion ContableDocumento5 páginasSabados de Superacion ContableMafab MAún no hay calificaciones

- ValorizaciondeempresasDocumento4 páginasValorizaciondeempresasMafab MAún no hay calificaciones

- La Revaluación de Los Activos FijosDocumento227 páginasLa Revaluación de Los Activos FijosMafab MAún no hay calificaciones

- Límites A La Deducción de Gastos Financieros - EBITDA TributarioDocumento2 páginasLímites A La Deducción de Gastos Financieros - EBITDA TributarioMafab MAún no hay calificaciones

- FCF 2Documento8 páginasFCF 2Mafab MAún no hay calificaciones

- LIBRO FUNCIÓN SI y FORMATO CONDICIONALDocumento2 páginasLIBRO FUNCIÓN SI y FORMATO CONDICIONALMafab MAún no hay calificaciones

- Balance General empresa industrial La MercedDocumento151 páginasBalance General empresa industrial La MercedMafab MAún no hay calificaciones

- Ejecucion Presupuestal Enero A Marzo 2022Documento1 páginaEjecucion Presupuestal Enero A Marzo 2022Mafab MAún no hay calificaciones

- Provisión de cuentas incobrables: caso prácticoDocumento3 páginasProvisión de cuentas incobrables: caso prácticoMafab MAún no hay calificaciones

- Libro DiarioDocumento34 páginasLibro DiarioIsmael HVAún no hay calificaciones

- 6.1. Empresas en Procesos de Fusion, Escision, TransformacionDocumento8 páginas6.1. Empresas en Procesos de Fusion, Escision, TransformacionVanessaLizbethAún no hay calificaciones

- GFPI-F-135 V-02 Guia No. 2 TRAMITAR CORRESPONDENCIA RAP 01Documento16 páginasGFPI-F-135 V-02 Guia No. 2 TRAMITAR CORRESPONDENCIA RAP 01Oscar BridgesAún no hay calificaciones

- Formato-14 1Documento2 páginasFormato-14 1Sergio Loyola LuqueAún no hay calificaciones

- Modelo INFORME FINAL Auditoria LaboralDocumento24 páginasModelo INFORME FINAL Auditoria LaboralAG RunAún no hay calificaciones

- Venta Vehicular RamboDocumento2 páginasVenta Vehicular RamboFernandini RamosAún no hay calificaciones

- Societario Preg SMDocumento111 páginasSocietario Preg SMAitor MantxolaAún no hay calificaciones

- 10.3 PreguntasDocumento3 páginas10.3 PreguntasGabriela StephAún no hay calificaciones

- ISO 9001 SGC LIDERAZGO COMPROMISODocumento3 páginasISO 9001 SGC LIDERAZGO COMPROMISOJeremy Bustamante mostajoAún no hay calificaciones

- Agro WinDocumento9 páginasAgro WinArley Castellanos duarteAún no hay calificaciones

- 4 P ExamenDocumento16 páginas4 P ExamenKATTY MARIA ESCALANTE LEGUIA0% (1)

- Red Logística Exportación de Cacao A EcuadorDocumento3 páginasRed Logística Exportación de Cacao A Ecuadorati kunkey mejia torres100% (1)

- 4.3 Mapa ConceptualDocumento1 página4.3 Mapa ConceptualMarcosAún no hay calificaciones

- Preguntas Negociador 2Documento11 páginasPreguntas Negociador 2Javi PulgarinAún no hay calificaciones

- Economia Circular Grupo CincoDocumento11 páginasEconomia Circular Grupo Cincomaria jose montezumaAún no hay calificaciones

- Historia de La ContabilidadDocumento3 páginasHistoria de La ContabilidadChavez Meza Camila MiaAún no hay calificaciones

- Certificado Minero Región LimaDocumento7 páginasCertificado Minero Región LimajuanAún no hay calificaciones

- Procesos Prueba 5 Parte 3Documento4 páginasProcesos Prueba 5 Parte 3joelAún no hay calificaciones

- Cerámicos Lorenzo planta óptimaDocumento2 páginasCerámicos Lorenzo planta óptimaKelly AimetomaAún no hay calificaciones

- Estructura Final - Proyecto de Emprendimiento SocialDocumento18 páginasEstructura Final - Proyecto de Emprendimiento SocialNelson Aron Llacsahuanga Herrera50% (2)

- TrabajoDocumento4 páginasTrabajoAngélica Valeria Montenegro GuerreroAún no hay calificaciones

- Informe de Los Planes de Trabajo HSEQ 2023Documento3 páginasInforme de Los Planes de Trabajo HSEQ 2023Miguel RomeroAún no hay calificaciones

- Solucion Taller Guia 1Documento4 páginasSolucion Taller Guia 1Andres Felipe GalindoAún no hay calificaciones

- Examen Parcial 3 Microeconomia 400Documento2 páginasExamen Parcial 3 Microeconomia 400Maria Pamela Apolinario RiosAún no hay calificaciones

- Contrato de Fijación de Pensión AlimenticiaDocumento3 páginasContrato de Fijación de Pensión AlimenticiaSol Pellecer80% (5)

- Taller Análisis de Procesos 2Documento7 páginasTaller Análisis de Procesos 2Michael StikAún no hay calificaciones

- Semana02 Inteligencia ComercialDocumento11 páginasSemana02 Inteligencia ComercialJuan AgamaAún no hay calificaciones

- Manual de Gestión de la Doctrina PolicialDocumento2 páginasManual de Gestión de la Doctrina PolicialJOSE VALENCIA80% (5)

- Libros Principales y AuxiliaresDocumento3 páginasLibros Principales y AuxiliaresMaritza MenesesAún no hay calificaciones