También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Contabilidad IV EliDocumento2 páginasContabilidad IV EliJuan Jose Flores BetancourtAún no hay calificaciones

- InmovilizadoDocumento59 páginasInmovilizadoJuan Jose Avila TebaAún no hay calificaciones

- Tema-1 InmovilizadoDocumento73 páginasTema-1 InmovilizadotadlawichmidochAún no hay calificaciones

- Auditoria de Activos Fijos o Bienes de UsoDocumento15 páginasAuditoria de Activos Fijos o Bienes de UsoMaria Eugenia Romero BasantaAún no hay calificaciones

- Concepto.: Activo No CorrienteDocumento42 páginasConcepto.: Activo No CorrienteMaría Meijide GarcíaAún no hay calificaciones

- Costos 1 Grupo JorgeDocumento13 páginasCostos 1 Grupo JorgeMAGDALENA CRISTOBAL LOPEZAún no hay calificaciones

- Inmovilizado No Financiero 2022 23Documento10 páginasInmovilizado No Financiero 2022 23Noemi GómezAún no hay calificaciones

- Cuaderno Didáctico n1 Contabilidad Financiera II 2016Documento41 páginasCuaderno Didáctico n1 Contabilidad Financiera II 2016Soraya H. AhmedAún no hay calificaciones

- Contabilidad de ConstruccionesDocumento10 páginasContabilidad de ConstruccionescristobalAún no hay calificaciones

- Depreciacion Contable Vera Paredes PDFDocumento4 páginasDepreciacion Contable Vera Paredes PDFJa VichoAún no hay calificaciones

- Cuentas de Activo No CorrienteDocumento17 páginasCuentas de Activo No CorrienteEsmeraldaAún no hay calificaciones

- Ud2.el Proceso Contable Del Inmovilizado Material e IntangibleDocumento7 páginasUd2.el Proceso Contable Del Inmovilizado Material e IntangibleNerea Garcia BermudezAún no hay calificaciones

- Propiedades, Planta Y Equipos (Bienes de Uso) : CerrarDocumento22 páginasPropiedades, Planta Y Equipos (Bienes de Uso) : CerrarLorena PeraltaAún no hay calificaciones

- Contabilidad Sector ConstruccionDocumento6 páginasContabilidad Sector Construccion02-CF-HU-JEMIMA JILDAKEREN RETAMOZO LEZAMAAún no hay calificaciones

- Auditoria Activos FijosDocumento16 páginasAuditoria Activos Fijossonia pichihua rojas100% (1)

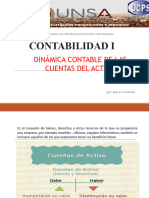

- 4 - Dinamica de Cuentas Del ActivoDocumento41 páginas4 - Dinamica de Cuentas Del ActivoLucero UmiyauriAún no hay calificaciones

- Descripción y Dinámica de CuentasDocumento7 páginasDescripción y Dinámica de CuentasmarioAún no hay calificaciones

- Analisis de Estados FinancierosDocumento52 páginasAnalisis de Estados Financieros601 BeatsAún no hay calificaciones

- Nic 16 - TrabajoDocumento16 páginasNic 16 - TrabajoELIAún no hay calificaciones

- Auditoria de Activos Fijos y Activos IntangiblesDocumento38 páginasAuditoria de Activos Fijos y Activos Intangiblestonymusic70% (10)

- U.T. 2. Las Existencias. Compras y Ventas 2020-2021 PDFDocumento27 páginasU.T. 2. Las Existencias. Compras y Ventas 2020-2021 PDFAlmudena Ros GarciaAún no hay calificaciones

- Nic 2Documento9 páginasNic 2July Plasencia VargasAún no hay calificaciones

- T 3 Inmovil Mat IIDocumento14 páginasT 3 Inmovil Mat IIMireya MarcosAún no hay calificaciones

- Plan Contable General Empresarial (Teoría y Casos) - Grupo 7Documento32 páginasPlan Contable General Empresarial (Teoría y Casos) - Grupo 7YAKELYN ARIANA CASTILLO BRENISAún no hay calificaciones

- Unid. 3 CFIDocumento28 páginasUnid. 3 CFILaila BoumaazaAún no hay calificaciones

- Lección 5 Activo No Corriente Económico (I)Documento80 páginasLección 5 Activo No Corriente Económico (I)Ayoze MontesdeocaAún no hay calificaciones

- Activos FijosDocumento40 páginasActivos Fijosriusu2Aún no hay calificaciones

- Pauta Informe FinalDocumento1 páginaPauta Informe Finalnadya1988Aún no hay calificaciones

- EB S1 Tema2-Sesion1 CFI 2122Documento21 páginasEB S1 Tema2-Sesion1 CFI 2122Lolito CabesonsitoAún no hay calificaciones

- Aula v2 Elem3xDocumento61 páginasAula v2 Elem3xleo_fpe2534Aún no hay calificaciones

- Capitulo XiDocumento42 páginasCapitulo XiRaul CampeloAún no hay calificaciones

- Auditoria Inmuebles, Maquinaria y EquipoDocumento20 páginasAuditoria Inmuebles, Maquinaria y EquipoKATTY TORRESAún no hay calificaciones

- Informe Investigacion Sobre Las NicDocumento12 páginasInforme Investigacion Sobre Las NicDavid GonzalezAún no hay calificaciones

- Activo Fijo ContabilidadDocumento8 páginasActivo Fijo ContabilidadElianet RomeroAún no hay calificaciones

- Existencias (Bienes de Cambio) : CerrarDocumento16 páginasExistencias (Bienes de Cambio) : CerrarLorena PeraltaAún no hay calificaciones

- Cuenta 25Documento6 páginasCuenta 25marcondor203Aún no hay calificaciones

- Auditoría I - Módulo 4Documento17 páginasAuditoría I - Módulo 4RhelimwenAún no hay calificaciones

- Unidad IxDocumento14 páginasUnidad IxMirta Mariana RamirezAún no hay calificaciones

- Manual Activo FijoDocumento7 páginasManual Activo FijoalbaAún no hay calificaciones

- 4normas ContblesDocumento8 páginas4normas ContblesRommel Fritz UGAún no hay calificaciones

- Resumen Inventarios NIC2Documento5 páginasResumen Inventarios NIC2Homerly Lorena Acevedo Mantilla100% (4)

- Contabilidad IIDocumento3 páginasContabilidad IIcaraballorojas7107Aún no hay calificaciones

- CONTABILIDADDocumento5 páginasCONTABILIDADRocio VillamarAún no hay calificaciones

- Nic 12, ExistenciasDocumento8 páginasNic 12, ExistenciasTiffanie FordAún no hay calificaciones

- Tratado de Activo FijoDocumento14 páginasTratado de Activo FijoAlexis MolinaAún no hay calificaciones

- Particularidades de La Contabilidad en Una Empresa ConstructoraDocumento2 páginasParticularidades de La Contabilidad en Una Empresa ConstructorahburgostoalaAún no hay calificaciones

- Archivologocompendio 202211291405Documento17 páginasArchivologocompendio 202211291405ADRIAN ARTURO ARROBA CHOEZAún no hay calificaciones

- Manual 2Documento50 páginasManual 2encarniAún no hay calificaciones

- Activo FijoDocumento6 páginasActivo FijoAriel Bernardo Flores Santos100% (1)

- Activo FijoDocumento15 páginasActivo FijovicentexzAún no hay calificaciones

- Cont. Costos - Cta 21,23,24 - Cuenca GalvezDocumento3 páginasCont. Costos - Cta 21,23,24 - Cuenca GalvezMariaPia CGAún no hay calificaciones

- Cuenta 23Documento2 páginasCuenta 23CHUBI1981Aún no hay calificaciones

- Plan Contable EmpresarialDocumento15 páginasPlan Contable EmpresarialChamber BJAún no hay calificaciones

- Tratamiento Contable Del Activo FijoDocumento6 páginasTratamiento Contable Del Activo FijoESCUELA PROFESIONAL DE ADMINISTRACIONAún no hay calificaciones

- Unidad 4.1 Contabilidad 1 2022Documento30 páginasUnidad 4.1 Contabilidad 1 2022Valentina VidalAún no hay calificaciones

- Anexos JMH SaDocumento6 páginasAnexos JMH Saliam manyomaAún no hay calificaciones

- Actividad #1. Conceptos de Costos NIC 2Documento13 páginasActividad #1. Conceptos de Costos NIC 2Yarleny TorresAún no hay calificaciones

- Synapsis - Como Implementar Liderazgo en Una EmpresaDocumento6 páginasSynapsis - Como Implementar Liderazgo en Una EmpresaKarina Cabrera ZúñigaAún no hay calificaciones

- Valuacion de BonosDocumento5 páginasValuacion de BonosDaniela Madariaga AriasAún no hay calificaciones

- Conversión A Las Normas Internacionales de Información Financiera IFRS o NIIFDocumento13 páginasConversión A Las Normas Internacionales de Información Financiera IFRS o NIIFGuidoPatricioCanalesFloresAún no hay calificaciones

- Qu Son Los Mercados FinancierosDocumento3 páginasQu Son Los Mercados FinancierosDaniela Madariaga AriasAún no hay calificaciones

- Riesgo y RentabilidadDocumento13 páginasRiesgo y RentabilidadDaniela Madariaga AriasAún no hay calificaciones

- Guà - A de Ejercicios Nâ°7 COSTOSDocumento3 páginasGuà - A de Ejercicios Nâ°7 COSTOSDaniela Madariaga AriasAún no hay calificaciones

- 02 - 93 - IADS034 - U01 - Funcionamiento Del Mercado FinancieroDocumento6 páginas02 - 93 - IADS034 - U01 - Funcionamiento Del Mercado FinancieroDaniela Madariaga AriasAún no hay calificaciones

- Cuadro Comparativo Agenda Corta Antidelincuencia 2016 (Boletín 9885-07) ...Documento47 páginasCuadro Comparativo Agenda Corta Antidelincuencia 2016 (Boletín 9885-07) ...Daniela Madariaga AriasAún no hay calificaciones

- Power Point, 1. Ejecución Forzosa (Concepto, Títulos y Partes)Documento7 páginasPower Point, 1. Ejecución Forzosa (Concepto, Títulos y Partes)Daniela Madariaga AriasAún no hay calificaciones

- SEGUNDA Semana - Nulidad, Modal Ida Des, PatrimonioDocumento31 páginasSEGUNDA Semana - Nulidad, Modal Ida Des, PatrimonioDaniela Madariaga AriasAún no hay calificaciones

- Maturanazo III Disposiciones Comunes A Todo ProcedimientoDocumento39 páginasMaturanazo III Disposiciones Comunes A Todo ProcedimientoApuntesDerecho100% (1)

- Derecho Civil - I. 2010 David CubaDocumento349 páginasDerecho Civil - I. 2010 David CubaDaniela Madariaga AriasAún no hay calificaciones

- Derecho Económico Clases 2010Documento55 páginasDerecho Económico Clases 2010Daniela Madariaga AriasAún no hay calificaciones

- ACTO JURÍDICO ApuntesDocumento54 páginasACTO JURÍDICO ApuntesDaniela Madariaga AriasAún no hay calificaciones

- Contabilidad de Costos TeoríaDocumento18 páginasContabilidad de Costos TeoríaGalileaAún no hay calificaciones

- M605 - Planilla - de - Informacion - Del - Cliente - PJ F2Documento1 páginaM605 - Planilla - de - Informacion - Del - Cliente - PJ F2Enyehirly DuranAún no hay calificaciones

- (M1-E1) Evaluación (Prueba) - Fundamentos de Control de Gestión m11Documento19 páginas(M1-E1) Evaluación (Prueba) - Fundamentos de Control de Gestión m11josé luis Bustamante lagosAún no hay calificaciones

- Resumen Niif 7Documento6 páginasResumen Niif 7Jorge Vasquez80% (10)

- Errores Mas Comunes de Los InversionistasDocumento2 páginasErrores Mas Comunes de Los InversionistasAlessander MontañezAún no hay calificaciones

- Diseño y DesarrolloDocumento6 páginasDiseño y DesarrolloAndrésTintínAún no hay calificaciones

- 2 Cortefinanza 1 AsigDocumento7 páginas2 Cortefinanza 1 AsigLaurelys RubioAún no hay calificaciones

- t1 - Macro - Sasha SanchezDocumento2 páginast1 - Macro - Sasha SanchezSashaa Romina Sanchez NavarroAún no hay calificaciones

- Autoevaluación N°2 Calculo Integral VDocumento5 páginasAutoevaluación N°2 Calculo Integral VJUDY EMERSON SIMARAURA MOREANO100% (2)

- Call CenterDocumento1 páginaCall CenterJimena AldanaAún no hay calificaciones

- Rayado DiarioDocumento7 páginasRayado DiarioDIANA CILLANUEVAAún no hay calificaciones

- El Mercado Elige Creer: 16 D E Febrer O de 2024Documento6 páginasEl Mercado Elige Creer: 16 D E Febrer O de 2024Pablo BretonAún no hay calificaciones

- Empresa AlicorpDocumento14 páginasEmpresa AlicorpNka Chávez Ludeña100% (1)

- Cotización - 1-19544 (1) - 2Documento2 páginasCotización - 1-19544 (1) - 2Jorge A. Galindo AsturizagaAún no hay calificaciones

- 06 Libros de Contabilidad2Documento21 páginas06 Libros de Contabilidad2emerson ojanamaAún no hay calificaciones

- La Importancia La Normalización en Las EmpresasDocumento1 páginaLa Importancia La Normalización en Las EmpresasDoris Elizabeth Mieles BasurtoAún no hay calificaciones

- 2 - Guia Mineria No metalica-DGEE-1Documento110 páginas2 - Guia Mineria No metalica-DGEE-1ALEJANDRO ALONSO OCHOA VARGASAún no hay calificaciones

- Actividad#2 F.C. Ivan Marino Rico CaicedoDocumento6 páginasActividad#2 F.C. Ivan Marino Rico Caicedoivan marino rico caicedoAún no hay calificaciones

- Trabajo Sobre El IvaDocumento17 páginasTrabajo Sobre El IvaEdgar Contreras100% (1)

- Tema IV - Analisis Financiero.Documento4 páginasTema IV - Analisis Financiero.Michell HeureauxAún no hay calificaciones

- Ejercicio Jan BolivarDocumento40 páginasEjercicio Jan BolivarAura cristina navarroAún no hay calificaciones

- Organismos de Cooperación Económica Internacional y Las Estructuras de Integración RegionalDocumento3 páginasOrganismos de Cooperación Económica Internacional y Las Estructuras de Integración RegionalKarina CruzAún no hay calificaciones

- Derecho Trib Notarial - Cuadro Comparativo - Examen Diciembre 2020Documento14 páginasDerecho Trib Notarial - Cuadro Comparativo - Examen Diciembre 2020Erika EcheverryAún no hay calificaciones

- Analisis de La UNIDAD VDocumento5 páginasAnalisis de La UNIDAD Vjose paterninaAún no hay calificaciones

- Sfi Eje 2 RefereDocumento25 páginasSfi Eje 2 Referedanna castilloAún no hay calificaciones

- Boleto 17898670Documento1 páginaBoleto 17898670Victor FavelaAún no hay calificaciones

- Matriz Agencia y SucursalDocumento27 páginasMatriz Agencia y SucursalDANIEL EDUARDO CRUZ LONDOÑOAún no hay calificaciones

- Tarea6 FinanzasAdministrativas2 Astrid Ordoñez 20010385Documento3 páginasTarea6 FinanzasAdministrativas2 Astrid Ordoñez 20010385Maricruz OrdoñezAún no hay calificaciones

- Cuentas y Clasificación de CuentasDocumento5 páginasCuentas y Clasificación de CuentasMaryori PalmarAún no hay calificaciones

- Actividad 1 ResumenDocumento4 páginasActividad 1 ResumenJairo GarciaAún no hay calificaciones