También podría gustarte

- UCV - SESION 06 CF - Transacciones EconomicasDocumento11 páginasUCV - SESION 06 CF - Transacciones EconomicasMERALECCA ASOCIADOSAún no hay calificaciones

- Diplomado en Contabilidad para no ContadoresDocumento16 páginasDiplomado en Contabilidad para no ContadoreselidiAún no hay calificaciones

- Unidad 1. Estados FinancierosDocumento5 páginasUnidad 1. Estados FinancierosDavid Andrés Romero Millán100% (1)

- 4 1 Normas de Gestion Empresarial Crea Estados ContablesDocumento11 páginas4 1 Normas de Gestion Empresarial Crea Estados ContablesLuciano Dante MianiAún no hay calificaciones

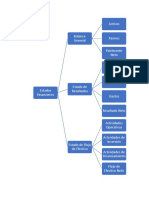

- Mapa MentalDocumento1 páginaMapa Mentalyadiris lopez echavezAún no hay calificaciones

- Semana 6 PPT1Documento34 páginasSemana 6 PPT1Falec Mez0% (1)

- CG - Financiero Diapositiva de BienvenidaDocumento125 páginasCG - Financiero Diapositiva de BienvenidaANYIE PRIETO HERRERAAún no hay calificaciones

- La Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y FinanzasDocumento23 páginasLa Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y Finanzasmp19Aún no hay calificaciones

- La Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y FinanzasDocumento23 páginasLa Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y Finanzaspao antikonaAún no hay calificaciones

- AFIC. Fornero. Capitulo 2Documento21 páginasAFIC. Fornero. Capitulo 2Vicky100% (1)

- Esan - DIGEC - Análisis y Estimación de Costos - Ses. 3ADocumento35 páginasEsan - DIGEC - Análisis y Estimación de Costos - Ses. 3AFrank RuedaAún no hay calificaciones

- Alfredo Elgueta Tarea 7Documento7 páginasAlfredo Elgueta Tarea 7Fitness boyAún no hay calificaciones

- Actividad 1 - Ejercicios: Ian Nicolle Sánchez RochaDocumento4 páginasActividad 1 - Ejercicios: Ian Nicolle Sánchez RochaNicole SRAún no hay calificaciones

- AFIC Cap2Documento21 páginasAFIC Cap2Matias Lerke100% (1)

- Tesoreria Estrategica Grupo 8Documento55 páginasTesoreria Estrategica Grupo 8Manuel AvalosAún no hay calificaciones

- Finanzas CorporativasDocumento23 páginasFinanzas CorporativasPinares CampestreAún no hay calificaciones

- El Estado de Situación FinancieraDocumento1 páginaEl Estado de Situación FinancierakevinAún no hay calificaciones

- Contabilidad Semana 1Documento6 páginasContabilidad Semana 1Marco Alejandro Hernandez SanchezAún no hay calificaciones

- 1RA+SESIÓDocumento31 páginas1RA+SESIÓRobin MelgarejoAún no hay calificaciones

- Elementos Basicos de Los Estadoss FinancierosDocumento3 páginasElementos Basicos de Los Estadoss Financieroselena.floresAún no hay calificaciones

- 9 Estudio Financiero (Análisis de Estados Financieros y Proyecciones Financieras) 28 Sep 22Documento34 páginas9 Estudio Financiero (Análisis de Estados Financieros y Proyecciones Financieras) 28 Sep 22GARCÍA PÉREZ MARCO TULIOAún no hay calificaciones

- Indicadores Financieros Clases PDFDocumento53 páginasIndicadores Financieros Clases PDFDennis Eztrada CahuanticoAún no hay calificaciones

- 3 Análisis de EE FF - FE Sem 2.virtualDocumento18 páginas3 Análisis de EE FF - FE Sem 2.virtualElisa EcheverriaAún no hay calificaciones

- Analisis Financiero ApazaDocumento53 páginasAnalisis Financiero ApazaClever Cruz Cueva100% (1)

- Clase 10 Fc-EeffDocumento54 páginasClase 10 Fc-EeffMauricio Barra BeltranAún no hay calificaciones

- Presentación 1 (Introducción)Documento24 páginasPresentación 1 (Introducción)Coordinador de Control de CalidadAún no hay calificaciones

- Mapa Conceptual Grupo 3Documento2 páginasMapa Conceptual Grupo 3Carliithoz Cornejo RojasAún no hay calificaciones

- Sesion 7-8 Herramientas de Evaluación A Empresas OkDocumento41 páginasSesion 7-8 Herramientas de Evaluación A Empresas OkGeraldine C.Aún no hay calificaciones

- Act1 U1 Arenas Santiago BernardinoDocumento1 páginaAct1 U1 Arenas Santiago BernardinoNearmath ArenasAún no hay calificaciones

- Clase 1Documento37 páginasClase 1Orfelinda Terrones SuarezAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualLesly Faisutly Galeano0% (1)

- Mapa Mental Act 1 SLYYDocumento1 páginaMapa Mental Act 1 SLYYboombastic7178Aún no hay calificaciones

- Finanzas para Ejecutivos No FinancierosDocumento78 páginasFinanzas para Ejecutivos No FinancierosGabriela DiazAún no hay calificaciones

- Cuentas ContabilidadDocumento2 páginasCuentas ContabilidadCeilybeth PintoAún no hay calificaciones

- Sesión 12Documento30 páginasSesión 12Diana MauricioAún no hay calificaciones

- Clase de Conta I PDFDocumento75 páginasClase de Conta I PDFDaniel Guerrero CárdenasAún no hay calificaciones

- Ejercicio 4 S.aceropDocumento3 páginasEjercicio 4 S.aceropsimonaceropAún no hay calificaciones

- Unidad 1 La Contabilidad Como Sistema de InformacionDocumento72 páginasUnidad 1 La Contabilidad Como Sistema de InformacionAlexandra Perez RoncerosAún no hay calificaciones

- CsinopticoDocumento1 páginaCsinopticoJalaveAndresAún no hay calificaciones

- Formulación y Evaluación Presupuestal S-11 PREG - UTP-2024-1 - CDocumento16 páginasFormulación y Evaluación Presupuestal S-11 PREG - UTP-2024-1 - CpriscilaalaniayupariAún no hay calificaciones

- Clase 3Documento44 páginasClase 3cintyely96Aún no hay calificaciones

- Balance GeneralDocumento10 páginasBalance GeneralMaría SilvaAún no hay calificaciones

- Conferencia Asesnort Actualizacion TributariaDocumento94 páginasConferencia Asesnort Actualizacion TributariaLiliana Lizcano JaureguiAún no hay calificaciones

- Formato Excel para Parcial #2Documento4 páginasFormato Excel para Parcial #2Indira AndersonAún no hay calificaciones

- Actividad 2.3 Mapa MentalDocumento1 páginaActividad 2.3 Mapa MentalGabriel ReyesAún no hay calificaciones

- Estados financieros básicos y su importancia para analizar el desempeño de una empresaDocumento1 páginaEstados financieros básicos y su importancia para analizar el desempeño de una empresaDiego Fernando Cantor GarciaAún no hay calificaciones

- Conta Bili DadDocumento30 páginasConta Bili DadClaudiaAún no hay calificaciones

- Clase de Conta IDocumento76 páginasClase de Conta IWILFREDO CUEVA LOZADAAún no hay calificaciones

- Presentación Plan de CuentasDocumento3 páginasPresentación Plan de CuentasThiare SalazarAún no hay calificaciones

- Analisis FinancieroDocumento2 páginasAnalisis Financieronikol saenzAún no hay calificaciones

- A1 HdsaDocumento4 páginasA1 HdsaHugo SarabiaAún no hay calificaciones

- Inv Pol Cred - Generalidades ContablesDocumento73 páginasInv Pol Cred - Generalidades ContablesZenaida HuamangaAún no hay calificaciones

- Actividad de Catalogo de Cuentas AlumnosDocumento1 páginaActividad de Catalogo de Cuentas AlumnosRegina Vazquez RiveraAún no hay calificaciones

- Clase 1.1 Reordenamiento Información FinancieraDocumento12 páginasClase 1.1 Reordenamiento Información FinancieraRooMagaliAún no hay calificaciones

- Material La Ecuación Contable y Partida DobleDocumento32 páginasMaterial La Ecuación Contable y Partida DobleGizela Fonseca100% (1)

- Notas a los estados financieros: tipos, elaboración y utilizaciónDocumento6 páginasNotas a los estados financieros: tipos, elaboración y utilizaciónLeticia Madrid MorenoAún no hay calificaciones

- Unidad 3 Semana 4 1ra Sesión Estado de Situación Financiera 2023Documento80 páginasUnidad 3 Semana 4 1ra Sesión Estado de Situación Financiera 2023Gracielita Sanchez ImañaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Uma - Sesion 04 Finanzas III - Ratios FinancierosDocumento57 páginasUma - Sesion 04 Finanzas III - Ratios FinancierosIrvin DFAún no hay calificaciones

- Uma - Sesion 05 Finanzas III - Sistema DupontDocumento20 páginasUma - Sesion 05 Finanzas III - Sistema DupontIrvin DFAún no hay calificaciones

- Uma - Sesion 02 Finanzas III - Horizontal y VerticalDocumento20 páginasUma - Sesion 02 Finanzas III - Horizontal y VerticalIrvin DFAún no hay calificaciones

- Sistema DupontDocumento17 páginasSistema DupontIrvin DFAún no hay calificaciones

- Uma - Sesion 07 Finanzas III - Bonos y AcciónDocumento25 páginasUma - Sesion 07 Finanzas III - Bonos y AcciónIrvin DFAún no hay calificaciones

- Estructura y Costo de CapitalDocumento57 páginasEstructura y Costo de CapitalIrvin DFAún no hay calificaciones

- 6 Riesgo y Rendimiento de Activos de CapitalDocumento20 páginas6 Riesgo y Rendimiento de Activos de CapitalIrvin DFAún no hay calificaciones

- Uma - Sesion 06 Finanzas III - Rend ActivosDocumento15 páginasUma - Sesion 06 Finanzas III - Rend ActivosIrvin DFAún no hay calificaciones

- Ejercicio EVA Jairo CardonaDocumento19 páginasEjercicio EVA Jairo CardonaKevin Daniel HerreraAún no hay calificaciones

- Bonos y AccionesDocumento25 páginasBonos y AccionesIrvin DFAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioIrvin DFAún no hay calificaciones

- Unidad 4Documento33 páginasUnidad 4Javier CuriAún no hay calificaciones

- Guía - ReferenciasDocumento3 páginasGuía - ReferenciasIrvin DFAún no hay calificaciones

- 5 DupontDocumento8 páginas5 DupontIrvin DFAún no hay calificaciones

- Título Del Tema: Otros Datos (Nombre Docente)Documento51 páginasTítulo Del Tema: Otros Datos (Nombre Docente)Irvin DFAún no hay calificaciones

- Aplicación CMIDocumento11 páginasAplicación CMIIrvin DFAún no hay calificaciones

- IntroducciónDocumento17 páginasIntroducciónIrvin DFAún no hay calificaciones

- Eie 2 El Entorno de La EmpresaDocumento15 páginasEie 2 El Entorno de La EmpresaJoselin Arevalo RoseroAún no hay calificaciones

- Modelo de NegocioDocumento15 páginasModelo de NegocioIrvin DFAún no hay calificaciones

- Elementos Del Cuadro de Mando IntegralDocumento11 páginasElementos Del Cuadro de Mando IntegralIrvin DFAún no hay calificaciones

- Anualidades VencidasDocumento9 páginasAnualidades VencidasIrvin DFAún no hay calificaciones

- Economía Demanda, Oferta, EquilibrioDocumento23 páginasEconomía Demanda, Oferta, EquilibrioIrvin DFAún no hay calificaciones

- Aprueban El Documento NormativoDocumento3 páginasAprueban El Documento NormativoAlmendra SilvaAún no hay calificaciones

- Visión, Misión y Estrategias de Una PYMEDocumento18 páginasVisión, Misión y Estrategias de Una PYMEIrvin DFAún no hay calificaciones

- EconomíaDocumento21 páginasEconomíaIrvin DFAún no hay calificaciones

- Servicio Postal SunarDocumento38 páginasServicio Postal SunarCarlos Minaya CipriánAún no hay calificaciones

- 6.2 Link Clase de Procedimientos AduanerosDocumento1 página6.2 Link Clase de Procedimientos AduanerosIrvin DFAún no hay calificaciones

- Caso Practico Gestion AduaneraDocumento3 páginasCaso Practico Gestion AduaneraIván CastroAún no hay calificaciones

- ExamenaDocumento3 páginasExamenaIrvin DFAún no hay calificaciones

- Auoevaluació 1 de Finanzas CorporativasDocumento9 páginasAuoevaluació 1 de Finanzas CorporativasGLADYS ROSALINA LEYVA CASTILLOAún no hay calificaciones

- Guía de Costos ResolucionDocumento9 páginasGuía de Costos ResolucionJose Balmore Coreas MartinezAún no hay calificaciones

- Contabilidades EspecialesDocumento8 páginasContabilidades EspecialesRafael GarciaAún no hay calificaciones

- Método de Análisis VerticalDocumento3 páginasMétodo de Análisis Verticalkarina garayAún no hay calificaciones

- 1 Ejercicio 1 Agua Coco Efe IndirectoDocumento1 página1 Ejercicio 1 Agua Coco Efe IndirectoUBILDAAún no hay calificaciones

- Fijas de Sic 2Documento328 páginasFijas de Sic 2Danfer Puma MedinaAún no hay calificaciones

- Estados de ResultadosDocumento13 páginasEstados de ResultadosluisaAún no hay calificaciones

- Actividad 6, Plan FinancieroDocumento5 páginasActividad 6, Plan Financieroidaly caicedoAún no hay calificaciones

- Katherin Deisy Apaza ProyectoDocumento14 páginasKatherin Deisy Apaza ProyectoMaraza Lipa RosaliAún no hay calificaciones

- Caso Practico U2Documento12 páginasCaso Practico U2Carolina GonzalezAún no hay calificaciones

- Asientos ContablesDocumento4 páginasAsientos ContablesMarjos GomperAún no hay calificaciones

- Lectura Semana 1 Analisis Vertical y Horizontal PDFDocumento14 páginasLectura Semana 1 Analisis Vertical y Horizontal PDFAnonymous 98oPNcCgQAún no hay calificaciones

- ANALISISDocumento16 páginasANALISISmariaAún no hay calificaciones

- Grupo Sura Estados Financieros 2019 1tDocumento47 páginasGrupo Sura Estados Financieros 2019 1tMatee JaimesAún no hay calificaciones

- Estados financieros para empresa manufactureraDocumento5 páginasEstados financieros para empresa manufactureraemanuel garciaAún no hay calificaciones

- 3 Mercantil 2023Documento2 páginas3 Mercantil 2023AndreaAún no hay calificaciones

- 4.1depreciación, FNE y Análisis de ReemplazoDocumento59 páginas4.1depreciación, FNE y Análisis de ReemplazoRodrigoBri0% (1)

- 2019 Figueroa-Valenzuela PDFDocumento419 páginas2019 Figueroa-Valenzuela PDFToys ClicAún no hay calificaciones

- Ametex CifrasDocumento10 páginasAmetex Cifrasgmontaño_7Aún no hay calificaciones

- Evaluacion 1 Analisis FinancieroDocumento16 páginasEvaluacion 1 Analisis FinancieroJorge Andrés Cómo GonzálezAún no hay calificaciones

- Resumen de RT 8 9 y 11Documento27 páginasResumen de RT 8 9 y 11Sabrina Sarniguet100% (1)

- Articulo CientificoDocumento42 páginasArticulo CientificoFredy LaricoAún no hay calificaciones

- Libro 1Documento4 páginasLibro 1Erika Castro PimentelAún no hay calificaciones

- Guia No.4 Matematica Financiera Decimo y UndecimoDocumento23 páginasGuia No.4 Matematica Financiera Decimo y UndecimoCarolina betancourtAún no hay calificaciones

- ProyectoTractorAgricolaDocumento22 páginasProyectoTractorAgricolaalexistoquevilleAún no hay calificaciones

- Estados financieros preguntas conceptosDocumento6 páginasEstados financieros preguntas conceptoslmqm08Aún no hay calificaciones

- Presupuesto equipos y gastos operativos pulpa pitahaya (PEGODocumento12 páginasPresupuesto equipos y gastos operativos pulpa pitahaya (PEGOFernando PastorAún no hay calificaciones

- Lombana y Duarte - Como Interpretar Los Estados Financieros de Un Banco CentralDocumento6 páginasLombana y Duarte - Como Interpretar Los Estados Financieros de Un Banco CentralCristian Felipe PerezAún no hay calificaciones

- 2020 - Del Pozo SaavedraDocumento482 páginas2020 - Del Pozo SaavedraASTRID NASHIRA CONGONA ZUÑIGAAún no hay calificaciones

- Copia de Examen - SustitutorioDocumento11 páginasCopia de Examen - SustitutorioJose AstochadoAún no hay calificaciones