También podría gustarte

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Joataraz Joataraz PRODUCTO 1Documento19 páginasJoataraz Joataraz PRODUCTO 1jose antonio tarazona rinconAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento12 páginasPrincipios de Contabilidad Generalmente AceptadosPADILLA CHAPARRO KATHERINE GINAAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- CLASE 2 LOS PRINCIPIOS Contables y Las NIIFsDocumento28 páginasCLASE 2 LOS PRINCIPIOS Contables y Las NIIFsjose1006Aún no hay calificaciones

- UNPHU, Contabilidad Financiera y Gerencial, Estados Financieros, Tipos y Usos, Nov-17Documento50 páginasUNPHU, Contabilidad Financiera y Gerencial, Estados Financieros, Tipos y Usos, Nov-17Ashley AlmonteAún no hay calificaciones

- Clase 2 Finzanzas Sistema Contable Febrero 19Documento24 páginasClase 2 Finzanzas Sistema Contable Febrero 19dylantorresb06Aún no hay calificaciones

- Contabilidad. - Generalidades y ConceptosDocumento41 páginasContabilidad. - Generalidades y ConceptosClider De Jesus GuillenAún no hay calificaciones

- Ajuste Por Inflaciòn - SNCDocumento35 páginasAjuste Por Inflaciòn - SNCsahiraAún no hay calificaciones

- Presentacion Estados FinancierosDocumento36 páginasPresentacion Estados FinancierosPaul MonteroAún no hay calificaciones

- Formulacion de Estados Financieros Nic 1Documento8 páginasFormulacion de Estados Financieros Nic 1YHASMANI RAYO LAUPAAún no hay calificaciones

- Aspectos Generales, Importancia y Funciones A Niel Internacional NIIFDocumento14 páginasAspectos Generales, Importancia y Funciones A Niel Internacional NIIFALEX ZAMORAAún no hay calificaciones

- Semana 1 - Introducción A La ContabilidadDocumento25 páginasSemana 1 - Introducción A La ContabilidadYessica Ccanchi MamaniAún no hay calificaciones

- Introducción A Las IFRSDocumento29 páginasIntroducción A Las IFRSMaricel RodríguezAún no hay calificaciones

- Clase2-Introduccion A La Gerencia Financiera IIDocumento20 páginasClase2-Introduccion A La Gerencia Financiera IIAbel BlasAún no hay calificaciones

- UNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Documento4 páginasUNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Leilani CerrillosAún no hay calificaciones

- Trabajo Contabilibad IDocumento3 páginasTrabajo Contabilibad IMichelle Daniela RomeroAún no hay calificaciones

- Unidad 1 La Contabilidad Como Sistema de InformacionDocumento72 páginasUnidad 1 La Contabilidad Como Sistema de InformacionAlexandra Perez RoncerosAún no hay calificaciones

- Estados FinancierosDocumento22 páginasEstados FinancierosCRISTOPHER GERMAN YARLEQUE MARTINEZAún no hay calificaciones

- SESION 3 - Balance General y Estado de ResultadosDocumento37 páginasSESION 3 - Balance General y Estado de ResultadosLic. Dieguetto ReyesAún no hay calificaciones

- Presentacion de Los Estados FinancierosDocumento16 páginasPresentacion de Los Estados FinancierosYohana Nataly Zapata Calva100% (6)

- Contabilidad Parte 2 Marco ConceptualDocumento17 páginasContabilidad Parte 2 Marco ConceptualCATALINA PAZ LAGOS SEPULVEDAAún no hay calificaciones

- Estructura Basica de La Contabilidad FinancieraDocumento3 páginasEstructura Basica de La Contabilidad FinancieraCynthia EspinozaAún no hay calificaciones

- SEM1 - Dinámica de Cuentas de Resultados PCGE Elemento 6 - 7 - 9Documento48 páginasSEM1 - Dinámica de Cuentas de Resultados PCGE Elemento 6 - 7 - 9Jorge Armando Cabrera BonillaAún no hay calificaciones

- Estados FinancieronDocumento13 páginasEstados FinancieronCARMEN DEL ROSARIOAún no hay calificaciones

- EEFFTablas Dinamicas Presentacion2017Documento76 páginasEEFFTablas Dinamicas Presentacion2017NelsonAún no hay calificaciones

- M8 U3 A1 LEMM EstadosFinancierosDocumento6 páginasM8 U3 A1 LEMM EstadosFinancierosLeticia Madrid MorenoAún no hay calificaciones

- Sistemas ContablesDocumento21 páginasSistemas ContablesAdrianaAún no hay calificaciones

- Semana 1 IdatDocumento28 páginasSemana 1 IdatPaolo CristhianAún no hay calificaciones

- 3 Análisis de EE FF - FE Sem 2.virtualDocumento18 páginas3 Análisis de EE FF - FE Sem 2.virtualElisa EcheverriaAún no hay calificaciones

- Nics Aplicables Sector PublicoDocumento55 páginasNics Aplicables Sector PublicoRaul BuendiaAún no hay calificaciones

- Inv Pol Cred - Generalidades ContablesDocumento73 páginasInv Pol Cred - Generalidades ContablesZenaida HuamangaAún no hay calificaciones

- ANALISIS FINANCIERO Actividad 2 COLABORATIVADocumento7 páginasANALISIS FINANCIERO Actividad 2 COLABORATIVAMayerly CALA SANABRIAAún no hay calificaciones

- La Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y FinanzasDocumento23 páginasLa Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y Finanzaspao antikonaAún no hay calificaciones

- La Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y FinanzasDocumento23 páginasLa Ecuación Contable y Los Estados Financieros Básicos: Fundamentos de Contabilidad y Finanzasmp19Aún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento12 páginasPrincipios de Contabilidad Generalmente Aceptadoskatherine padilla chaparroAún no hay calificaciones

- Evaluación 2Documento11 páginasEvaluación 2Yony HernandezAún no hay calificaciones

- Analisis de Estados FinancierosDocumento25 páginasAnalisis de Estados FinancierosAngel CruzAún no hay calificaciones

- Analisis FinancieroDocumento29 páginasAnalisis FinancieroKarol Cahua BernalesAún no hay calificaciones

- Material Análisis de EECC IndicesDocumento34 páginasMaterial Análisis de EECC IndicesMartu Roció RoldánAún no hay calificaciones

- Lima GestionDocumento16 páginasLima GestionMauricio RodriguezAún no hay calificaciones

- Administración Financiera: Análisis Vertical y HorizontalDocumento114 páginasAdministración Financiera: Análisis Vertical y HorizontalViviana OlallaAún no hay calificaciones

- Marco Legal y Conceptual de Los Estados Financieros Marzo 2019Documento24 páginasMarco Legal y Conceptual de Los Estados Financieros Marzo 2019Lady Johana Davila Sosa100% (1)

- Plan Contable GeneralDocumento6 páginasPlan Contable Generalmarynitta100% (2)

- S1 Estados FinancierosDocumento31 páginasS1 Estados Financierosacebedomarisol5Aún no hay calificaciones

- Estados FinancierosDocumento16 páginasEstados FinancierosLucero DiazAún no hay calificaciones

- S02 s1 Analisis EEFF DefDocumento21 páginasS02 s1 Analisis EEFF DefluisAún no hay calificaciones

- Tema 1 - La Contabilidad FinancieraDocumento9 páginasTema 1 - La Contabilidad Financieracarla.gilpabloAún no hay calificaciones

- Nics Aplicables Sector PublicoDocumento55 páginasNics Aplicables Sector PublicoRoxana QuisoAún no hay calificaciones

- Diagnostico FinancieroDocumento5 páginasDiagnostico FinancieroMiriam HuancaAún no hay calificaciones

- S01.s1 - MaterialDocumento27 páginasS01.s1 - MaterialDamaris Fernandez SanchezAún no hay calificaciones

- M.conceptual de La Inf. FinancieraDocumento14 páginasM.conceptual de La Inf. Financierauoıʇsǝnb ʇsǝnbAún no hay calificaciones

- Capitulo3 PresentacionDeEstadosFinancierosDocumento16 páginasCapitulo3 PresentacionDeEstadosFinancierosRaul SuniAún no hay calificaciones

- Estados Financieros Bajo NIIFDocumento128 páginasEstados Financieros Bajo NIIFmiltonAún no hay calificaciones

- Nics Aplicables Sector PublicoDocumento55 páginasNics Aplicables Sector PublicoyeseniaAún no hay calificaciones

- Grupo 7. Caso IntegralDocumento15 páginasGrupo 7. Caso IntegralJerson MoreAún no hay calificaciones

- Repaso Contabilidad 1-2-3Documento26 páginasRepaso Contabilidad 1-2-3Fernando RojasAún no hay calificaciones

- Act#1 NRRJDocumento2 páginasAct#1 NRRJAna Victoria Tejada RangelAún no hay calificaciones

- Casa de La Juventud de VentanillaDocumento11 páginasCasa de La Juventud de Ventanillajuanperez01019001Aún no hay calificaciones

- Contrato de Adquisición 2019-PNDocumento2 páginasContrato de Adquisición 2019-PNRobin MelgarejoAún no hay calificaciones

- Calculo-De-Quinta - EducorpDocumento2 páginasCalculo-De-Quinta - EducorpRobin MelgarejoAún no hay calificaciones

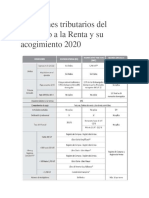

- Regímenes Tributarios Del Impuesto A La Renta y Su Acogimiento 2020Documento1 páginaRegímenes Tributarios Del Impuesto A La Renta y Su Acogimiento 2020Robin MelgarejoAún no hay calificaciones

- Solicitud A Mype Tributario A Traves de Plataforma VirtualDocumento1 páginaSolicitud A Mype Tributario A Traves de Plataforma VirtualRobin MelgarejoAún no hay calificaciones

- Agenda Contable 2022Documento2 páginasAgenda Contable 2022Robin MelgarejoAún no hay calificaciones

- Me AscendieronDocumento3 páginasMe AscendieronRobin MelgarejoAún no hay calificaciones

- Asientos Contables Segun PCGE LIBRO CESAR VALLEJODocumento40 páginasAsientos Contables Segun PCGE LIBRO CESAR VALLEJORobin MelgarejoAún no hay calificaciones

- Tutorial Español-Botón Flotante de WhatsAppDocumento2 páginasTutorial Español-Botón Flotante de WhatsAppRobin MelgarejoAún no hay calificaciones

- Ficha Sustantivo - ResueltoDocumento3 páginasFicha Sustantivo - ResueltoRobin MelgarejoAún no hay calificaciones

- Ganancias de Capital X La Enajenación de Valores Mobiliarios Rta 2a CategoriaDocumento20 páginasGanancias de Capital X La Enajenación de Valores Mobiliarios Rta 2a CategoriaRobin MelgarejoAún no hay calificaciones

- 2da Sesei..Documento27 páginas2da Sesei..Robin MelgarejoAún no hay calificaciones

- 4T +sesió.. NIC 2Documento41 páginas4T +sesió.. NIC 2Robin MelgarejoAún no hay calificaciones

- Afo NetDocumento4 páginasAfo NetRobin MelgarejoAún no hay calificaciones

- 6ta Sesion Nic 16actualizacionDocumento34 páginas6ta Sesion Nic 16actualizacionRobin MelgarejoAún no hay calificaciones

- 3º+sesión.. PcgeDocumento25 páginas3º+sesión.. PcgeRobin MelgarejoAún no hay calificaciones

- Funciones de Equipo de Multimedia 2022 AcmDocumento2 páginasFunciones de Equipo de Multimedia 2022 AcmRobin MelgarejoAún no hay calificaciones

- 2022-Práctica LDocumento3 páginas2022-Práctica LGeraldine Dayana Ventura ChaucaAún no hay calificaciones

- Guía Completa 1º Parte 2022Documento114 páginasGuía Completa 1º Parte 2022Omar MAún no hay calificaciones

- LECCION10Documento17 páginasLECCION10Jhon Alfredo Mamani ZapanaAún no hay calificaciones

- NIC 12 PDFDocumento14 páginasNIC 12 PDFMarfel ChzAún no hay calificaciones

- Actividad de Inversión ResoluciónDocumento4 páginasActividad de Inversión ResoluciónGisela BianchiAún no hay calificaciones

- Plantilla Balance SituacionDocumento5 páginasPlantilla Balance Situacioncarmen anchundia pincayAún no hay calificaciones

- El PatrimonioDocumento16 páginasEl PatrimonioAldana PeredaAún no hay calificaciones

- C5 Nic NiifDocumento7 páginasC5 Nic Niifwilmer pazAún no hay calificaciones

- SIC 1 - Unidad 3-El Patrimonio y Los ResultadosDocumento24 páginasSIC 1 - Unidad 3-El Patrimonio y Los ResultadosAmy Aixa Rosito FernandezAún no hay calificaciones

- Balance General-DesarrolladoDocumento2 páginasBalance General-DesarrolladoKevin KevAún no hay calificaciones

- Resumen Segundo Parcial Derecho Privado (UBA FCE)Documento44 páginasResumen Segundo Parcial Derecho Privado (UBA FCE)John DoeAún no hay calificaciones

- Contabilidad 2Documento4 páginasContabilidad 2Melany Aylen VasquezAún no hay calificaciones

- Tema 1. El Marc de La Informació Comptable 2021 - 22 - ADocumento31 páginasTema 1. El Marc de La Informació Comptable 2021 - 22 - AMireia LopezAún no hay calificaciones

- Economia Uned Mayo21Documento6 páginasEconomia Uned Mayo21Chaimae El alamiAún no hay calificaciones

- Masas PatrimonialesDocumento12 páginasMasas PatrimonialesJuan Jose Colomina GarciaAún no hay calificaciones

- Caso Practico Nic 33Documento10 páginasCaso Practico Nic 33rosadelacruzbejar0% (1)

- Solucionario General 866857Documento392 páginasSolucionario General 866857ANGELA PRIMO AROCAS81% (54)

- Trabajo 1 Análisis FinancieroDocumento46 páginasTrabajo 1 Análisis FinancieroEduardo ChamorroAún no hay calificaciones

- LECCION45Documento34 páginasLECCION45Jhon Alfredo Mamani ZapanaAún no hay calificaciones

- Ejercicios de Libro de Inventarios y BalancesDocumento21 páginasEjercicios de Libro de Inventarios y BalancesCAREXCO S.A.C 2Aún no hay calificaciones

- Wa0027.Documento44 páginasWa0027.Sergio fernandez zamoraAún no hay calificaciones

- Evaluación U1 Finanzas CorporativasDocumento11 páginasEvaluación U1 Finanzas CorporativasElizabeth Goyes100% (7)

- Ejercicios Repaso FinalDocumento2 páginasEjercicios Repaso FinalJoel GarciaAún no hay calificaciones

- S01.s1.Estados Finanieros.Documento33 páginasS01.s1.Estados Finanieros.Alison MendozaAún no hay calificaciones

- Tarea 4 Contabilidad GeneralDocumento9 páginasTarea 4 Contabilidad GeneralMAGDALENA CRISTOBAL LOPEZAún no hay calificaciones

- Aca 3 - Contabilidad Basica Aca 3Documento15 páginasAca 3 - Contabilidad Basica Aca 3JESUS ANDRE BOJACA LOPEZAún no hay calificaciones

- Guía Práctica Costos Industriales - Primer Cuatrimestre 2019Documento69 páginasGuía Práctica Costos Industriales - Primer Cuatrimestre 2019Emanuel MedinaAún no hay calificaciones

- M09-PACs MIASDocumento23 páginasM09-PACs MIASlaura0% (1)

- Memoria Abreviada 2021Documento51 páginasMemoria Abreviada 2021Anna GraellsAún no hay calificaciones

- Preguntas para Final de Contabilidad Iii93Documento26 páginasPreguntas para Final de Contabilidad Iii93nahuel lobosAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El cliente es basura: Neuromarketing & Branding psicológicoDe EverandEl cliente es basura: Neuromarketing & Branding psicológicoAún no hay calificaciones

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)