También podría gustarte

- Información contable esencialDocumento5 páginasInformación contable esencialAndy MartinezAún no hay calificaciones

- Tipos de Sistemas ContablesDocumento6 páginasTipos de Sistemas ContablessaidyAún no hay calificaciones

- Sistema ContableDocumento88 páginasSistema Contableidania22100% (1)

- Tecnicas ContablesDocumento7 páginasTecnicas Contablesguillermo100% (1)

- Sistema de ContabilidadDocumento7 páginasSistema de ContabilidadMairelys Morillo de SantiagoAún no hay calificaciones

- Importancia de Los Registros ContablesDocumento13 páginasImportancia de Los Registros ContablesJOSE ROGEL100% (1)

- Unidad 5 Contabilidad FinancieraDocumento31 páginasUnidad 5 Contabilidad FinancieraMar CGAún no hay calificaciones

- Sistema de Contabilidad Cuestionario Numero 2 Tema VIDocumento12 páginasSistema de Contabilidad Cuestionario Numero 2 Tema VILiliana Garcia86% (7)

- Tema 1Documento10 páginasTema 1Diandy GomezAún no hay calificaciones

- Proceso Contable Sesión 9Documento7 páginasProceso Contable Sesión 9Jose RamirezAún no hay calificaciones

- Sistemas de Registro Contabilidad 3 1Documento72 páginasSistemas de Registro Contabilidad 3 1Diana Madrid100% (1)

- Unidad 6 Sistemas ContablesDocumento19 páginasUnidad 6 Sistemas ContablesALUMNO ESTRELLA YOLANDA SOSA POOLAún no hay calificaciones

- Sistemas para El Control FinancieroDocumento33 páginasSistemas para El Control FinancieroLilia García FigueroaAún no hay calificaciones

- Cap 09Documento8 páginasCap 09Zuleima CidadAún no hay calificaciones

- Libros de ContabilidadDocumento6 páginasLibros de ContabilidadEthanServigna100% (1)

- Cuestionario II Sistema de Cointabilidad IIDocumento7 páginasCuestionario II Sistema de Cointabilidad IIvíctor jose balbuena de los santosAún no hay calificaciones

- Sistema jornalizador: registro contable diario y centralización de operacionesDocumento4 páginasSistema jornalizador: registro contable diario y centralización de operacionesYagami1987Aún no hay calificaciones

- Cuestionario 1Documento5 páginasCuestionario 1FelixAún no hay calificaciones

- Procedimientos para Procesar La Información ContableDocumento3 páginasProcedimientos para Procesar La Información ContableSofia Salazar100% (1)

- Registro de Operaciones 22Documento11 páginasRegistro de Operaciones 22karendelrs23Aún no hay calificaciones

- Catalogo de CuentasDocumento11 páginasCatalogo de CuentasYuleisi BermudezAún no hay calificaciones

- Practico n2 ContaDocumento4 páginasPractico n2 ContaSD Santa Cruz de la SierraAún no hay calificaciones

- Los procesos contables: registro, cuentas y librosDocumento10 páginasLos procesos contables: registro, cuentas y librosBrenda NuñezAún no hay calificaciones

- Metodos Manuales para El Procesamiento D Transacciones FinancierasDocumento56 páginasMetodos Manuales para El Procesamiento D Transacciones FinancierasLuz Maria Perez Diaz100% (2)

- Registros ContablesDocumento7 páginasRegistros Contableselian acostaAún no hay calificaciones

- Catalago de Cuentas TrabajoDocumento67 páginasCatalago de Cuentas Trabajoluis alberto lopez hernandezAún no hay calificaciones

- Importancia de los sistemas contablesDocumento9 páginasImportancia de los sistemas contablesOrlando Alberto López BrenesAún no hay calificaciones

- Examen Tango GestiónDocumento4 páginasExamen Tango GestiónKarydawsonAún no hay calificaciones

- Contabilidad Conceptos PDFDocumento17 páginasContabilidad Conceptos PDFPapelería JaimariAún no hay calificaciones

- Sistemas de RegistroDocumento72 páginasSistemas de RegistroEducación y Desarrollo Infantil S. C.Aún no hay calificaciones

- Ta09 2p 3 A Fuentes Velez Genecis Betania ContabilidadDocumento15 páginasTa09 2p 3 A Fuentes Velez Genecis Betania ContabilidadBet FuentesAún no hay calificaciones

- Estructura Contable BásicaDocumento7 páginasEstructura Contable BásicaPaola CastilloAún no hay calificaciones

- Sistema de PolizaDocumento13 páginasSistema de PolizaExocet Laparte80% (5)

- Contabilidad y tributación empresarialDocumento10 páginasContabilidad y tributación empresariallsantana_514640Aún no hay calificaciones

- Libros AuxiliaresDocumento9 páginasLibros AuxiliaresVictoria ChávezAún no hay calificaciones

- CALZADO - Cap (9) Marco Contable e ImpuestosDocumento10 páginasCALZADO - Cap (9) Marco Contable e Impuestosathos_2587Aún no hay calificaciones

- CONTABILIDADDocumento8 páginasCONTABILIDADExclusividades AlejandraAún no hay calificaciones

- El Proceso ContableDocumento21 páginasEl Proceso ContableTomi FragaAún no hay calificaciones

- Unidad II. - La Técnica ContableDocumento73 páginasUnidad II. - La Técnica ContableAlejandro ViteriAún no hay calificaciones

- Ciclo Contable y sus ElementosDocumento12 páginasCiclo Contable y sus ElementosFranshelys Sanchez MoraAún no hay calificaciones

- PolizasDocumento11 páginasPolizasAda Jaquez100% (1)

- Metodos ContablesDocumento29 páginasMetodos ContablesClaudia de DescampsAún no hay calificaciones

- Ra5 Piac Gestión de TesoreríaDocumento25 páginasRa5 Piac Gestión de TesoreríaAlejandra BenítezAún no hay calificaciones

- Manual Financiero 1 TotvsDocumento21 páginasManual Financiero 1 TotvsCelia reynosoAún no hay calificaciones

- DocxDocumento20 páginasDocxEldrick Jose Mendez LuzonAún no hay calificaciones

- Cuentas Contables y Su ClasificaciónDocumento37 páginasCuentas Contables y Su ClasificaciónDaniel GalazAún no hay calificaciones

- Contabilidad General: Registro de Transacciones y Normas Internacionales de Información FinancieraDocumento19 páginasContabilidad General: Registro de Transacciones y Normas Internacionales de Información FinancieraDanielAún no hay calificaciones

- La Cuenta Resumen-Guía de LeoDocumento13 páginasLa Cuenta Resumen-Guía de LeoKassandra MéndezAún no hay calificaciones

- Contabilidad ZARADocumento6 páginasContabilidad ZARAzara perdomoAún no hay calificaciones

- Cap 3 - Las Cuentas y Los Libros de ContabilidadDocumento12 páginasCap 3 - Las Cuentas y Los Libros de ContabilidadDavid GonzaloAún no hay calificaciones

- Tarea 4 de Sistema de ContabilidadDocumento8 páginasTarea 4 de Sistema de ContabilidadElizabeth AgramonteAún no hay calificaciones

- GK - Tarea III - Ad ComputarizadaDocumento3 páginasGK - Tarea III - Ad ComputarizadaVictor Rosario0% (1)

- Estado de Situación InicialDocumento10 páginasEstado de Situación InicialDaniel CarboAún no hay calificaciones

- Introducción A La ContabilidadDocumento11 páginasIntroducción A La Contabilidadjosemendozza00Aún no hay calificaciones

- Unidad 1 de ContabilDocumento16 páginasUnidad 1 de ContabilPamela BaezAún no hay calificaciones

- Modulo 2 - CICLO CONTABLEDocumento47 páginasModulo 2 - CICLO CONTABLEAuri FriasAún no hay calificaciones

- Contabilidad TrabajoDocumento17 páginasContabilidad TrabajoPapelería JaimariAún no hay calificaciones

- Método CentralizadoDocumento6 páginasMétodo CentralizadoÅŁŁƴ SħƐŁAún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Ejercicio Sobre Tipos de VentasDocumento1 páginaEjercicio Sobre Tipos de VentasFeni OrtegaAún no hay calificaciones

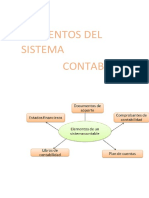

- Elementos Del Sistema ContableDocumento3 páginasElementos Del Sistema ContableFeni OrtegaAún no hay calificaciones

- Balance comprobaciónDocumento3 páginasBalance comprobaciónFeni OrtegaAún no hay calificaciones

- Carta renuncia secretaria administraciónDocumento1 páginaCarta renuncia secretaria administraciónFeni OrtegaAún no hay calificaciones

- Curso: TareaDocumento10 páginasCurso: TareaFeni OrtegaAún no hay calificaciones

- La Comunicacion AlmacenDocumento8 páginasLa Comunicacion AlmacenFeni OrtegaAún no hay calificaciones

- Contabilidad computarizada - Caja chica: definición, importancia y controlDocumento5 páginasContabilidad computarizada - Caja chica: definición, importancia y controlFeni OrtegaAún no hay calificaciones

- Elementos Del Sistema ContableDocumento3 páginasElementos Del Sistema ContableFeni OrtegaAún no hay calificaciones

- Contabilidad Computarizada-1Documento5 páginasContabilidad Computarizada-1Feni OrtegaAún no hay calificaciones

- Abreviaura Médicas y FarmaceuticasDocumento3 páginasAbreviaura Médicas y FarmaceuticasNatali jimenez leonAún no hay calificaciones

- Colores Totémicos de PatrullaDocumento11 páginasColores Totémicos de PatrullavannezzcaAún no hay calificaciones

- Análisis financiero de Atlas Electrica S.A Y Subsidiarias 2009-2010Documento5 páginasAnálisis financiero de Atlas Electrica S.A Y Subsidiarias 2009-2010Bob BellAún no hay calificaciones

- Economía Argentina 1880-2000Documento5 páginasEconomía Argentina 1880-2000Agustina AbratteAún no hay calificaciones

- Mochica Antisalitre - Octubre 2021Documento1 páginaMochica Antisalitre - Octubre 2021Bruno GarciaAún no hay calificaciones

- Resiliencia2 (Bilbao)Documento45 páginasResiliencia2 (Bilbao)Rommel ValladaresAún no hay calificaciones

- Caso Practico Cuenta 40Documento4 páginasCaso Practico Cuenta 40Luis LezamaAún no hay calificaciones

- InformeDocumento13 páginasInformeNicole Talavera Zelada ThaniaAún no hay calificaciones

- Lista de Ejercicios - 1Documento8 páginasLista de Ejercicios - 1el humildeAún no hay calificaciones

- Moneda VirtualDocumento2 páginasMoneda VirtualalexamarAún no hay calificaciones

- Contrataciones públicas: modalidades, garantías y procesoDocumento5 páginasContrataciones públicas: modalidades, garantías y procesonabila8Aún no hay calificaciones

- Tarea 5 Mercadotecnia 1Documento10 páginasTarea 5 Mercadotecnia 1PedroLuisAndersonAún no hay calificaciones

- Ciclo de conversión de efectivo: concepto, importancia y cálculoDocumento2 páginasCiclo de conversión de efectivo: concepto, importancia y cálculoLESLIE ALEXANDRA ARROYO CARHUAJULCAAún no hay calificaciones

- Plan estratégico para KALITEX S.A.CDocumento183 páginasPlan estratégico para KALITEX S.A.CAnonymous vcqkSzXXNAún no hay calificaciones

- Guia de Conversion de Unidades en La Mineria Del CobreDocumento20 páginasGuia de Conversion de Unidades en La Mineria Del CobreOmar Lafuente ZárateAún no hay calificaciones

- Alianzafiduciaria Formatov Pnatural FinalDocumento4 páginasAlianzafiduciaria Formatov Pnatural FinalCristina G BarreraAún no hay calificaciones

- 118INDPROYECSUMERGIBLEDocumento1 página118INDPROYECSUMERGIBLEOmar MerazAún no hay calificaciones

- Hoja Vida Posible Candidata PDFDocumento1 páginaHoja Vida Posible Candidata PDFZuzuvg VelasquezAún no hay calificaciones

- Contrato FloorDocumento3 páginasContrato FloorErnesto Martínez QuintanaAún no hay calificaciones

- Práctica El Archivo SecretoDocumento1 páginaPráctica El Archivo SecretoGonzalez GabrielaAún no hay calificaciones

- Estimación de Modelos ArimaDocumento34 páginasEstimación de Modelos ArimaGuillermo ApazaAún no hay calificaciones

- Taller Economìa de Lo Pùblico II Fusa 2021-2 Grupo ADocumento15 páginasTaller Economìa de Lo Pùblico II Fusa 2021-2 Grupo AJuan Peña Fusacatan50% (2)

- Abogados en Guatemala: Teoría de la Investigación CientíficaDocumento376 páginasAbogados en Guatemala: Teoría de la Investigación CientíficaRivera AlcelliAún no hay calificaciones

- Regimen general maternidad oficial administrativo grupo 5Documento7 páginasRegimen general maternidad oficial administrativo grupo 5Javier Garcia SendraAún no hay calificaciones

- Presupuesto 2014 incrementa programas socialesDocumento7 páginasPresupuesto 2014 incrementa programas socialesJenifer Gutierres ChavezAún no hay calificaciones

- Gestión integral de residuos sólidos en MoralesDocumento245 páginasGestión integral de residuos sólidos en MoralesRuben Castañeda CastilloAún no hay calificaciones

- Ensayo MineraDocumento5 páginasEnsayo MineraChoquehuanca Quispe DarioAún no hay calificaciones

- Planificacion de 4to Año A, B, C, D GHCDocumento5 páginasPlanificacion de 4to Año A, B, C, D GHCyuckenzy100% (1)

- Angulo Morales-Hidalgos y Mercaderes Del Norte PeninsularDocumento24 páginasAngulo Morales-Hidalgos y Mercaderes Del Norte Peninsularhampemar1537Aún no hay calificaciones

- No Basta Pedir PerdonDocumento4 páginasNo Basta Pedir PerdonOsiel Valverde Lucas100% (3)

- Costos de Producción - 2Documento21 páginasCostos de Producción - 2Jharol Vivar CortezAún no hay calificaciones