También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Portafolio - HITO3v1 - Antonio LasoDocumento14 páginasPortafolio - HITO3v1 - Antonio LasoANTONIO ENRIQUE LASO OLIVARES0% (1)

- Infografia Indicadores FinancierosDocumento1 páginaInfografia Indicadores Financierosbrandon rios100% (2)

- UNIDAD V Ciclo Financiero A Largo PlazoDocumento9 páginasUNIDAD V Ciclo Financiero A Largo PlazoAlex RosalesAún no hay calificaciones

- Apuntes de La Nic 7Documento34 páginasApuntes de La Nic 7AldoAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento12 páginasEstado de Flujo de EfectivoJimmy VacaAún no hay calificaciones

- Ea1 Primer Examen PT 2Documento5 páginasEa1 Primer Examen PT 2USERNAME234552Aún no hay calificaciones

- Trabajo de Auditoria de PatrimonioDocumento12 páginasTrabajo de Auditoria de PatrimonioYovany RafaelAún no hay calificaciones

- Ejemplo de Capital de Trabajo y Capital de Trabajo NetoDocumento7 páginasEjemplo de Capital de Trabajo y Capital de Trabajo NetoVictor RodriguezAún no hay calificaciones

- PDF 20230403 221612 0000Documento11 páginasPDF 20230403 221612 0000MARIA FERNANDA AQUIJE SANCHEZAún no hay calificaciones

- Contabilidad para La Preparación de Estados FinancierosDocumento18 páginasContabilidad para La Preparación de Estados Financierosangelaalvarado3443Aún no hay calificaciones

- A#3 - Mapa Conceptual NIF C11Documento3 páginasA#3 - Mapa Conceptual NIF C11Dassaev Salinas100% (1)

- Uigv - Audit - Financ - Tema Auditoria Del Patrimonio 8Documento28 páginasUigv - Audit - Financ - Tema Auditoria Del Patrimonio 8ESTUDIANTE DE CONTABILDADAún no hay calificaciones

- Invertir o Repartir DividendosDocumento3 páginasInvertir o Repartir DividendosSandraAún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados Financierosktorres73Aún no hay calificaciones

- Tipos de CapitalDocumento4 páginasTipos de CapitalCOLUNGA CAUDILLO JOSELINEAún no hay calificaciones

- Cuadro Comparativo GerenciaDocumento3 páginasCuadro Comparativo GerenciaJohana OlayaAún no hay calificaciones

- Unidad 5. - Ingeniería FinancieraDocumento29 páginasUnidad 5. - Ingeniería FinancieraandreaAún no hay calificaciones

- Formas de Administrar Con Eficiencia Los Activos Circulantes.Documento3 páginasFormas de Administrar Con Eficiencia Los Activos Circulantes.Juan Pablo Rodriguez100% (1)

- UntitledDocumento11 páginasUntitledVictor Manuel VERGARA PAREDESAún no hay calificaciones

- Estado de Utilidades RetenidasDocumento8 páginasEstado de Utilidades RetenidasSarita Raquel CoaguilaAún no hay calificaciones

- Analisis de La Rentabilidad y Del Valor de MercadoDocumento48 páginasAnalisis de La Rentabilidad y Del Valor de MercadoAme Johanna Pujadas BarzolaAún no hay calificaciones

- Grupo 2-Análisis Del Endeudamiento y Grado de Apalancamiento FinancieroDocumento22 páginasGrupo 2-Análisis Del Endeudamiento y Grado de Apalancamiento FinancieroangieAún no hay calificaciones

- Administracion Financiera Unidad II 2022Documento70 páginasAdministracion Financiera Unidad II 2022edithAún no hay calificaciones

- Introducciòn A Las Finanzas CorporativasDocumento3 páginasIntroducciòn A Las Finanzas CorporativasJHIMMY ARIEL APAZA QUISPEAún no hay calificaciones

- Nif C11Documento17 páginasNif C11David GilAún no hay calificaciones

- Definicion de KTDocumento1 páginaDefinicion de KTNaguelyMeridaCarrascoAún no hay calificaciones

- Glosario Niif para PymesDocumento20 páginasGlosario Niif para PymesMisael CHARRY QUINONESAún no hay calificaciones

- Infografia 2Documento3 páginasInfografia 2Fernanda Deanda LiAún no hay calificaciones

- Universidad Nacional Amazónica de Madre de Dios Facultad de Ecoturismo Escuela Profesional de Contabilidad Y FinanzasDocumento23 páginasUniversidad Nacional Amazónica de Madre de Dios Facultad de Ecoturismo Escuela Profesional de Contabilidad Y FinanzasFacundo HuamanAún no hay calificaciones

- Gaif U1 A1 MaceDocumento4 páginasGaif U1 A1 MaceMAGALI COCOLETZIAún no hay calificaciones

- Analisis de Capital Meza AraujoDocumento11 páginasAnalisis de Capital Meza AraujoYoana Belmares Meza AraujoAún no hay calificaciones

- Estados Financieros-Arisbeth MaldonadoDocumento10 páginasEstados Financieros-Arisbeth MaldonadoArisbeth Maldonado MendezAún no hay calificaciones

- Actividad 1 ContabilidadDocumento4 páginasActividad 1 ContabilidadDanna paulina FloresAún no hay calificaciones

- API I Administración FinancieraDocumento1 páginaAPI I Administración FinancieraLeonardo SeubeAún no hay calificaciones

- Enviar A Diana - Mi Tema CapitalDocumento5 páginasEnviar A Diana - Mi Tema CapitalJohanna Davis PasquelAún no hay calificaciones

- Actividad 3 Contabilidad para AbogadosDocumento4 páginasActividad 3 Contabilidad para AbogadosRebe NietoAún no hay calificaciones

- Fondos PropiosDocumento12 páginasFondos PropiosXIMAR SASAún no hay calificaciones

- AnalisisDocumento14 páginasAnalisisNeily Janeth Chasquero RuizAún no hay calificaciones

- Infografia Actividad3Documento5 páginasInfografia Actividad3BRENDA FLORESAún no hay calificaciones

- 1,. Analis e Interpretacion de Los Estados FinancierosDocumento48 páginas1,. Analis e Interpretacion de Los Estados FinancierosNELLY CHUI FLORESAún no hay calificaciones

- Finanzas Corporativas y Mercado de CapitalesDocumento50 páginasFinanzas Corporativas y Mercado de Capitalesemerson vallejosAún no hay calificaciones

- Aylin Avila Tarea 5Documento5 páginasAylin Avila Tarea 5aylinavilasAún no hay calificaciones

- ACTIVIDAD 6 InformeDocumento16 páginasACTIVIDAD 6 InformedianaAún no hay calificaciones

- Unidad LV Capital Contable y El Proceso ConstitutivoDocumento99 páginasUnidad LV Capital Contable y El Proceso ConstitutivoCarlos Darwin GalindoAún no hay calificaciones

- 13 Rubros Del PatrimonioDocumento9 páginas13 Rubros Del PatrimonioPeter DíazAún no hay calificaciones

- M1 L2 Direccion Financiera Flujo de Caja USMDocumento20 páginasM1 L2 Direccion Financiera Flujo de Caja USMLuisAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioLeslla MirandaAún no hay calificaciones

- A1 Los Estados FinancierosDocumento4 páginasA1 Los Estados FinancierosBlanca AvilesAún no hay calificaciones

- Maria Fernanda Rodriguez Angel Contaduría Pública SabatinoDocumento8 páginasMaria Fernanda Rodriguez Angel Contaduría Pública SabatinoMaria RodríguezAún no hay calificaciones

- SVADocumento10 páginasSVAKatherine IBARBO MORENOAún no hay calificaciones

- EFAFDocumento4 páginasEFAFyesidAún no hay calificaciones

- Estado de Flujo de Efectivo (Act 3.3.2)Documento12 páginasEstado de Flujo de Efectivo (Act 3.3.2)Facturas CasafricarAún no hay calificaciones

- Actividad Integradora Numero 1 - Control y Evaluacion Financiero 1Documento3 páginasActividad Integradora Numero 1 - Control y Evaluacion Financiero 1Renzo EspinosaAún no hay calificaciones

- Elementos de Los Estados FinancierosDocumento1 páginaElementos de Los Estados FinancierosCharles Pomacino AngelAún no hay calificaciones

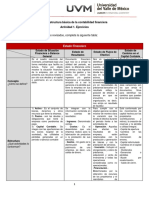

- La Estructura Básica de La Contabilidad FinancieraDocumento3 páginasLa Estructura Básica de La Contabilidad FinancieraaliceAún no hay calificaciones

- Tabla de ContenidoDocumento5 páginasTabla de ContenidoDani zuñigaAún no hay calificaciones

- Fondos PropiosDocumento12 páginasFondos PropiosGermanAún no hay calificaciones

- 2.3.4. Flujo de Efectivo (NIF B-2) : Contable Provocados Por La Disminución de CualquierDocumento8 páginas2.3.4. Flujo de Efectivo (NIF B-2) : Contable Provocados Por La Disminución de CualquierkorinaAún no hay calificaciones

- Indicadores de Creación de ValorDocumento7 páginasIndicadores de Creación de ValorlicethgarcesAún no hay calificaciones

- Unidad 5 CCPPDocumento17 páginasUnidad 5 CCPPMilagro De Jesus YEPEZ GOMEZAún no hay calificaciones

- NIC 7 Estado de Flujos de Efectivo ExposicionDocumento2 páginasNIC 7 Estado de Flujos de Efectivo ExposicionNC ZCAún no hay calificaciones

- Comp 1 y 2 Talavera Port PDFDocumento1 páginaComp 1 y 2 Talavera Port PDFJose111 HernandezAún no hay calificaciones

- Tarsicio 1Documento1 páginaTarsicio 1Jose111 HernandezAún no hay calificaciones

- Costo de Puesta en MarchaDocumento1 páginaCosto de Puesta en MarchaJose111 HernandezAún no hay calificaciones

- Calcular PH en Base Fuerte PDFDocumento3 páginasCalcular PH en Base Fuerte PDFJose111 HernandezAún no hay calificaciones

- C3a1 Hernandez-Martinez PDFDocumento2 páginasC3a1 Hernandez-Martinez PDFJose111 HernandezAún no hay calificaciones

- C6 A1 Hernandez-Martinez PDFDocumento5 páginasC6 A1 Hernandez-Martinez PDFJose111 HernandezAún no hay calificaciones

- Guia 03 Fundamentos de La AdministracionDocumento10 páginasGuia 03 Fundamentos de La AdministracionMISHELL DAYANA DUSSAN SOLANOAún no hay calificaciones

- Consejos para Iniciar Negocios Rentables en Venezuela Con Poca InversiónDocumento8 páginasConsejos para Iniciar Negocios Rentables en Venezuela Con Poca InversiónCSI CNEAún no hay calificaciones

- Etapas de La ReingenieríaDocumento2 páginasEtapas de La ReingenieríaGabriela Lopez100% (2)

- Taller Vida LaboralDocumento5 páginasTaller Vida LaboralMartin Alonso MarinAún no hay calificaciones

- Zisis (2017) Percepciones de Académicos Sobre Las Dificultades Innovar y EmprenderDocumento10 páginasZisis (2017) Percepciones de Académicos Sobre Las Dificultades Innovar y EmprenderMarco DiazAún no hay calificaciones

- Emprendimiento e Innovación 1Documento20 páginasEmprendimiento e Innovación 1Michelle MorenoAún no hay calificaciones

- Informe 2Documento12 páginasInforme 2Laura U. O'HigginsAún no hay calificaciones

- Lectura01 CuestionarioDocumento4 páginasLectura01 CuestionarioCarol GonzalesAún no hay calificaciones

- Enfoques Transversales Con Sus Articulaciones ELMERDocumento12 páginasEnfoques Transversales Con Sus Articulaciones ELMERElmer Urrutia CruzadoAún no hay calificaciones

- Mercadotecnia Practica 3Documento13 páginasMercadotecnia Practica 3Natali PatiñoAún no hay calificaciones

- Presentacion Wug Corporativa 2017 PDFDocumento20 páginasPresentacion Wug Corporativa 2017 PDFcarolinamejialievanoAún no hay calificaciones

- Centro de Conciliación Extrajudicial - J&JDocumento30 páginasCentro de Conciliación Extrajudicial - J&JJuan Diego Asencio ChavarriaAún no hay calificaciones

- Anexo de Formato de IoarrDocumento3 páginasAnexo de Formato de IoarrRobinAún no hay calificaciones

- Guía de Aprendizaje - EmprendimientoDocumento16 páginasGuía de Aprendizaje - EmprendimientoMary DiazAún no hay calificaciones

- Tarea 2 MercadotecniaDocumento7 páginasTarea 2 MercadotecniaTio NaldoAún no hay calificaciones

- U1 - Buzón de Tareas "Aportaciones de Los Maestros de La Calidad" - RUIZ - JAIME - CLAUDIA - CAL - LCIDocumento5 páginasU1 - Buzón de Tareas "Aportaciones de Los Maestros de La Calidad" - RUIZ - JAIME - CLAUDIA - CAL - LCIclaudia ruiz jaimeAún no hay calificaciones

- Instituto de Educacion Superior Tecnológico Privado Certus: "Año Del Fortalecimiento de La Soberanía Nacional"Documento5 páginasInstituto de Educacion Superior Tecnológico Privado Certus: "Año Del Fortalecimiento de La Soberanía Nacional"Kiara CalderónAún no hay calificaciones

- Licenciatura en Administracion PortuariaDocumento4 páginasLicenciatura en Administracion PortuariaMarcos Antonio Paulino PerezAún no hay calificaciones

- Actividad 2 Caso Estudio Programa de EmprendedoresDocumento5 páginasActividad 2 Caso Estudio Programa de EmprendedoresSumarak RaKli Dec0% (1)

- CV Isaac Bernal 2020Documento3 páginasCV Isaac Bernal 2020After PmAún no hay calificaciones

- Tarea Virtual 1 de Analisis FinancieroDocumento5 páginasTarea Virtual 1 de Analisis FinancieroMayadevi Gutierrez SaavedraAún no hay calificaciones

- Silado Calidad - Servicios.TuristicosDocumento4 páginasSilado Calidad - Servicios.TuristicosericaAún no hay calificaciones

- Antologia Instrum Presup. Empr PDFDocumento110 páginasAntologia Instrum Presup. Empr PDFRodrigo González RamírezAún no hay calificaciones

- Alvarez, Desafios 2002Documento14 páginasAlvarez, Desafios 2002monserrath martinez leyvaAún no hay calificaciones

- Diplomado de Gestión de Contrataciones Del Estado 03102021Documento8 páginasDiplomado de Gestión de Contrataciones Del Estado 03102021Wilmer Yony Heras BustamanteAún no hay calificaciones

- Foro Temático Actividad de Aprendizaje 1Documento4 páginasForo Temático Actividad de Aprendizaje 1arturo jarabaAún no hay calificaciones

- 3 Emphaty y Customer Journey MapDocumento15 páginas3 Emphaty y Customer Journey MapM. DominguezAún no hay calificaciones

- Actividad 4 Cuadro Comparativo Sobre Los Modelos de GestiónDocumento6 páginasActividad 4 Cuadro Comparativo Sobre Los Modelos de GestiónEybar Villamizar MoraAún no hay calificaciones