También podría gustarte

- Tipos de Cuentas ContablesDocumento19 páginasTipos de Cuentas ContablesKäthërin MëdrändäAún no hay calificaciones

- Modulo 5Documento100 páginasModulo 5David Anton Fernandez100% (1)

- Presupuesto MaestroDocumento85 páginasPresupuesto MaestroJanely EstefanyAún no hay calificaciones

- Ejercicios de Toma de DecisionesDocumento7 páginasEjercicios de Toma de DecisionesguilmarAún no hay calificaciones

- Diferencia de Las ContabilidadesDocumento1 páginaDiferencia de Las ContabilidadesKarin Ruth León MejíaAún no hay calificaciones

- Control de Costes y de GestionDocumento60 páginasControl de Costes y de GestionjuanjosebellasAún no hay calificaciones

- Gero Market inDocumento12 páginasGero Market inDaniela VasquezAún no hay calificaciones

- Mapa Conceptual Unidad 1Documento3 páginasMapa Conceptual Unidad 1lizbeth estefania salazar ochoaAún no hay calificaciones

- Tema6 - Act. 3 - Cuadro Comparativo - Julio, Adan, Cristian, Karen, PatriciaDocumento7 páginasTema6 - Act. 3 - Cuadro Comparativo - Julio, Adan, Cristian, Karen, Patriciakaren itzel moreno espinozaAún no hay calificaciones

- Unidad 5 Solución Analítica y Creativa de ProblemasDocumento8 páginasUnidad 5 Solución Analítica y Creativa de ProblemasLiz Medinilla67% (3)

- JurandoDocumento17 páginasJurandoPatricia Fernandez50% (4)

- Unidad IiDocumento10 páginasUnidad IiBrenda GonzalezAún no hay calificaciones

- Tipos de Cemento Que Se Fabrican en El PeruDocumento4 páginasTipos de Cemento Que Se Fabrican en El Peruwilanderson correa salazarAún no hay calificaciones

- Contabilidad Financiera CuadroDocumento5 páginasContabilidad Financiera CuadroIRAIDI DEL SOL MAY CRUZ100% (1)

- Instrumentos de Presupuestación - Introducción A La Contabilidad AdministrativaDocumento12 páginasInstrumentos de Presupuestación - Introducción A La Contabilidad AdministrativaDiana Laura Escobar100% (1)

- Unidad 4Documento10 páginasUnidad 4enrique ariasAún no hay calificaciones

- El Proceso Administrativo (Unidad 2 Organización)Documento9 páginasEl Proceso Administrativo (Unidad 2 Organización)Carlos MotaAún no hay calificaciones

- Fontan Jubero Pedro - Los ExistencialismosDocumento163 páginasFontan Jubero Pedro - Los ExistencialismosJosè Aranda100% (1)

- LADM-Estadistica para La Administración IIDocumento11 páginasLADM-Estadistica para La Administración IIdaviidosvaldoAún no hay calificaciones

- Portafolio de Evidencias - Instrumentos de Presupuestación Empresarial Ok PDFDocumento22 páginasPortafolio de Evidencias - Instrumentos de Presupuestación Empresarial Ok PDFLuisAlbertoEpitacioGonzalezAún no hay calificaciones

- 1.1.4 Flujos de Efectivo Estimación y DiagramaciónDocumento2 páginas1.1.4 Flujos de Efectivo Estimación y DiagramaciónZZhëllii DL ÄNwllAún no hay calificaciones

- A1 - Cuadro Sinoptico ContabilidadDocumento3 páginasA1 - Cuadro Sinoptico ContabilidadFalcondarkk100% (1)

- MTP - Vazquez Mares AngelicaDocumento26 páginasMTP - Vazquez Mares AngelicaAngie JøsephAún no hay calificaciones

- Costo Volumen Utilidad Unidad 2Documento71 páginasCosto Volumen Utilidad Unidad 2Alberto CortesAún no hay calificaciones

- Instrumentos de Presupuestación - Planeación OperativaDocumento45 páginasInstrumentos de Presupuestación - Planeación OperativaDiana Laura EscobarAún no hay calificaciones

- LAD-1017 Estadística para La Administración II - OK - 2016 PDFDocumento10 páginasLAD-1017 Estadística para La Administración II - OK - 2016 PDFkaty BlasAún no hay calificaciones

- 2.1formas de DeterminarloDocumento4 páginas2.1formas de DeterminarloVictor FragaAún no hay calificaciones

- Unidad 4 Sistema de Costos Históricos Cartas SinahiDocumento8 páginasUnidad 4 Sistema de Costos Históricos Cartas Sinahihilerio9550% (2)

- Planeación, Control y Toma de DecisiónDocumento4 páginasPlaneación, Control y Toma de DecisiónNanis MagallonAún no hay calificaciones

- Cuadro SinópticoDocumento1 páginaCuadro SinópticoLiliana CastroAún no hay calificaciones

- Etapas de La Vida Del Ser HumanoDocumento7 páginasEtapas de La Vida Del Ser HumanoEliseo Zetina IslasAún no hay calificaciones

- Derecho Fiscal Unidad 4Documento22 páginasDerecho Fiscal Unidad 4Carolina SalasAún no hay calificaciones

- Instituto Tecnologico Nacional de Mexico Campus ComitancilloDocumento3 páginasInstituto Tecnologico Nacional de Mexico Campus ComitancilloDulce Vasquez LopezAún no hay calificaciones

- Unidad 2 Punto de EquilibrioDocumento25 páginasUnidad 2 Punto de Equilibrioanon_262539651Aún no hay calificaciones

- Unidad 2 Punto de EquilibrioDocumento16 páginasUnidad 2 Punto de EquilibrioCeleste BailónAún no hay calificaciones

- IGEM-2009-201 Software de Aplicacion EjecutivoDocumento8 páginasIGEM-2009-201 Software de Aplicacion EjecutivoJhonattan M. Tabanico GalindoAún no hay calificaciones

- Matematicas FinancieraDocumento18 páginasMatematicas Financieradiana abaAún no hay calificaciones

- Análisis BeneficioCosto de Un Solo ProyectoDocumento1 páginaAnálisis BeneficioCosto de Un Solo ProyectoMerle Joselin Marroquin CruzAún no hay calificaciones

- Sintesis Unidad 2 - Introdución A La Probabilidad y ValorDocumento4 páginasSintesis Unidad 2 - Introdución A La Probabilidad y ValorveronicaAún no hay calificaciones

- Unidad Analisis de Puestos 2Documento38 páginasUnidad Analisis de Puestos 2Azul Lopez100% (1)

- ETAPASDocumento5 páginasETAPASshaparrita89Aún no hay calificaciones

- Preguntas Generadoras COSTOSDocumento2 páginasPreguntas Generadoras COSTOScamilaAún no hay calificaciones

- Unidad I.-Fundamentos de Finanzas.-Trabajo en EquipoDocumento39 páginasUnidad I.-Fundamentos de Finanzas.-Trabajo en EquipoErick UscangaAún no hay calificaciones

- 5 Unidad Sistemas de Control Por Areas de ResponsabilidadDocumento21 páginas5 Unidad Sistemas de Control Por Areas de ResponsabilidadLiz Martinez100% (1)

- Materiales Especializados, S.A.Documento1 páginaMateriales Especializados, S.A.Luisa CamachoAún no hay calificaciones

- Ensayo Fijacion de PreciosDocumento6 páginasEnsayo Fijacion de PreciosEstefanía VargasAún no hay calificaciones

- Analisis de Teoria de Juegos en Cadenas DesuministDocumento17 páginasAnalisis de Teoria de Juegos en Cadenas Desuministjulieth mendozaAún no hay calificaciones

- Ejercicio de Presupuesto de Ventas y CobrosDocumento6 páginasEjercicio de Presupuesto de Ventas y CobrosErika Yosaylin CasadoAún no hay calificaciones

- Contabilidad Financiera, Fiscal y AdministrativaDocumento2 páginasContabilidad Financiera, Fiscal y AdministrativaPikoyoAún no hay calificaciones

- Mapa Conceptual Sobre PlaneaciónDocumento2 páginasMapa Conceptual Sobre PlaneaciónJenny CoyakAún no hay calificaciones

- Motivación y Su Relación Con El Desempeño LaboralDocumento18 páginasMotivación y Su Relación Con El Desempeño LaboralNoly Diana Jimenez SoriaAún no hay calificaciones

- Unida 6 EeDocumento12 páginasUnida 6 EeJonathan De JesúsAún no hay calificaciones

- Unidad 3 Costos EmpresarialesDocumento7 páginasUnidad 3 Costos Empresarialesdianilla123456Aún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraRoselyn LiraAún no hay calificaciones

- Tema 1 Introducción A La Contabilidad AdministrativaDocumento11 páginasTema 1 Introducción A La Contabilidad AdministrativaJose García PalaciosAún no hay calificaciones

- Reporte de Fundamentos MacroeconomicosDocumento5 páginasReporte de Fundamentos MacroeconomicosLuisAlbertoEpitacioGonzalezAún no hay calificaciones

- Diferencias Entre Los Métodos de Producción Por Órdenes y ProcesosDocumento2 páginasDiferencias Entre Los Métodos de Producción Por Órdenes y ProcesosNicole GarciaAún no hay calificaciones

- Sintesis de Puntos 1.1 y 1.2 de Entorno MacroeconomicoDocumento2 páginasSintesis de Puntos 1.1 y 1.2 de Entorno MacroeconomicoMinerva Yessenia Caamal Ek0% (2)

- 4.5 Técnicas Modernas de CapacitaciónDocumento4 páginas4.5 Técnicas Modernas de CapacitaciónAlex BalboaAún no hay calificaciones

- Tasa de Interes Simple y CompuestoDocumento16 páginasTasa de Interes Simple y CompuestoLuis Eduardo BalderramaAún no hay calificaciones

- EXAMEN Unidad 1Documento4 páginasEXAMEN Unidad 1Lizeth RuizAún no hay calificaciones

- CostosDocumento14 páginasCostosDenis Ruiz CiezaAún no hay calificaciones

- U4 - Técnicas Gestión PresupuestariaDocumento13 páginasU4 - Técnicas Gestión PresupuestariaCarlos ParedesAún no hay calificaciones

- Presupuesto Empresarial (Terminado)Documento18 páginasPresupuesto Empresarial (Terminado)Mark Henry CordovaAún no hay calificaciones

- Practica 2da OportunidadDocumento7 páginasPractica 2da OportunidadRodrigo González RamírezAún no hay calificaciones

- Tema 3.1 CONCEPTO DE PLANEACIONDocumento11 páginasTema 3.1 CONCEPTO DE PLANEACIONRodrigo González Ramírez100% (1)

- Tema 3.5 PRESUPUESTO MAESTRODocumento11 páginasTema 3.5 PRESUPUESTO MAESTRORodrigo González RamírezAún no hay calificaciones

- GUIA DE EVALUACION Word y PPT (Parcial 4) IIA 2020Documento1 páginaGUIA DE EVALUACION Word y PPT (Parcial 4) IIA 2020Rodrigo González RamírezAún no hay calificaciones

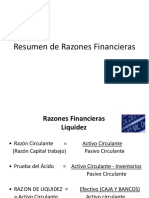

- Resumen de Razones FinancierasDocumento9 páginasResumen de Razones FinancierasRodrigo González RamírezAún no hay calificaciones

- Sesión 7 Unidad 2Documento3 páginasSesión 7 Unidad 2Willy CastilloAún no hay calificaciones

- Medicina PreventivaDocumento17 páginasMedicina PreventivaJuan MarquezAún no hay calificaciones

- Deseado de Todas Las GentesDocumento4 páginasDeseado de Todas Las GentesVicky LopezAún no hay calificaciones

- Campi Sanchez Geovanny FranklinDocumento4 páginasCampi Sanchez Geovanny FranklinGeovanny Campi SanchezAún no hay calificaciones

- MEMORIA DESCRIPTIVA NotarioDocumento2 páginasMEMORIA DESCRIPTIVA NotarioKevin KevepAún no hay calificaciones

- Chapulin WikiDocumento11 páginasChapulin WikiEl Buitre GalacticoAún no hay calificaciones

- Principio de Conducta ProcedimentalDocumento1 páginaPrincipio de Conducta Procedimentalsara cruz herreraAún no hay calificaciones

- Sistema Directo de Suministro de Agua (Instalaciones en Edificaciones Ii) PDFDocumento18 páginasSistema Directo de Suministro de Agua (Instalaciones en Edificaciones Ii) PDFAlexander Asuncion Chiclote RupayAún no hay calificaciones

- TEST de Estilos de Aprendizaje-LYNN O BRIENDocumento2 páginasTEST de Estilos de Aprendizaje-LYNN O BRIENElsa RiveraAún no hay calificaciones

- Plan de Analisis Social en VDocumento3 páginasPlan de Analisis Social en VNataly Fabiola Cabezas MaldonadoAún no hay calificaciones

- T-226 Coppel Cuauhtémoc Alta - Proveedores RAMIRO NIETO ARVIZUDocumento1 páginaT-226 Coppel Cuauhtémoc Alta - Proveedores RAMIRO NIETO ARVIZULuis Alberto ValdezAún no hay calificaciones

- Guía RealismoDocumento4 páginasGuía Realismojohan steven pascuaza meza 11-06100% (1)

- SummaryDocumento2 páginasSummaryCristofer Erick Valdiviezo CallisayaAún no hay calificaciones

- PDF 01semana 1 Libro Auditoria de Sistemas Informaticos PDF - CompressDocumento200 páginasPDF 01semana 1 Libro Auditoria de Sistemas Informaticos PDF - CompressMargarito AragonAún no hay calificaciones

- El Don de Lenguas-Fucion Profetica Parte IIDocumento7 páginasEl Don de Lenguas-Fucion Profetica Parte IIAndrés zolaloAún no hay calificaciones

- Optica Gye RucDocumento2 páginasOptica Gye Rucrocio sanchezAún no hay calificaciones

- FLÉMATICDocumento2 páginasFLÉMATICtedansaAún no hay calificaciones

- Trabajo Matemática Básica IIDocumento19 páginasTrabajo Matemática Básica IIF AGAún no hay calificaciones

- Universidad Técnica de Oruro Facultad Nacional de IngenieríaDocumento3 páginasUniversidad Técnica de Oruro Facultad Nacional de IngenieríarudyAún no hay calificaciones

- Organizaciones ComunitariasDocumento1 páginaOrganizaciones ComunitariasAli Fernandez HenriquezAún no hay calificaciones

- Cosmología Andina PDFDocumento318 páginasCosmología Andina PDFEDWIN ROJAS CALVIMONTE100% (1)

- Marx y El Derecho Moderno - Nicos PoulantzasDocumento18 páginasMarx y El Derecho Moderno - Nicos PoulantzasJeraldi RosasAún no hay calificaciones

- SIScont Manual 11Documento6 páginasSIScont Manual 11Nancy SolisAún no hay calificaciones

- Propuesta Proyecto Eduardo Marioño ARREGLANDOOO12Documento275 páginasPropuesta Proyecto Eduardo Marioño ARREGLANDOOO12ENRIQUE PONCE MONCADAAún no hay calificaciones

- Stock Almacen 21-01-2022Documento88 páginasStock Almacen 21-01-2022Audiye AlvanAún no hay calificaciones

- Actores, Poder y ConflictoDocumento1 páginaActores, Poder y ConflictoAnaJuliaPedrosoWilhelmAún no hay calificaciones