También podría gustarte

- Soportes Contables - CONTABILIDADDocumento7 páginasSoportes Contables - CONTABILIDADJonatan Ibanez100% (1)

- Definición y clasificación de asientos contablesDocumento48 páginasDefinición y clasificación de asientos contablessusana8590Aún no hay calificaciones

- Gestión de reservas con Opera PMSDocumento62 páginasGestión de reservas con Opera PMSJaver OneAún no hay calificaciones

- Organigrama de una empresa de logística y transporteDocumento3 páginasOrganigrama de una empresa de logística y transporteIveth Nieto50% (2)

- Ciclo Contable. TeoriaDocumento17 páginasCiclo Contable. TeoriaMariel Castillo Johnson100% (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Auditoria PreventivaDocumento15 páginasAuditoria PreventivaAG Erik100% (1)

- Balanza comprobación empresa 2011Documento1 páginaBalanza comprobación empresa 2011Manueljosé17 SanchezAún no hay calificaciones

- Balanza comprobación empresa 2011Documento1 páginaBalanza comprobación empresa 2011Manueljosé17 SanchezAún no hay calificaciones

- Balanza comprobación empresa 2011Documento1 páginaBalanza comprobación empresa 2011Manueljosé17 SanchezAún no hay calificaciones

- Sistema de Informacion Contable MonografiaDocumento28 páginasSistema de Informacion Contable MonografiaKOKOLUCHO2014100% (2)

- Cuestionario para Llenar Valido para Primer Parcial (Sist. Cont.)Documento6 páginasCuestionario para Llenar Valido para Primer Parcial (Sist. Cont.)Manueljosé17 SanchezAún no hay calificaciones

- Práctica Sistema ContableDocumento23 páginasPráctica Sistema ContableScarleth MoralesAún no hay calificaciones

- A-PRACTICA Sistemas de ContabilidadDocumento16 páginasA-PRACTICA Sistemas de ContabilidadllllAún no hay calificaciones

- Ensayo Ciclo ContableDocumento7 páginasEnsayo Ciclo ContableMARIAJO GUZMANAún no hay calificaciones

- Sistem As Decont A Bili DadDocumento25 páginasSistem As Decont A Bili DadGraciela RiveraAún no hay calificaciones

- Conceptos Generales de SistemaDocumento4 páginasConceptos Generales de SistemaAnderson GuillenAún no hay calificaciones

- 9Documento7 páginas9cecilio antonio carvajal perezAún no hay calificaciones

- Guias 7,8,9 Grado 11-2Documento6 páginasGuias 7,8,9 Grado 11-2Jj EscobarAún no hay calificaciones

- Soportes de ContabilidadDocumento14 páginasSoportes de ContabilidadDeissy GamboaAún no hay calificaciones

- 7 - Los Soportes de ContabilidadDocumento5 páginas7 - Los Soportes de ContabilidadJuan Kamilo SanchesAún no hay calificaciones

- Soportes ContablesDocumento9 páginasSoportes Contablesmaria escolarAún no hay calificaciones

- Cuestionario 1Documento5 páginasCuestionario 1FelixAún no hay calificaciones

- Documentos ContablesDocumento4 páginasDocumentos ContablesAlex SolisAún no hay calificaciones

- Quiénes Son Contribuyentes de Primera o Segunda CategoríaDocumento6 páginasQuiénes Son Contribuyentes de Primera o Segunda CategoríaMarthaLuciaCardenasAún no hay calificaciones

- Partes Del Documento ContableDocumento8 páginasPartes Del Documento ContableBruce WaneAún no hay calificaciones

- Importancia de La ContabilidadDocumento12 páginasImportancia de La ContabilidadDinamica TecnicoAún no hay calificaciones

- LOSSOPORTESCONTABLESDocumento4 páginasLOSSOPORTESCONTABLESMarvin Céspedes PedrazasAún no hay calificaciones

- TallerDocumento3 páginasTallerjohana montañaAún no hay calificaciones

- Proceso Contable GubernamentalDocumento15 páginasProceso Contable GubernamentalJessica Quijandría Tenorio100% (1)

- Tarea S13 Contabilidad 2Documento7 páginasTarea S13 Contabilidad 2Jennifer GomezAún no hay calificaciones

- Ciclo contable y estados financieros bajo NIIF PymesDocumento8 páginasCiclo contable y estados financieros bajo NIIF Pymeselymer de los santos gomezAún no hay calificaciones

- Cuentas contables, clasificación y tiposDocumento3 páginasCuentas contables, clasificación y tiposRosa Annelys Javier VargasAún no hay calificaciones

- Comprobantes Contables 1 1Documento5 páginasComprobantes Contables 1 1Lilian EsquetiAún no hay calificaciones

- Proceso Contable: Documentos, Jornalización y AsientosDocumento25 páginasProceso Contable: Documentos, Jornalización y AsientosKaren LiiseThAún no hay calificaciones

- EjerciciosUnidad4ContabilidadDocumento4 páginasEjerciciosUnidad4ContabilidadAdelaida WadníparAún no hay calificaciones

- Resumen Practica Contable 1Documento6 páginasResumen Practica Contable 1vero remoAún no hay calificaciones

- Libros contables, soportes y valuación inventarioDocumento5 páginasLibros contables, soportes y valuación inventarioJeiner AnayaAún no hay calificaciones

- Folleto2 120527183550 Phpapp01 PDFDocumento89 páginasFolleto2 120527183550 Phpapp01 PDFFrederick CortésAún no hay calificaciones

- Libros de ContabilidadDocumento5 páginasLibros de ContabilidadOrianaJimenezAún no hay calificaciones

- Integración de cuentas y estados financierosDocumento3 páginasIntegración de cuentas y estados financierosAlberto Barrera GarciaAún no hay calificaciones

- Soportes contables e investigación de estados financierosDocumento11 páginasSoportes contables e investigación de estados financierosJulianLeonardoMosqueraAlbaAún no hay calificaciones

- Protocolo Individual FDC MabaDocumento9 páginasProtocolo Individual FDC MabaMaria Bermejo AriasAún no hay calificaciones

- InverDocumento8 páginasInveralvadie571Aún no hay calificaciones

- TallerDocumento9 páginasTallerIrianny Alejandra SerranoAún no hay calificaciones

- CicloContableDocumento22 páginasCicloContableReynaldo RAMOSAún no hay calificaciones

- Soportes ContableDocumento6 páginasSoportes ContableMICHEL DAYANA ROMERO CAICEDOAún no hay calificaciones

- Soportes ContablesDocumento8 páginasSoportes ContablesKATERIN YULIETH MARQUEZ PALMAAún no hay calificaciones

- Generalidades de ContabilidadDocumento25 páginasGeneralidades de ContabilidadPatricia MuñozAún no hay calificaciones

- Proceso Contable 1 ModifDocumento115 páginasProceso Contable 1 Modifjesusrdzlopez100% (1)

- Actividad 2 Taller - Unidad 2Documento12 páginasActividad 2 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Contabilidad y sus principios básicosDocumento48 páginasContabilidad y sus principios básicosBlanca DccqAún no hay calificaciones

- Actividad - Cuestionario No. 01 Soportes ContablesDocumento23 páginasActividad - Cuestionario No. 01 Soportes ContablesJhon Fredy TorrenteAún no hay calificaciones

- Documentos CorrientesDocumento12 páginasDocumentos Corrienteswilmerisvr100% (2)

- Sistema de Documentacion ContableDocumento6 páginasSistema de Documentacion ContablejustmedubyAún no hay calificaciones

- TRABAJO FINAL Sistema de Contabilidad.Documento27 páginasTRABAJO FINAL Sistema de Contabilidad.Yuberkys AlagraciaAún no hay calificaciones

- Soportes ContablesDocumento10 páginasSoportes ContablesRafaDavidAún no hay calificaciones

- Informe Sistema ContableDocumento10 páginasInforme Sistema ContableAiskel MedinaAún no hay calificaciones

- Ciclos de TransaccionesDocumento43 páginasCiclos de TransaccionesPatricia Miranda AlcudiaAún no hay calificaciones

- Soportes contablesDocumento8 páginasSoportes contablesAlejandra ArboledaAún no hay calificaciones

- Documentos Comerciales y Titulos de ValoresDocumento46 páginasDocumentos Comerciales y Titulos de ValoresLorena GaonaAún no hay calificaciones

- ACTIV 3 UNID 1 - Principios de ContabilidadDocumento5 páginasACTIV 3 UNID 1 - Principios de ContabilidadjmerinhoAún no hay calificaciones

- Guia y Taller Cuentas Nominales Contables Doc Juan Calixto 1102 Lapso 4Documento3 páginasGuia y Taller Cuentas Nominales Contables Doc Juan Calixto 1102 Lapso 4Natalia Florez PeñarandaAún no hay calificaciones

- CONTABILIDADDocumento4 páginasCONTABILIDADAnnyVargasAún no hay calificaciones

- Soportes de contabilidad: concepto, tipos y aplicaciónDocumento4 páginasSoportes de contabilidad: concepto, tipos y aplicaciónPedro Gilberto PulidoAún no hay calificaciones

- Elaboración estados financieros consolidadosDocumento9 páginasElaboración estados financieros consolidadosLuis Ernesto EncarnacionAún no hay calificaciones

- Nota de CreditoDocumento2 páginasNota de CreditoManueljosé17 SanchezAún no hay calificaciones

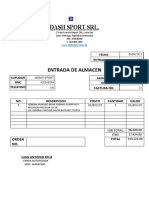

- Formato de Entrada de AlmacénDocumento2 páginasFormato de Entrada de AlmacénManueljosé17 SanchezAún no hay calificaciones

- Recibo de IngresoDocumento1 páginaRecibo de IngresoManueljosé17 SanchezAún no hay calificaciones

- Formato FacturaDocumento2 páginasFormato FacturaManueljosé17 SanchezAún no hay calificaciones

- Tercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Documento55 páginasTercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Manueljosé17 SanchezAún no hay calificaciones

- Trabajo Regimen Fiscal LLDocumento7 páginasTrabajo Regimen Fiscal LLManueljosé17 SanchezAún no hay calificaciones

- Asignacion Del Primer Contabilidad Avanzada Ii Seccion Con-800-004..Documento4 páginasAsignacion Del Primer Contabilidad Avanzada Ii Seccion Con-800-004..Ingrid Milenia Perez MatosAún no hay calificaciones

- 2do. Parcial. La Regla Del Producto. Calculo IDocumento2 páginas2do. Parcial. La Regla Del Producto. Calculo IManueljosé17 SanchezAún no hay calificaciones

- Clases 9 Esp-Basico PDFDocumento14 páginasClases 9 Esp-Basico PDFManueljosé17 SanchezAún no hay calificaciones

- Cuentas contables y tiposDocumento3 páginasCuentas contables y tiposManueljosé17 SanchezAún no hay calificaciones

- Auditoria IIDocumento5 páginasAuditoria IIManueljosé17 SanchezAún no hay calificaciones

- Catálogo de cuentas contables: estructura y origen de cada cuentaDocumento5 páginasCatálogo de cuentas contables: estructura y origen de cada cuentaManueljosé17 SanchezAún no hay calificaciones

- Clases 8 Esp-BasicoDocumento20 páginasClases 8 Esp-BasicoManueljosé17 SanchezAún no hay calificaciones

- Clases 9 Esp-Basico PDFDocumento14 páginasClases 9 Esp-Basico PDFManueljosé17 SanchezAún no hay calificaciones

- Clases 9 Esp-Basico PDFDocumento14 páginasClases 9 Esp-Basico PDFManueljosé17 SanchezAún no hay calificaciones

- Clases para SocializarDocumento2 páginasClases para SocializarManueljosé17 Sanchez50% (2)

- Practica Iii-1 PDFDocumento5 páginasPractica Iii-1 PDFGuadalupe0% (1)

- Análisis de La Necesidad de Regular La Tarjeta de Crédito en Una Ley EspecíficaDocumento99 páginasAnálisis de La Necesidad de Regular La Tarjeta de Crédito en Una Ley EspecíficaFrancis MelchorAún no hay calificaciones

- Proceso de elaboración de la nómina paso a pasoDocumento19 páginasProceso de elaboración de la nómina paso a pasogerman enriqueAún no hay calificaciones

- Asitencia Dia Viernes 08-10-21Documento25 páginasAsitencia Dia Viernes 08-10-21Yerly Yamile LINARES AGATONAún no hay calificaciones

- Cadena de SuministrosDocumento17 páginasCadena de SuministrosAdrián QuevedoAún no hay calificaciones

- Planeación AnotacionesDocumento21 páginasPlaneación AnotacionesJesús A. CórdovaAún no hay calificaciones

- Carla Lorenzo, 2017-1177, Derecho de La Regulacion Economica Unidad 2Documento5 páginasCarla Lorenzo, 2017-1177, Derecho de La Regulacion Economica Unidad 2Carla Patricia Lorenzo EstévezAún no hay calificaciones

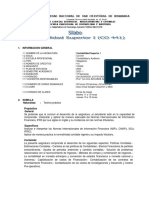

- Silabo CO 441 Contabilidad Superior IDocumento5 páginasSilabo CO 441 Contabilidad Superior ILizbeth Nairobi Cruces HuamaniAún no hay calificaciones

- Condiciones Generales Interbank Asistencia CompletaDocumento37 páginasCondiciones Generales Interbank Asistencia CompletaVita LyAún no hay calificaciones

- Informe de Adjudicación Directa Servicio Internet Cañete Rev00FINALDocumento20 páginasInforme de Adjudicación Directa Servicio Internet Cañete Rev00FINALgiancarlo israel garcia paredesAún no hay calificaciones

- Parque Ecoturistico Huayapam - Buscar Con GoogleDocumento1 páginaParque Ecoturistico Huayapam - Buscar Con GoogleAriel HdzAún no hay calificaciones

- Eduardo Perez SantanaDocumento4 páginasEduardo Perez SantanaMoises MontesAún no hay calificaciones

- EMP-IS-0105010201 InstructivoGestionar incidenciasUKDocumento7 páginasEMP-IS-0105010201 InstructivoGestionar incidenciasUKdumar.huertasAún no hay calificaciones

- Formato Solicitud CreditoDocumento31 páginasFormato Solicitud CreditoCartera Hotel Radisson CartagenaAún no hay calificaciones

- Informe de Práctica - VoIPDocumento9 páginasInforme de Práctica - VoIPJose Maximiliano Villegas VazquezAún no hay calificaciones

- Metodos de Conciliacion Bancaria Sareth ReyesDocumento18 páginasMetodos de Conciliacion Bancaria Sareth ReyesSareth ReyesAún no hay calificaciones

- Programacion de Examenes Paciales 2021 IiDocumento13 páginasProgramacion de Examenes Paciales 2021 IiSebastian Irvin Chavez CondeAún no hay calificaciones

- Cuestionario Sobre IPTVDocumento5 páginasCuestionario Sobre IPTVVladimir FloresAún no hay calificaciones

- Tarea Modulo 4Documento3 páginasTarea Modulo 4Xime MachorroAún no hay calificaciones

- Santiago Pupo Cogollo Tabla de Tecnologias EthernetDocumento5 páginasSantiago Pupo Cogollo Tabla de Tecnologias EthernetSantiago Pupo CogolloAún no hay calificaciones

- Hoja de Vida Jacqueline Rabelo AlmeydaDocumento12 páginasHoja de Vida Jacqueline Rabelo AlmeydaJACKELINE RAVELO ALMEIDA RAVELO ALMEIDAAún no hay calificaciones

- Manual de Usuarios 7811-ISSFADocumento1 páginaManual de Usuarios 7811-ISSFAMaximo ApoloAún no hay calificaciones

- Cotización de Sistemas de Cámaras CCTVDocumento3 páginasCotización de Sistemas de Cámaras CCTVDiego DaponteAún no hay calificaciones

- EjercicionESTADOSnFINANCIEROS 726465470c7a553Documento11 páginasEjercicionESTADOSnFINANCIEROS 726465470c7a553Bryan GuerreroAún no hay calificaciones

- Asientos de SegurosDocumento25 páginasAsientos de SegurosIngrid Jhoselyn Aranda LucanaAún no hay calificaciones

- Factura Cantv Nro F000738203603Documento1 páginaFactura Cantv Nro F000738203603Oskarina NavasAún no hay calificaciones

- Trabajo Redes Natalia y Sofía 1ºCDocumento2 páginasTrabajo Redes Natalia y Sofía 1ºCEl Azzouzi Yasm�nAún no hay calificaciones