También podría gustarte

- Unidad 5 - Efectos Auxiliares de Las ObligacionesDocumento11 páginasUnidad 5 - Efectos Auxiliares de Las ObligacionesNico BocanegraAún no hay calificaciones

- Cuadro Sinoptico de Delitos Derecho Penal EconomicoDocumento2 páginasCuadro Sinoptico de Delitos Derecho Penal EconomicoBeatriz Elena BarrenecheAún no hay calificaciones

- Tema 3.B. I. de Suces y DonacDocumento11 páginasTema 3.B. I. de Suces y Donacfermin bermudezAún no hay calificaciones

- 36095010Documento42 páginas36095010Anggela Sanchez RodriguezAún no hay calificaciones

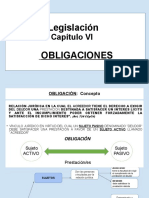

- Power Point Capítulo 6 ObligacionesDocumento24 páginasPower Point Capítulo 6 ObligacionesFederico SepulvedaAún no hay calificaciones

- Curso Calculo Daños y PerjuiciosDocumento25 páginasCurso Calculo Daños y PerjuiciosAriel Rodrigo Gonzales AliAún no hay calificaciones

- Tratamiento Tributario Del FideicomisoDocumento2 páginasTratamiento Tributario Del FideicomisoAldo LuqueAún no hay calificaciones

- Taller 1 Tema 1,2,3 Legislacion Fiscal y TributariaDocumento4 páginasTaller 1 Tema 1,2,3 Legislacion Fiscal y TributariaNina CedeñoAún no hay calificaciones

- Impuestos A La SucesionDocumento19 páginasImpuestos A La SucesionNikolas Steven Florez MarroquinAún no hay calificaciones

- Siniestros Cubiertos Por Indemnzacion y SegurosDocumento4 páginasSiniestros Cubiertos Por Indemnzacion y SegurosIngrid Alvarez AbrellaAún no hay calificaciones

- Indemnizaciones PDFDocumento4 páginasIndemnizaciones PDFanon_588827038Aún no hay calificaciones

- FidecomisoDocumento2 páginasFidecomisoDianys CaballeroAún no hay calificaciones

- Topicos de La ResponsabilidadDocumento46 páginasTopicos de La ResponsabilidadAngie M. Varona100% (1)

- Seminario de Beneficiario FinalDocumento90 páginasSeminario de Beneficiario FinaljjgamarraalvaradoAún no hay calificaciones

- Clase 5 Parte 2 - VALIDADA CC JDFDocumento29 páginasClase 5 Parte 2 - VALIDADA CC JDFMaría MagdalenaAún no hay calificaciones

- Ingreso FiscalDocumento7 páginasIngreso FiscalViviana Andrea GuevaraAún no hay calificaciones

- Medidas Cautelares para Futura Ejecución ForzadaDocumento20 páginasMedidas Cautelares para Futura Ejecución Forzadajeanvyrgo124Aún no hay calificaciones

- CIG-2024Documento25 páginasCIG-2024sil.sole.francoAún no hay calificaciones

- M9 U2 S3 A1Documento9 páginasM9 U2 S3 A1Fernando Avila Castro100% (1)

- S4. Derecho Empresarial.Documento31 páginasS4. Derecho Empresarial.nayelisotoyabarAún no hay calificaciones

- Colación e Indivisión SucesoriaDocumento42 páginasColación e Indivisión SucesoriaGuadalupe GuioAún no hay calificaciones

- Puf 08 2015 Efectos Fiscales en MateriaDocumento4 páginasPuf 08 2015 Efectos Fiscales en MateriaBolivar ZarateAún no hay calificaciones

- Resumen Concursos y Quiebras TERMINADODocumento25 páginasResumen Concursos y Quiebras TERMINADOIgnacio VallejosAún no hay calificaciones

- Resumen Del Libro 2 ParcialDocumento11 páginasResumen Del Libro 2 ParcialDaniel GuixAún no hay calificaciones

- g2 Aspectos Conceptuales Del Impuesto A La RentaDocumento12 páginasg2 Aspectos Conceptuales Del Impuesto A La RentaJair Angelo Salvador ChavezAún no hay calificaciones

- Valoración de Daños PatrimonialesDocumento112 páginasValoración de Daños PatrimonialesDiana García CobeñasAún no hay calificaciones

- JHR - Presentación PN 2023 - CGRVDocumento188 páginasJHR - Presentación PN 2023 - CGRVYeimi GaitanAún no hay calificaciones

- MatrizDocumento3 páginasMatrizaAún no hay calificaciones

- Tarea Semana 9 Derecho EmpresarialDocumento4 páginasTarea Semana 9 Derecho EmpresarialGustavo Alberto MartinezAún no hay calificaciones

- Impuesto RentaDocumento54 páginasImpuesto RentaPamela Mancilla EfficaAún no hay calificaciones

- 3°UNIDADDocumento13 páginas3°UNIDADQuetza CandiaAún no hay calificaciones

- Unidades 4 y 5Documento93 páginasUnidades 4 y 5Maria Jose QuinodozAún no hay calificaciones

- Modalidades Generales de Los Negocios Jurídicos: Abog. Leila Tapia SuarezDocumento10 páginasModalidades Generales de Los Negocios Jurídicos: Abog. Leila Tapia SuarezGabriela FuentesAún no hay calificaciones

- Cuadro Comparativo ImpuestosDocumento5 páginasCuadro Comparativo ImpuestosStiven HoyosAún no hay calificaciones

- Composición Patrimonial de La Sociedad ConyugalDocumento4 páginasComposición Patrimonial de La Sociedad ConyugalAnonymous Zmy0pN26wAAún no hay calificaciones

- Documento Explicativo Sobre Garantias CrediticiasDocumento12 páginasDocumento Explicativo Sobre Garantias CrediticiasAngie Juliana CHINCHILLA NEIRAAún no hay calificaciones

- S6 PDFDocumento21 páginasS6 PDFwilderAún no hay calificaciones

- Taller 8 Legislación ComercialDocumento12 páginasTaller 8 Legislación ComercialOrlando Aragonés GarcíaAún no hay calificaciones

- Dra. Lange y Dr. DiezDocumento71 páginasDra. Lange y Dr. DiezDamian Di BarboraAún no hay calificaciones

- Cartilla Instrucciones Personas - 5Documento17 páginasCartilla Instrucciones Personas - 5Angie Canales RivasAún no hay calificaciones

- COLACION SucesionesDocumento1 páginaCOLACION SucesionesAdelma benitesAún no hay calificaciones

- Mapa Conceptual de Angela N°065Documento4 páginasMapa Conceptual de Angela N°065Angela88% (8)

- Clases de ObligacionesDocumento25 páginasClases de Obligacionesjuan lopezAún no hay calificaciones

- Incumplimiento de Las ObligacionesDocumento25 páginasIncumplimiento de Las ObligacionesYacov LanuzaAún no hay calificaciones

- Transmision de Bienes - CPC Rodolfo Jeronimo - Consultorio Fiscal 2016 PDFDocumento7 páginasTransmision de Bienes - CPC Rodolfo Jeronimo - Consultorio Fiscal 2016 PDFjuandomingopAún no hay calificaciones

- Clasificación Tributos Venezuela Esta Es 2019Documento47 páginasClasificación Tributos Venezuela Esta Es 2019Ailsa Estaba0% (1)

- Generalidades de La Legislación TributariaDocumento26 páginasGeneralidades de La Legislación TributariaCristhian ChacónAún no hay calificaciones

- Fideicomiso Articulo PDFDocumento4 páginasFideicomiso Articulo PDFSilvia Quispe CerinAún no hay calificaciones

- Impuesto A La RentaDocumento44 páginasImpuesto A La RentaGABRIELA YAMILET SUNI KCALAAún no hay calificaciones

- U1 APE2 Cumplimiento TributarioDocumento4 páginasU1 APE2 Cumplimiento TributarioKaty SotoAún no hay calificaciones

- PRESENTACION IVA - DERECHO TRIBUTARIO II - UNIACC - 2020 - 2021 TresDocumento122 páginasPRESENTACION IVA - DERECHO TRIBUTARIO II - UNIACC - 2020 - 2021 TresFrancisca TamayoAún no hay calificaciones

- Presentacion Iva - Derecho Tributario II - Uniacc - 2020 - 2021 Ultima Version 29-07-2020Documento124 páginasPresentacion Iva - Derecho Tributario II - Uniacc - 2020 - 2021 Ultima Version 29-07-2020FRANCESCA VALDIVIESO MONTEROAún no hay calificaciones

- Isr AvrDocumento111 páginasIsr AvrFrida VBcAún no hay calificaciones

- VA21 Liquidadores Sanciones Exogena Resueltas en 2022Documento118 páginasVA21 Liquidadores Sanciones Exogena Resueltas en 2022Aleyda CordobaAún no hay calificaciones

- Otras Obligaciones Tributarias Carlos Giovanni RodriguezDocumento143 páginasOtras Obligaciones Tributarias Carlos Giovanni RodriguezIvan D Vélez SAún no hay calificaciones

- Productos Bancarios de ActivoDocumento1 páginaProductos Bancarios de ActivoEsperanza CasadoAún no hay calificaciones

- Clase Vi Nacimiento Obligac. Trib. Domicilio FiscalDocumento34 páginasClase Vi Nacimiento Obligac. Trib. Domicilio FiscalHugo SoriaAún no hay calificaciones

- Clasificacion Aranceralia. Actividad 02Documento4 páginasClasificacion Aranceralia. Actividad 02René Gerardo CardonaAún no hay calificaciones

- Candidog A2u7 DPDocumento15 páginasCandidog A2u7 DPGABRIEL CANDIDO FLORES100% (1)

- Elementos esenciales : partes y carácter indemnizatorio del contratoDe EverandElementos esenciales : partes y carácter indemnizatorio del contratoAún no hay calificaciones

- Práctica IRPFDocumento3 páginasPráctica IRPFLol AccountAún no hay calificaciones

- Tarea2 Macro2 Tema1 Ejercicio5 49249303RDocumento1 páginaTarea2 Macro2 Tema1 Ejercicio5 49249303RLol AccountAún no hay calificaciones

- Wuolah Free Temas 1 Al 4Documento7 páginasWuolah Free Temas 1 Al 4Lol AccountAún no hay calificaciones

- Wuolah Free Esquema Tema 2Documento2 páginasWuolah Free Esquema Tema 2Lol AccountAún no hay calificaciones

- Wuolah Free Examen AnalisisDocumento8 páginasWuolah Free Examen AnalisisLol AccountAún no hay calificaciones

- Charla 11-11Documento3 páginasCharla 11-11Lol AccountAún no hay calificaciones

- Apuntes Temas 1 y 2Documento19 páginasApuntes Temas 1 y 2Lol AccountAún no hay calificaciones

- Tarea2 Macro2 Tema1 Ejercicio5 49249303RDocumento1 páginaTarea2 Macro2 Tema1 Ejercicio5 49249303RLol AccountAún no hay calificaciones

- Wuolah Free Cuestionario Econometria Tema 3 y 4Documento8 páginasWuolah Free Cuestionario Econometria Tema 3 y 4Lol AccountAún no hay calificaciones

- Wuolah Free XKDocumento7 páginasWuolah Free XKLol AccountAún no hay calificaciones

- Wuolah Free Cuestionario T3y4 3Documento7 páginasWuolah Free Cuestionario T3y4 3Lol AccountAún no hay calificaciones

- Wuolah Free TEMA 5Documento9 páginasWuolah Free TEMA 5Lol AccountAún no hay calificaciones

- Cronograma 1C - 21-22 - 3ºECO - G1 - 1CDocumento5 páginasCronograma 1C - 21-22 - 3ºECO - G1 - 1CLol AccountAún no hay calificaciones

- Wuolah Free Preguntas ExamenDocumento27 páginasWuolah Free Preguntas ExamenLol AccountAún no hay calificaciones

- Formulación Inorgánica IUPAC 2005Documento42 páginasFormulación Inorgánica IUPAC 2005Lol AccountAún no hay calificaciones

- Curso Bitcoin UMUDocumento1 páginaCurso Bitcoin UMULol AccountAún no hay calificaciones

- Principado Asturias Es 0Documento156 páginasPrincipado Asturias Es 0Lol AccountAún no hay calificaciones

- Cronograma 1C - 21-22-4º GECO GRUPO 2 Fecha 21 - 09 - 2021Documento5 páginasCronograma 1C - 21-22-4º GECO GRUPO 2 Fecha 21 - 09 - 2021Lol AccountAún no hay calificaciones

- Evolución Del Tipo de Interés EspañolDocumento2 páginasEvolución Del Tipo de Interés EspañolLol AccountAún no hay calificaciones

- Manual Registro Online Acuerdo AcadémicoDocumento11 páginasManual Registro Online Acuerdo AcadémicoLol AccountAún no hay calificaciones

- Wuolah Free TEMA 10 MACRO IDocumento8 páginasWuolah Free TEMA 10 MACRO ILol AccountAún no hay calificaciones

- Circular 1 Pruebas Fsicas 060921Documento4 páginasCircular 1 Pruebas Fsicas 060921Lol AccountAún no hay calificaciones

- Gerundios e InfinitivosDocumento1 páginaGerundios e InfinitivosMiguel Angel Contreras RuizAún no hay calificaciones

- Wuolah Free TEMA 4 MACRO IDocumento7 páginasWuolah Free TEMA 4 MACRO ILol AccountAún no hay calificaciones

- Wuolah-Free-Test TEMA 1 (Parte 2º) V2Documento15 páginasWuolah-Free-Test TEMA 1 (Parte 2º) V2Lol AccountAún no hay calificaciones

- Normas y Baremos de Clasificacion FB-2T 2021-2022Documento10 páginasNormas y Baremos de Clasificacion FB-2T 2021-2022Lol AccountAún no hay calificaciones

- Wuolah Free TEMA 10 MACRO IDocumento8 páginasWuolah Free TEMA 10 MACRO ILol AccountAún no hay calificaciones

- wuolah-free-TEST TEMA 2 SAKAI V2Documento13 páginaswuolah-free-TEST TEMA 2 SAKAI V2Lol AccountAún no hay calificaciones

- Wuolah Free Practicastemas3y4Documento4 páginasWuolah Free Practicastemas3y4Lol AccountAún no hay calificaciones

- II Libro Blanco de La Profesion Naturopatica - FenacoDocumento306 páginasII Libro Blanco de La Profesion Naturopatica - FenacoOlivia MaroAún no hay calificaciones

- 1cs-Gu-0010 Lineamientos para La Recopilación y Verificación Del - Instrumento de Recolección de Información Del Servicio de Policía Iris - P1Documento11 páginas1cs-Gu-0010 Lineamientos para La Recopilación y Verificación Del - Instrumento de Recolección de Información Del Servicio de Policía Iris - P1alexander melo67% (3)

- Memoria Descriptiva Viviendas Techo PropioDocumento2 páginasMemoria Descriptiva Viviendas Techo Propiofernando0% (1)

- OBJETIVO ESPECIFICO Segunda Entrega .Documento4 páginasOBJETIVO ESPECIFICO Segunda Entrega .Jaidy ZuñigaAún no hay calificaciones

- Guia Aprendizaje 6to Grado Ciencia f3 s11Documento8 páginasGuia Aprendizaje 6to Grado Ciencia f3 s11Juan Carlos CórdovaAún no hay calificaciones

- Tema 1. Línea Básica. Carta CertificadaDocumento4 páginasTema 1. Línea Básica. Carta CertificadaPepe MartinezAún no hay calificaciones

- Tratamiento SecundarioDocumento22 páginasTratamiento SecundarioPedro wiliamAún no hay calificaciones

- Evaluacion9 CDocumento2 páginasEvaluacion9 CCarmen Ruiz RuizAún no hay calificaciones

- Estudio de Caso - Semana 2Documento3 páginasEstudio de Caso - Semana 2Yohanna Segura100% (1)

- Mora Martinez Actividad1mercadeoestrategicoDocumento7 páginasMora Martinez Actividad1mercadeoestrategicoSoraida OicataAún no hay calificaciones

- Explorando La Sala Oscura El Cine Porno PDFDocumento4 páginasExplorando La Sala Oscura El Cine Porno PDFClaudiaPirvanAún no hay calificaciones

- Estilos de Crianza FamiliarDocumento11 páginasEstilos de Crianza FamiliarMaría InésAún no hay calificaciones

- Ubicacion - LA CONÍFERA DEL FIN DEL MUNDO MUNDO EL CIPRÉS DE LAS GUAITECASDocumento4 páginasUbicacion - LA CONÍFERA DEL FIN DEL MUNDO MUNDO EL CIPRÉS DE LAS GUAITECASMarcos MengerAún no hay calificaciones

- Instituto Tecnológico de Santo Domingo Intec Finanzas I Práctica Autoevaluación NOMBRE: Eric Javier Encarnacion Castillo ID: 1116216Documento4 páginasInstituto Tecnológico de Santo Domingo Intec Finanzas I Práctica Autoevaluación NOMBRE: Eric Javier Encarnacion Castillo ID: 1116216Eric EncarnacionAún no hay calificaciones

- Tabla Referencial de Honorarios Minimos Del AbogadoDocumento1 páginaTabla Referencial de Honorarios Minimos Del Abogadocattleya28100% (5)

- Edipo ReyDocumento4 páginasEdipo ReySebastian100% (5)

- Modce 007Documento17 páginasModce 007juan sanchezAún no hay calificaciones

- El Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioDocumento6 páginasEl Inmueble Que Quedara Como Garantía Del Presente Es El Ubicado en La Calle Zurich #113, CondominioivanAún no hay calificaciones

- Derrame de Productos QuímicosDocumento1 páginaDerrame de Productos QuímicosKatherine Mucha RafaelAún no hay calificaciones

- Evaluación Artes Visuales Pueblos OriginariosDocumento1 páginaEvaluación Artes Visuales Pueblos OriginariosAndrea Saavedra SandovalAún no hay calificaciones

- URJC - Grado Contabilidad y Finanzas (Semipresencial) - Decisiones de Inversión. Tema 4Documento22 páginasURJC - Grado Contabilidad y Finanzas (Semipresencial) - Decisiones de Inversión. Tema 4PrincessGame1Aún no hay calificaciones

- s1 Gestion de Procesos AdministrativosDocumento20 páginass1 Gestion de Procesos AdministrativosBryant TelloAún no hay calificaciones

- GRUPO 1 - Instrumentos FinancierosDocumento26 páginasGRUPO 1 - Instrumentos FinancierosSiomara PerezAún no hay calificaciones

- Check List Ley 28.898Documento4 páginasCheck List Ley 28.898enterconsultores4Aún no hay calificaciones

- Herbert Simon Resumen 1 y 3 Límites de La RazónDocumento3 páginasHerbert Simon Resumen 1 y 3 Límites de La RazónAlfonso Torusso100% (1)

- Valoracion - Catastral Manuel Alcázar PDFDocumento92 páginasValoracion - Catastral Manuel Alcázar PDFLuis Antonio CabaredaAún no hay calificaciones

- Plan de Acción1Documento2 páginasPlan de Acción1Danie NoachAún no hay calificaciones

- Resumen Lectura 1 Etica y CiudadaniaDocumento3 páginasResumen Lectura 1 Etica y CiudadaniaKmiloAguilar50% (2)

- Metodo Inductivo Carta A Los EfesiosDocumento6 páginasMetodo Inductivo Carta A Los Efesiossamuelarev27Aún no hay calificaciones

- Tema 05 Jesus Nos Da A Conocer A Su PadreDocumento8 páginasTema 05 Jesus Nos Da A Conocer A Su PadreSofiaAún no hay calificaciones