También podría gustarte

- Taller Democracia 10Documento3 páginasTaller Democracia 10FERNANDO BILBAO100% (1)

- JoanaFernandes M3A2 KILÓMETROCERODocumento18 páginasJoanaFernandes M3A2 KILÓMETROCEROJoana Fernandes100% (1)

- Tema 5Documento39 páginasTema 5Lia HernándezAún no hay calificaciones

- Hoja de Calculo Ahorro y Costes AutoconsumoDocumento5 páginasHoja de Calculo Ahorro y Costes AutoconsumoVillacienzo VillacienzoAún no hay calificaciones

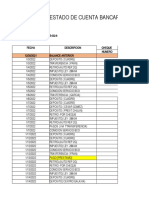

- Iban: Saldo Disponible: Periodo:: Concepto Fecha Importe SaldoDocumento8 páginasIban: Saldo Disponible: Periodo:: Concepto Fecha Importe SaldoOmar AbakhtiAún no hay calificaciones

- D 14102931Documento5 páginasD 14102931gema30341410Aún no hay calificaciones

- Manual Armamento Y TiroDocumento93 páginasManual Armamento Y TiroEsdeprip EscuelaAún no hay calificaciones

- Fernandez Navarro Carla CF02 TareaDocumento6 páginasFernandez Navarro Carla CF02 TareaCarla Fernandez NavarroAún no hay calificaciones

- Solucion Caso Practico Unidad 2 JSMDocumento4 páginasSolucion Caso Practico Unidad 2 JSMJonathan Cañon sanchezAún no hay calificaciones

- Plan Pago Hipoteca AndreiDocumento5 páginasPlan Pago Hipoteca AndreiAndrei Dimitri JimenezAún no hay calificaciones

- Cierre Ejercicio 2021 - Presupuesto 2022Documento1 páginaCierre Ejercicio 2021 - Presupuesto 2022Comunidad de regantes Jucar-TuriaAún no hay calificaciones

- Fraccionamiento IgvDocumento4 páginasFraccionamiento IgvRichard VillarAún no hay calificaciones

- Ejercicio Ajuste 3Documento16 páginasEjercicio Ajuste 3Cassandra SandovalAún no hay calificaciones

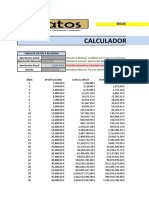

- Calculadora Interés CompuestoDocumento8 páginasCalculadora Interés CompuestoAxoben BastidasAún no hay calificaciones

- Copia de EmpresaaaghhDocumento13 páginasCopia de EmpresaaaghhRenzzo Viteri HuertasAún no hay calificaciones

- Punto MuertoDocumento1 páginaPunto Muertoisma.snchz.02Aún no hay calificaciones

- Tramos Cotizacion Autonomos 2023Documento2 páginasTramos Cotizacion Autonomos 2023Elisa CarreroAún no hay calificaciones

- Examen Finanzas 1 Unidad Nicolas Vizcarra BenitesDocumento8 páginasExamen Finanzas 1 Unidad Nicolas Vizcarra BenitesLucas LucasAún no hay calificaciones

- Extracto OlimpicaDocumento2 páginasExtracto OlimpicaEsperanza Rojas FernandezAún no hay calificaciones

- Práctica A13. - Leasing (Soluciones)Documento3 páginasPráctica A13. - Leasing (Soluciones)Nacho GallegoAún no hay calificaciones

- PFB Tema 3Documento1 páginaPFB Tema 3khbbjqvpx8Aún no hay calificaciones

- Balance de Comprobación, EMDocumento4 páginasBalance de Comprobación, EMAna Garcia CastelaoAún no hay calificaciones

- Factor Prestacional Mano de ObraDocumento2 páginasFactor Prestacional Mano de ObraAstrid JaimesAún no hay calificaciones

- Anexo 21Documento1242 páginasAnexo 21Yina Choéz MartilloAún no hay calificaciones

- Evaluacion Final ContaI V2Documento34 páginasEvaluacion Final ContaI V2isagare23Aún no hay calificaciones

- JOSEPSPACOSTABRAVADocumento10 páginasJOSEPSPACOSTABRAVAAlex PeñaAún no hay calificaciones

- Plan Economico y Financiero Con Analisis AfDocumento6 páginasPlan Economico y Financiero Con Analisis Afapi-611275194Aún no hay calificaciones

- Ejercicios 17-01-2023 LibroDocumento8 páginasEjercicios 17-01-2023 LibroJaloba JalobaAún no hay calificaciones

- Caso 1 Reparticion de Utilidades TrabajadoresDocumento2 páginasCaso 1 Reparticion de Utilidades TrabajadoresFiorella Calizaya NinaAún no hay calificaciones

- Ofi 06Documento14 páginasOfi 06luismuela481Aún no hay calificaciones

- Plan de Negocio JUANDocumento34 páginasPlan de Negocio JUANSamuelAún no hay calificaciones

- Act 2 Caso PracticoDocumento14 páginasAct 2 Caso PracticoAc Tllez A L AidaAún no hay calificaciones

- Cuadros LeasingDocumento4 páginasCuadros LeasingLindsey MontoyaAún no hay calificaciones

- AUTO REPUESTOS 2G-10!09!2022 Sabado - Xlsx-DayanaDocumento46 páginasAUTO REPUESTOS 2G-10!09!2022 Sabado - Xlsx-DayanaStephanie R. DiazAún no hay calificaciones

- Calculadora Interés Compuesto - IdatosDocumento8 páginasCalculadora Interés Compuesto - IdatosFernando Valera NegroAún no hay calificaciones

- C Apolosoft Mekano Remoto93 Mekano Remoto Nativos Auxiliar ContableDocumento6 páginasC Apolosoft Mekano Remoto93 Mekano Remoto Nativos Auxiliar ContableLIA JOHANA PINZON NAICID (MEDELLIN)Aún no hay calificaciones

- Tarifas Amarres 2022Documento1 páginaTarifas Amarres 2022Yellow KersieAún no hay calificaciones

- Examen Global Recuperación Mask Singer SolucionadoDocumento10 páginasExamen Global Recuperación Mask Singer SolucionadoEzequiel Marín RomeroAún no hay calificaciones

- Nomina 2021Documento40 páginasNomina 2021MAX8aAún no hay calificaciones

- GraficasDocumento6 páginasGraficasChazz GameplayAún no hay calificaciones

- Ejercicios FinancieraDocumento2 páginasEjercicios FinancieraRaqueelAún no hay calificaciones

- Taller Final PresupuestoDocumento12 páginasTaller Final PresupuestoJeimy Rocio GACHETA SANCHEZAún no hay calificaciones

- 4 Garzozzie S.A Proceso Contable Estefani-3Documento28 páginas4 Garzozzie S.A Proceso Contable Estefani-3Teresa RivasAún no hay calificaciones

- ExamenDocumento10 páginasExamenRenzo ZegarraAún no hay calificaciones

- Caso No 2. Zuned S.ADocumento3 páginasCaso No 2. Zuned S.AAnaAún no hay calificaciones

- Maria Mercedes Herrero, Medico Pedro Herrero 9, 03006, ALICANTE/ALACANT EspañaDocumento3 páginasMaria Mercedes Herrero, Medico Pedro Herrero 9, 03006, ALICANTE/ALACANT EspañaMaria Mercedes Herrero HerreroAún no hay calificaciones

- Solución Ejercicios Repaso ExcelDocumento8 páginasSolución Ejercicios Repaso ExcelEstefania Rodriguez MuñozAún no hay calificaciones

- Plan Tesoreria - Hoja 1Documento1 páginaPlan Tesoreria - Hoja 1Miguel Ángel Elías CarpioAún no hay calificaciones

- 18-102020 Anthony RodriguezDocumento1 página18-102020 Anthony RodriguezArmando Jose Barrios VillalobosAún no hay calificaciones

- Vanessa+Castillo+Quirós+ +00 MÉTRICASCLAVEDocumento4 páginasVanessa+Castillo+Quirós+ +00 MÉTRICASCLAVEchokart1Aún no hay calificaciones

- Conceptos Marzo-22 - (Clausula Revision)Documento1 páginaConceptos Marzo-22 - (Clausula Revision)JoseJaramilloAún no hay calificaciones

- Plantilla Prueba Grupo A2 03.12.2021Documento4 páginasPlantilla Prueba Grupo A2 03.12.2021Fernando PereiraAún no hay calificaciones

- Conciliación Bancaria Página 126Documento3 páginasConciliación Bancaria Página 126Antonio Sánchez MorenoAún no hay calificaciones

- Activo Fijo: Datos GeneralesDocumento9 páginasActivo Fijo: Datos GeneralesSbj ADAún no hay calificaciones

- Entrada Almacen Guateque No. 20210889Documento1 páginaEntrada Almacen Guateque No. 20210889Mateo BarreraAún no hay calificaciones

- PNGGGDocumento2 páginasPNGGGRaul SantanaAún no hay calificaciones

- Memoria Económica Del Ejercicio 2022Documento4 páginasMemoria Económica Del Ejercicio 2022Rosa MuñozAún no hay calificaciones

- Ejercicio de Amortizacion Final 2Documento2 páginasEjercicio de Amortizacion Final 2johnAún no hay calificaciones

- Simulador de Préstamos Personales y Empresas - CalculadoraDocumento3 páginasSimulador de Préstamos Personales y Empresas - CalculadoraEmmanuel UrbinaAún no hay calificaciones

- Oferta MTM 007158Documento2 páginasOferta MTM 007158Víctor A.Aún no hay calificaciones

- Tarea 6. Acreedores y Deudores Por Operaciones Comerciales.Documento10 páginasTarea 6. Acreedores y Deudores Por Operaciones Comerciales.Jade El MalkyAún no hay calificaciones

- Prácticas Excel Intermedio - 1Documento71 páginasPrácticas Excel Intermedio - 1Lucía Galea TejadaAún no hay calificaciones

- PedidoDocumento1 páginaPedidoLucía Galea TejadaAún no hay calificaciones

- Albar ÁnDocumento1 páginaAlbar ÁnLucía Galea TejadaAún no hay calificaciones

- El IvaDocumento2 páginasEl IvaLucía Galea TejadaAún no hay calificaciones

- Libro Gestión de Recursos HumanosDocumento236 páginasLibro Gestión de Recursos HumanosLucía Galea TejadaAún no hay calificaciones

- Libro Gestion LogisticaDocumento226 páginasLibro Gestion LogisticaLucía Galea TejadaAún no hay calificaciones

- Guerra de Los PastelesDocumento1 páginaGuerra de Los PastelesSODO SALAún no hay calificaciones

- Cobrar Una Deuda Sin PapelesDocumento5 páginasCobrar Una Deuda Sin PapelesAnonymous mqaBYVzZPAún no hay calificaciones

- TP U3 Romero RosasDocumento4 páginasTP U3 Romero RosasMia GarciaAún no hay calificaciones

- Formulario de Inscripción Al Programa Mi Casa Ya NuevoDocumento3 páginasFormulario de Inscripción Al Programa Mi Casa Ya NuevoJOSE LIBARDO MADRONERO PADILLAAún no hay calificaciones

- LaboralDocumento5 páginasLaboralKevin CastroAún no hay calificaciones

- Trabajo Modelo Cepalino Decada 50 60 ColombiaDocumento10 páginasTrabajo Modelo Cepalino Decada 50 60 Colombiajeremy orozcoAún no hay calificaciones

- MUNICIPALIDADDocumento13 páginasMUNICIPALIDADjackelin0% (1)

- Plantilla Metodo Cornell (UBA)Documento4 páginasPlantilla Metodo Cornell (UBA)adriana arzolaAún no hay calificaciones

- Cuestiones Politica en La Postguerra Del ChacoDocumento12 páginasCuestiones Politica en La Postguerra Del ChacoBalbinoFariñaCabañaAún no hay calificaciones

- Legislacion Primer Trabajo GrupalDocumento27 páginasLegislacion Primer Trabajo GrupalNatasha FloresAún no hay calificaciones

- Felix KaufmannDocumento13 páginasFelix KaufmannSusan MuñozAún no hay calificaciones

- Forero y Hurtado. Interseccionalidad y Política PúblicaDocumento24 páginasForero y Hurtado. Interseccionalidad y Política PúblicaFernanda GNAún no hay calificaciones

- Alimentos - RUIZJANJE - Apelación de SentenciaDocumento3 páginasAlimentos - RUIZJANJE - Apelación de SentenciaLeoRafaelBendezúVilchez100% (1)

- Titulo Valor - Letra de CambioDocumento19 páginasTitulo Valor - Letra de CambioKarol PonceAún no hay calificaciones

- Gomez Anaa ENSAYODocumento6 páginasGomez Anaa ENSAYOElsa MartínezAún no hay calificaciones

- Caso Practico #5Documento2 páginasCaso Practico #5VickyAún no hay calificaciones

- Comunicación Nº16-23. Curso Con Puntaje 3ra CohorteDocumento2 páginasComunicación Nº16-23. Curso Con Puntaje 3ra CohorteMaria Florencia GalassoAún no hay calificaciones

- Trabajo Practico Unidad Temática 2Documento5 páginasTrabajo Practico Unidad Temática 2Natalia Dans PuigAún no hay calificaciones

- Evidencia 1Documento9 páginasEvidencia 1Angel Chavez ChavezAún no hay calificaciones

- PDT 617Documento8 páginasPDT 617Gerard Franchesco Avila SanchezAún no hay calificaciones

- Tema N°3 - Costos y Presupuestos - 2021Documento7 páginasTema N°3 - Costos y Presupuestos - 2021Jheysson Lopez GuevaraAún no hay calificaciones

- Presentacion-Resumen LegislacionRiesgosTrabajoDocumento77 páginasPresentacion-Resumen LegislacionRiesgosTrabajoAshley CaminoAún no hay calificaciones

- Anexo 5. Carta de Intención Del AportanteDocumento2 páginasAnexo 5. Carta de Intención Del AportanteLuis Felipe Orostegui CalderonAún no hay calificaciones

- Derecho de Familia y Sucesiones Ta1.Documento5 páginasDerecho de Familia y Sucesiones Ta1.Brisa MiaAún no hay calificaciones

- Unidad Ii-Tarea IiDocumento6 páginasUnidad Ii-Tarea IiDermys emma Fernandez27Aún no hay calificaciones

- Aplicativo El Transporte en La PNPDocumento30 páginasAplicativo El Transporte en La PNPcarlos tremolada100% (1)

- Contabilidad BancariaDocumento1 páginaContabilidad BancariaJose CastellanoAún no hay calificaciones

- Tarea IfrsDocumento4 páginasTarea IfrsLiseth Peralta IbañezAún no hay calificaciones