También podría gustarte

- Capitulo 12 de Libro de Contabilidad para No ContadoresDocumento17 páginasCapitulo 12 de Libro de Contabilidad para No ContadoresBlanca Ludy SilvaAún no hay calificaciones

- Analisis de Estados Financieros, Bonsón, Cortijo y FloresDocumento18 páginasAnalisis de Estados Financieros, Bonsón, Cortijo y FloresmariajoseAún no hay calificaciones

- Diferencia Entre Un Proyecto de Inversion Publica y Un Proyecto de Inversion PrivadaDocumento3 páginasDiferencia Entre Un Proyecto de Inversion Publica y Un Proyecto de Inversion Privadaby oswaldo33% (3)

- Caso Middland OilDocumento8 páginasCaso Middland OilAlejandro Lillo ArayaAún no hay calificaciones

- Costos de Posesion y Operación CAT PDFDocumento98 páginasCostos de Posesion y Operación CAT PDFkiddrix gamer100% (1)

- Material de Apoyo 6Documento56 páginasMaterial de Apoyo 6Yublian OrozcoAún no hay calificaciones

- Actividad 4 Analisis FinancieroDocumento9 páginasActividad 4 Analisis Financieroalfonsohi07Aún no hay calificaciones

- Analisis e Interpretacion de Los Estados Financieros E.6Documento24 páginasAnalisis e Interpretacion de Los Estados Financieros E.6arango_yuritxe0% (1)

- RAZONESDocumento27 páginasRAZONESSantos AndinoAún no hay calificaciones

- FECA OpIV Apuntes Bloque3Documento13 páginasFECA OpIV Apuntes Bloque3luisa ramírezAún no hay calificaciones

- Lección 3.2 - Razones de Liquidez, Actividad y EndeudamientoDocumento14 páginasLección 3.2 - Razones de Liquidez, Actividad y Endeudamientotulioman2Aún no hay calificaciones

- Ensayo Analisis FinancieroDocumento7 páginasEnsayo Analisis FinancieroCinthya RodriguezAún no hay calificaciones

- Introduccion Al Analisis Fianciero BaiscoDocumento7 páginasIntroduccion Al Analisis Fianciero BaiscoWil Arrieta CanteroAún no hay calificaciones

- Modulo 2 Metodos Del AnalisisDocumento8 páginasModulo 2 Metodos Del AnalisisVerónica RodríguezAún no hay calificaciones

- Respuestas Unidad 3 Contabilidad AdministrativaDocumento11 páginasRespuestas Unidad 3 Contabilidad Administrativacpyin88Aún no hay calificaciones

- An Lisis Horizontal y VerticalDocumento16 páginasAn Lisis Horizontal y VerticalhhhhjoijAún no hay calificaciones

- Gaif U2 A1 IrdDocumento10 páginasGaif U2 A1 IrdAdrianna DlgdoAún no hay calificaciones

- Capitulo 12 de Libro de Contabilidad para No ContadoresDocumento17 páginasCapitulo 12 de Libro de Contabilidad para No ContadoresBlanca Ludy SilvaAún no hay calificaciones

- Clasificación de Los Métodos de Análisis FinancieroDocumento9 páginasClasificación de Los Métodos de Análisis FinancieroGuillermo Peruyero ArguetaAún no hay calificaciones

- Anexo Análisis FinancieroDocumento28 páginasAnexo Análisis Financieroscribd.cimd100% (1)

- Lectura Balance GeneralDocumento12 páginasLectura Balance GeneralErika Ruth Espinoza BacaAún no hay calificaciones

- Resumen Analisis Estados ContablesDocumento20 páginasResumen Analisis Estados ContablesMicaelaAún no hay calificaciones

- Métodos y Técnicas de Análisis FinancieroDocumento22 páginasMétodos y Técnicas de Análisis FinancieroSilvana GarofaloAún no hay calificaciones

- Cuestinario Anälisis Vertical y HorizontalDocumento12 páginasCuestinario Anälisis Vertical y Horizontalcristinape18100% (1)

- Unidad I. El Metodo de Analisis VerticalDocumento29 páginasUnidad I. El Metodo de Analisis Verticalluis adrianAún no hay calificaciones

- Finanzas de La Empresa. Unidad IIDocumento15 páginasFinanzas de La Empresa. Unidad IIaoAún no hay calificaciones

- Clasificación de Los Métodos de Análisis FinancieroDocumento10 páginasClasificación de Los Métodos de Análisis FinancieroJoana GastelumAún no hay calificaciones

- Fundamentos Finacieros Jose Ivan Martinez Torres ElectronicaDocumento29 páginasFundamentos Finacieros Jose Ivan Martinez Torres ElectronicaIvan TorresAún no hay calificaciones

- FO12E1-Actividad 1 Analisis de Los Estados FinancierosDocumento13 páginasFO12E1-Actividad 1 Analisis de Los Estados FinancierosAldair Alberto Muñoz NavarroAún no hay calificaciones

- Actividad 13-Métodos de Análisis FinancieroDocumento9 páginasActividad 13-Métodos de Análisis FinancieroPaola Victoria Lauro CalachuaAún no hay calificaciones

- Analisis e InterpretacionDocumento6 páginasAnalisis e InterpretacionZulema YadiraAún no hay calificaciones

- Analisis Vertical 2016Documento15 páginasAnalisis Vertical 2016Darling Gouveia100% (1)

- Métodos de Análisis de Estados Financieros - JonathanOnasisDíaz GarcíaDocumento8 páginasMétodos de Análisis de Estados Financieros - JonathanOnasisDíaz GarcíaOnasis Diaz GarciaAún no hay calificaciones

- Tarea 2.1 Analisis y Evaluación FinancieraDocumento9 páginasTarea 2.1 Analisis y Evaluación FinancierakenyAún no hay calificaciones

- Investigacion 3 GasparDocumento33 páginasInvestigacion 3 GasparadriansalazaranguloAún no hay calificaciones

- Analisis FinancieroDocumento27 páginasAnalisis FinancieroDiego GonzalesAún no hay calificaciones

- Apuntes Analisis FinancieroDocumento12 páginasApuntes Analisis FinancieroBarbara MansillaAún no hay calificaciones

- Análisis e Interpretación de Estados FinancierosDocumento5 páginasAnálisis e Interpretación de Estados FinancierosMargarita CastroAún no hay calificaciones

- Metodos de AnalisisDocumento30 páginasMetodos de AnalisisRobotin CalderonAún no hay calificaciones

- Unidad 1 Indicadores FinancierosDocumento11 páginasUnidad 1 Indicadores FinancierosJuan David SanabriaAún no hay calificaciones

- Actividad 2Documento16 páginasActividad 2Jose Martin Martinez CardonaAún no hay calificaciones

- EF02 LecturaDocumento20 páginasEF02 LecturaYois BuelvasAún no hay calificaciones

- Finanzas de Las PymesDocumento33 páginasFinanzas de Las PymesAilen Megan BelmonteAún no hay calificaciones

- Actividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Documento15 páginasActividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Ariana BoniAún no hay calificaciones

- FINANZASDocumento8 páginasFINANZASSofia Zoraida ASUNCIÓN MELENDEZAún no hay calificaciones

- Taller 2 Analisis Vertical y HorizontalDocumento10 páginasTaller 2 Analisis Vertical y HorizontalCAROLINAAún no hay calificaciones

- Actividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Documento15 páginasActividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Ariana BoniAún no hay calificaciones

- Análisis VerticalDocumento10 páginasAnálisis VerticalVIVIANA BOLANO OVIEDOAún no hay calificaciones

- Analisis Financiero - ResumenDocumento19 páginasAnalisis Financiero - ResumenVictor Polo50% (2)

- ANDITECHDocumento22 páginasANDITECHLIZBETH NOEMI SARANGO ZAMBRANOAún no hay calificaciones

- Análisis Financiero SOFTWAREDocumento11 páginasAnálisis Financiero SOFTWARELeidy GarciaAún no hay calificaciones

- Informe Unidad 2Documento7 páginasInforme Unidad 2ochoaandres0712Aún no hay calificaciones

- Utilidad y Uso de Las Técnicas AIEFDocumento30 páginasUtilidad y Uso de Las Técnicas AIEFGiovanna GomezAún no hay calificaciones

- Capítulo 12-Problemas ResueltosDocumento12 páginasCapítulo 12-Problemas ResueltosProductos HormigonAún no hay calificaciones

- Analisis Vertical Horizontal 2018 IDocumento8 páginasAnalisis Vertical Horizontal 2018 Iguait9Aún no hay calificaciones

- 2019 - Tema 8 - Nota de CátedraDocumento53 páginas2019 - Tema 8 - Nota de CátedraCarlos CanteroAún no hay calificaciones

- Analisis e InterpretacionDocumento12 páginasAnalisis e InterpretacionALMA ELENA RAMOS VARGASAún no hay calificaciones

- Derecho BancarioDocumento11 páginasDerecho BancarioElíu RenojAún no hay calificaciones

- Qué Son Las Razones Financieras y para Qué SirvenDocumento28 páginasQué Son Las Razones Financieras y para Qué SirvenCristhian AriasAún no hay calificaciones

- Tips Analisis-Cuantitativo PDFDocumento24 páginasTips Analisis-Cuantitativo PDFIraidaPillcoAuccapfuroAún no hay calificaciones

- Analisis FinancieroDocumento8 páginasAnalisis FinancieroISAAC ABISAI RIOS FLORESAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Informe 3021. - Observado La Valorizacion N°01.Documento5 páginasInforme 3021. - Observado La Valorizacion N°01.VICTORINOAún no hay calificaciones

- s02.s2 - Solucion Ee - Rr.Documento14 páginass02.s2 - Solucion Ee - Rr.Jeyson Miguel Mercado ChirinosAún no hay calificaciones

- Ley Organica Del Banco de GuatemalaDocumento86 páginasLey Organica Del Banco de GuatemalaCésar IcutéAún no hay calificaciones

- El AbsolutismoDocumento2 páginasEl AbsolutismoPedro Andrés Ventura ZevallosAún no hay calificaciones

- Cooperación Internacional para El DesarrolloDocumento3 páginasCooperación Internacional para El DesarrolloDIANA CAROLINA AREVALO NAULAAún no hay calificaciones

- Plan de Estudios Sociología 2018 - UNMSMDocumento4 páginasPlan de Estudios Sociología 2018 - UNMSMliberty pepAún no hay calificaciones

- Expansionismo Y Mercado MundialDocumento4 páginasExpansionismo Y Mercado MundialErika Velariz Rojas MendozaAún no hay calificaciones

- Memoria Descriptiva PactiDocumento18 páginasMemoria Descriptiva PactiJAIME QUICHCA PALOMINOAún no hay calificaciones

- Diagnostico Final ChilcaDocumento11 páginasDiagnostico Final ChilcaCristian Acuña0% (1)

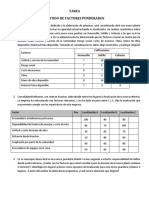

- Ejercicios Puntos Ponderados 3Documento1 páginaEjercicios Puntos Ponderados 3Nochistlan ZacatecasAún no hay calificaciones

- Evalaución Sumativa IIDocumento3 páginasEvalaución Sumativa IImacarenaAún no hay calificaciones

- Taller Economia (3,4,5)Documento5 páginasTaller Economia (3,4,5)Kra ArucatrAún no hay calificaciones

- Issn: Issn:: Padilla-Ospina, Ana Milena Ospina-Holguín, Javier HumbertoDocumento23 páginasIssn: Issn:: Padilla-Ospina, Ana Milena Ospina-Holguín, Javier HumbertoaprendizajebetblAún no hay calificaciones

- JOYY Inc. (YY) Precio de Acción, Noticias, Cotización e Historial - Yahoo FinanzasDocumento1 páginaJOYY Inc. (YY) Precio de Acción, Noticias, Cotización e Historial - Yahoo FinanzassaloAún no hay calificaciones

- Citricos en BoliviaDocumento4 páginasCitricos en BoliviaVidal B. RafaelAún no hay calificaciones

- El Economista Camuflado Cap. 3Documento8 páginasEl Economista Camuflado Cap. 3LELIBETH MARTIN FLOREZAún no hay calificaciones

- Educacion Financiera para ClientesDocumento7 páginasEducacion Financiera para ClientesDiana carolina Mery RicoAún no hay calificaciones

- Solicitud de Negociacion de DeudasDocumento19 páginasSolicitud de Negociacion de DeudasNikollay PeñaAún no hay calificaciones

- Taller PresupuestoDocumento4 páginasTaller PresupuestoRicardo QuesadaAún no hay calificaciones

- Análisis Beneficios Tributarios Zona de Arica y Parinacota (V.1)Documento7 páginasAnálisis Beneficios Tributarios Zona de Arica y Parinacota (V.1)Hernán Moraga AvendañoAún no hay calificaciones

- Cert Extr2Documento1 páginaCert Extr2Estefany NovoaAún no hay calificaciones

- Finanzas CorporativasDocumento8 páginasFinanzas CorporativasAxel Romero martinezAún no hay calificaciones

- Una Empresa Industrial Arequipa SACDocumento1 páginaUna Empresa Industrial Arequipa SACmilagrosAún no hay calificaciones

- TTVV 10-Títulos Valores EspecíficosDocumento37 páginasTTVV 10-Títulos Valores EspecíficosAndy Melendez Arista33% (3)

- Bonos Corporativos Vendidos en HondurasDocumento4 páginasBonos Corporativos Vendidos en Hondurassamed briones100% (1)

- 1 Er Parcial Costos2Documento9 páginas1 Er Parcial Costos2Gerardo A. CanoAún no hay calificaciones

- Superintendencia de Bancos - Romina Bravo-1Documento4 páginasSuperintendencia de Bancos - Romina Bravo-1ANA VERONICAAún no hay calificaciones