También podría gustarte

- Valoras Corporativos NutresaDocumento15 páginasValoras Corporativos Nutresamarlon durangoAún no hay calificaciones

- Analisis Almacenes Exito PDFDocumento9 páginasAnalisis Almacenes Exito PDFCamilo Torres CruzAún no hay calificaciones

- Credito Mercantil Formado o AdquiridoDocumento15 páginasCredito Mercantil Formado o AdquiridoDavid BlancoAún no hay calificaciones

- Cuestionario Gerencia Del ValorDocumento3 páginasCuestionario Gerencia Del ValorDanny G. AriasAún no hay calificaciones

- Anexo 1. Caso para EstudioDocumento4 páginasAnexo 1. Caso para EstudioYENIFER SANCHEZ NAVARROAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Jorge MorenoAún no hay calificaciones

- ModelosDocumento4 páginasModelosArmandoEscandaloAún no hay calificaciones

- S1 Infografía SISGT1101Documento2 páginasS1 Infografía SISGT1101Marcelo FigueroaAún no hay calificaciones

- Evidencia - Presentacion - Empresarial - Determinar - Los - Fundamentos - Empresariales 1ADocumento2 páginasEvidencia - Presentacion - Empresarial - Determinar - Los - Fundamentos - Empresariales 1AHernan AcostaAún no hay calificaciones

- Meci FinalDocumento14 páginasMeci Finalnancy serranoAún no hay calificaciones

- Caso GeoingenieriaDocumento26 páginasCaso GeoingenieriaJuan Pablo Colorado ArdilaAún no hay calificaciones

- Investigación y Análisis de Conceptos y Elementos de La Administración Estratégica PDFDocumento11 páginasInvestigación y Análisis de Conceptos y Elementos de La Administración Estratégica PDFSilvia Joana ValleAún no hay calificaciones

- Evaluación 3.Documento3 páginasEvaluación 3.ingrid vanessa muñoz montenegroAún no hay calificaciones

- Taller 3 Indicadores de LiquidezDocumento7 páginasTaller 3 Indicadores de Liquidezmileydis hortaAún no hay calificaciones

- Evidencia 1 Balance General y Estado de ResultadosDocumento4 páginasEvidencia 1 Balance General y Estado de Resultadoschaparratuza67% (3)

- Trabajo AnalisisDocumento13 páginasTrabajo AnalisisCarlos Becerra100% (1)

- Evolución control interno ColombiaDocumento3 páginasEvolución control interno Colombiaaidaramirez100% (1)

- Taller Juego Gerencial FormatoDocumento33 páginasTaller Juego Gerencial FormatoJhon Freddy Melo Orjuela100% (1)

- Sistemas de InventariosDocumento2 páginasSistemas de InventariosAngelina J Orozco JulioAún no hay calificaciones

- Taller Construyendo Mi EmpresaDocumento3 páginasTaller Construyendo Mi Empresaivan arango mierAún no hay calificaciones

- Análisis Financiero Evidencia 1Documento2 páginasAnálisis Financiero Evidencia 1Miguel82% (11)

- Entregable Modulo 1Documento9 páginasEntregable Modulo 1rodolfo roman garciaAún no hay calificaciones

- Taller2 Fase 3Documento10 páginasTaller2 Fase 3Yined Rodriguez ZuluagaAún no hay calificaciones

- Dofa y PoamDocumento6 páginasDofa y PoamCarmenAún no hay calificaciones

- 3 ImpoconsumoDocumento8 páginas3 ImpoconsumoCarolina ChavezAún no hay calificaciones

- Administración ProducciónDocumento141 páginasAdministración ProducciónErickAún no hay calificaciones

- Proyecto Nip ...Documento5 páginasProyecto Nip ...Bibiana Leon Luz100% (1)

- Actividad 2Documento3 páginasActividad 2Diana SanchezAún no hay calificaciones

- Espina de Pescado Arturo CalleDocumento2 páginasEspina de Pescado Arturo CalleMargarita Camargo Becerra50% (2)

- Actividad 2 Indicadores de GestionDocumento5 páginasActividad 2 Indicadores de GestionHumberto GamezAún no hay calificaciones

- ModuloDocumento18 páginasModuloandrea avilaAún no hay calificaciones

- Portafolio Unidad 5 PDFDocumento30 páginasPortafolio Unidad 5 PDFdianaAún no hay calificaciones

- Caso Practico Unidas 3 ContabilidadDocumento8 páginasCaso Practico Unidas 3 ContabilidadrichardAún no hay calificaciones

- Implementación MIPG entidadesDocumento15 páginasImplementación MIPG entidadesandreaespitiaAún no hay calificaciones

- Terpel Segunda Entrega G.EDocumento18 páginasTerpel Segunda Entrega G.EMaicol Fabian GuevaraAún no hay calificaciones

- Análisis Foda de Ips Nuevo MilenioDocumento5 páginasAnálisis Foda de Ips Nuevo MilenioMarynè Sanchez TorradoAún no hay calificaciones

- Funciones y objetivos de los inventariosDocumento1 páginaFunciones y objetivos de los inventariosKEILY MARTINEZ RIVERAAún no hay calificaciones

- Preguntas Generadoras ContabilidaDocumento6 páginasPreguntas Generadoras ContabilidaMayerly Sanchez LosadaAún no hay calificaciones

- Principales Diferencias Entre El Código de Ética Versión 2018 y La Versión 2014Documento16 páginasPrincipales Diferencias Entre El Código de Ética Versión 2018 y La Versión 2014mariedth alcala100% (1)

- Plantilla Entrega Trabajo Grupal - Tarea 3Documento32 páginasPlantilla Entrega Trabajo Grupal - Tarea 3Ramirez Dit DeharAún no hay calificaciones

- Taller Estados FinancierosDocumento2 páginasTaller Estados FinancierosDavid MaldonadoAún no hay calificaciones

- Análisis financiero de COLANTA SADocumento3 páginasAnálisis financiero de COLANTA SAdaniela diegoAún no hay calificaciones

- Foro 3Documento3 páginasForo 3RafaelGP0% (1)

- AA1 - Técnicas de Control y Evaluación ...Documento14 páginasAA1 - Técnicas de Control y Evaluación ...Omar PeraltaAún no hay calificaciones

- AP1-AA1-Evi1-Formulación de ProyectoDocumento8 páginasAP1-AA1-Evi1-Formulación de ProyectoDaniel SuárezAún no hay calificaciones

- Foro de Discusión, Análisis y Debate SobreDocumento9 páginasForo de Discusión, Análisis y Debate SobreWILLIAMAún no hay calificaciones

- Taller Metodos de Valuacion de Inventarios - Act. 1und.Documento5 páginasTaller Metodos de Valuacion de Inventarios - Act. 1und.Juan Camilo Peña RozoAún no hay calificaciones

- Auditoria Grupo Nutresa Eje 3Documento9 páginasAuditoria Grupo Nutresa Eje 3Pao ReyAún no hay calificaciones

- Actividad 1 Diagnostico OrganizacionalDocumento7 páginasActividad 1 Diagnostico OrganizacionalLUIS JOSE ORTEGA GARCIA100% (2)

- Actividad de Aprendizaje 3 Planes de InversionDocumento2 páginasActividad de Aprendizaje 3 Planes de InversionCristobalAún no hay calificaciones

- Trabajo FinalDocumento9 páginasTrabajo FinalhectorAún no hay calificaciones

- Trabajo de Coprension Unidad3Documento10 páginasTrabajo de Coprension Unidad3Diana Paola SimancaAún no hay calificaciones

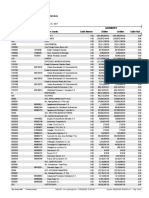

- Indicadores de Actividad Grupo Nutresa SDocumento3 páginasIndicadores de Actividad Grupo Nutresa SBrằyẫn FlởrezAún no hay calificaciones

- Actividad 4 - Evidencia 2. Documento Indicadores de La OrganizaciónDocumento3 páginasActividad 4 - Evidencia 2. Documento Indicadores de La Organizaciónjeniffer0% (1)

- Guía de Aprendizaje N 3Documento15 páginasGuía de Aprendizaje N 3Tatiana Matabajoy MorenoAún no hay calificaciones

- Taller 2 Analisis Vertical y HorizontalDocumento11 páginasTaller 2 Analisis Vertical y HorizontalIvan Andres CriadoAún no hay calificaciones

- Analisis Financiero - ResumenDocumento19 páginasAnalisis Financiero - ResumenVictor Polo50% (2)

- Esquema Ratios FinancierosDocumento10 páginasEsquema Ratios FinancierosGhislaineAún no hay calificaciones

- Unidad 2 Herramientas para El Desarrollo de Un Análisis FinancieroDocumento11 páginasUnidad 2 Herramientas para El Desarrollo de Un Análisis FinancieroEber De La CruzAún no hay calificaciones

- Análisis financiero vertical y horizontalDocumento7 páginasAnálisis financiero vertical y horizontalJhony CastañedaAún no hay calificaciones

- Evidencias Act 11Documento1 páginaEvidencias Act 11CAROLINAAún no hay calificaciones

- Guia de Aprendizaje 2 PDFDocumento13 páginasGuia de Aprendizaje 2 PDFJuan CarlosAún no hay calificaciones

- Documentos Seleccion TransporteDocumento1 páginaDocumentos Seleccion TransporteCAROLINAAún no hay calificaciones

- Info Gerencial Act 11Documento9 páginasInfo Gerencial Act 11CAROLINAAún no hay calificaciones

- Guia de Aprendizaje 3Documento8 páginasGuia de Aprendizaje 3CAROLINAAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoCAROLINAAún no hay calificaciones

- Reporte Tri004Documento1 páginaReporte Tri004CAROLINAAún no hay calificaciones

- Cierre Cuentas de Balance Alfredo RestrepoDocumento5 páginasCierre Cuentas de Balance Alfredo RestrepoCAROLINAAún no hay calificaciones

- Reporte Terc020101Documento2 páginasReporte Terc020101CAROLINAAún no hay calificaciones

- Reporte Tri004Documento1 páginaReporte Tri004CAROLINAAún no hay calificaciones

- Actividad de Aprendizaje 1Documento25 páginasActividad de Aprendizaje 1Manuel DiazAún no hay calificaciones

- Guia de Aprendizaje 2 PDFDocumento13 páginasGuia de Aprendizaje 2 PDFJuan CarlosAún no hay calificaciones

- Guia - de - Aprendizaje 1 PDFDocumento12 páginasGuia - de - Aprendizaje 1 PDFCAROLINAAún no hay calificaciones

- Tipos de Sociedades en ColombiaDocumento7 páginasTipos de Sociedades en ColombiaCAROLINAAún no hay calificaciones

- Perfil de CargosDocumento16 páginasPerfil de CargosCAROLINAAún no hay calificaciones

- Actividad de Aprendizaje 1Documento25 páginasActividad de Aprendizaje 1Manuel DiazAún no hay calificaciones

- Tesis579 PDFDocumento130 páginasTesis579 PDFsuyiAún no hay calificaciones

- Mapa Mental (MFPC)Documento1 páginaMapa Mental (MFPC)CAROLINAAún no hay calificaciones

- Induccion General A La EmpresaDocumento32 páginasInduccion General A La EmpresaCAROLINAAún no hay calificaciones

- Guia de Aprendizaje 3Documento8 páginasGuia de Aprendizaje 3CAROLINAAún no hay calificaciones

- Guia - de - Aprendizaje 1 PDFDocumento12 páginasGuia - de - Aprendizaje 1 PDFCAROLINAAún no hay calificaciones

- Actividad de Aprendizaje 1Documento25 páginasActividad de Aprendizaje 1Manuel DiazAún no hay calificaciones

- Descargable Ada5Documento40 páginasDescargable Ada5MARIA ANDREAAún no hay calificaciones

- Conceptos Element Ales Del Analisis FinancieroDocumento9 páginasConceptos Element Ales Del Analisis FinancieroMenteMasterAún no hay calificaciones

- Guia de Aprendizaje 6Documento11 páginasGuia de Aprendizaje 6LUIS ALBERTO LOPEZAún no hay calificaciones

- Guia de Aprendizaje 3Documento8 páginasGuia de Aprendizaje 3CAROLINAAún no hay calificaciones

- CargoDocumento6 páginasCargoCAROLINAAún no hay calificaciones

- Actividad de Aprendizaje 1Documento25 páginasActividad de Aprendizaje 1Manuel DiazAún no hay calificaciones

- Foro Tematico Actividad 1Documento2 páginasForo Tematico Actividad 1CAROLINA100% (1)

- El MatrimonioDocumento30 páginasEl MatrimonioPALOSORIO100% (2)

- Genealogia BacheletDocumento22 páginasGenealogia BacheletPatricio Legarraga0% (1)

- Vida Discipular 1 PDFDocumento22 páginasVida Discipular 1 PDFJesús Peña75% (20)

- Divorcio administrativo: requisitos y efectos legalesDocumento13 páginasDivorcio administrativo: requisitos y efectos legalesCPjessycaAún no hay calificaciones

- Suat PDFDocumento22 páginasSuat PDFyoelAún no hay calificaciones

- Derechos de La Comunidad LGBTDocumento21 páginasDerechos de La Comunidad LGBTGiancarlo AsueroAún no hay calificaciones

- Matriz de Riesgo La Seriedad S.ADocumento12 páginasMatriz de Riesgo La Seriedad S.AFerreira Diniz CelyAún no hay calificaciones

- Reflamento de Convalidacion Espoch 331Documento471 páginasReflamento de Convalidacion Espoch 331AdrihanaPaladinesAún no hay calificaciones

- Juntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30Documento16 páginasJuntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30FelipePGAún no hay calificaciones

- San PedroDocumento5 páginasSan PedroJoule Rimber Garcia ArotaipeAún no hay calificaciones

- Adaptar Con Fomi Una Cuchara para Dificultades en El AgarreDocumento7 páginasAdaptar Con Fomi Una Cuchara para Dificultades en El AgarreEquipo Afanas CadizAún no hay calificaciones

- He Aquí Yo Vengo ProntoDocumento2 páginasHe Aquí Yo Vengo ProntoJubentinoVázquezV100% (1)

- Apercibimiento Incumplimiento Obligacion AlimentarioDocumento2 páginasApercibimiento Incumplimiento Obligacion AlimentarioRoxanaAún no hay calificaciones

- Monografía de La Ciudad de Tijuana.Documento3 páginasMonografía de La Ciudad de Tijuana.EXAMEN 201550% (2)

- MateriasDocumento11 páginasMateriassebastian.sotomoralesAún no hay calificaciones

- DDHH Tarea AcadémicaDocumento3 páginasDDHH Tarea AcadémicaVictor Mendoza LlajaAún no hay calificaciones

- APEB1 Derecho C BienesDocumento5 páginasAPEB1 Derecho C BienesJoel EspinAún no hay calificaciones

- Pedro Saad Niyain, líder político y sindicalDocumento9 páginasPedro Saad Niyain, líder político y sindicalmarthagalarzaAún no hay calificaciones

- Infografia Aspectos Legales y Normativos Que Reglamentan La Seguridad y Salud en El TrabajoDocumento2 páginasInfografia Aspectos Legales y Normativos Que Reglamentan La Seguridad y Salud en El TrabajoClaribel Sarait Blanco GiilAún no hay calificaciones

- Querella Delito Orden PrivadoDocumento3 páginasQuerella Delito Orden PrivadoErick Raul VillcaAún no hay calificaciones

- Partida de Bautiso Oscar Emilio Ortiz Sanchez 01Documento1 páginaPartida de Bautiso Oscar Emilio Ortiz Sanchez 01Cesar Padilla FiestasAún no hay calificaciones

- Jesús Adrián Romero Genera Polémica Con Mensaje Referente A La Doctrina de La Iglesia - Noticias Cristianas Del Acontecer CristianoDocumento1 páginaJesús Adrián Romero Genera Polémica Con Mensaje Referente A La Doctrina de La Iglesia - Noticias Cristianas Del Acontecer CristianooltierAún no hay calificaciones

- Recibo Individual Justificativo Del Pago de SalariosDocumento1 páginaRecibo Individual Justificativo Del Pago de SalariosRaul SantanaAún no hay calificaciones

- Manual RETA Altas y BajasDocumento38 páginasManual RETA Altas y BajasAcquamatter Ingeniería del AguaAún no hay calificaciones

- Tarea 1 de Derecho Comercial 1Documento3 páginasTarea 1 de Derecho Comercial 1Jairo Luis Meléndez OvallesAún no hay calificaciones

- Reglamento - Elecciones-UncpDocumento12 páginasReglamento - Elecciones-UncpKatherin Dayana Oxacopa PaccoAún no hay calificaciones

- Ilovepdf - Merged (1) LLLDocumento8 páginasIlovepdf - Merged (1) LLLRaiza Sashenka Charatona DuctramAún no hay calificaciones

- Trabajo de Campo 2 - Derecho AdministrativoDocumento2 páginasTrabajo de Campo 2 - Derecho AdministrativoCteran TeranAún no hay calificaciones

- Escrito de Propuesta A Seguridad Ciudadana y OrdenDocumento8 páginasEscrito de Propuesta A Seguridad Ciudadana y OrdenKarina del Valle CamachoAún no hay calificaciones

- Esqueleto NOMINADocumento9 páginasEsqueleto NOMINAMichel DayanaAún no hay calificaciones