También podría gustarte

- DALETDocumento10 páginasDALETPlomeria Central100% (1)

- Ley Sobre Impuesto A La Renta ActualizadaDocumento268 páginasLey Sobre Impuesto A La Renta Actualizadakarina andreaAún no hay calificaciones

- Apalancamiento Total EjercicioDocumento4 páginasApalancamiento Total EjercicioKatherin Quichiz MelendezAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- La Dictadura Del LeònDocumento3 páginasLa Dictadura Del Leònkreellum100% (2)

- Foro Finanzas 5 y 6Documento16 páginasForo Finanzas 5 y 6Yohanna IbáñezAún no hay calificaciones

- Copia de Ejercicio Modelo Eeff Proforma 1Documento5 páginasCopia de Ejercicio Modelo Eeff Proforma 1Diego Mathias ZAMBRANO BRICEÑOAún no hay calificaciones

- Definiciones Del Marketing para Las Nuevas RealidadesDocumento5 páginasDefiniciones Del Marketing para Las Nuevas RealidadesCristian Estela100% (1)

- Actividad 4. La Guerra de VietnamDocumento6 páginasActividad 4. La Guerra de VietnamMarcoAntonioSosaMartinez50% (2)

- Foro Finanzas 5 y 6Documento16 páginasForo Finanzas 5 y 6Sandra Mondragon100% (2)

- Bachillerato Integral ComunitarioDocumento94 páginasBachillerato Integral ComunitarioBeatriz Jiménez83% (6)

- Tarea Modulo 8 - Seidy QuinteroDocumento7 páginasTarea Modulo 8 - Seidy QuinteroSeidy QuinteroAún no hay calificaciones

- Solucion de Trabajo de FinanzasDocumento5 páginasSolucion de Trabajo de FinanzasSebastian Carvajal ClavijoAún no hay calificaciones

- Tarea 8 Analisis Financiero Version 4Documento14 páginasTarea 8 Analisis Financiero Version 4ANDRESAún no hay calificaciones

- Apalancamiento 2Documento12 páginasApalancamiento 2xlaxuzAún no hay calificaciones

- Actividad 2 Apalancamiento 1Documento1 páginaActividad 2 Apalancamiento 1jeisonAún no hay calificaciones

- Solucion Modulo8Documento4 páginasSolucion Modulo8Alejandra ZelayaAún no hay calificaciones

- Tarea Modulo 8 VERSION 2Documento18 páginasTarea Modulo 8 VERSION 2ANDRESAún no hay calificaciones

- Caso Cap 14 SapagDocumento14 páginasCaso Cap 14 SapagMery MoraAún no hay calificaciones

- Foro FinancieroDocumento2 páginasForo FinancieroSebastian Carvajal ClavijoAún no hay calificaciones

- Apalancamiento y Financiamiento A Corto PlazoDocumento9 páginasApalancamiento y Financiamiento A Corto PlazoLuis Leonardo Cruz BarronAún no hay calificaciones

- Ejercicio en Clase de ApalancamientoDocumento6 páginasEjercicio en Clase de ApalancamientoAndrea GarciaAún no hay calificaciones

- Casos Practicos Resueltos s1 18.04Documento6 páginasCasos Practicos Resueltos s1 18.04JAMIL BRUNOAún no hay calificaciones

- Ejercicio EVA ClasesDocumento3 páginasEjercicio EVA ClasesAlejandraMartinezMuñozAún no hay calificaciones

- Aaaaaaaaaa - Tarea Modulo 8 Version 1Documento18 páginasAaaaaaaaaa - Tarea Modulo 8 Version 1ANDRESAún no hay calificaciones

- Elian Marenco, Olbis BeltranDocumento3 páginasElian Marenco, Olbis BeltranEly EscobarAún no hay calificaciones

- Angie PerezDocumento3 páginasAngie PerezEly EscobarAún no hay calificaciones

- Estado de Resultado Integral Victoria SaDocumento3 páginasEstado de Resultado Integral Victoria SaJeNifer TautivaAún no hay calificaciones

- Análisis e Interpretación de Los Estados Financieros - Tarea Unidad IvDocumento7 páginasAnálisis e Interpretación de Los Estados Financieros - Tarea Unidad IvCindy VillamarAún no hay calificaciones

- Apalancamiento y RiesgoDocumento3 páginasApalancamiento y RiesgoQuezada LuisAún no hay calificaciones

- Alejandra Montecino - Tarea Modulo 8Documento13 páginasAlejandra Montecino - Tarea Modulo 8Alejandra ZelayaAún no hay calificaciones

- Flujo de de Caja Prespuesto de Capital PROFESORDocumento12 páginasFlujo de de Caja Prespuesto de Capital PROFESORCA Asesores César MercadólogoAún no hay calificaciones

- GUIA DE TRABAJO No. 11 CON GRAFICO PUNTO DE INDIFERENCIA FRO Apalancamiento Operativo Y FroDocumento5 páginasGUIA DE TRABAJO No. 11 CON GRAFICO PUNTO DE INDIFERENCIA FRO Apalancamiento Operativo Y FroNATALIAAún no hay calificaciones

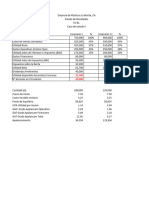

- Ejercicio Escenario Caso3Documento1 páginaEjercicio Escenario Caso3Johisme MedinaAún no hay calificaciones

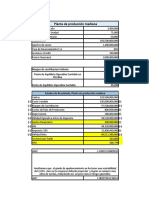

- Ejercicio Planta de ProduccionDocumento1 páginaEjercicio Planta de ProduccionJohisme MedinaAún no hay calificaciones

- Jueves 2Documento6 páginasJueves 2Andrey DubanAún no hay calificaciones

- Taller de Balance Estado de Resultado 1Documento5 páginasTaller de Balance Estado de Resultado 1Clarena HernandezAún no hay calificaciones

- Todos EjerciciosDocumento13 páginasTodos EjercicioscataAún no hay calificaciones

- Escenario 4 POS-1Documento15 páginasEscenario 4 POS-1Yohanna IbáñezAún no hay calificaciones

- Actividad 5 CREACIÓN DE UN PRESUPUESTODocumento7 páginasActividad 5 CREACIÓN DE UN PRESUPUESTOJ.J. CASTROAún no hay calificaciones

- Solución Del CasoDocumento4 páginasSolución Del Casolaura camila echeverry zapataAún no hay calificaciones

- Tarea 8 Analisis Financiero Version 2Documento22 páginasTarea 8 Analisis Financiero Version 2ANDRESAún no hay calificaciones

- FORODocumento12 páginasFORObibianamaAún no hay calificaciones

- Ejercicio FEP - Nov - Clase-1-1Documento10 páginasEjercicio FEP - Nov - Clase-1-1Miguel RiveraAún no hay calificaciones

- Ejercicio Analisis Vertical 1Documento5 páginasEjercicio Analisis Vertical 1Ingrid GarayAún no hay calificaciones

- Ejercicio+pp 1840537065Documento9 páginasEjercicio+pp 1840537065Vanesa bonillaAún no hay calificaciones

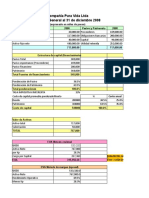

- Tarea Flujo de CajaDocumento27 páginasTarea Flujo de Cajarene_angel1100% (1)

- Apalancamiento Operativo y Financiero-1Documento3 páginasApalancamiento Operativo y Financiero-1Andres QuinteroAún no hay calificaciones

- Ejercicio GAFDocumento5 páginasEjercicio GAFjefferson roseroAún no hay calificaciones

- Taller Mina No 6 Diego Jurado - CorregiodoDocumento13 páginasTaller Mina No 6 Diego Jurado - CorregiodoDiego Andres Jurado ErasoAún no hay calificaciones

- Rentabilidad 2021Documento2 páginasRentabilidad 2021Deivid Huincho CahuanaAún no hay calificaciones

- Ejercicios Practicos - Finanzas Corporativ Avanzadas JPDocumento58 páginasEjercicios Practicos - Finanzas Corporativ Avanzadas JPANA CAMPOSAún no hay calificaciones

- Resolucion Practica Apalancamiento 2022Documento23 páginasResolucion Practica Apalancamiento 2022Flauberth Armando Barrios VelardeAún no hay calificaciones

- Prueba # 2 Finanzas 1 Viveros Chavez Julio CesarDocumento9 páginasPrueba # 2 Finanzas 1 Viveros Chavez Julio CesarCesar Viveros ChavezAún no hay calificaciones

- Ayuda Esc 7Documento4 páginasAyuda Esc 7William OrtizAún no hay calificaciones

- Problemas Resueltos de ApalancamientoDocumento6 páginasProblemas Resueltos de ApalancamientoSergio MendozaAún no hay calificaciones

- Ejemplos FinanzasDocumento4 páginasEjemplos FinanzasSusej ChirinosAún no hay calificaciones

- Ejercicio Explicativo EVA Formato RESUELTODocumento5 páginasEjercicio Explicativo EVA Formato RESUELTODiana MartinezAún no hay calificaciones

- Taller Final (Jose Avila)Documento5 páginasTaller Final (Jose Avila)SERGIO ARREDONDO VIDALAún no hay calificaciones

- EJERCICIOS 2 y 6Documento5 páginasEJERCICIOS 2 y 6Miguel SanvcAún no hay calificaciones

- I Inversión Presupuesto de Caso IDocumento14 páginasI Inversión Presupuesto de Caso IGiancarlo LopezAún no hay calificaciones

- Anexo Practica Pares QuispeAlfaroPieroSebastianDocumento7 páginasAnexo Practica Pares QuispeAlfaroPieroSebastianpiero sebastian quispe alfaroAún no hay calificaciones

- Inductores de Valor Archivo PracticaDocumento4 páginasInductores de Valor Archivo PracticaJesus David Salcedo de la HozAún no hay calificaciones

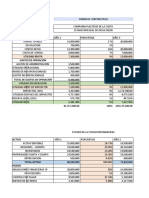

- S14 - Caso Docente - Estado ProformaDocumento10 páginasS14 - Caso Docente - Estado ProformaEliana Grisel MendozaAún no hay calificaciones

- Vert CalDocumento4 páginasVert CalLeonela Laiza RojasAún no hay calificaciones

- Analisis Financiero - Gloria 2007-2012 - PlantillaDocumento22 páginasAnalisis Financiero - Gloria 2007-2012 - PlantillaLisbeth Elizabeth Quiroz AponteAún no hay calificaciones

- Alfajorcitos de Chocolate - Quiroz-BoyerDocumento8 páginasAlfajorcitos de Chocolate - Quiroz-BoyerLisbeth Elizabeth Quiroz AponteAún no hay calificaciones

- G3-Lisbeth Elizabeth Quiroz AponteDocumento1 páginaG3-Lisbeth Elizabeth Quiroz AponteLisbeth Elizabeth Quiroz AponteAún no hay calificaciones

- Casa de Calidad AlfajoresDocumento14 páginasCasa de Calidad AlfajoresLisbeth Elizabeth Quiroz AponteAún no hay calificaciones

- Estudio de Tiempos de Operarios en El Area de ProduccionDocumento12 páginasEstudio de Tiempos de Operarios en El Area de ProduccionLIZBETH ELIZABETH QUIROZ APONTEAún no hay calificaciones

- Precios de Los LockersDocumento1 páginaPrecios de Los LockersLisbeth Elizabeth Quiroz AponteAún no hay calificaciones

- Casos Practicos de Peritaje Judicial 04 05 2021Documento49 páginasCasos Practicos de Peritaje Judicial 04 05 2021YONAS PISCOAún no hay calificaciones

- 3.3 Designación y Clasificación de Los AcerosDocumento5 páginas3.3 Designación y Clasificación de Los AcerosAlejandro TapiaAún no hay calificaciones

- Italcol Alimentos Concentrados-Cerdo 100Documento4 páginasItalcol Alimentos Concentrados-Cerdo 100William RiosAún no hay calificaciones

- TRIPTICO PubhuamanDocumento2 páginasTRIPTICO PubhuamanNaGi Sincera D CorazonAún no hay calificaciones

- ALABA A DIOS, Danny Berríos - AcordesDocumento3 páginasALABA A DIOS, Danny Berríos - AcordesWarre EntAún no hay calificaciones

- Didáctica y Su Importancia en Los Procesos EducativosDocumento22 páginasDidáctica y Su Importancia en Los Procesos EducativosPabloAún no hay calificaciones

- Libro Manual AcadémicoDocumento199 páginasLibro Manual AcadémicoTecnico SistemasavgAún no hay calificaciones

- Teoría de La Conducta Vocacional y Desarrollo Del Concepto de Sí MismoDocumento7 páginasTeoría de La Conducta Vocacional y Desarrollo Del Concepto de Sí MismoMarbely Flores0% (1)

- Encargo de Compras y AbastecimientoDocumento2 páginasEncargo de Compras y AbastecimientoFelipe mena liempiAún no hay calificaciones

- Discusion CriticaDocumento4 páginasDiscusion CriticaMarianella Becerra Hernandez91% (11)

- Infiorme de Recorrido Domingo 17-01-21Documento7 páginasInfiorme de Recorrido Domingo 17-01-21Jorge Mario Jesus Sum BurgosAún no hay calificaciones

- Sociedad Cameral de Certificacion Digital Certicamara S ADocumento3 páginasSociedad Cameral de Certificacion Digital Certicamara S Awendy vegaAún no hay calificaciones

- 1 Demian Primero BDocumento4 páginas1 Demian Primero BmamastridAún no hay calificaciones

- 5 Hábitos para Ser Una Persona Más ProductivaDocumento3 páginas5 Hábitos para Ser Una Persona Más ProductivaHenry Lopez YolAún no hay calificaciones

- Bolivia: Decreto Supremo #2935, 5 de Octubre de 2016: Lexivox, Portal Jurídico LibreDocumento54 páginasBolivia: Decreto Supremo #2935, 5 de Octubre de 2016: Lexivox, Portal Jurídico Libreyago20Aún no hay calificaciones

- MGS Planificacion de TI Caso Practico BSPDocumento8 páginasMGS Planificacion de TI Caso Practico BSPFausto CarchiAún no hay calificaciones

- Saturday Probidad Academica Celina GarzaDocumento31 páginasSaturday Probidad Academica Celina GarzaWuiller Angel Maldonado AguilarAún no hay calificaciones

- Medicina Legal de Costa RicaDocumento6 páginasMedicina Legal de Costa RicaMabel Mercedes EstrellaAún no hay calificaciones

- Decreto 2838 de 2006 Leche CrudaDocumento4 páginasDecreto 2838 de 2006 Leche CrudaYeny_Gonzalez_2746Aún no hay calificaciones

- Tablas de Alimentos RDocumento2 páginasTablas de Alimentos RMikitaAún no hay calificaciones

- Queja ClaroDocumento2 páginasQueja ClarostanleyillidgeAún no hay calificaciones

- Plano Corregimiento Panorama 2012 PDFDocumento1 páginaPlano Corregimiento Panorama 2012 PDFMai KissAún no hay calificaciones

- Curso Reclutamiento It Material Completo en PDFDocumento123 páginasCurso Reclutamiento It Material Completo en PDFEsther LinaresAún no hay calificaciones

- Curva S Fisico PN 01 JULIODocumento4 páginasCurva S Fisico PN 01 JULIOayaguillenjose_68806Aún no hay calificaciones