También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- ContabilidadFinanciera Tema 7 P AYP CDocumento15 páginasContabilidadFinanciera Tema 7 P AYP CNayshann17Aún no hay calificaciones

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- NIC 37 ProvisionesDocumento7 páginasNIC 37 ProvisionesYaritza Salas AcostaAún no hay calificaciones

- Unidad6 Clase1Documento16 páginasUnidad6 Clase1Zuleidy ReyesAún no hay calificaciones

- Nic 37 Provisiones y Pasivoscontingentes y Activos ContingentesDocumento23 páginasNic 37 Provisiones y Pasivoscontingentes y Activos ContingentesLizbeth Azurza aguirreAún no hay calificaciones

- Guia Seccion 21 ProvisionesDocumento9 páginasGuia Seccion 21 ProvisionesJohnn Freddy ChacónAún no hay calificaciones

- NIC 37 Provisiones, Activos y Pasivos ContingentesDocumento42 páginasNIC 37 Provisiones, Activos y Pasivos ContingentesLiszeth Jaramillo100% (2)

- RESUMENDocumento3 páginasRESUMENCriiztian LeonAún no hay calificaciones

- Nic 37 ResumenDocumento7 páginasNic 37 ResumenMaick Endara0% (1)

- Contabilidad Niif 21Documento7 páginasContabilidad Niif 21EliZabeth ReyesAún no hay calificaciones

- Lec Cont 0030 2020Documento22 páginasLec Cont 0030 2020Guillermo LyAún no hay calificaciones

- Provisiones y ContingenciaDocumento8 páginasProvisiones y ContingenciaDiana AngaritaAún no hay calificaciones

- Norma Internacional de Contabilidad 37 Provisiones, PasivosDocumento13 páginasNorma Internacional de Contabilidad 37 Provisiones, PasivosLeinad DesAún no hay calificaciones

- Torres Mato Nic 37Documento22 páginasTorres Mato Nic 37Clases de Contabilidad Tingo MariaAún no hay calificaciones

- Resumen NIC 37Documento8 páginasResumen NIC 37Margarita PalaciosAún no hay calificaciones

- Nic 37Documento9 páginasNic 37Karina VilcacundoAún no hay calificaciones

- Norma Internacional de Contabilidad 37 - NIC 37Documento16 páginasNorma Internacional de Contabilidad 37 - NIC 37Irving A. LimaAún no hay calificaciones

- Provisiones 3 Corte Amon AmbientalDocumento9 páginasProvisiones 3 Corte Amon AmbientalLILI USTARIZ URANGOAún no hay calificaciones

- Provisiones, Contingencias y Compromisos Nif C-9Documento18 páginasProvisiones, Contingencias y Compromisos Nif C-9Arlrmr JacqueAún no hay calificaciones

- 2 Contabilidad para RRHH ProvisionesDocumento27 páginas2 Contabilidad para RRHH ProvisionesAndreaAguerreAún no hay calificaciones

- Fortty Giler Enrique Ta#11.1Documento2 páginasFortty Giler Enrique Ta#11.1Hendaya GamerAún no hay calificaciones

- Nota Clase 89 Nic37Documento10 páginasNota Clase 89 Nic37Lizeth Menacho DuranAún no hay calificaciones

- Casos Practicos NIC 37Documento9 páginasCasos Practicos NIC 37karina riveraAún no hay calificaciones

- Preguntas ContaDocumento5 páginasPreguntas ContaDaniela HigaredaAún no hay calificaciones

- Trabajo en Grupo TG#12.1 G4Documento7 páginasTrabajo en Grupo TG#12.1 G4Josep Armando CaliAún no hay calificaciones

- NIC 37 - Carlos CardenasDocumento71 páginasNIC 37 - Carlos CardenasEstefani AlvaradoAún no hay calificaciones

- Nic 37Documento36 páginasNic 37Joe GarciaAún no hay calificaciones

- Pasivos, Instrumentos Finncieros, Arrentadminetos - LeasingDocumento15 páginasPasivos, Instrumentos Finncieros, Arrentadminetos - Leasingana saenzAún no hay calificaciones

- Actividad 7 Electiva NiifDocumento4 páginasActividad 7 Electiva NiifJorge Luis VelezAún no hay calificaciones

- A6 Velasco Kimberlly Contabilidad, GeneralDocumento10 páginasA6 Velasco Kimberlly Contabilidad, GeneralKimberlly VelascoAún no hay calificaciones

- Provisiones, Activos Contingentes y Pasivos Contingentes 25 - 08 - 2015Documento24 páginasProvisiones, Activos Contingentes y Pasivos Contingentes 25 - 08 - 2015Alvaro Bravo BustosAún no hay calificaciones

- Pasivos Contingentes y Eventos SubsecuentesDocumento23 páginasPasivos Contingentes y Eventos SubsecuentesNelson Folgar100% (3)

- Nic 37,38,39Documento41 páginasNic 37,38,39Gabriel Manrique LoayzaAún no hay calificaciones

- Ias 37Documento3 páginasIas 37luchitopadillaAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOf.chagalapAún no hay calificaciones

- Provisiones Y Pasivos Contingentes: CerrarDocumento15 páginasProvisiones Y Pasivos Contingentes: CerrarLorena PeraltaAún no hay calificaciones

- 03 NIC 37 Provisiones, ContingentesDocumento46 páginas03 NIC 37 Provisiones, ContingentesJAZMIN ZUSETY FARROÑAN BIBILONIAún no hay calificaciones

- Pasivos ContingentesDocumento20 páginasPasivos ContingentesYuri Garcia100% (1)

- Cont. Sup I. Semana 13-S 37 Nic 37Documento22 páginasCont. Sup I. Semana 13-S 37 Nic 37ROSA CHACON SERNAQUE100% (1)

- Nic 37Documento5 páginasNic 37Dylan AltaAún no hay calificaciones

- Tema #6 Pasivo A Largo PlazoDocumento10 páginasTema #6 Pasivo A Largo PlazoHilda HuancaAún no hay calificaciones

- Nic 37Documento19 páginasNic 37Crissty Veloz100% (1)

- Investigacion 3Documento30 páginasInvestigacion 3Jefferson MoralesAún no hay calificaciones

- 8.2 Nic 37 Provisiones, Pasivos Contingentes y Activos ContingentesDocumento32 páginas8.2 Nic 37 Provisiones, Pasivos Contingentes y Activos ContingentesAldahir Tipiana RuizAún no hay calificaciones

- Nif CDocumento4 páginasNif CYas SalasAún no hay calificaciones

- Nic 37 ProvisionesDocumento12 páginasNic 37 Provisionesfabricio quirumbay valarezoAún no hay calificaciones

- Pasivo Contingentes y SubsecuentesDocumento21 páginasPasivo Contingentes y SubsecuentesGiancarlo LopezAún no hay calificaciones

- Pasivos ContingentesDocumento5 páginasPasivos ContingentesFabricio ManattiniAún no hay calificaciones

- Exposicion Nic 37 PDFDocumento33 páginasExposicion Nic 37 PDFDixon Farias100% (6)

- Pasivo: Devengamiento y ProvisionesDocumento21 páginasPasivo: Devengamiento y ProvisionesVladimir M. BlancourtAún no hay calificaciones

- Actividades Del Aula VirtualDocumento5 páginasActividades Del Aula VirtualJose Armando Cifuentes BarraganAún no hay calificaciones

- Provisiones ControlDocumento4 páginasProvisiones ControlDANIELA CAROLINA REYES AGUILARAún no hay calificaciones

- Nicsp 19Documento57 páginasNicsp 19Jaime Axel Quisbert Llanos89% (9)

- Pasivos Corriente - 5Documento30 páginasPasivos Corriente - 5Viznar VizcainoAún no hay calificaciones

- Trabajo Grupal ContabilidadDocumento10 páginasTrabajo Grupal ContabilidadgroberAún no hay calificaciones

- Bitacora 2079051Documento19 páginasBitacora 2079051Yas SalasAún no hay calificaciones

- Nic 37Documento2 páginasNic 37GABRIEL ERWIN GUERRERO PÉREZAún no hay calificaciones

- Nic 37 MT CCPLDocumento77 páginasNic 37 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Provisiones y Contingencias para PymnesDocumento15 páginasProvisiones y Contingencias para PymnesSHIRLYAún no hay calificaciones

- Universidad Estatal de BolivarDocumento1 páginaUniversidad Estatal de BolivarAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Foro ContabilidadDocumento4 páginasForo ContabilidadAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Tema 1 FinanzasDocumento8 páginasTema 1 FinanzasAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- ACTIVIDAD N 1 Segundo ParcialDocumento3 páginasACTIVIDAD N 1 Segundo ParcialAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- MetoDocumento1 páginaMetoAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Casi Terminado MercadoDocumento8 páginasCasi Terminado MercadoAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- A5.Ninabanda Ninabanda Amanda - Mercados Financieros y de ValoresDocumento5 páginasA5.Ninabanda Ninabanda Amanda - Mercados Financieros y de ValoresAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- A6.Ninabanda Agualongo Amanda Contabilidad NacionalDocumento11 páginasA6.Ninabanda Agualongo Amanda Contabilidad NacionalAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- MACRODocumento6 páginasMACROAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- EJERCICIOS V AgregadosDocumento11 páginasEJERCICIOS V AgregadosAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- EstadisticaBasica Tema 6Documento6 páginasEstadisticaBasica Tema 6AMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- EstadisticaBasica Tema 5 1Documento20 páginasEstadisticaBasica Tema 5 1AMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- TatianaDocumento1 páginaTatianaAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- EstadisticaBasica Tema 7Documento15 páginasEstadisticaBasica Tema 7AMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- AMPUTACIONESDocumento8 páginasAMPUTACIONESAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Deber Casi TerminadoDocumento11 páginasDeber Casi TerminadoAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- EconomiaDocumento4 páginasEconomiaAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Steffy Eco 3Documento3 páginasSteffy Eco 3AMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- NtroducciónDocumento23 páginasNtroducciónAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Fultuacion de TrabajosDocumento9 páginasFultuacion de TrabajosAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- A6 ContabilidadDocumento8 páginasA6 ContabilidadAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Deber para YaDocumento18 páginasDeber para YaAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Presentación 1Documento9 páginasPresentación 1AMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- A4.P2.Ninabanda Agualongo Amanda Contabilidad NacionalDocumento10 páginasA4.P2.Ninabanda Agualongo Amanda Contabilidad NacionalAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- EstadisticaDocumento6 páginasEstadisticaAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Foro AdministracionDocumento2 páginasForo AdministracionAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- A5. Contabilidad NacionalDocumento3 páginasA5. Contabilidad NacionalAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- A1.ninabanda Agualongo Amanda Contabilidad NacionalDocumento5 páginasA1.ninabanda Agualongo Amanda Contabilidad NacionalAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Deber Casi TerminadoDocumento11 páginasDeber Casi TerminadoAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Conta TablaDocumento4 páginasConta TablaAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Memoria-Anual-2020 Cooperativa Vega RealDocumento74 páginasMemoria-Anual-2020 Cooperativa Vega RealmilenyAún no hay calificaciones

- Tarea de Contabilidad GubernamentalDocumento19 páginasTarea de Contabilidad GubernamentalYONNY URRUTIAAún no hay calificaciones

- Normas de Información Financiera Nat-1Documento9 páginasNormas de Información Financiera Nat-1Sebastian ValderramaAún no hay calificaciones

- Guia 14 - Ingresos y Deudores-16521Documento25 páginasGuia 14 - Ingresos y Deudores-16521lizeth ordoñezAún no hay calificaciones

- Niif 5Documento16 páginasNiif 5Deisler Alonzo PazosAún no hay calificaciones

- Cata de Presentación A La GerenciaDocumento4 páginasCata de Presentación A La GerenciaMargaritaCespedesAnchiaAún no hay calificaciones

- Tema 1 Contabilidad y FiscalidadDocumento6 páginasTema 1 Contabilidad y FiscalidadRaúlAún no hay calificaciones

- Análisis de Comparación de Las Normas Internacionales de Información Financiera y Con Las Normas Internacionales de ContabilidadDocumento2 páginasAnálisis de Comparación de Las Normas Internacionales de Información Financiera y Con Las Normas Internacionales de ContabilidadCarlos MarquezAún no hay calificaciones

- Entrevista de Control InternoDocumento10 páginasEntrevista de Control InternoMari GomezAún no hay calificaciones

- Nic 1 ResumenDocumento8 páginasNic 1 ResumenBruno Elias Zevallos100% (1)

- Niif 3 PDFDocumento5 páginasNiif 3 PDFLuz Yupanqui Huamani100% (1)

- Politica Contable de Ppye 1Documento4 páginasPolitica Contable de Ppye 1Santiago PérezAún no hay calificaciones

- Paso 3 - Gestión Contable de Inventarios y Activos Fijos-YEIKOLL-LAMANNA 2Documento42 páginasPaso 3 - Gestión Contable de Inventarios y Activos Fijos-YEIKOLL-LAMANNA 2Yeikoll LamannaAún no hay calificaciones

- Actividad 6Documento8 páginasActividad 6DINA LUZ TAPIERO SANCHEZAún no hay calificaciones

- Auditoria FinancieraDocumento28 páginasAuditoria FinancieraMaria del Carmen Cabrera AlmeydaAún no hay calificaciones

- Objetivos de Las NICDocumento9 páginasObjetivos de Las NICFlavio BravoAún no hay calificaciones

- Clase 1 - Conceptos Basicos Contabilidad EODocumento76 páginasClase 1 - Conceptos Basicos Contabilidad EOErika OlivaresAún no hay calificaciones

- Matriz Balance HAVA 2023 Q2 2023-06-30Documento35 páginasMatriz Balance HAVA 2023 Q2 2023-06-30Juan PabloAún no hay calificaciones

- Solución Caso Practico 2 Contextualización y Fundamentos de ContabilidadDocumento5 páginasSolución Caso Practico 2 Contextualización y Fundamentos de ContabilidadjuandaddwaAún no hay calificaciones

- Guía 14 InventariosDocumento13 páginasGuía 14 InventariosTania Alexandra SierraAún no hay calificaciones

- Preguntas Diagnostico Contable Practica 3Documento13 páginasPreguntas Diagnostico Contable Practica 3Nancy Hernández ArangoAún no hay calificaciones

- La Nueva Revolución en La Contabilidad de Los Arrendamientos. Efectos Contables y EconómicosDocumento33 páginasLa Nueva Revolución en La Contabilidad de Los Arrendamientos. Efectos Contables y EconómicosJesús David Izquierdo DíazAún no hay calificaciones

- Capitulo Ii Bases Teoricas y Bases LegalesDocumento22 páginasCapitulo Ii Bases Teoricas y Bases LegalesMayra PerezAún no hay calificaciones

- Resolución 743 de 2013Documento3 páginasResolución 743 de 2013Cursos ZapapaAún no hay calificaciones

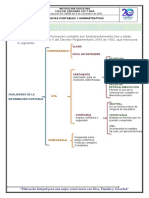

- Cualidades de La Información ContableDocumento2 páginasCualidades de La Información ContableLynn ESGOAún no hay calificaciones

- 1 Ejercicio Adopcion de Niif CompletasDocumento1 página1 Ejercicio Adopcion de Niif Completasjonathan Cunalata0% (1)

- Tema 1 CB Introduccion A La ContabilidadDocumento33 páginasTema 1 CB Introduccion A La ContabilidadFadia Calle ValenzuelaAún no hay calificaciones

- Caso - Los Intangibles y Los Contratos de Leasing en CCUDocumento2 páginasCaso - Los Intangibles y Los Contratos de Leasing en CCUVladimir Aliro Quezada CidAún no hay calificaciones

- Examen Ii Unidad - Informe Financiero Peru VerdeDocumento40 páginasExamen Ii Unidad - Informe Financiero Peru VerdecesarAún no hay calificaciones

- XP0245 Contabilidad para Comercio Internacional - I-2018Documento11 páginasXP0245 Contabilidad para Comercio Internacional - I-2018Míchel ReynaAún no hay calificaciones

- Ciencia de datos: La serie de conocimientos esenciales de MIT PressDe EverandCiencia de datos: La serie de conocimientos esenciales de MIT PressCalificación: 5 de 5 estrellas5/5 (1)

- Influencia. La psicología de la persuasiónDe EverandInfluencia. La psicología de la persuasiónCalificación: 4.5 de 5 estrellas4.5/5 (14)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroDe EverandInteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroCalificación: 4 de 5 estrellas4/5 (1)

- Excel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másDe EverandExcel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másCalificación: 2.5 de 5 estrellas2.5/5 (3)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Excel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteDe EverandExcel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteCalificación: 1 de 5 estrellas1/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- 7 tendencias digitales que cambiarán el mundoDe Everand7 tendencias digitales que cambiarán el mundoCalificación: 4.5 de 5 estrellas4.5/5 (87)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDe EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaCalificación: 4.5 de 5 estrellas4.5/5 (117)

- Python Paso a paso: PROGRAMACIÓN INFORMÁTICA/DESARROLLO DE SOFTWAREDe EverandPython Paso a paso: PROGRAMACIÓN INFORMÁTICA/DESARROLLO DE SOFTWARECalificación: 4 de 5 estrellas4/5 (13)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Scrum Las Estrategias del Juego: Es Póker, No AjedrezDe EverandScrum Las Estrategias del Juego: Es Póker, No AjedrezCalificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Aprender HTML5, CSS3 y Javascript con 100 ejereciosDe EverandAprender HTML5, CSS3 y Javascript con 100 ejereciosCalificación: 5 de 5 estrellas5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)