También podría gustarte

- TESIS EMMAI MANABI - Versión 06 - 07 - 2023Documento95 páginasTESIS EMMAI MANABI - Versión 06 - 07 - 2023cesar intriagoAún no hay calificaciones

- Memorandum de Planeamiento de UNSMDocumento8 páginasMemorandum de Planeamiento de UNSMJoselynPizarroAún no hay calificaciones

- 02 Ica 1575 Trabajo GradoDocumento167 páginas02 Ica 1575 Trabajo GradoByron Erazo LopezAún no hay calificaciones

- Tesis Gremio de Carpinteros CorregidaDocumento370 páginasTesis Gremio de Carpinteros CorregidaguatakAún no hay calificaciones

- Informe Final de PasantiaDocumento9 páginasInforme Final de PasantiawillfrankAún no hay calificaciones

- Escuela de Formacion Profesional de AdministraciónDocumento95 páginasEscuela de Formacion Profesional de AdministraciónAnghela Robles CotrinaAún no hay calificaciones

- Tesis-Marketing Profesional Secretaria EjecutivaDocumento117 páginasTesis-Marketing Profesional Secretaria EjecutivaEdna Berenice HernandezAún no hay calificaciones

- Proyecto Susana Capitulo 1Documento39 páginasProyecto Susana Capitulo 1abril NAHMENSAún no hay calificaciones

- Minga Minga Verònica Del Rocio PDFDocumento543 páginasMinga Minga Verònica Del Rocio PDFLuzBautistaValerianoAún no hay calificaciones

- Informe Autoevaluacion Carrera Economia Uajms (A)Documento278 páginasInforme Autoevaluacion Carrera Economia Uajms (A)LORENAún no hay calificaciones

- Ua-Mae-Eac-020-2022 Lean Supply ChainDocumento31 páginasUa-Mae-Eac-020-2022 Lean Supply Chainealdas86Aún no hay calificaciones

- Analisis y Estructuración de Un Modelo de Gestión Como Herramienta de Desarrollo ProductivoDocumento76 páginasAnalisis y Estructuración de Un Modelo de Gestión Como Herramienta de Desarrollo ProductivoUltraxword Cesar AntonioAún no hay calificaciones

- Prospecto UNMSM 2018-I PDFDocumento60 páginasProspecto UNMSM 2018-I PDFDaniel Ivan Jo Pun81% (113)

- Informe MelgarejoDocumento125 páginasInforme MelgarejojuanvelusAún no hay calificaciones

- Trabajo Final GHDocumento8 páginasTrabajo Final GHRoyer BarriosAún no hay calificaciones

- Trabajo Especial de Grado. Contaduria Publica Abril - 2016 UNIPAPDocumento9 páginasTrabajo Especial de Grado. Contaduria Publica Abril - 2016 UNIPAPluis50% (2)

- Control Contable Financiero en Las Sociedades MercantilesDocumento465 páginasControl Contable Financiero en Las Sociedades MercantilesLuis Perez0% (1)

- Actividad 1 Tecnicas Internet Pra Seleccion de PersonalDocumento11 páginasActividad 1 Tecnicas Internet Pra Seleccion de Personalnavidad vibraAún no hay calificaciones

- Kenia Melina Limones ZevallosDocumento221 páginasKenia Melina Limones ZevallosAbg. Luis PaspuelAún no hay calificaciones

- PrefactvidadDocumento180 páginasPrefactvidadyosialex09Aún no hay calificaciones

- Control Interno Administracion Publica Antunez Carrillo Dennis NemesioDocumento81 páginasControl Interno Administracion Publica Antunez Carrillo Dennis NemesioAndresito PazAún no hay calificaciones

- 02 Ica 1767 Trabajo GradoDocumento140 páginas02 Ica 1767 Trabajo GradoAny Murillo PereaAún no hay calificaciones

- Julio2019 m01 TDocumento151 páginasJulio2019 m01 TNancy Pamela Rodas SantosAún no hay calificaciones

- Fermin Suarez Informe de Practicas Pre ProfesionalesDocumento72 páginasFermin Suarez Informe de Practicas Pre ProfesionalesAngel Melgarejo PortalAún no hay calificaciones

- Rpc-So-23-No.575-2021 - Mba PDFDocumento3 páginasRpc-So-23-No.575-2021 - Mba PDFFrancoGuaychaAún no hay calificaciones

- Informe de PasantíasDocumento31 páginasInforme de PasantíasenzapierinaAún no hay calificaciones

- 3 Sílabo Tercer Nivel ISACDocumento67 páginas3 Sílabo Tercer Nivel ISACjazminAún no hay calificaciones

- Gestion Administrativa 2020Documento94 páginasGestion Administrativa 2020Adrian VeraciertaAún no hay calificaciones

- MaritzaDocumento45 páginasMaritzaJordan Camarena HinostrozaAún no hay calificaciones

- Capitulo 1, 2 y 3 GaboDocumento24 páginasCapitulo 1, 2 y 3 GaboMarli Perez CastroAún no hay calificaciones

- Seguimiento Pre Grado A Egresados de La Carrera de Contaduria Publica de La Facultad de Ciencias Integradas de Gran ChacoDocumento16 páginasSeguimiento Pre Grado A Egresados de La Carrera de Contaduria Publica de La Facultad de Ciencias Integradas de Gran ChacoVeronicaIremos con mis compñeras LamasAún no hay calificaciones

- 2017 Impacto Normas AseguramientoDocumento34 páginas2017 Impacto Normas AseguramientoCamilo OrtizAún no hay calificaciones

- Semana 01Documento10 páginasSemana 01Medalith Cristina Huayana TaipeAún no hay calificaciones

- Manual 2 de Enfermeria2Documento275 páginasManual 2 de Enfermeria2Luis CasillasAún no hay calificaciones

- Manual Contabilidad Gerencial IIIDocumento89 páginasManual Contabilidad Gerencial IIITAURO37XAún no hay calificaciones

- Proyecto Principios de Administracion - Tecnicatura en Administracion Agropecuaria - Bibliografia CompletaDocumento11 páginasProyecto Principios de Administracion - Tecnicatura en Administracion Agropecuaria - Bibliografia CompletaMartin AndresAún no hay calificaciones

- Pasantias MariangelDocumento43 páginasPasantias MariangelJosé LugoAún no hay calificaciones

- Desarrollo de La AuditoriaDocumento61 páginasDesarrollo de La Auditoriaadriana garciaAún no hay calificaciones

- Gómez Lino Génesis LissetteDocumento133 páginasGómez Lino Génesis LissetteJuan VasquezAún no hay calificaciones

- Universidad Nacional Autónoma de Nicaragua, ManaguaDocumento217 páginasUniversidad Nacional Autónoma de Nicaragua, Managuanerys rojasAún no hay calificaciones

- Tesis de Maestría - Cuadro de Mando IntegralDocumento257 páginasTesis de Maestría - Cuadro de Mando IntegralamlramirezAún no hay calificaciones

- Proyecto de Pasantias Gabriel Marcano V-24864044Documento20 páginasProyecto de Pasantias Gabriel Marcano V-24864044Gine EspinozaAún no hay calificaciones

- La Contabilidad Como Instrumento Financiero en La Rendición de Cuentas Caso Municipio Marcelino MaridueñaDocumento52 páginasLa Contabilidad Como Instrumento Financiero en La Rendición de Cuentas Caso Municipio Marcelino MaridueñaHermithSantaCruzMeraAún no hay calificaciones

- Informe de PasantiasDocumento47 páginasInforme de PasantiasRebequita Rys HernándezAún no hay calificaciones

- Informe de Practicas Eber Gavancho Ñahuirima 1Documento21 páginasInforme de Practicas Eber Gavancho Ñahuirima 1pajovskyAún no hay calificaciones

- 12.tesis MichelleguañaDocumento176 páginas12.tesis Michelleguañadavid pachecoAún no hay calificaciones

- Diseño de Proceso LogisticoDocumento26 páginasDiseño de Proceso LogisticoWilder HanampaAún no hay calificaciones

- Modulo de AdministracionDocumento156 páginasModulo de AdministracionVivian Gem PAAún no hay calificaciones

- Impacto de La Economía Digital en Las PymesDocumento101 páginasImpacto de La Economía Digital en Las PymesAndherson AlvarezAún no hay calificaciones

- Planeacion y Desarrollo Regional Uis-1Documento12 páginasPlaneacion y Desarrollo Regional Uis-1natalyAún no hay calificaciones

- If P 17332011 Ron Don TomasDocumento55 páginasIf P 17332011 Ron Don TomasMiguel DurantAún no hay calificaciones

- Silabo Planificacion y Gerencia-Mención en Salud de La Mujer, Del Niño y Del AdolescenteDocumento12 páginasSilabo Planificacion y Gerencia-Mención en Salud de La Mujer, Del Niño y Del AdolescenteVeronica YucraAún no hay calificaciones

- Tesis Alex Plan Estrategico para El Hotel-Suites Costa de orDocumento190 páginasTesis Alex Plan Estrategico para El Hotel-Suites Costa de orAntony171717Aún no hay calificaciones

- Estudio de demanda laboral de ocupaciones en las macroregiones Norte y SurDe EverandEstudio de demanda laboral de ocupaciones en las macroregiones Norte y SurAún no hay calificaciones

- Auditoría de estados financieros y su documentación. Con énfasis en riesgosDe EverandAuditoría de estados financieros y su documentación. Con énfasis en riesgosCalificación: 4 de 5 estrellas4/5 (6)

- Costos de comercialización. Manual teórico-práctico (versión alumno)De EverandCostos de comercialización. Manual teórico-práctico (versión alumno)Aún no hay calificaciones

- La innovación administrativa y tecnológica como estrategia para enfentar los retos actuales del mercado inmobiliario vertical en el municipio de San Pedro Garza García, N.L.De EverandLa innovación administrativa y tecnológica como estrategia para enfentar los retos actuales del mercado inmobiliario vertical en el municipio de San Pedro Garza García, N.L.Aún no hay calificaciones

- Contabilidad financiera a corto plazoDe EverandContabilidad financiera a corto plazoCalificación: 1 de 5 estrellas1/5 (2)

- Ciencia contable: visión y perspectiva: Libro homenaje a la Facultad de Ciencias Contables de la Pontificia Universidad Católica del Perú por sus 85 años de creaciónDe EverandCiencia contable: visión y perspectiva: Libro homenaje a la Facultad de Ciencias Contables de la Pontificia Universidad Católica del Perú por sus 85 años de creaciónAún no hay calificaciones

- Tesis Maria CabreraDocumento75 páginasTesis Maria CabreraEzequielAún no hay calificaciones

- Ezequiel Jose Marcano Malaver Movimientos de Tarjeta de CreditoDocumento1 páginaEzequiel Jose Marcano Malaver Movimientos de Tarjeta de CreditoEzequielAún no hay calificaciones

- Planos Molino PulverizadorDocumento26 páginasPlanos Molino PulverizadorEzequielAún no hay calificaciones

- TesisgastosDocumento55 páginasTesisgastosEzequielAún no hay calificaciones

- MP 25Documento1 páginaMP 25JC ParedesAún no hay calificaciones

- Reguladores Automáticos de Tensión: Instalación y MantenimientoDocumento16 páginasReguladores Automáticos de Tensión: Instalación y MantenimientoEzequielAún no hay calificaciones

- 32X FM01 803 Ops SpanishDocumento49 páginas32X FM01 803 Ops SpanishEzequielAún no hay calificaciones

- Leroy Somer 50 151 2Documento58 páginasLeroy Somer 50 151 2Diego UmañaAún no hay calificaciones

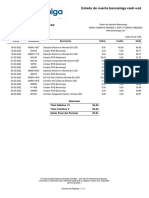

- Detalle de Movimientos: Estado de Cuenta Bancamiga Cash UsdDocumento1 páginaDetalle de Movimientos: Estado de Cuenta Bancamiga Cash UsdEzequielAún no hay calificaciones

- Catálogo Técnico - Drive ACS880Documento40 páginasCatálogo Técnico - Drive ACS880rifervizAún no hay calificaciones

- Manual RGAM12-24 CastellanoDocumento16 páginasManual RGAM12-24 CastellanoramlijavierAún no hay calificaciones

- Manual de GeneradorDocumento20 páginasManual de Generadorfernando0% (1)

- Es - Manual de Instrucciones Singleviu - 22 201801Documento40 páginasEs - Manual de Instrucciones Singleviu - 22 201801emilio AlonsAún no hay calificaciones

- Panel Digital ListoDocumento7 páginasPanel Digital ListoluanpearAún no hay calificaciones

- CaterpillarDocumento9 páginasCaterpillarHowerly Perez UrbanoAún no hay calificaciones

- Tesis Sobre Automatización de CalderaDocumento115 páginasTesis Sobre Automatización de CalderaEzequielAún no hay calificaciones

- Manual de Variador WEG - CFW08 EspañolDocumento219 páginasManual de Variador WEG - CFW08 Españolcarlosmedina11188% (17)

- 4F27-E 00-66 Identificacion y ApliqueDocumento4 páginas4F27-E 00-66 Identificacion y Apliquemecatronic2233% (3)

- PDFDocumento152 páginasPDFWilson Quispe CurascoAún no hay calificaciones

- Mercancía en ConsignaciónDocumento18 páginasMercancía en ConsignaciónMelquisedec Ruano92% (12)

- Papeles de TrabajoDocumento459 páginasPapeles de TrabajoIgor José100% (2)

- Contabilidad Superior InformeDocumento44 páginasContabilidad Superior InformeJhonatan QuispeAún no hay calificaciones

- ProyectoDocumento460 páginasProyectoMargarita VillanuevaAún no hay calificaciones

- Contabilidad Basica S, RDocumento18 páginasContabilidad Basica S, Rsalvador abdiel reyes hernandezAún no hay calificaciones

- Plan ContableDocumento18 páginasPlan ContableHenry Jesus Saavedra AlvarezAún no hay calificaciones

- Manual de Uso Biblioteca VirtualDocumento12 páginasManual de Uso Biblioteca VirtualLiler Delgado RafaelAún no hay calificaciones

- Como Crear Nomenclatura SACDocumento3 páginasComo Crear Nomenclatura SACanaAún no hay calificaciones

- Resumen Teoria Contable 2do ParcialDocumento11 páginasResumen Teoria Contable 2do ParcialmartinaAún no hay calificaciones

- 03 Academia Fico-APDocumento163 páginas03 Academia Fico-APRoma MendozaAún no hay calificaciones

- Metodos HorizontalesDocumento6 páginasMetodos HorizontalesDENNYS KAROLIN ALMANZAR PAULINOAún no hay calificaciones

- Preguntas de DiseñoDocumento11 páginasPreguntas de DiseñoMeibys SanchezAún no hay calificaciones

- Contabilidad Creativa y Delito ContableDocumento17 páginasContabilidad Creativa y Delito ContableLuz Adriana Candelo BonillaAún no hay calificaciones

- Modulo Ii Políticas, Normas y ProcedimientosDocumento35 páginasModulo Ii Políticas, Normas y ProcedimientosIvan Borjas100% (1)

- Contabilidad 1Documento94 páginasContabilidad 1fregua78Aún no hay calificaciones

- Mario Wilmar Soto Medina Contabilidad de Instituciones Financieras IiDocumento105 páginasMario Wilmar Soto Medina Contabilidad de Instituciones Financieras Ii974336930100% (1)

- Capítulo 1Documento59 páginasCapítulo 1Victor RodriguezAún no hay calificaciones

- PIACDocumento24 páginasPIACjuliaAún no hay calificaciones

- Trabajo Peritaje Contable Caso PenalDocumento20 páginasTrabajo Peritaje Contable Caso PenalMiguel Angel Oncoy ValverdeAún no hay calificaciones

- Linea Del Tiempo Revisoria FiscalDocumento1 páginaLinea Del Tiempo Revisoria FiscalDiana Paola RIOS BARRETOAún no hay calificaciones

- Legislacion ComercialDocumento166 páginasLegislacion ComercialSilviaAún no hay calificaciones

- PROCESO DE AUDITORÍA GUBERNAMENTAL FelixDocumento12 páginasPROCESO DE AUDITORÍA GUBERNAMENTAL FelixUniversitario Trabajos Montero100% (1)

- Catalogo PDFDocumento8 páginasCatalogo PDFFernandez TorrezAún no hay calificaciones

- Fundamentos de La Gestion Integral Tarea 1 Reconocer Las Caracteristicas y Entornos Generales Del CursoDocumento11 páginasFundamentos de La Gestion Integral Tarea 1 Reconocer Las Caracteristicas y Entornos Generales Del CursoCésar ArgumedoAún no hay calificaciones

- Cuentas Contables, Reglas de Cargo y AbonoDocumento4 páginasCuentas Contables, Reglas de Cargo y AbonoCarlosAún no hay calificaciones

- Formato Del Informe PreliminarDocumento17 páginasFormato Del Informe PreliminarAYAUCAN MARTINEZ NAYELLI DE LOS ANGELESAún no hay calificaciones

- Dapositivas Contabilidad I 2023Documento43 páginasDapositivas Contabilidad I 2023XrandomXAún no hay calificaciones

- Jefe de Departamento de Finanzas - OkDocumento4 páginasJefe de Departamento de Finanzas - OkSnics Desarrollo HumanoAún no hay calificaciones

- Casos1,2 y 3Documento11 páginasCasos1,2 y 3AnaAún no hay calificaciones

- MONOGRAFIADocumento21 páginasMONOGRAFIAAna Alondra Damiano RoldanAún no hay calificaciones