También podría gustarte

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Taller de Integración Contable 2022-I. FinaldocxDocumento8 páginasTaller de Integración Contable 2022-I. FinaldocxneisserAún no hay calificaciones

- Guía Producto Académico NORMATIVIDAD IIDocumento6 páginasGuía Producto Académico NORMATIVIDAD IIRonal Panta RojasAún no hay calificaciones

- Silabo Contabilidad GUBERNAMENTAL VF F2 2022Documento8 páginasSilabo Contabilidad GUBERNAMENTAL VF F2 2022Obed ContrerasAún no hay calificaciones

- Sílabo de Normas Internacionales de Información Financiera para PymesDocumento7 páginasSílabo de Normas Internacionales de Información Financiera para PymesMiley GraphicsAún no hay calificaciones

- Silabo Finanzas para La Gestión SistemasDocumento10 páginasSilabo Finanzas para La Gestión SistemasVVVVVVVVVVVVVVAún no hay calificaciones

- Silabo Conta I Curso Por Competencias 2019 SRMR II PERIODO 2019Documento7 páginasSilabo Conta I Curso Por Competencias 2019 SRMR II PERIODO 2019Irma Dinorah LemusAún no hay calificaciones

- Guia de Actividades y Rubrica de Evaluacion Problema 3 - Construccion de La Politica ContableDocumento11 páginasGuia de Actividades y Rubrica de Evaluacion Problema 3 - Construccion de La Politica ContableyeseniaAún no hay calificaciones

- Guia de Aprendizaje SenaDocumento7 páginasGuia de Aprendizaje SenaLiliana MangaAún no hay calificaciones

- Guía No. 6 Marco Conceptual J Política Contable y SoportesDocumento35 páginasGuía No. 6 Marco Conceptual J Política Contable y SoportesKamila Borrero AlvarezAún no hay calificaciones

- SilabuDocumento3 páginasSilabuMOISES AGUILAR QUITOAún no hay calificaciones

- Gfpi-019 - Guia 8 Fundamentos ContablesDocumento13 páginasGfpi-019 - Guia 8 Fundamentos Contablesnerds2111Aún no hay calificaciones

- Guía No. 6 Marco Conceptual, Políticas Contables y Soportes ContablesDocumento12 páginasGuía No. 6 Marco Conceptual, Políticas Contables y Soportes ContablesPaola CastiblancoAún no hay calificaciones

- Guia 1 Fundamentos ContablesDocumento14 páginasGuia 1 Fundamentos ContablesELIN ANDREA PUERTO LEGUIZAMONAún no hay calificaciones

- Syllabus Del Curso Contabilidad Financiera IntermediaDocumento14 páginasSyllabus Del Curso Contabilidad Financiera IntermediaarkadiuzgtAún no hay calificaciones

- Guia 6 Funadamentos ContablesDocumento14 páginasGuia 6 Funadamentos ContablesAndrea Calorina Forero PrietoAún no hay calificaciones

- Abf Contabilidad Financiera I 2014-1Documento14 páginasAbf Contabilidad Financiera I 2014-1Hitalo GutierrezAún no hay calificaciones

- Guia 18. Estados FinancierosDocumento9 páginasGuia 18. Estados FinancierosGiselle CamachoAún no hay calificaciones

- 100000CF29 NormasInternacionalesDeInformacionFinancieraDocumento6 páginas100000CF29 NormasInternacionalesDeInformacionFinancierafernandezbernaolap25Aún no hay calificaciones

- PA de Dictamen Financiero para Efectos FiscalesDocumento35 páginasPA de Dictamen Financiero para Efectos FiscalesMiryam Santiago HernándezAún no hay calificaciones

- Guia 1 Fundamentos ContablesDocumento14 páginasGuia 1 Fundamentos ContablesGuillermo LeguizamonAún no hay calificaciones

- Silabo de Las NiifsDocumento6 páginasSilabo de Las NiifsJosep La Torre ParedesAún no hay calificaciones

- 1.1 Nombre de La ADocumento9 páginas1.1 Nombre de La AGabriela VillanuevaAún no hay calificaciones

- Cuaderno de Catedra CONTABILIDAD SUPERIORDocumento12 páginasCuaderno de Catedra CONTABILIDAD SUPERIORBett'y TejadaAún no hay calificaciones

- 7B0011 Contabilidad - SuperiorDocumento11 páginas7B0011 Contabilidad - SuperiorSwan AlacaAún no hay calificaciones

- SILABODocumento3 páginasSILABOALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Guía No. 6 Marco Conceptual, Políticas Contables y Soportes ContablesDocumento17 páginasGuía No. 6 Marco Conceptual, Políticas Contables y Soportes Contablesmerly orjuelaAún no hay calificaciones

- Electiva CPC - NIIF para PymesDocumento7 páginasElectiva CPC - NIIF para PymesJaquelineAún no hay calificaciones

- Silabo CONTABILIDAD DE COSTOS I 2020 IDocumento12 páginasSilabo CONTABILIDAD DE COSTOS I 2020 IGabriel Flores GaragundoAún no hay calificaciones

- Guia 9 Estados Financieros PDFDocumento23 páginasGuia 9 Estados Financieros PDFMaira Gized OrtegonAún no hay calificaciones

- Guia 9 Estados FinancierosDocumento23 páginasGuia 9 Estados FinancierosMaira Gized Ortegon0% (1)

- Guia 08 Competencia 210301040Documento8 páginasGuia 08 Competencia 210301040Yenifer Beltran SierraAún no hay calificaciones

- NiifDocumento17 páginasNiifYaneth Yadira RiosAún no hay calificaciones

- Dimelo FarruDocumento11 páginasDimelo FarruDEIVID SEBASTIAN YAIMA VALDERRAMAAún no hay calificaciones

- Guía Producto Academico 2 Seminario I 2023Documento3 páginasGuía Producto Academico 2 Seminario I 2023DEYSI MEDALIT ALVERCA JIMENEZAún no hay calificaciones

- Silabo de Documentos Títulos y Valores 2021-IDocumento7 páginasSilabo de Documentos Títulos y Valores 2021-IMiley GraphicsAún no hay calificaciones

- Guía 23 Estados Financieros (2) Formato 135Documento12 páginasGuía 23 Estados Financieros (2) Formato 135Jonathan Ramirez0% (1)

- AA Guía 3 - MARCO CONCEPTUALDocumento6 páginasAA Guía 3 - MARCO CONCEPTUALLaDY Ximena Sánchez FonsecaAún no hay calificaciones

- Gunnan14nEstadosnfinancieros 39614210fa7e9a8Documento12 páginasGunnan14nEstadosnfinancieros 39614210fa7e9a8julieth tatiana diaz silvaAún no hay calificaciones

- Guía 23 Estados FinancierosDocumento11 páginasGuía 23 Estados FinancierosKelly RodriguezAún no hay calificaciones

- SILABODocumento6 páginasSILABORobertz ManriqueAún no hay calificaciones

- Guia de Actividades y Rubrica de Evaluacion Problema 3 - Construccion de La Politica ContableDocumento11 páginasGuia de Actividades y Rubrica de Evaluacion Problema 3 - Construccion de La Politica ContableMaJo JaCaAún no hay calificaciones

- MarcoConceptual NIIFDocumento50 páginasMarcoConceptual NIIFAlexis PinalAún no hay calificaciones

- PROGRAMACONTABILIDADINFORMATICAPRIMERSEMESTRE15Documento9 páginasPROGRAMACONTABILIDADINFORMATICAPRIMERSEMESTRE15Laurent CastilloAún no hay calificaciones

- Recursos ContablesDocumento6 páginasRecursos ContablesGlenis RozoAún no hay calificaciones

- Intro y MarcoConceptual - NIIFDocumento50 páginasIntro y MarcoConceptual - NIIFmiguelAún no hay calificaciones

- Contabilidad de Grupos Empresariales 2016 IDocumento4 páginasContabilidad de Grupos Empresariales 2016 Ijuan david cantor ramirezAún no hay calificaciones

- 2-1-Propuesta Desarrollo Programa de Curso - Laboratorio ContableDocumento8 páginas2-1-Propuesta Desarrollo Programa de Curso - Laboratorio ContableAdrián VélezAún no hay calificaciones

- Guía 31 NiffDocumento9 páginasGuía 31 NiffAngie tatiana guerraAún no hay calificaciones

- Gfpi-F-019 - Elaborar Informes de Las Trans - ContablesDocumento8 páginasGfpi-F-019 - Elaborar Informes de Las Trans - ContablesRomeo Santos VitarAún no hay calificaciones

- Actividades de Reflexión Inicial Jasser Leney Blanco MogollonDocumento8 páginasActividades de Reflexión Inicial Jasser Leney Blanco Mogollonyeny perez videsAún no hay calificaciones

- 10 - F004-P006-Gfpi Guia de Aprendizajde No. 10 Inversiones-ContDocumento12 páginas10 - F004-P006-Gfpi Guia de Aprendizajde No. 10 Inversiones-ContJhonhatHan Lds Paxitho100% (1)

- Contabilidad - Financiera 2Documento6 páginasContabilidad - Financiera 2Adrian Ramos GarcíaAún no hay calificaciones

- Syllabus Electiva de Profundizacion 1 Analisis de Cuentas 2020 2Documento9 páginasSyllabus Electiva de Profundizacion 1 Analisis de Cuentas 2020 2robinson ariasAún no hay calificaciones

- Silabo Niif..Documento5 páginasSilabo Niif..Daily Sulla ChaconAún no hay calificaciones

- Si-Cf-441-Formulacion de Eeff-A-2022-IDocumento6 páginasSi-Cf-441-Formulacion de Eeff-A-2022-IDylan Guillen TapiaAún no hay calificaciones

- GUÍA 3 Marco Conceptual y Criterios de MediciónDocumento9 páginasGUÍA 3 Marco Conceptual y Criterios de MediciónĶâřěň PřîěțôAún no hay calificaciones

- Silabo-ABET-Gestión Financiera-GP-235 - Final-2018Documento4 páginasSilabo-ABET-Gestión Financiera-GP-235 - Final-2018paoloAún no hay calificaciones

- GFPI F 135GuiadeAprendizajeDocumento10 páginasGFPI F 135GuiadeAprendizajeYurany YandiAún no hay calificaciones

- Silabo Teoría ContableDocumento6 páginasSilabo Teoría ContableDenis EscobarAún no hay calificaciones

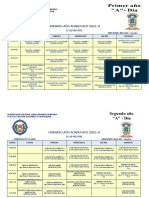

- 324 26092022 HORARIO ESCF2022-IIv03Documento10 páginas324 26092022 HORARIO ESCF2022-IIv03Obed ContrerasAún no hay calificaciones

- 5 Australia, 29 de Octubre EmmyDocumento2 páginas5 Australia, 29 de Octubre EmmyObed ContrerasAún no hay calificaciones

- Unidad I Tema 3 y Tema 4Documento86 páginasUnidad I Tema 3 y Tema 4Obed ContrerasAún no hay calificaciones

- Vasos de BarroDocumento4 páginasVasos de BarroObed ContrerasAún no hay calificaciones

- Silabo Tecnologia de La Informatica Contable 2021-IiDocumento5 páginasSilabo Tecnologia de La Informatica Contable 2021-IiObed ContrerasAún no hay calificaciones

- Silabo Derecho Comercial Laboral 2021Documento5 páginasSilabo Derecho Comercial Laboral 2021Obed ContrerasAún no hay calificaciones

- 4.0.1.2 Class Activity - Managing The MediumDocumento2 páginas4.0.1.2 Class Activity - Managing The MediumAlex SchweighoferAún no hay calificaciones

- Solicitud de ReclamoDocumento2 páginasSolicitud de Reclamolee charly olivas ponce100% (1)

- Trabajos en ExcelDocumento20 páginasTrabajos en Excelangell M.GAún no hay calificaciones

- Diseño Del Sistema de AlcantarilladoDocumento27 páginasDiseño Del Sistema de AlcantarilladoHernan Igor Ramirez C ArdenasAún no hay calificaciones

- Análisis de Las SentenciasDocumento2 páginasAnálisis de Las SentenciasLuis EduardoAún no hay calificaciones

- Luis Alberto Esteche: EducaciónDocumento2 páginasLuis Alberto Esteche: EducaciónMatias FuriniAún no hay calificaciones

- Formalización 1 PDFDocumento2 páginasFormalización 1 PDFmciaboteAún no hay calificaciones

- Los AteniensesDocumento8 páginasLos AteniensesLusmila Ais Espinoza CristobalAún no hay calificaciones

- TesisDocumento123 páginasTesisRony AnayaAún no hay calificaciones

- Jerarquico MioDocumento14 páginasJerarquico MioEduardo Zarate Quenta100% (2)

- Negociación Efectiva en Las VentasDocumento9 páginasNegociación Efectiva en Las VentasMariana Vazquez LaraAún no hay calificaciones

- Gastos e Ingresos en ExcelDocumento10 páginasGastos e Ingresos en ExcelSury Mariana Álvarez LópezAún no hay calificaciones

- Solución Caso Práctico - C4Documento5 páginasSolución Caso Práctico - C4NoraAún no hay calificaciones

- Como Hacer Un Disfraz de Blanca NievesDocumento4 páginasComo Hacer Un Disfraz de Blanca NievesMaira AcostaAún no hay calificaciones

- Deyanira Escalona Control1Documento5 páginasDeyanira Escalona Control1Deyanira de las Nieves Escalona MulatoAún no hay calificaciones

- La Comunicación Aula 4Documento3 páginasLa Comunicación Aula 4Marlon C Rodrigez100% (1)

- Vvivienda y Habitabilidad. Caso de Venezuela 1995Documento71 páginasVvivienda y Habitabilidad. Caso de Venezuela 1995Alberto GrusonAún no hay calificaciones

- Lukács Sobre HeineDocumento65 páginasLukács Sobre HeineMalu FernándezAún no hay calificaciones

- Lección 1-Preparación Del DiseñoDocumento22 páginasLección 1-Preparación Del DiseñoJosé ValeroAún no hay calificaciones

- Un Viaje A La Historia de La Informatica3Documento11 páginasUn Viaje A La Historia de La Informatica3franco432francol2321Aún no hay calificaciones

- Régimen de Exportación DefinitivaDocumento4 páginasRégimen de Exportación DefinitivaNayely AyariAún no hay calificaciones

- 1ra Revision 2021503130123 Ajuste Con Tramite Construcción, Mejoramiento, Rehabilitación y Mantenimiento Periodico de La Infraestructura Vial en GranadaDocumento11 páginas1ra Revision 2021503130123 Ajuste Con Tramite Construcción, Mejoramiento, Rehabilitación y Mantenimiento Periodico de La Infraestructura Vial en GranadaLaura Manuela LeónAún no hay calificaciones

- Nuevo Libro Latín 1º Bach CLMDocumento64 páginasNuevo Libro Latín 1º Bach CLMFelixi Martinez AraujoAún no hay calificaciones

- Tema 2 de ReligionDocumento4 páginasTema 2 de ReligionmariaAún no hay calificaciones

- Co 001 Pva Rauca 2023Documento5 páginasCo 001 Pva Rauca 2023Willy MonasterioAún no hay calificaciones

- La Casación Civil DominicanaDocumento23 páginasLa Casación Civil DominicanaSammy Rodriguez100% (1)

- Naturaleza y Acto VoluntarioDocumento11 páginasNaturaleza y Acto VoluntarioMoisés AntonioAún no hay calificaciones

- Repaso Examen Edfu 3007Documento2 páginasRepaso Examen Edfu 3007epiano71Aún no hay calificaciones

- Cartilla Decenal V9Documento106 páginasCartilla Decenal V9Miguel VargasAún no hay calificaciones

- CriptografíaDocumento14 páginasCriptografíaJefersson Dario Arias TovarAún no hay calificaciones

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)