También podría gustarte

- Actividad 4 de Adm IIDocumento35 páginasActividad 4 de Adm IILuis Andres Suarez CabreraAún no hay calificaciones

- Actividad 3 Conciliacion BancariaDocumento55 páginasActividad 3 Conciliacion BancariaLuz Raquel ChAún no hay calificaciones

- Asientos 1 AgroDocumento15 páginasAsientos 1 AgroBryan Benavides Garcia0% (1)

- Aceite Light de GirasolDocumento16 páginasAceite Light de Girasolines delfinAún no hay calificaciones

- FORMATO PARA CONTABILIDAD II DE PROYECTO FORMATIVO OkDocumento36 páginasFORMATO PARA CONTABILIDAD II DE PROYECTO FORMATIVO OkJuan Pablo JustinianoAún no hay calificaciones

- Presupuesto Maestro - Ejercicios - #1Documento10 páginasPresupuesto Maestro - Ejercicios - #1Rosalva ZabalaAún no hay calificaciones

- Diagnostico de Finanzas Empresarial - IDocumento17 páginasDiagnostico de Finanzas Empresarial - IVianca MoralesAún no hay calificaciones

- Proyecto Formativo C.C.-2Documento14 páginasProyecto Formativo C.C.-2Sahid Moises Villarroel BariquiAún no hay calificaciones

- Tablas FinancierasDocumento5 páginasTablas FinancierasNelson rodas salazarAún no hay calificaciones

- Estructura de ConstitucionDocumento3 páginasEstructura de Constituciongracalcocer100% (1)

- Proyecto Formativo de Matematica FinancieraDocumento15 páginasProyecto Formativo de Matematica FinancieraeduardoAún no hay calificaciones

- Caso Controversia Judicial Entre Socios de Empresa SaDocumento6 páginasCaso Controversia Judicial Entre Socios de Empresa SaFabiola Paz MedinaAún no hay calificaciones

- Cuestionario Tema 1 Y2 UpdsDocumento10 páginasCuestionario Tema 1 Y2 UpdsEdwin Vera GuzmánAún no hay calificaciones

- Lucia CalzadoDocumento27 páginasLucia CalzadoAmor Lucia RodrigezAún no hay calificaciones

- Cuestionario Derecho Comercial-Actividad Nº1..Documento7 páginasCuestionario Derecho Comercial-Actividad Nº1..esneida mAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento5 páginasPrincipios de Contabilidad Generalmente AceptadosAugusto Alexander Núñez OlmedoAún no hay calificaciones

- Actividad 7 Practico 4 Finanzas G-I-23 UpdsDocumento2 páginasActividad 7 Practico 4 Finanzas G-I-23 UpdsFernanda Silva TiconaAún no hay calificaciones

- Exámen N°2Documento8 páginasExámen N°2Jose carlos GarciaAún no hay calificaciones

- CasoDocumento7 páginasCasoRiany Roca jordanAún no hay calificaciones

- ACTIVIDAD 3 - 4' Con UstedDocumento24 páginasACTIVIDAD 3 - 4' Con UstedLuis Alberto QuispeAún no hay calificaciones

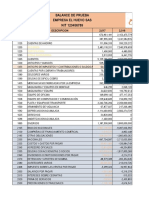

- Balance de Prueba El Huevo #4Documento10 páginasBalance de Prueba El Huevo #4yenifer zolanye alarcon castroAún no hay calificaciones

- Actividad 2 Impuestos VigentesDocumento15 páginasActividad 2 Impuestos VigentesRodrigo Gonzales LópezAún no hay calificaciones

- Solucionpractica Iva-3Documento2 páginasSolucionpractica Iva-3Meño GotasAún no hay calificaciones

- Formato para Contabilidad de ProyectoDocumento40 páginasFormato para Contabilidad de Proyectojose miguelAún no hay calificaciones

- Actividad #2 DepartamentalizaciónDocumento4 páginasActividad #2 DepartamentalizaciónJhonny Cesar Montaño MoralesAún no hay calificaciones

- Proyecto Formativo FinalDocumento6 páginasProyecto Formativo FinalDaniela LaraAún no hay calificaciones

- Caso 2-Come - 1Documento10 páginasCaso 2-Come - 1Wilian Calderón VargásAún no hay calificaciones

- Balance General: Productiva S.R.LDocumento10 páginasBalance General: Productiva S.R.LNuria Belen Melgar DuranAún no hay calificaciones

- Practico 2 Dinero en El TiempoDocumento19 páginasPractico 2 Dinero en El TiempoRoyer Osinaga garciaAún no hay calificaciones

- 1138656944.activo Disponible - CajaDocumento10 páginas1138656944.activo Disponible - CajaAndry RojasAún no hay calificaciones

- ACTIVIDAD #1 - CARACTERÍSTICAS DE LAS CUENTASssDocumento4 páginasACTIVIDAD #1 - CARACTERÍSTICAS DE LAS CUENTASssLiinda AsAún no hay calificaciones

- Proyecto de Aula MacroeconomíaDocumento19 páginasProyecto de Aula MacroeconomíacarolinynAún no hay calificaciones

- Actividad #1 Finanzas 1 UpdsDocumento12 páginasActividad #1 Finanzas 1 UpdsRodrigo velascoAún no hay calificaciones

- Cálculos Auxiliares-Proyecto FormativoDocumento109 páginasCálculos Auxiliares-Proyecto FormativoJose carlos GarciaAún no hay calificaciones

- 30M PreuntDocumento10 páginas30M Preuntliseth9romero9cruzAún no hay calificaciones

- EXA, FINAL - PROY.2.mayo.21Documento5 páginasEXA, FINAL - PROY.2.mayo.21Alejandra Pinto Montaño100% (1)

- Actividad 4 Balance de AperturaDocumento2 páginasActividad 4 Balance de AperturaRosalva ZabalaAún no hay calificaciones

- Ganado Vacuno Reproductor 2°parcialDocumento4 páginasGanado Vacuno Reproductor 2°parcialJosé Eduardo LLanco ToledoAún no hay calificaciones

- Ingeco PDFDocumento172 páginasIngeco PDFAlana Marquez OrtizAún no hay calificaciones

- Actividad 7 Auditoria ForenseDocumento11 páginasActividad 7 Auditoria Forensejose miguelAún no hay calificaciones

- Act. RealizableDocumento1 páginaAct. Realizableariane balri100% (2)

- Noviembre 2021 Cuestionario de Preguntas TributariasDocumento9 páginasNoviembre 2021 Cuestionario de Preguntas TributariasFabiola Rodriguez GonzalesAún no hay calificaciones

- Proyecto Final U.P.D.S.Documento67 páginasProyecto Final U.P.D.S.Luciana Benavente ManriqueAún no hay calificaciones

- Actividad 4 Semi FinalDocumento12 páginasActividad 4 Semi FinalJose Carlos GarciaAún no hay calificaciones

- Exámen N°2-Auditoría ForenseDocumento7 páginasExámen N°2-Auditoría ForenseJose carlos GarciaAún no hay calificaciones

- Formato Capitulo 1 Al 5 Proy - IIDocumento110 páginasFormato Capitulo 1 Al 5 Proy - IIMaria Lourdes Ledezma BecerraAún no hay calificaciones

- 2do Examen AUDITORIA IDocumento5 páginas2do Examen AUDITORIA IJose Carlos GarciaAún no hay calificaciones

- Liquidacion ProvisionalDocumento9 páginasLiquidacion ProvisionalFabiola YAún no hay calificaciones

- Primer ExamenDocumento7 páginasPrimer ExamenRosalva ZabalaAún no hay calificaciones

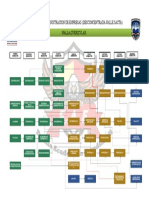

- Malla Curricular (Valle Sacta) Administración de EmpresasDocumento1 páginaMalla Curricular (Valle Sacta) Administración de EmpresasViquini Flores Luis KevinAún no hay calificaciones

- 1 Proyecto Jhonny 2023Documento43 páginas1 Proyecto Jhonny 2023Andrea LuciaAún no hay calificaciones

- CUESTIONARIO 3 (FINANZAS LL)Documento5 páginasCUESTIONARIO 3 (FINANZAS LL)Jose Alfredo PalenqueAún no hay calificaciones

- Caso de Analisis KykyDocumento15 páginasCaso de Analisis KykyAdalid Encinas100% (1)

- Em Prende Duris MoDocumento104 páginasEm Prende Duris MoJonathan PadillaAún no hay calificaciones

- Presentación 1Documento19 páginasPresentación 1Acho Chalco Alexander David100% (1)

- TotesDocumento8 páginasTotesJorge Luis PomaAún no hay calificaciones

- Actividad Nro.º 3 - Finanzas Empresariales.Documento21 páginasActividad Nro.º 3 - Finanzas Empresariales.Maite Miranda SevericheAún no hay calificaciones

- FORMULARIOS Contabilidad IDocumento3 páginasFORMULARIOS Contabilidad IMaria Eugenia MamaniAún no hay calificaciones

- Coc 202Documento115 páginasCoc 202Carolina LeiguezAún no hay calificaciones

- 2da Actividad-Auditoria II-Noemi Mayeli GonzalesDocumento6 páginas2da Actividad-Auditoria II-Noemi Mayeli GonzalesNoemi Mayeli GonzalesAún no hay calificaciones

- Elaboración Del Proyecto Formativo Semana 2.3Documento2 páginasElaboración Del Proyecto Formativo Semana 2.3carol viviana soliz ibañezAún no hay calificaciones

- ACTIVIDAD - 4 (1) VIVIDocumento20 páginasACTIVIDAD - 4 (1) VIVIcarol viviana soliz ibañezAún no hay calificaciones

- Caso 2Documento3 páginasCaso 2carol viviana soliz ibañezAún no hay calificaciones

- AlimentacionDocumento1 páginaAlimentacioncarol viviana soliz ibañezAún no hay calificaciones

- Proyecto Formativo Matematica FinancieraDocumento3 páginasProyecto Formativo Matematica Financieracarol viviana soliz ibañezAún no hay calificaciones

- Presentación 1Documento1 páginaPresentación 1carol viviana soliz ibañezAún no hay calificaciones

- Estrategia de Calida de Servicio Al Cliente (1) .Docx Modificado 16.11.2023Documento30 páginasEstrategia de Calida de Servicio Al Cliente (1) .Docx Modificado 16.11.2023carol viviana soliz ibañezAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3carol viviana soliz ibañezAún no hay calificaciones

- PASTELERIA Dulce EncantoDocumento9 páginasPASTELERIA Dulce Encantocarol viviana soliz ibañezAún no hay calificaciones

- Trabajoen Clases SABADO 18 06 22Documento2 páginasTrabajoen Clases SABADO 18 06 22carol viviana soliz ibañezAún no hay calificaciones

- Tarea Comercial Los Pinos Ejercicio-1Documento20 páginasTarea Comercial Los Pinos Ejercicio-1carol viviana soliz ibañezAún no hay calificaciones

- Calculo. Trabajo de Investigacion 1Documento2 páginasCalculo. Trabajo de Investigacion 1carol viviana soliz ibañezAún no hay calificaciones

- Importaciones Tarea ViviDocumento28 páginasImportaciones Tarea Vivicarol viviana soliz ibañezAún no hay calificaciones

- Fundamento de MatematicasDocumento3 páginasFundamento de Matematicascarol viviana soliz ibañezAún no hay calificaciones

- Comercial Los Topos Ejercicio 4Documento2 páginasComercial Los Topos Ejercicio 4carol viviana soliz ibañezAún no hay calificaciones

- Pregun 1Documento6 páginasPregun 1carol viviana soliz ibañezAún no hay calificaciones

- La Ortografía 1Documento2 páginasLa Ortografía 1carol viviana soliz ibañezAún no hay calificaciones

- Tipos de Ortografia2Documento3 páginasTipos de Ortografia2carol viviana soliz ibañezAún no hay calificaciones

- Toma de DecisionesDocumento14 páginasToma de Decisionescarol viviana soliz ibañezAún no hay calificaciones

- Tarea de AlanDocumento7 páginasTarea de Alancarol viviana soliz ibañezAún no hay calificaciones

- Marco Teórico LegalDocumento4 páginasMarco Teórico Legalcarol viviana soliz ibañezAún no hay calificaciones

- La Guerra Civil FederalDocumento3 páginasLa Guerra Civil Federalcarol viviana soliz ibañezAún no hay calificaciones

- Exposicion Grupo5Documento18 páginasExposicion Grupo5carol viviana soliz ibañezAún no hay calificaciones

- Tema 1Documento9 páginasTema 1carol viviana soliz ibañezAún no hay calificaciones

- Unidad 4-4Documento4 páginasUnidad 4-4carol viviana soliz ibañezAún no hay calificaciones

- Actividad 1 ESTADISTICADocumento8 páginasActividad 1 ESTADISTICAcarol viviana soliz ibañezAún no hay calificaciones

- Trabajo Final Fundamento de MatematicaDocumento3 páginasTrabajo Final Fundamento de Matematicacarol viviana soliz ibañezAún no hay calificaciones

- Dokumen - Tips Proyecto Sobre Las Industrias VenadoDocumento7 páginasDokumen - Tips Proyecto Sobre Las Industrias Venadocarol viviana soliz ibañezAún no hay calificaciones

- Rubrica para EvaluacionDocumento3 páginasRubrica para Evaluacioncarol viviana soliz ibañezAún no hay calificaciones

- Laboratorio 4Documento7 páginasLaboratorio 4carol viviana soliz ibañez100% (1)

- Ceremonia Matrimonio Civil 02Documento3 páginasCeremonia Matrimonio Civil 02Miky Barboza CalderonAún no hay calificaciones

- Biografía Del Dr. LovatoDocumento1 páginaBiografía Del Dr. LovatoCarlos E SimbañaAún no hay calificaciones

- Actividad 21 de JulioDocumento5 páginasActividad 21 de JulioLilia Porras NapánAún no hay calificaciones

- Resolución #0759-2023-TCE-S6Documento20 páginasResolución #0759-2023-TCE-S6Mariana Carpio HAún no hay calificaciones

- Alegatos JuanaDocumento4 páginasAlegatos Juanadelfino largoAún no hay calificaciones

- Historia Del Derecho Mexicano VIIDocumento42 páginasHistoria Del Derecho Mexicano VIICRISTINA MENDEZ BELTRANAún no hay calificaciones

- EXP. N.° 01873-2011-PA/TC Lambayeque Gobierno Regional de LambayequeDocumento11 páginasEXP. N.° 01873-2011-PA/TC Lambayeque Gobierno Regional de Lambayequewilliam perezAún no hay calificaciones

- La Verdad Historica Gabriel TerraDocumento321 páginasLa Verdad Historica Gabriel TerraPablo Thomasset TrakaloAún no hay calificaciones

- Comparando La Ley y El EvangelioDocumento4 páginasComparando La Ley y El EvangeliogmocorlozAún no hay calificaciones

- Taller Contexto Geopolítico 1970 - 2019Documento2 páginasTaller Contexto Geopolítico 1970 - 2019JUAN PABLO JAIMES VASQUEZAún no hay calificaciones

- Tríptico DDHH y Diversidad CulturalDocumento2 páginasTríptico DDHH y Diversidad CulturalRoDoTorresMancillaAún no hay calificaciones

- Fase 3 Rol Del Contador Público en Las Organizaciones-EnsayoDocumento6 páginasFase 3 Rol Del Contador Público en Las Organizaciones-EnsayoYORELY PARDOAún no hay calificaciones

- Glosario de Terminología PublicitariaDocumento9 páginasGlosario de Terminología Publicitariaalejandrah_aAún no hay calificaciones

- Análisis de La Importancia Del Aporte Del Derecho de Las Indias, Al Sistema Jurídico Peruano en La ActualidadDocumento2 páginasAnálisis de La Importancia Del Aporte Del Derecho de Las Indias, Al Sistema Jurídico Peruano en La ActualidadRodrigo ArroyoAún no hay calificaciones

- Secreto Profesional Actuaciones de Los Contadores en El Ejercicio ProfesionalDocumento6 páginasSecreto Profesional Actuaciones de Los Contadores en El Ejercicio ProfesionalMartha AriasAún no hay calificaciones

- Certificado de Libertad Girasoles Feb 2022Documento4 páginasCertificado de Libertad Girasoles Feb 2022Henry Andres Cortes PeñaAún no hay calificaciones

- Claudia Montero - Trocar Agujas Por La Pluma Las Pioneras de La Prensa de y para Mujeres en Chile, 1860-1890 - para El 24 de Abril PDFDocumento28 páginasClaudia Montero - Trocar Agujas Por La Pluma Las Pioneras de La Prensa de y para Mujeres en Chile, 1860-1890 - para El 24 de Abril PDFFernanda BarreraAún no hay calificaciones

- Anexo Del Acuerdo 30-12-19Documento588 páginasAnexo Del Acuerdo 30-12-19Cristopher Guevara Araujo100% (1)

- Procedimiento Segunda InstanciaDocumento5 páginasProcedimiento Segunda InstanciaKeila HuitoAún no hay calificaciones

- Linea de TiempoDocumento3 páginasLinea de TiempoYuleinis MendozaAún no hay calificaciones

- Causas de Las Persecuciones ImperialesDocumento2 páginasCausas de Las Persecuciones ImperialesEfrain Alejandro Leal Flores100% (2)

- 04 - Fuerza y Aceleracion I-2021Documento4 páginas04 - Fuerza y Aceleracion I-2021Raúl MamaniAún no hay calificaciones

- CXXII Dcho Tributario 2016 Diapos UnlockedDocumento72 páginasCXXII Dcho Tributario 2016 Diapos UnlockedmakuAún no hay calificaciones

- Examen Extraordinario Historia Ed Mex Ii 3 PedDocumento5 páginasExamen Extraordinario Historia Ed Mex Ii 3 PedLicenciada Sonia Angélica Alfaro CruzAún no hay calificaciones

- Factores de Riesgo de La Delincuencia JuvenilDocumento89 páginasFactores de Riesgo de La Delincuencia JuvenilArnaldo UrquidiAún no hay calificaciones

- Trevit EnunciadoDocumento5 páginasTrevit EnunciadoMarta LopezAún no hay calificaciones

- Ex 20210616Documento12 páginasEx 20210616Agencia AndinaAún no hay calificaciones

- Los Principios Rectores Del Procedimiento y Del Proceso en Colombia - Nisimblat PDFDocumento69 páginasLos Principios Rectores Del Procedimiento y Del Proceso en Colombia - Nisimblat PDFPedro Mesias MejiaAún no hay calificaciones

- Orientación Filosófica Del Estado VenezolanoDocumento15 páginasOrientación Filosófica Del Estado VenezolanoKGen Kai100% (1)

- Quince Años de Evangelium VitaeDocumento124 páginasQuince Años de Evangelium Vitaejuan100% (2)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (254)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Hábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoDe EverandHábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoCalificación: 4 de 5 estrellas4/5 (116)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (171)

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraDe EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraCalificación: 3 de 5 estrellas3/5 (2)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Presupuestos un enfoque gerencialDe EverandPresupuestos un enfoque gerencialCalificación: 4 de 5 estrellas4/5 (3)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- Cómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorDe EverandCómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorCalificación: 5 de 5 estrellas5/5 (9)

- Principios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaDe EverandPrincipios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad de pasivos y patrimonio con NIIFDe EverandContabilidad de pasivos y patrimonio con NIIFAún no hay calificaciones

- EL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.De EverandEL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.Calificación: 4 de 5 estrellas4/5 (16)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera: Para educación media - Incluye NIIFDe EverandContabilidad financiera: Para educación media - Incluye NIIFCalificación: 5 de 5 estrellas5/5 (9)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)