También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- 19 FORWARDS y Casos PracticosDocumento60 páginas19 FORWARDS y Casos PracticosJose Pinto50% (2)

- Mercado de Valores Futuros en GuatemalaDocumento3 páginasMercado de Valores Futuros en GuatemalaDANIEL50% (4)

- Mercados Financieros Presentacion PowerpointDocumento60 páginasMercados Financieros Presentacion Powerpointfran garciaAún no hay calificaciones

- Trabajo Derivados 2023-MinsurDocumento7 páginasTrabajo Derivados 2023-MinsurDavid ChoqueAún no hay calificaciones

- Ejercicios de FuturosDocumento13 páginasEjercicios de FuturosKaren AntorAún no hay calificaciones

- Mercado de Derivados EstandarizadosDocumento26 páginasMercado de Derivados Estandarizadosana t100% (1)

- Ejercicios ForwardsDocumento4 páginasEjercicios ForwardsMaría Espinosa Pineda100% (1)

- ForwardDocumento9 páginasForwardricardo javier mendozaAún no hay calificaciones

- Caso Metallgesellschaft AGDocumento10 páginasCaso Metallgesellschaft AGLaura Francisca Carril Cancino100% (1)

- Trading EnergiaDocumento93 páginasTrading EnergiaHoracio BrañezAún no hay calificaciones

- Ensayo Unidad III. Mercado de DerivadosDocumento18 páginasEnsayo Unidad III. Mercado de DerivadosFederico Rios100% (1)

- Ejercicios Cobeturas Con FuturosDocumento24 páginasEjercicios Cobeturas Con FuturosVictor Manuel GonzalezAún no hay calificaciones

- Taller ForwardDocumento8 páginasTaller ForwardYenddy Xiomara Giraldo LondoñoAún no hay calificaciones

- Economiia Taller Final Fin Inter 2021-IDocumento4 páginasEconomiia Taller Final Fin Inter 2021-Ijulio cesarAún no hay calificaciones

- Ejemplos Operaciones Con FuturosDocumento9 páginasEjemplos Operaciones Con FuturosVictor Manuel GonzalezAún no hay calificaciones

- Taller 1 de Derivados FinancierosDocumento6 páginasTaller 1 de Derivados Financierosjose gomezAún no hay calificaciones

- Taller 1 de Derivados FinancierosDocumento6 páginasTaller 1 de Derivados FinancierosJuan Daniel Berrio RuizAún no hay calificaciones

- Taller FuturosDocumento22 páginasTaller FuturosYenddy Xiomara Giraldo LondoñoAún no hay calificaciones

- Excel Sesion de Clase 08.03.24 v2Documento8 páginasExcel Sesion de Clase 08.03.24 v2Roberto Flavio Gonzales VicenteAún no hay calificaciones

- Tarea ForwardDocumento7 páginasTarea ForwardANGEL JOEL GALLEGOS ESTRADAAún no hay calificaciones

- Riesgo Cambiario Operacion Empresa Exportadora 2011 Keyword Principal PDFDocumento23 páginasRiesgo Cambiario Operacion Empresa Exportadora 2011 Keyword Principal PDFfumanchuAún no hay calificaciones

- Mercadeo Taller Final Fin Inter 2021 IDocumento4 páginasMercadeo Taller Final Fin Inter 2021 IYeison RuizAún no hay calificaciones

- Parcial 3 EnfasisDocumento10 páginasParcial 3 EnfasisBrayan Luis Lugo RomeroAún no hay calificaciones

- Guía N°1Documento4 páginasGuía N°1nixAún no hay calificaciones

- Derivados TallerDocumento23 páginasDerivados TallerKevin CastroAún no hay calificaciones

- 2W. 2020 Derivados OTCDocumento11 páginas2W. 2020 Derivados OTCLauraCamilaParraAún no hay calificaciones

- Proyecto de Grado S6Documento16 páginasProyecto de Grado S6Andres ZapataAún no hay calificaciones

- Derivados EjerciciosDocumento8 páginasDerivados EjerciciosSHIRLEY LIZBETH ANCCA QUICAÑOAún no hay calificaciones

- Resumen Semanal: AccionesDocumento20 páginasResumen Semanal: AccionesarfernandezAún no hay calificaciones

- Producto Integrador de AprendizajeDocumento5 páginasProducto Integrador de AprendizajeZulay Aimme Zamora DelgadoAún no hay calificaciones

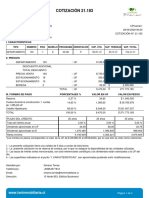

- Cotizacion 21183 PDFDocumento2 páginasCotizacion 21183 PDFalejandro fuentesAún no hay calificaciones

- CC BCPDocumento14 páginasCC BCPPablo CasusolAún no hay calificaciones

- Ejercicios Modulo de OpcionesDocumento5 páginasEjercicios Modulo de OpcionesAtheMcCheeseAún no hay calificaciones

- Parcial 1BDocumento10 páginasParcial 1BLuis De RuteAún no hay calificaciones

- Valor Del Dinero en El Tiempo-3-2Documento19 páginasValor Del Dinero en El Tiempo-3-2Montserrat MantiñánAún no hay calificaciones

- Cartera de Bonos CorporativosDocumento35 páginasCartera de Bonos CorporativosAle KrukowskiAún no hay calificaciones

- Finanzas Corpotativas II PA1 Verano 2024-1ADocumento10 páginasFinanzas Corpotativas II PA1 Verano 2024-1A47762442Aún no hay calificaciones

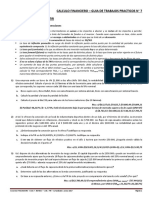

- Calculo Financiero - Guia de Trabajos Practicos #7 Unidad 7: Bonos - Van Y TirDocumento4 páginasCalculo Financiero - Guia de Trabajos Practicos #7 Unidad 7: Bonos - Van Y TirJuan Manuel RomeroAún no hay calificaciones

- S09.s1-Casos Practicos Forward Sintetico OpcionesDocumento22 páginasS09.s1-Casos Practicos Forward Sintetico OpcionesladyAún no hay calificaciones

- Taller N°4 Matemáticas FinancierasDocumento7 páginasTaller N°4 Matemáticas FinancierasCaroAún no hay calificaciones

- FrasDocumento6 páginasFrasRauulOrtegaAún no hay calificaciones

- Cotizacion 690732Documento1 páginaCotizacion 690732Monitoreo Mota-EngilAún no hay calificaciones

- Informe Diario: AccionesDocumento20 páginasInforme Diario: AccionesarfernandezAún no hay calificaciones

- Retroalim. Unidad 2Documento13 páginasRetroalim. Unidad 2WIL JOHAN SALAZAR RICALDIAún no hay calificaciones

- Libro-Finanzas Internacionales y DerivadosDocumento14 páginasLibro-Finanzas Internacionales y DerivadosDelsy AhimilycAún no hay calificaciones

- Activity4 Futuros Del DólarDocumento3 páginasActivity4 Futuros Del DólarSantiago Angeles LozanoAún no hay calificaciones

- Informe Diario: AccionesDocumento20 páginasInforme Diario: AccionesarfernandezAún no hay calificaciones

- S05.s1 - EjerciciosDocumento10 páginasS05.s1 - EjerciciosFlor Arévalo JuárezAún no hay calificaciones

- Tio T de D Tme TMR : Anual VPN VP Egresos + VP IngresosDocumento65 páginasTio T de D Tme TMR : Anual VPN VP Egresos + VP Ingresossantos88 wil santosAún no hay calificaciones

- Taller AnalisisDocumento9 páginasTaller Analisiscamila anayaAún no hay calificaciones

- Futuros Valoracion MercadosDocumento48 páginasFuturos Valoracion MercadosNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- PC2 2021-2 21806Documento5 páginasPC2 2021-2 21806Mauricio MarinoAún no hay calificaciones

- Mercados Financieros Ejercicios PDFDocumento27 páginasMercados Financieros Ejercicios PDFgiAún no hay calificaciones

- Act 4 Anualidades y Liquidacion de Instrumentos de Inversion Parte 2 Electiva CPCDocumento11 páginasAct 4 Anualidades y Liquidacion de Instrumentos de Inversion Parte 2 Electiva CPCXimena GiraldoAún no hay calificaciones

- NIC 21 Dic. 2021Documento20 páginasNIC 21 Dic. 2021LIZBETH NAIROBI CRUCES HUAMANIAún no hay calificaciones

- MERCADO FORWARD DE TASAS II PARTE (Recuperado Automáticamente)Documento4 páginasMERCADO FORWARD DE TASAS II PARTE (Recuperado Automáticamente)Catherine Mendez TorresAún no hay calificaciones

- Simulador de Crédito Hipotecario 100% Online - ScotiabankDocumento3 páginasSimulador de Crédito Hipotecario 100% Online - ScotiabankCarlosAún no hay calificaciones

- EP1 - Matematica Financiera - Ann DavilaDocumento11 páginasEP1 - Matematica Financiera - Ann DavilaAnn Davila E.Aún no hay calificaciones

- Derivados FinancierosDocumento14 páginasDerivados Financierosalexandra huertasAún no hay calificaciones

- Mercado de Dinero InstrumentosDocumento10 páginasMercado de Dinero InstrumentosMario Alberto Loret RosetteAún no hay calificaciones

- Ejercicios Derivados (02) 7abril2021Documento10 páginasEjercicios Derivados (02) 7abril2021Sharon AnsualdoAún no hay calificaciones

- Ejercicios S14 - FCI (8006)Documento15 páginasEjercicios S14 - FCI (8006)Ángel MirandaAún no hay calificaciones

- S04 Ejercicios en ClaseDocumento12 páginasS04 Ejercicios en ClaseHugo AlanyaAún no hay calificaciones

- Informe Caso Venta Bienes MueblesDocumento9 páginasInforme Caso Venta Bienes MueblesAnonymous xo8W6DEQDAún no hay calificaciones

- Cobertura OptimaDocumento1 páginaCobertura OptimaBayron BeckerAún no hay calificaciones

- Finanzas InternacionalesDocumento3 páginasFinanzas InternacionalesGrupo 4CAún no hay calificaciones

- Trabajo Practico - FuturoDocumento3 páginasTrabajo Practico - FuturoAllison CarolAún no hay calificaciones

- La Volatilidad en Mercados Financieros Y de CommoditiesDocumento16 páginasLa Volatilidad en Mercados Financieros Y de CommoditiesManuelAlejandroAún no hay calificaciones

- MartinezSerra Natalia TFG 2015 01de2Documento67 páginasMartinezSerra Natalia TFG 2015 01de2Joel ZacariasAún no hay calificaciones

- Resumen ING - FINDocumento6 páginasResumen ING - FINalejandraAún no hay calificaciones

- Clases de DerivadosDocumento3 páginasClases de DerivadosTatiana Puerto TaleroAún no hay calificaciones

- Derivados FINANCIEROS-COMPLETARDocumento14 páginasDerivados FINANCIEROS-COMPLETAR1120576cntAún no hay calificaciones

- Tarea - Valores DerivadosDocumento127 páginasTarea - Valores DerivadosAracellyAún no hay calificaciones

- Me 6Documento23 páginasMe 6Braulio Puebla ReyesAún no hay calificaciones

- Unidad de Aprendizaje II - Régimen Bancario Cambiario y FinancieroDocumento32 páginasUnidad de Aprendizaje II - Régimen Bancario Cambiario y FinancieroAgustina PilottoAún no hay calificaciones

- Induccion A Los DerivadosDocumento13 páginasInduccion A Los DerivadosLaura EspitiaAún no hay calificaciones

- Presentación Riesgos de Mercado y CréditoDocumento12 páginasPresentación Riesgos de Mercado y CréditoUrvin RamírezAún no hay calificaciones

- Futuros y El Mercado Del OroDocumento2 páginasFuturos y El Mercado Del OroEnrique Ceteris ParibusAún no hay calificaciones

- Do Fce Ee GT Asuc01295 2021Documento28 páginasDo Fce Ee GT Asuc01295 2021LauraTorresMedina100% (1)

- 3.4 Mercado de DerivadosDocumento3 páginas3.4 Mercado de DerivadosDalia Rebolledo ArzateAún no hay calificaciones

- 3.3 Mercado de DivisasDocumento13 páginas3.3 Mercado de DivisasMOSERATAún no hay calificaciones

- Test 1º ParcialDocumento16 páginasTest 1º ParcialanAún no hay calificaciones

- Economía Bancaria y Crediticia GrupalDocumento11 páginasEconomía Bancaria y Crediticia GrupalDiego Damián Aguilera GarridoAún no hay calificaciones

- Sistema Financiero Mexicano - Actualizado 2Documento34 páginasSistema Financiero Mexicano - Actualizado 2Arahí HernándezAún no hay calificaciones

- Como Me Converti en Un Trader de FuturosDocumento7 páginasComo Me Converti en Un Trader de FuturosEdwin LoaizaAún no hay calificaciones

- Futuros HoyDocumento14 páginasFuturos HoyFelipe Poblete ContrerasAún no hay calificaciones

- ¿Qué Son Los Derivados Financieros - Definición, Tipos y Ejemplos ComunesDocumento12 páginas¿Qué Son Los Derivados Financieros - Definición, Tipos y Ejemplos ComunesLIZETH MORELLA MACIAS AYALAAún no hay calificaciones