También podría gustarte

- Contabilidad Gerencial - Juan Niño PDFDocumento196 páginasContabilidad Gerencial - Juan Niño PDFgalformitsu33% (3)

- Presupuesto Maestro y Presupuesto FlexibleDocumento18 páginasPresupuesto Maestro y Presupuesto FlexibleEmilia50% (2)

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- U4A2. Obligaciones y ContratosDocumento16 páginasU4A2. Obligaciones y ContratosJehu Isaí Grano DuránAún no hay calificaciones

- Foro #2 - SHEYLLA LOPEZ - ASO78Documento3 páginasForo #2 - SHEYLLA LOPEZ - ASO78Anahii Lopez44% (9)

- Presupuestos OperativosDocumento10 páginasPresupuestos OperativosRodriguez DanielaAún no hay calificaciones

- Conceptos, Clasificaciones, y Comportaminto de CostosDocumento33 páginasConceptos, Clasificaciones, y Comportaminto de Costoscaromia100% (1)

- 1.1 Diferencias Entre Tipos de ContabilidadDocumento6 páginas1.1 Diferencias Entre Tipos de Contabilidadmarbelly cruzAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Coste HistóricoDocumento6 páginasCoste HistóricoKatiuska del valle Aguana bermudezAún no hay calificaciones

- Costos Históricos y Costos EstimadosDocumento3 páginasCostos Históricos y Costos EstimadosMAYRA ROBAYOAún no hay calificaciones

- Informe CostosDocumento9 páginasInforme CostosYamilka de ViazzoAún no hay calificaciones

- Leccion 2. Costos PredeterminadosDocumento5 páginasLeccion 2. Costos PredeterminadosBelén GómezAún no hay calificaciones

- T.4. U.1. Investigación Asignada Sobre Costos.Documento9 páginasT.4. U.1. Investigación Asignada Sobre Costos.Mariana PeraltaAún no hay calificaciones

- 2 Pre-Proyecto Contabilidad de Costos Yamina ColladoDocumento5 páginas2 Pre-Proyecto Contabilidad de Costos Yamina ColladoRubén SuárezAún no hay calificaciones

- Investigacion - Edwin DeosesDocumento17 páginasInvestigacion - Edwin DeosesDiego SilvaAún no hay calificaciones

- Costo Anual Uniforme Equivalente Proyectos IIIDocumento11 páginasCosto Anual Uniforme Equivalente Proyectos IIIKennyRamirezAún no hay calificaciones

- La Rentabilidad Del KinderDocumento7 páginasLa Rentabilidad Del KinderMario Alberto DuarteAún no hay calificaciones

- Costos PredeterminadosDocumento5 páginasCostos PredeterminadosAntonio HernándezAún no hay calificaciones

- Modulo de Costo y Presupuesto Seman 5 y 6Documento13 páginasModulo de Costo y Presupuesto Seman 5 y 6Marcela CortesAún no hay calificaciones

- COSTOS III, TEMA 1 SISTEM DE COSTOS PREDETERMINADOSAndrea BenitezDocumento12 páginasCOSTOS III, TEMA 1 SISTEM DE COSTOS PREDETERMINADOSAndrea BenitezAndrea Benitez DavilaAún no hay calificaciones

- Universidad Nacional Abierta y A DistanciaDocumento44 páginasUniversidad Nacional Abierta y A Distanciayaquelin962Aún no hay calificaciones

- Sistemas de Costos Históricos 4Documento2 páginasSistemas de Costos Históricos 4morenamartinezamaro5Aún no hay calificaciones

- Foro Participativo 2Documento7 páginasForo Participativo 2José David León ChacónAún no hay calificaciones

- Estudio TeóricoDocumento16 páginasEstudio TeóricoLiliana CastilloAún no hay calificaciones

- Contabilidad AdministrativaDocumento3 páginasContabilidad AdministrativaSuleica VargasAún no hay calificaciones

- Trabajo Final de CostosDocumento10 páginasTrabajo Final de CostosNatacha LaavAún no hay calificaciones

- Sistema de CostoDocumento6 páginasSistema de CostosabrinaAún no hay calificaciones

- PresupuestoDocumento12 páginasPresupuestobrian cordova vasquezAún no hay calificaciones

- ACFrOgCJzX5k12999j6luc8GU1I9HTD3Snd-bqmfuXNvPSy tfVQbtUzXfcad-AV2c4PbLjqBBpLNBYp3YHaGcCFy6RrMldGB0ybXEubkpOb-3PKnjyDP4VM47tBdEcIjv 6awmrl2xp-5e Z T0Documento8 páginasACFrOgCJzX5k12999j6luc8GU1I9HTD3Snd-bqmfuXNvPSy tfVQbtUzXfcad-AV2c4PbLjqBBpLNBYp3YHaGcCFy6RrMldGB0ybXEubkpOb-3PKnjyDP4VM47tBdEcIjv 6awmrl2xp-5e Z T0Sasha SalsanAún no hay calificaciones

- Servicio. Gastos: Costo o CosteDocumento20 páginasServicio. Gastos: Costo o CosteHeacker Hacker HackerAún no hay calificaciones

- Topico 2 CostosDocumento9 páginasTopico 2 CostosBrigida Soledad CatachuraAún no hay calificaciones

- CostosDocumento20 páginasCostosNicolas CondeAún no hay calificaciones

- GERENCIALDocumento4 páginasGERENCIALkennedymendozalauraAún no hay calificaciones

- COSTOS - PARTE MIGUEL (Imprimir Sha)Documento3 páginasCOSTOS - PARTE MIGUEL (Imprimir Sha)Miguel VasquezAún no hay calificaciones

- Para Determinar Cuánto Dinero Necesita para Comenzar Su NegocioDocumento18 páginasPara Determinar Cuánto Dinero Necesita para Comenzar Su NegocioARMANDO JOSE CORTES BLANCOAún no hay calificaciones

- RESUMEN Capitulo 6Documento5 páginasRESUMEN Capitulo 6Christian AlvarezAún no hay calificaciones

- Concepto, Características, Clasificación de Presupuestos yDocumento16 páginasConcepto, Características, Clasificación de Presupuestos yEduardo AlvarezAún no hay calificaciones

- PRESUPUESTOSDocumento11 páginasPRESUPUESTOSkaronte1701Aún no hay calificaciones

- INFO PARA EXPO DE CostoDocumento3 páginasINFO PARA EXPO DE CostoMiguel VasquezAún no hay calificaciones

- Costos de La ProducciónDocumento3 páginasCostos de La Producciónjuan felipe vanegas maderoAún no hay calificaciones

- Tarea VI de Presupuesto EmpresarialDocumento8 páginasTarea VI de Presupuesto EmpresarialCarlos Jose DuranAún no hay calificaciones

- Katyaivanza Alonsodiaz Metodo-Cost-EstimadosDocumento8 páginasKatyaivanza Alonsodiaz Metodo-Cost-EstimadosKatya AlonsoAún no hay calificaciones

- Tarea 4 Elaboracion y Evaluacion de ProyectoDocumento11 páginasTarea 4 Elaboracion y Evaluacion de ProyectoJashly Peña Aquino100% (1)

- Punto de EquilibrioDocumento9 páginasPunto de EquilibrioIsmael GuevaraAún no hay calificaciones

- Costos Indirectos de FabricacionDocumento9 páginasCostos Indirectos de FabricacionJairoEOrdoñezAún no hay calificaciones

- U4 Objetivos y Características de Los Costos UnitariosDocumento8 páginasU4 Objetivos y Características de Los Costos UnitariosEdith CastilloAún no hay calificaciones

- 6b Costos Fijos y VariablesDocumento16 páginas6b Costos Fijos y VariablesCarla Soto HerbasAún no hay calificaciones

- Costos LLL Tema 1Documento3 páginasCostos LLL Tema 1Anna PinedaAún no hay calificaciones

- Anexo 1.2 Clasificacià N de CostosDocumento9 páginasAnexo 1.2 Clasificacià N de CostosNaomy Lizbeth Rodriguez GamezAún no hay calificaciones

- 3 Corte Cuestionario de RepasoDocumento9 páginas3 Corte Cuestionario de RepasoMaria Claudia P. PastranaAún no hay calificaciones

- Apartado ADocumento5 páginasApartado AsoraruvocallifeAún no hay calificaciones

- Analisis Costo BeneficioDocumento9 páginasAnalisis Costo BeneficioFernando Enrique Paniagua Crespin100% (1)

- Costo y Presup.Documento13 páginasCosto y Presup.Sandy VelAún no hay calificaciones

- Semana 05 - Separata - Aplicaciones de La Contabilidad de GestiónDocumento11 páginasSemana 05 - Separata - Aplicaciones de La Contabilidad de GestiónA J V ZAún no hay calificaciones

- Análisis Costos EstimadosDocumento5 páginasAnálisis Costos EstimadosJesús AlejosAún no hay calificaciones

- Costos Estándar v2Documento6 páginasCostos Estándar v2ever maldonadoAún no hay calificaciones

- Apuntes Semana 12Documento26 páginasApuntes Semana 12Diego WasaaAún no hay calificaciones

- Elementos Del Costo de ProduccionDocumento3 páginasElementos Del Costo de ProduccionrosanaAún no hay calificaciones

- Costeo Por Ordenes de FabricacionDocumento12 páginasCosteo Por Ordenes de FabricacionDerly Milena Rodriguez VargasAún no hay calificaciones

- Determinacion de CostosDocumento43 páginasDeterminacion de CostosJon IrasAún no hay calificaciones

- Costo TotalDocumento13 páginasCosto TotalJessica Gamba HastamorirAún no hay calificaciones

- Noticia PIBDocumento1 páginaNoticia PIBJehu Isaí Grano DuránAún no hay calificaciones

- Proceso Productivo de Coca ColaDocumento2 páginasProceso Productivo de Coca ColaJehu Isaí Grano DuránAún no hay calificaciones

- Logica PropocisionalDocumento2 páginasLogica PropocisionalJehu Isaí Grano DuránAún no hay calificaciones

- U3A1. Los Sujetos Del DerechoDocumento8 páginasU3A1. Los Sujetos Del DerechoJehu Isaí Grano DuránAún no hay calificaciones

- Tarea 2 Acumulador, Contador y BanderaDocumento2 páginasTarea 2 Acumulador, Contador y BanderaJehu Isaí Grano DuránAún no hay calificaciones

- Práctica 2 Estructuras SelectivasDocumento9 páginasPráctica 2 Estructuras SelectivasJehu Isaí Grano DuránAún no hay calificaciones

- Evaluacion en La Gestion EmpresarialDocumento5 páginasEvaluacion en La Gestion EmpresarialJehu Isaí Grano DuránAún no hay calificaciones

- Origen de SustentabilidadDocumento5 páginasOrigen de SustentabilidadJehu Isaí Grano DuránAún no hay calificaciones

- Ecología Industrial y Desarrollo SustentableDocumento6 páginasEcología Industrial y Desarrollo SustentableJehu Isaí Grano DuránAún no hay calificaciones

- Definiciones de Conceptos Éticos y Filosóficos.Documento2 páginasDefiniciones de Conceptos Éticos y Filosóficos.Jehu Isaí Grano DuránAún no hay calificaciones

- RecursosDocumento5 páginasRecursosJehu Isaí Grano DuránAún no hay calificaciones

- U1a3 ConceptosDocumento5 páginasU1a3 ConceptosJehu Isaí Grano DuránAún no hay calificaciones

- Competitividad y Desarrollo Sostenible AmpresarialDocumento4 páginasCompetitividad y Desarrollo Sostenible AmpresarialJehu Isaí Grano DuránAún no hay calificaciones

- ¿Qué Es Un Acto Jurídico?Documento5 páginas¿Qué Es Un Acto Jurídico?Jehu Isaí Grano DuránAún no hay calificaciones

- Dialnet ElFinDeLaVidaDerechoADecidir 3092425Documento4 páginasDialnet ElFinDeLaVidaDerechoADecidir 3092425Jehu Isaí Grano DuránAún no hay calificaciones

- 1.3 Escenarios Del Desarrollo Regional en America Latina y El Caribe PNUMA-ONUDocumento18 páginas1.3 Escenarios Del Desarrollo Regional en America Latina y El Caribe PNUMA-ONUJehu Isaí Grano DuránAún no hay calificaciones

- Reporte Lectura 2.4 La Estrategia Ambiental de La EmpresaDocumento3 páginasReporte Lectura 2.4 La Estrategia Ambiental de La EmpresaJehu Isaí Grano DuránAún no hay calificaciones

- La Tierra Sin mal-BMelia - RotatedDocumento7 páginasLa Tierra Sin mal-BMelia - RotatedJehu Isaí Grano DuránAún no hay calificaciones

- Reporte de Lectura 2.2Documento3 páginasReporte de Lectura 2.2Jehu Isaí Grano DuránAún no hay calificaciones

- Reporte Lectura 1.3 Escenario Del Desarrollo Regional en A.L.Documento5 páginasReporte Lectura 1.3 Escenario Del Desarrollo Regional en A.L.Jehu Isaí Grano DuránAún no hay calificaciones

- Reporte Lectura 2.3 Instituciones y Sostenibilidad, La Empresa y El Medio AmbienteDocumento3 páginasReporte Lectura 2.3 Instituciones y Sostenibilidad, La Empresa y El Medio AmbienteJehu Isaí Grano DuránAún no hay calificaciones

- Reporte de Lectura 1.1 Origen de SustentabilidadDocumento5 páginasReporte de Lectura 1.1 Origen de SustentabilidadJehu Isaí Grano DuránAún no hay calificaciones

- Presentacion Capacitacion Diresas-Geresas 2022Documento103 páginasPresentacion Capacitacion Diresas-Geresas 2022KevinAún no hay calificaciones

- Actividad Eje UnoDocumento20 páginasActividad Eje UnoCarlos SolarteAún no hay calificaciones

- Asociacion de CalzadoDocumento9 páginasAsociacion de CalzadolizAún no hay calificaciones

- Trabajo EconomiaDocumento23 páginasTrabajo EconomiaÁlvaro Misael Rojas GarciaAún no hay calificaciones

- Semana 4 Clase 7 Contabilidad Intermedia I Unidad IDocumento8 páginasSemana 4 Clase 7 Contabilidad Intermedia I Unidad ISamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Problemas Estructurales de La Argentina en El Mercado de TrabajoDocumento14 páginasProblemas Estructurales de La Argentina en El Mercado de Trabajocorazon de melonAún no hay calificaciones

- BullwhipDocumento8 páginasBullwhipLuciana Valdivia RicaldeAún no hay calificaciones

- Tarea 2 de Contabilidad SuperiorDocumento11 páginasTarea 2 de Contabilidad SuperiorAnderson RamosAún no hay calificaciones

- Problemas 04Documento6 páginasProblemas 04Gretel Orantes DiazAún no hay calificaciones

- Primer Ejercicio Conta Agricola 2020Documento1 páginaPrimer Ejercicio Conta Agricola 2020EMERY KIABETT HERRERA RAMOSAún no hay calificaciones

- Gráfico Análisis FODA DAFO Moderno AmarilloDocumento2 páginasGráfico Análisis FODA DAFO Moderno AmarilloMiguel CaceresAún no hay calificaciones

- Evaluación Del Gasto Público 14 Sept 2021Documento9 páginasEvaluación Del Gasto Público 14 Sept 2021Deuses InqcAún no hay calificaciones

- Oferta y Demanda. Economia Eje 3Documento12 páginasOferta y Demanda. Economia Eje 3Luz Dary Perez MorenoAún no hay calificaciones

- MCF1 Tarea Grupal#2.Documento8 páginasMCF1 Tarea Grupal#2.Raynor AndinoAún no hay calificaciones

- Eejercios 34 A 44 y EA5.4 Libro Cap 5Documento13 páginasEejercios 34 A 44 y EA5.4 Libro Cap 5luis meloAún no hay calificaciones

- Caso Practico Estado de Costos de ProduccionDocumento9 páginasCaso Practico Estado de Costos de ProduccionKelly LozanoAún no hay calificaciones

- 1: Planificación de Capacidad A Largo PlazoDocumento3 páginas1: Planificación de Capacidad A Largo PlazoYasmina Bravo AnccoAún no hay calificaciones

- Bloque de Ejercicios 1 - Con SolucionesDocumento6 páginasBloque de Ejercicios 1 - Con SolucionesANGIE JHEIMY CULQUICONDOR SALVADORAún no hay calificaciones

- R-VE-08 V14 Ficha de Proceso AseguramientoDocumento11 páginasR-VE-08 V14 Ficha de Proceso AseguramientoEdruin Martin Monterrey RosalesAún no hay calificaciones

- Gestion de Residuos - 3Documento63 páginasGestion de Residuos - 3Gabyta ScaAún no hay calificaciones

- ATH - PRUEBA DE NIVEL DE LOGRO Nivel 4 Practicas IDocumento3 páginasATH - PRUEBA DE NIVEL DE LOGRO Nivel 4 Practicas IRómulo Pizarro MartellAún no hay calificaciones

- CAPÍTULO II Estructura MERCADODocumento21 páginasCAPÍTULO II Estructura MERCADOZahid MarvánAún no hay calificaciones

- Informe Sobre Los Sistema Capitalista y SocialistaDocumento4 páginasInforme Sobre Los Sistema Capitalista y SocialistaAna AlvaradoAún no hay calificaciones

- Control Marketing DigitalDocumento4 páginasControl Marketing DigitalPaulina Ruiz PazAún no hay calificaciones

- Casos DyPDocumento6 páginasCasos DyPronald nuñezAún no hay calificaciones

- Factura: DUNSCG-I-0000157: Emisor ReceptorDocumento1 páginaFactura: DUNSCG-I-0000157: Emisor ReceptorGabo RomAún no hay calificaciones

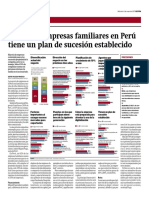

- P Miguel Puga Empresas Familiares PDFDocumento1 páginaP Miguel Puga Empresas Familiares PDFsergioAún no hay calificaciones

- Tema 2 El Comercio InternacionalDocumento8 páginasTema 2 El Comercio InternacionalJuanito GSAún no hay calificaciones