También podría gustarte

- Practica - Elasticidad UnacDocumento5 páginasPractica - Elasticidad UnacCamila Julca UcedaAún no hay calificaciones

- Comercio Exterior Temas 3,4Documento26 páginasComercio Exterior Temas 3,4jhessenia vediaAún no hay calificaciones

- Ensayo Comercio ExteriorDocumento4 páginasEnsayo Comercio ExteriorDaniel ZuñigaAún no hay calificaciones

- Trabajo de Comercio Internacional - Unidad 3Documento16 páginasTrabajo de Comercio Internacional - Unidad 3Denisse TobarAún no hay calificaciones

- Tesis Francisco Acuña Cap 1-2-3-4-5 (Deb El 5)Documento52 páginasTesis Francisco Acuña Cap 1-2-3-4-5 (Deb El 5)robertAún no hay calificaciones

- Comercio Exterior AcabadoDocumento32 páginasComercio Exterior AcabadoDerek Alexander Chuquimia RiosAún no hay calificaciones

- Importancia de La Internacionalizacion EconomicaDocumento7 páginasImportancia de La Internacionalizacion EconomicaDora Luz Orrego PosadaAún no hay calificaciones

- Evalución de Proyectos 1er AvanceDocumento12 páginasEvalución de Proyectos 1er AvanceCRISTIANAún no hay calificaciones

- Eje 2-Mercado de Capitales - Política Económica y Mercado de CapitalesDocumento20 páginasEje 2-Mercado de Capitales - Política Económica y Mercado de CapitalesluisAún no hay calificaciones

- Capitulo Viii, La Búsqueda Larga e InconclusaDocumento12 páginasCapitulo Viii, La Búsqueda Larga e InconclusaMairene MezaAún no hay calificaciones

- Apertura Económica en Colombia y Sus EfectosDocumento4 páginasApertura Económica en Colombia y Sus EfectosSebastianFlorezBurgosAún no hay calificaciones

- Calle Viza Gerson Carlos FL8Documento4 páginasCalle Viza Gerson Carlos FL8CALLE VIZA GERSON CARLOSAún no hay calificaciones

- Actividad de Investigacion 2Documento35 páginasActividad de Investigacion 2Julio G NatividadAún no hay calificaciones

- Cuestionario de La Economia InternacionalDocumento8 páginasCuestionario de La Economia InternacionalcrediguatezonareinaAún no hay calificaciones

- Caso Practico Unidad 1Documento8 páginasCaso Practico Unidad 1Maria AlejandraAún no hay calificaciones

- PESTELDocumento15 páginasPESTELjurany niñoAún no hay calificaciones

- Actividad de Investigacion 2Documento35 páginasActividad de Investigacion 2Julio G NatividadAún no hay calificaciones

- ImportacionesDocumento4 páginasImportacionestatiana fandiñoAún no hay calificaciones

- DIVERSIFICACIONDocumento8 páginasDIVERSIFICACIONoscarlysAún no hay calificaciones

- Características económicas República Dominicana 1930-1961Documento10 páginasCaracterísticas económicas República Dominicana 1930-1961Teudis A. Matos MoretaAún no hay calificaciones

- Causas y efectos del comercio internacionalDocumento10 páginasCausas y efectos del comercio internacionalRicardoAún no hay calificaciones

- Comercio Exterior en El PerúDocumento14 páginasComercio Exterior en El PerúJoel Christian Oria SilvaAún no hay calificaciones

- Ensayo Negocios InternacionalesDocumento6 páginasEnsayo Negocios InternacionalesAndrés Cárdenas RestrepoAún no hay calificaciones

- Trabajo 3 Marisol SilvaDocumento13 páginasTrabajo 3 Marisol SilvamarisolAún no hay calificaciones

- Trabajo Final-Módulo 1-COMERCIO INTERNACIONAL-OKDocumento9 páginasTrabajo Final-Módulo 1-COMERCIO INTERNACIONAL-OKFernando Perez LopezAún no hay calificaciones

- Importaciones en Colombia2Documento9 páginasImportaciones en Colombia2Alejandra LondoñoAún no hay calificaciones

- La GlobalizacióneconómicaDocumento24 páginasLa GlobalizacióneconómicaJaaziel -CarrilloAún no hay calificaciones

- Estrategias y herramientas de la política comercial colombianaDocumento12 páginasEstrategias y herramientas de la política comercial colombianaDEISY JOHANA NIÑO ROMEROAún no hay calificaciones

- Conceptos Básicos Eje 1 Politica ComercialDocumento10 páginasConceptos Básicos Eje 1 Politica ComercialValentina MarquezAún no hay calificaciones

- Características Geográficas de Las Actividades Comerciales en VenezuelaDocumento4 páginasCaracterísticas Geográficas de Las Actividades Comerciales en VenezuelaKatherine TorresAún no hay calificaciones

- Modelo de Sustitución de ImportacionesDocumento7 páginasModelo de Sustitución de ImportacionesLester BlandonAún no hay calificaciones

- Barreras y Beneficios de Exportación de Productos Tradicionales Del Ecuador Durante Los Últimos AñosDocumento6 páginasBarreras y Beneficios de Exportación de Productos Tradicionales Del Ecuador Durante Los Últimos AñosCr PauloAún no hay calificaciones

- Actividad Eje 3 - EnsayoDocumento7 páginasActividad Eje 3 - EnsayoSandra Viviana Mahecha GiraldoAún no hay calificaciones

- Historia e Implementacion de La Politica PDFDocumento11 páginasHistoria e Implementacion de La Politica PDFEmely LancherosAún no hay calificaciones

- Taller de ClaseDocumento2 páginasTaller de ClaseSergio LagunaAún no hay calificaciones

- Comportamiento de Las Exportaciones e Importaciones en ColombiaDocumento7 páginasComportamiento de Las Exportaciones e Importaciones en ColombiaVeronica LineroAún no hay calificaciones

- MundializaciónDocumento3 páginasMundializacióncesar javierAún no hay calificaciones

- Exportaciones No Tradicionales No PetrolerasDocumento5 páginasExportaciones No Tradicionales No Petrolerasdomenica chunAún no hay calificaciones

- 3 Situacion Del Comercio Exterior ColombianoDocumento6 páginas3 Situacion Del Comercio Exterior ColombianoLeidyAún no hay calificaciones

- MATERIAL PARCIAL Comercio 2Documento6 páginasMATERIAL PARCIAL Comercio 2Silvana GonzalezAún no hay calificaciones

- ArticuloDocumento14 páginasArticuloRUBEN VLADIMIR JALACORI NOGALESAún no hay calificaciones

- Comercio InternacionalDocumento35 páginasComercio InternacionalEylin HernandezAún no hay calificaciones

- Fortalecimiento de La Economía Y Finanzas en El PerúDocumento10 páginasFortalecimiento de La Economía Y Finanzas en El Perúquismaron100% (1)

- Comercio InternacionalDocumento17 páginasComercio InternacionalElh Brayan CoolAún no hay calificaciones

- Diapositivas GlobalizacionDocumento34 páginasDiapositivas GlobalizacionjavierAún no hay calificaciones

- Evolución del comercio exterior uruguayoDocumento14 páginasEvolución del comercio exterior uruguayoMatilde SerraAún no hay calificaciones

- Análisis y Evolución de La Balanza ComercialDocumento9 páginasAnálisis y Evolución de La Balanza ComercialLucc ChAún no hay calificaciones

- RESEÑA HISTÓRICA DEL COMERCIO EXTERIOR COLOMBIANO TrabajoyuliethDocumento2 páginasRESEÑA HISTÓRICA DEL COMERCIO EXTERIOR COLOMBIANO TrabajoyuliethMaria Jose VizcainoAún no hay calificaciones

- La CepalDocumento8 páginasLa CepalAndrea VelascoAún no hay calificaciones

- Política comercial y sus objetivosDocumento4 páginasPolítica comercial y sus objetivosLizethAún no hay calificaciones

- Comercio InternacionalDocumento8 páginasComercio InternacionalKatherine MorenoAún no hay calificaciones

- Eje 2-Mercado de Capitales - Política Económica y Mercado de CapitalesDocumento16 páginasEje 2-Mercado de Capitales - Política Económica y Mercado de Capitalesluis romero cañasAún no hay calificaciones

- TRABAJO COMINTMEX 1, SECCIÓN 1 (1) 2Documento16 páginasTRABAJO COMINTMEX 1, SECCIÓN 1 (1) 2Mariana Jimenez BarahonaAún no hay calificaciones

- Argentina Comex-1Documento9 páginasArgentina Comex-1Eliana RiveroAún no hay calificaciones

- Globalización Oportunidades y Crisis - Países en DesarrolloDocumento10 páginasGlobalización Oportunidades y Crisis - Países en DesarrolloMichelle Pastas VelezAún no hay calificaciones

- Exportaciones en Colombia y Su Afectación en La EconomíaDocumento9 páginasExportaciones en Colombia y Su Afectación en La EconomíaJohn Fredy Sanchez AlvarezAún no hay calificaciones

- Industrialización Por Sustitución de Importaciones PDFDocumento38 páginasIndustrialización Por Sustitución de Importaciones PDFDany OutAún no hay calificaciones

- Modelo de Desarrollo Primario Exportador o Desarrollo Hacia AfueraDocumento10 páginasModelo de Desarrollo Primario Exportador o Desarrollo Hacia AfueraJorge Jefferson Marin Norales38% (8)

- Análisis de La Estructura Económica Del País y Su Impacto en El Desarrollo EconómicoDocumento9 páginasAnálisis de La Estructura Económica Del País y Su Impacto en El Desarrollo EconómicoANDREA CAROLINA VELEZ DURANAún no hay calificaciones

- El reto de las exportaciones colombianasDe EverandEl reto de las exportaciones colombianasAún no hay calificaciones

- Buscando el crecimiento económico: Mercado de factores, industrialización y desarrollo económico en Cali y el Valle del Cauca, 1900-1950De EverandBuscando el crecimiento económico: Mercado de factores, industrialización y desarrollo económico en Cali y el Valle del Cauca, 1900-1950Aún no hay calificaciones

- El Mercantilismo (II) - MA - 2020Documento30 páginasEl Mercantilismo (II) - MA - 2020K SAún no hay calificaciones

- Diseño Plan de MarketingDocumento49 páginasDiseño Plan de MarketingDiego Mao Vera PatiñoAún no hay calificaciones

- Conceptos clave del materialismo histórico y el análisis de clasesDocumento2 páginasConceptos clave del materialismo histórico y el análisis de clasesBelénAún no hay calificaciones

- Calculo Maquinarias AgrícolasDocumento20 páginasCalculo Maquinarias AgrícolasDelbert WiebeAún no hay calificaciones

- SUNI - Dir - 2021 - by Logan - Sem01Documento39 páginasSUNI - Dir - 2021 - by Logan - Sem01Van Soul RiderAún no hay calificaciones

- Formas de ahorrar y tipos de inversiónDocumento4 páginasFormas de ahorrar y tipos de inversiónErv RedondoAún no hay calificaciones

- VENEZUELA AGRARIA y PETROLERADocumento4 páginasVENEZUELA AGRARIA y PETROLERAyolber talesAún no hay calificaciones

- Examen de Seguros 2021Documento3 páginasExamen de Seguros 2021JOSE LUIS ATAHUACHIAún no hay calificaciones

- 1.0 Facturacion 4.0Documento45 páginas1.0 Facturacion 4.0alain andreAún no hay calificaciones

- Infografia Linea Del Tiempo Moderna MulticolorDocumento3 páginasInfografia Linea Del Tiempo Moderna Multicolorluisbustamante2303Aún no hay calificaciones

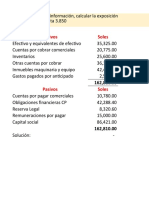

- Estados financieros y revelaciones Calza Infinito S.A. 2020 NIIF PymesDocumento22 páginasEstados financieros y revelaciones Calza Infinito S.A. 2020 NIIF PymesRODOLFO LOAIZAAún no hay calificaciones

- Solucion Caso Practico 2Documento3 páginasSolucion Caso Practico 2Juan PalacioAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 5 - PRIMER BLOQUE-TEORICO - VIRTUAL - ÉTICA EMPRESARIAL - (GRUPO B12)Documento5 páginasActividad de Puntos Evaluables - Escenario 5 - PRIMER BLOQUE-TEORICO - VIRTUAL - ÉTICA EMPRESARIAL - (GRUPO B12)Natá QuíntéroAún no hay calificaciones

- Proyecto FinalDocumento3 páginasProyecto FinalAna María AcostaAún no hay calificaciones

- Nic 7 Estado de Flujo de EfectivoDocumento4 páginasNic 7 Estado de Flujo de EfectivoCarmen CabreraAún no hay calificaciones

- Recibo JASSDocumento1 páginaRecibo JASSRobin CRAún no hay calificaciones

- Exactus ERP (Versión 5.0) CC-Reportes Cuentas Por CobrarDocumento17 páginasExactus ERP (Versión 5.0) CC-Reportes Cuentas Por CobrarElmer CondoriAún no hay calificaciones

- Calculadora FinancieraDocumento102 páginasCalculadora FinancieraCamila Andrea OchoaAún no hay calificaciones

- 05-Ingeniería Económica. EpiiDocumento23 páginas05-Ingeniería Económica. EpiiPeter JacoboAún no hay calificaciones

- Mat Ex Int2016 - Módulo - 1 Ejercicios ResueltosDocumento34 páginasMat Ex Int2016 - Módulo - 1 Ejercicios ResueltosMao Loreto TAún no hay calificaciones

- S10.s2.1 - Resolver Ejercicios DC 38431Documento15 páginasS10.s2.1 - Resolver Ejercicios DC 38431Alex DamianAún no hay calificaciones

- Valvulas BoschDocumento2 páginasValvulas BoschCarlos PerezAún no hay calificaciones

- Tema 1Documento9 páginasTema 1Nerea XmAún no hay calificaciones

- Res. #1390-2021-SUNARP-TRDocumento10 páginasRes. #1390-2021-SUNARP-TREddy Aucapoma100% (1)

- Caso Productividad ClaseDocumento2 páginasCaso Productividad ClaseJavier Esteban DonosoAún no hay calificaciones

- Aplicación Del Metodo Block Caving en La Mina Rio BlancoDocumento6 páginasAplicación Del Metodo Block Caving en La Mina Rio BlancoJaime VivancoAún no hay calificaciones

- El Análisis de Variaciones y El Costeo EstándarDocumento2 páginasEl Análisis de Variaciones y El Costeo EstándarNaty Campos C.100% (1)

- Establecen Condiciones y Requisitos para El Reconocimiento y Ordenanza N 10Documento3 páginasEstablecen Condiciones y Requisitos para El Reconocimiento y Ordenanza N 10grover angelino munguia castroAún no hay calificaciones

- JPRF-V-2022-024 Normas Pla Mercado ValoresDocumento31 páginasJPRF-V-2022-024 Normas Pla Mercado ValoresMyrianAún no hay calificaciones