También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- ACPDocumento14 páginasACPfacenuna100% (1)

- Riesgo y rendimiento financieroDocumento54 páginasRiesgo y rendimiento financieroJazmin R. SepulvedaAún no hay calificaciones

- Costo de CapitalDocumento25 páginasCosto de CapitalRobert CruzAún no hay calificaciones

- S13.s1 - MF Costo de CapitalDocumento45 páginasS13.s1 - MF Costo de CapitalJuanka RosalesAún no hay calificaciones

- Analisis de Costo de Capital y Diseño deDocumento39 páginasAnalisis de Costo de Capital y Diseño deVanessa Vila ArmesAún no hay calificaciones

- Que Es Un BonoDocumento4 páginasQue Es Un BonoCarlos Arturo MahechaAún no hay calificaciones

- Markowitz PDFDocumento16 páginasMarkowitz PDFAle PaulinaAún no hay calificaciones

- Génesis Liranzo-Control de Lectura (Resumen de Capítulo 13) .Documento5 páginasGénesis Liranzo-Control de Lectura (Resumen de Capítulo 13) .Espinosa Liranzo JackelineAún no hay calificaciones

- Costo CapitalDocumento17 páginasCosto CapitalEsthela Villanueva100% (2)

- Modelos APT y CAPMDocumento22 páginasModelos APT y CAPMaugustolecona100% (1)

- Teorema de Modigliani-Miller: la estructura de capital y sus efectos fiscalesDocumento8 páginasTeorema de Modigliani-Miller: la estructura de capital y sus efectos fiscalesRickAún no hay calificaciones

- Análisis de Sensibilidad en ExcelDocumento3 páginasAnálisis de Sensibilidad en ExcelAlvaro EBAún no hay calificaciones

- 3.1. Valor - Accion Empresa - 2020Documento13 páginas3.1. Valor - Accion Empresa - 2020Karlita Marina Rengifo ReáteguiAún no hay calificaciones

- WACC acciones preferencialesDocumento7 páginasWACC acciones preferencialesAnonymous QmMrcdFAún no hay calificaciones

- Practica, Pregunta de Estudio y Control de LecturaDocumento10 páginasPractica, Pregunta de Estudio y Control de LecturaCarolinaRodriguezAún no hay calificaciones

- Ejercicios de PreparaciónDocumento7 páginasEjercicios de PreparaciónDiego Garcia ArellanoAún no hay calificaciones

- BKM Cap 5Documento8 páginasBKM Cap 5Claudia Fernández ReyesAún no hay calificaciones

- Aplicacion de La Teoria de La DemandaDocumento7 páginasAplicacion de La Teoria de La DemandaAngel RuizAún no hay calificaciones

- 5 Fondos PeruDocumento25 páginas5 Fondos PeruWilder Rodriguez ValderramaAún no hay calificaciones

- Pauta Hamada Rubinstein 190686Documento11 páginasPauta Hamada Rubinstein 190686cindyeliz100% (1)

- Evaluación Diagnóstica - Propuesto 1 LfinDocumento3 páginasEvaluación Diagnóstica - Propuesto 1 LfinFelipe LuizAún no hay calificaciones

- Las Titulizaciones y La Banca Piramidal EspañolaDocumento1 páginaLas Titulizaciones y La Banca Piramidal Españolajesus0% (1)

- Ejercicio Tema 9. Politica de DividendosDocumento18 páginasEjercicio Tema 9. Politica de DividendosLaura RodriguezAún no hay calificaciones

- Modelo CAPM: Introducción al modelo de precios de activos de capitalDocumento9 páginasModelo CAPM: Introducción al modelo de precios de activos de capitalJonathan OrjuelaAún no hay calificaciones

- Exposicion Politicas de DividendosDocumento16 páginasExposicion Politicas de DividendosyormaviAún no hay calificaciones

- CAPM ejercicios carteras acciones volatilidad rendimientoDocumento8 páginasCAPM ejercicios carteras acciones volatilidad rendimientoJuan Gallegos M.Aún no hay calificaciones

- Determinación Riesgo Rendimiento 40Documento16 páginasDeterminación Riesgo Rendimiento 40AlexandraAún no hay calificaciones

- 09.0 Coste de Capital y CapmDocumento6 páginas09.0 Coste de Capital y CapmGiovanni MarroquinAún no hay calificaciones

- Ejercicios Resueltos TP Evaluacion de Proyectos EJERCICIO 1Documento20 páginasEjercicios Resueltos TP Evaluacion de Proyectos EJERCICIO 1DOLOAún no hay calificaciones

- Tercer Parcial - Finanzas ComercialesDocumento6 páginasTercer Parcial - Finanzas ComercialesJose Luis Vandeleis Berino100% (1)

- Valoración de Bonos y de Acciones OrdinariasDocumento16 páginasValoración de Bonos y de Acciones Ordinariasdx_dxAún no hay calificaciones

- Finanzas CorporativasDocumento16 páginasFinanzas CorporativasLinda MerymedAún no hay calificaciones

- Teorías Estructura de Capital PDFDocumento17 páginasTeorías Estructura de Capital PDFLälïthä TörrzzAún no hay calificaciones

- Apalancamiento OperativoDocumento9 páginasApalancamiento OperativoCaritaFelizAún no hay calificaciones

- La TirDocumento9 páginasLa TirFlorencia BidottiAún no hay calificaciones

- WACC: Costo de capital promedio ponderadoDocumento16 páginasWACC: Costo de capital promedio ponderadoRENZOOAún no hay calificaciones

- CASOS PRÁCTICOS DE FINANCIACIÓN EMPRESARIALDocumento4 páginasCASOS PRÁCTICOS DE FINANCIACIÓN EMPRESARIALEsther TorresAún no hay calificaciones

- Ejercicio Del Modelo CAMPDocumento3 páginasEjercicio Del Modelo CAMPWendy Lissette Cruz PalaciosAún no hay calificaciones

- Sesión # 9 - Capítulo 13Documento45 páginasSesión # 9 - Capítulo 13AlejandraEsquivelAún no hay calificaciones

- Qué Es CAPMDocumento5 páginasQué Es CAPMCRISTIAN ANTONIO CASUSOL SIFUENTESAún no hay calificaciones

- El Forward de Divisas en El PerúDocumento8 páginasEl Forward de Divisas en El PerúMiguel Angel Ramirez LazoAún no hay calificaciones

- Ejemplos de Detracciones, Retenciones y Percepciones de IGV Contabilidad y Lid PDFDocumento10 páginasEjemplos de Detracciones, Retenciones y Percepciones de IGV Contabilidad y Lid PDFJuan Carlos Contreras50% (2)

- Presentacion Teoria de PortafolioDocumento16 páginasPresentacion Teoria de PortafolioJuan Flores CarrascoAún no hay calificaciones

- Cómo Valorar Bonos y Acciones-Tema 3Documento56 páginasCómo Valorar Bonos y Acciones-Tema 3Jhoukater RomanAún no hay calificaciones

- Capítulo 11 Rendimiento y RiesgoDocumento3 páginasCapítulo 11 Rendimiento y RiesgoMaireny De Jesus AlcantaraAún no hay calificaciones

- Fundamentos Valoracion Empresas Presentacion PowerpointDocumento78 páginasFundamentos Valoracion Empresas Presentacion PowerpointSergio Andres CALDERON RAMOSAún no hay calificaciones

- Gujarati - Econometría - Apéndice ADocumento73 páginasGujarati - Econometría - Apéndice AVeronica FerreiraAún no hay calificaciones

- Admon1 de Costos TERCER PARCIALDocumento24 páginasAdmon1 de Costos TERCER PARCIALLuis GerardoAún no hay calificaciones

- Tema 3 Demanda Individual y Del MercadoDocumento9 páginasTema 3 Demanda Individual y Del MercadoKleiberiño GalindoAún no hay calificaciones

- Capítulo 14Documento13 páginasCapítulo 14valeriarAún no hay calificaciones

- Mercado de Capital1.0Documento4 páginasMercado de Capital1.0Fabián Risco Catter100% (1)

- Acciones ComunesDocumento27 páginasAcciones ComunesDemetrio Julian Quispe AyllónAún no hay calificaciones

- Adm. Financiera - Acciones y BonosDocumento52 páginasAdm. Financiera - Acciones y BonosSteven WonderAún no hay calificaciones

- Rendimiento y Riesgo Clases UltimaDocumento41 páginasRendimiento y Riesgo Clases UltimaLUIS NT BELTRAN BERROCAL100% (1)

- Gestion Financiera, Camp y Costo de CapitalDocumento6 páginasGestion Financiera, Camp y Costo de CapitalElehonor PalmaAún no hay calificaciones

- Final Formulacio ProyectosDocumento3 páginasFinal Formulacio ProyectosPIERRE MARTIN DIAZ SILVANOAún no hay calificaciones

- Qué es el EVADocumento11 páginasQué es el EVAPedro OjedaAún no hay calificaciones

- Costo de CapitalDocumento9 páginasCosto de CapitalDanllela MontoyaAún no hay calificaciones

- Gerencia FinancieraDocumento7 páginasGerencia FinancieraJineth AriasAún no hay calificaciones

- Financiamiento Externo y Costo de Capital - Grupo N°1Documento3 páginasFinanciamiento Externo y Costo de Capital - Grupo N°1MattiAún no hay calificaciones

- Ejercicio - Bono 1Documento3 páginasEjercicio - Bono 1MattiAún no hay calificaciones

- Planeamiento Financiero - Grupo N°1Documento6 páginasPlaneamiento Financiero - Grupo N°1MattiAún no hay calificaciones

- Celdas AbsolutasDocumento5 páginasCeldas AbsolutasMattiAún no hay calificaciones

- Examen Final - ExcelDocumento30 páginasExamen Final - ExcelMattiAún no hay calificaciones

- Graficos 02Documento14 páginasGraficos 02MattiAún no hay calificaciones

- Formulas 1Documento13 páginasFormulas 1MattiAún no hay calificaciones

- For MatosDocumento17 páginasFor MatosMattiAún no hay calificaciones

- Calcular ventas semestrales en formato de ExcelDocumento6 páginasCalcular ventas semestrales en formato de ExcelMattiAún no hay calificaciones

- Graficos 01Documento21 páginasGraficos 01MattiAún no hay calificaciones

- Funciones 2Documento20 páginasFunciones 2MattiAún no hay calificaciones

- FuncionesDocumento10 páginasFuncionesMattiAún no hay calificaciones

- Tutela por pago de incapacidad por cáncerDocumento6 páginasTutela por pago de incapacidad por cáncerPaula MarteloAún no hay calificaciones

- Guia - de - Aprenizaje Fundamentos Del SG-SSTDocumento14 páginasGuia - de - Aprenizaje Fundamentos Del SG-SSTcristian mateoAún no hay calificaciones

- Adicion DemandaDocumento5 páginasAdicion DemandaJack McCoyAún no hay calificaciones

- Material Auditoria Iii 2021Documento19 páginasMaterial Auditoria Iii 2021jeanetheAún no hay calificaciones

- PA2 SOLUCIONARIO Negocios InternacionalesDocumento6 páginasPA2 SOLUCIONARIO Negocios InternacionalesYOEL EMERSON RODRIGUEZ SOTOAún no hay calificaciones

- Cartas A Instituciones para Proyecto de Seguridad CiudadanaDocumento5 páginasCartas A Instituciones para Proyecto de Seguridad CiudadanaRolando Herrera MuñozAún no hay calificaciones

- Maria Camila Cardozo Garcia Taller Contabilidad GeneralDocumento8 páginasMaria Camila Cardozo Garcia Taller Contabilidad GeneralMaria Camila CARDOZO GARCIAAún no hay calificaciones

- Guía calibración instrumentos pesaje manualDocumento16 páginasGuía calibración instrumentos pesaje manualAna Milena Riascos GrajalesAún no hay calificaciones

- Contrato de Venta Con Reserva de Dominio Anthrogate S.A. (Plomo)Documento7 páginasContrato de Venta Con Reserva de Dominio Anthrogate S.A. (Plomo)Doménica EncaladaAún no hay calificaciones

- Todo sobre ecommerceDocumento13 páginasTodo sobre ecommercethc4uAún no hay calificaciones

- Evaluacion Taller ISO 9001Documento8 páginasEvaluacion Taller ISO 9001Amparo YepesAún no hay calificaciones

- Prevención de riesgos laborales con desengrasante químicoDocumento3 páginasPrevención de riesgos laborales con desengrasante químicoMontana MariaAún no hay calificaciones

- Principios Jurisdiccionales en La Ley Del Impuesto A La RentaDocumento39 páginasPrincipios Jurisdiccionales en La Ley Del Impuesto A La RentamaribelAún no hay calificaciones

- Cuadro Comparativo ContratosDocumento6 páginasCuadro Comparativo ContratosAldo GodoyAún no hay calificaciones

- UntfotoitledDocumento5 páginasUntfotoitledJORGEAún no hay calificaciones

- Cartilla de Seguridad, ElectricidadDocumento2 páginasCartilla de Seguridad, ElectricidadNoeliaAún no hay calificaciones

- Delicia AmazonicaDocumento21 páginasDelicia AmazonicaDjRaul MacedoAún no hay calificaciones

- Apunte de Cátedra El MicroprocesadorDocumento67 páginasApunte de Cátedra El MicroprocesadorJorge OsioAún no hay calificaciones

- InfografiaDocumento5 páginasInfografiaLeonardo VargasAún no hay calificaciones

- 105-18028-4620000299-PET-430-H-007 - Izaje y Descarga Con Camión GrúaDocumento8 páginas105-18028-4620000299-PET-430-H-007 - Izaje y Descarga Con Camión GrúaJuan Carlos Quijano CotrinoAún no hay calificaciones

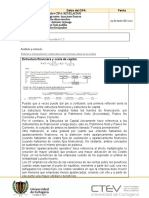

- Plantilla Protocolo Colaborativo Unidad 3 Estructura Financiera y Costo de CapitalDocumento15 páginasPlantilla Protocolo Colaborativo Unidad 3 Estructura Financiera y Costo de CapitalDISTRIPAGOS MYMAún no hay calificaciones

- 1 Recomendaciones GerminacionDocumento6 páginas1 Recomendaciones Germinacionmauricio osorioAún no hay calificaciones

- Asfalto OxidadoDocumento4 páginasAsfalto OxidadoalexAún no hay calificaciones

- Estrategias de marketing viralDocumento2 páginasEstrategias de marketing viralDiana Mendez VargasAún no hay calificaciones

- 2 Analisis I Del PatrimonioDocumento22 páginas2 Analisis I Del PatrimoniojwebAún no hay calificaciones

- FCC - U1 - 2do Grado - Sesion 04Documento5 páginasFCC - U1 - 2do Grado - Sesion 04Elena Campos Candela0% (1)

- Analisis Pestel UberDocumento32 páginasAnalisis Pestel UberJENEAN_100% (1)

- ABCDocumento23 páginasABCAndres OviedoAún no hay calificaciones

- Contratos Tipicos y AtipicosDocumento20 páginasContratos Tipicos y AtipicosYeimi Yoana CalderonAún no hay calificaciones

- ¿Qué Es Una Provisión?Documento5 páginas¿Qué Es Una Provisión?Saire PablinhoAún no hay calificaciones