También podría gustarte

- Sesion de Aprendizaje N 04 Ecuacion ContableDocumento28 páginasSesion de Aprendizaje N 04 Ecuacion ContableRashell Ojeda AntónAún no hay calificaciones

- Qué Importancia Tienen Los Asientos Contables para Un ComercianteDocumento2 páginasQué Importancia Tienen Los Asientos Contables para Un Comerciantedaniel mirandaAún no hay calificaciones

- PC2 18Documento4 páginasPC2 18Veronica CallataAún no hay calificaciones

- Matematica FinancieraDocumento5 páginasMatematica FinancieraElizabeth valenciaAún no hay calificaciones

- Partida DobleDocumento4 páginasPartida DobleJhoan ReinosoAún no hay calificaciones

- Teller 4 ContabilidadDocumento17 páginasTeller 4 Contabilidadbeatriz romeroAún no hay calificaciones

- El Sistema de La Partida Doble y La Aplicación de La Ecuación ContableDocumento16 páginasEl Sistema de La Partida Doble y La Aplicación de La Ecuación ContableeraldoAún no hay calificaciones

- Actividad2 Ud3 Cuestionario Ortega RicardoDocumento4 páginasActividad2 Ud3 Cuestionario Ortega Ricardoricardo ortegaAún no hay calificaciones

- Ecuación ContableDocumento8 páginasEcuación ContableMerelyn CarmonaAún no hay calificaciones

- Fundamentos de FinanzasDocumento24 páginasFundamentos de Finanzasmp19Aún no hay calificaciones

- Clases de Asientos ContablesDocumento5 páginasClases de Asientos ContablesAngelica MestanzaAún no hay calificaciones

- Ecuación ContableDocumento9 páginasEcuación ContableJhon Alexander LEON CASTANEDAAún no hay calificaciones

- ContabilidadDocumento3 páginasContabilidadArancibia Leon Giselle AydeeAún no hay calificaciones

- Ensayo Ecuacion PatrimonialDocumento10 páginasEnsayo Ecuacion PatrimonialJeider LunaAún no hay calificaciones

- El Proceso de Registro Diario y Mayores Por Ana GodinezDocumento91 páginasEl Proceso de Registro Diario y Mayores Por Ana GodinezWlof Orozco50% (2)

- Pedro ExamenDocumento24 páginasPedro ExamenKarla de MontezumaAún no hay calificaciones

- Ecuación Contable-Partida Doble-Proceso ContableDocumento10 páginasEcuación Contable-Partida Doble-Proceso Contablesulma riveraAún no hay calificaciones

- Resumen Capitulo III y VI-Pedro BisonoDocumento26 páginasResumen Capitulo III y VI-Pedro BisonoPedro BisonoAún no hay calificaciones

- Teoria de La Partida DobleDocumento13 páginasTeoria de La Partida DobleMaquillaje PerfectoAún no hay calificaciones

- ASIENTO DE DIARIO Y PARTIDA DOBLE - ContabilidadDocumento14 páginasASIENTO DE DIARIO Y PARTIDA DOBLE - ContabilidadMauricio Frias SabinoAún no hay calificaciones

- Contabilidad Actividad 1Documento4 páginasContabilidad Actividad 1AbigailAún no hay calificaciones

- Asiento de Diario y Partida DobleDocumento11 páginasAsiento de Diario y Partida DobleLanny AlmanzarAún no hay calificaciones

- Introducción A La ContabilidadDocumento38 páginasIntroducción A La ContabilidadPaola Llancaleo100% (1)

- Ecuacion PatrimonialDocumento4 páginasEcuacion PatrimonialDaniela AcostaAún no hay calificaciones

- Cuartilla La Ecuación de La ContabilidadDocumento2 páginasCuartilla La Ecuación de La ContabilidadDiana TaboadaAún no hay calificaciones

- Ecuacion PatrimonialDocumento10 páginasEcuacion PatrimonialMariangelAún no hay calificaciones

- Registro ContableDocumento12 páginasRegistro ContableYuleisi Z. Quispe MoralesAún no hay calificaciones

- Libros de ContabilidadDocumento4 páginasLibros de ContabilidadsadithjsAún no hay calificaciones

- Teoría de La Partida DobleDocumento16 páginasTeoría de La Partida DobleAldrin Hdz BAún no hay calificaciones

- Conceptos Contables Resumen Unidad 4Documento8 páginasConceptos Contables Resumen Unidad 4Patricia ViurrarenaAún no hay calificaciones

- Unidad III Tema 1, 2 y 3Documento13 páginasUnidad III Tema 1, 2 y 3Lismar VasquezAún no hay calificaciones

- La Ecuacion Contable FERIADocumento22 páginasLa Ecuacion Contable FERIALorena Susan PachecoAún no hay calificaciones

- Cuestionario 1-Unidad 3Documento8 páginasCuestionario 1-Unidad 3Carlos Salamanca100% (1)

- ADA.2 Partida Doble-Chi Santiago-1c.Documento7 páginasADA.2 Partida Doble-Chi Santiago-1c.Santiago Chi mooAún no hay calificaciones

- Contabilidad 3Documento9 páginasContabilidad 3James AlexanderAún no hay calificaciones

- Practica de Contabilidad Tarea 1Documento5 páginasPractica de Contabilidad Tarea 1Miguel SosaAún no hay calificaciones

- Aplicación de La Partida DobleDocumento3 páginasAplicación de La Partida Doblemonserrat chavezAún no hay calificaciones

- Contabilidad. Conceptos Basicos PDFDocumento4 páginasContabilidad. Conceptos Basicos PDFRocio RubAún no hay calificaciones

- Contabilidad General TeoriaDocumento9 páginasContabilidad General TeoriaIrving AvilaAún no hay calificaciones

- Practica IDocumento4 páginasPractica Iericarme ceballosAún no hay calificaciones

- Contabilidad General Semana 6 MDocumento7 páginasContabilidad General Semana 6 Mmaycol otaloraAún no hay calificaciones

- DocumentoDocumento5 páginasDocumentoLuis AlvaradoAún no hay calificaciones

- La Partida DobleDocumento3 páginasLa Partida DobleLaura ValenciaAún no hay calificaciones

- Taller: ApoyarDocumento4 páginasTaller: Apoyaralejandro rubioAún no hay calificaciones

- 00-Contabilidad y Finanza, DesarrolloDocumento53 páginas00-Contabilidad y Finanza, DesarrolloEnmanuel AriasAún no hay calificaciones

- Taller de Aprendizaje 1Documento6 páginasTaller de Aprendizaje 1LUZ AMALIAAún no hay calificaciones

- Contabilidad. Cuentas Contables, Tipos de Cuentas y Más.Documento11 páginasContabilidad. Cuentas Contables, Tipos de Cuentas y Más.Victoria VargasAún no hay calificaciones

- Contabilidad 3 Registro de TransaccionesDocumento9 páginasContabilidad 3 Registro de TransaccionesspecktermikeAún no hay calificaciones

- Contabilidad 1 Tarea 2Documento12 páginasContabilidad 1 Tarea 2DULCE MARIA MALDONADO CORZOAún no hay calificaciones

- Ensayo - Benitez BarbaraDocumento10 páginasEnsayo - Benitez BarbaraBarbara Magdalena BenitezAún no hay calificaciones

- Actividades de ContabilidadDocumento8 páginasActividades de ContabilidadJorge Gutiérrez PadróAún no hay calificaciones

- ContaDocumento34 páginasContaJöňäthän MäňöbändãAún no hay calificaciones

- Lectura 1 Pcga Nic NiifDocumento24 páginasLectura 1 Pcga Nic Niifaleco_22_Aún no hay calificaciones

- Resumen de Los Capitulos 3 y 6Documento17 páginasResumen de Los Capitulos 3 y 6Luz niel Montila HerreraAún no hay calificaciones

- 1 Estructura General de La CuentaDocumento3 páginas1 Estructura General de La CuentaEmilio D. Najera0% (2)

- Diapositivas de Los Principios de Contabilidad Generalmente AceptadosDocumento34 páginasDiapositivas de Los Principios de Contabilidad Generalmente AceptadosJudith N Gavidia M100% (2)

- Contabilidad Fines y PrincipiosDocumento8 páginasContabilidad Fines y Principioscecilia90_50% (2)

- Resumen ContabilidadDocumento3 páginasResumen Contabilidadmaiara gonzalezAún no hay calificaciones

- Registro de TransaccionesDocumento7 páginasRegistro de Transaccionesjorge_actuaryAún no hay calificaciones

- Catalogo CuentasDocumento6 páginasCatalogo CuentasDominic EdmundoAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Estados financieros, una visión algebraicaDe EverandEstados financieros, una visión algebraicaCalificación: 5 de 5 estrellas5/5 (1)

- Catro MarDocumento1 páginaCatro MarDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Actividad Semana VDocumento7 páginasActividad Semana VDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- 4 Postobon SDocumento2 páginas4 Postobon SDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- 7.price SmartDocumento2 páginas7.price SmartDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- 5, Decorceramica 5238Documento3 páginas5, Decorceramica 5238DEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Actividad Semana IVDocumento9 páginasActividad Semana IVDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Formulario 110 Año Grabable 2022Documento1 páginaFormulario 110 Año Grabable 2022DEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Ejercicio Desde CasaDocumento4 páginasEjercicio Desde CasaDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Evidencia Segundo ParcialDocumento3 páginasEvidencia Segundo ParcialDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Declaracion de Renta 2022 Deysson y Ivan DarioDocumento7 páginasDeclaracion de Renta 2022 Deysson y Ivan DarioDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Ensayo Responsabilidad SocialDocumento2 páginasEnsayo Responsabilidad SocialDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- DEPORTEDocumento5 páginasDEPORTEDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

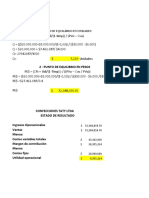

- Deysson Confecciones TatyDocumento6 páginasDeysson Confecciones TatyDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Ensayo Dayana GilDocumento3 páginasEnsayo Dayana GilDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Tipos de RemateDocumento2 páginasTipos de RemateDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Tics Semana 1Documento9 páginasTics Semana 1DEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Linea Del Tiempo Futbol Base DEYSSONDocumento7 páginasLinea Del Tiempo Futbol Base DEYSSONDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Mapa Conceptual AbcDocumento2 páginasMapa Conceptual AbcDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Ensayo Semana 6 TicsDocumento3 páginasEnsayo Semana 6 TicsDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Foro Semana 5 CalculoDocumento1 páginaForo Semana 5 CalculoDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- GustavoDocumento1 páginaGustavoDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Explicacion RecetaDocumento1 páginaExplicacion RecetaDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Primer Parcial Gestion de CostoDocumento5 páginasPrimer Parcial Gestion de CostoDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Accion de Tutela Deysson CastroDocumento4 páginasAccion de Tutela Deysson CastroDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Taller 7 GestionDocumento3 páginasTaller 7 GestionDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Comercio ElectronicoDocumento4 páginasComercio ElectronicoDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Taller Introduccion CostoDocumento3 páginasTaller Introduccion CostoDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Costos de Produccion Semana 2 Eee PDFDocumento3 páginasCostos de Produccion Semana 2 Eee PDFDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Formulario IcaDocumento2 páginasFormulario IcaDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Adni Trabajo Final de Legislacion 3eDocumento26 páginasAdni Trabajo Final de Legislacion 3eAlejandro AlegreAún no hay calificaciones

- 11 - La Contabilidad Social y AmbientalDocumento16 páginas11 - La Contabilidad Social y AmbientalConsuAún no hay calificaciones

- Inversiones A Corto PlazoDocumento10 páginasInversiones A Corto Plazorosa delgadoAún no hay calificaciones

- Electrocentro v1Documento2 páginasElectrocentro v1jorgefAún no hay calificaciones

- Recibo de Pago de Nómina: EmisorDocumento2 páginasRecibo de Pago de Nómina: EmisorperlaAún no hay calificaciones

- De Contadores: Nombre de La FirmaDocumento13 páginasDe Contadores: Nombre de La FirmafrankgreekAún no hay calificaciones

- Caso Práctico - IVPDocumento14 páginasCaso Práctico - IVPJose Sanchez AuccatomaAún no hay calificaciones

- Situacion Financiera A Corto Plazo-Ejercicio Adicional #3Documento5 páginasSituacion Financiera A Corto Plazo-Ejercicio Adicional #3Ana Argüello ZamarbideAún no hay calificaciones

- Tesis IncubadoraDocumento99 páginasTesis IncubadorapaveldemianAún no hay calificaciones

- Estadistica Paso 1Documento12 páginasEstadistica Paso 1arlethAún no hay calificaciones

- Carta de Exposicion de MotivosDocumento2 páginasCarta de Exposicion de MotivosJofran Juarez ToledoAún no hay calificaciones

- Caso Práctico Final (Empresa de Éxito), Carlos Enrique López MéndezDocumento26 páginasCaso Práctico Final (Empresa de Éxito), Carlos Enrique López MéndezCarlos LopezAún no hay calificaciones

- 4ta Practica Calificada Del Curso Confiabilidad y Reemplazo de EquiposDocumento8 páginas4ta Practica Calificada Del Curso Confiabilidad y Reemplazo de EquiposCristian Q GirónAún no hay calificaciones

- Control 3 ModacrDocumento3 páginasControl 3 ModacrPaola Vasquez CabreraAún no hay calificaciones

- Ejercicio de Contabilidad Básica 1Documento2 páginasEjercicio de Contabilidad Básica 1Carlos Lopez100% (1)

- Tesis Negro PrimeroDocumento98 páginasTesis Negro PrimeroYender RolonAún no hay calificaciones

- Apuntes y Técnicas para La Solución de Problemas y Doctrinas ContablesDocumento62 páginasApuntes y Técnicas para La Solución de Problemas y Doctrinas ContablesWalter Córdova MacedoAún no hay calificaciones

- Procesos Contables 11111Documento39 páginasProcesos Contables 11111Werner PgAún no hay calificaciones

- Ejercicios de Autoevaluacion Interes Compuesto 2021Documento3 páginasEjercicios de Autoevaluacion Interes Compuesto 2021Alda CarrilloAún no hay calificaciones

- Valor NegocioDocumento76 páginasValor NegocioOscar BaroveroAún no hay calificaciones

- Administracion de Tesoreria - Efectivo y Valores NegociablesDocumento14 páginasAdministracion de Tesoreria - Efectivo y Valores NegociablesGraciela RomanAún no hay calificaciones

- Planificacion de Auditoria - Garcia JuarezDocumento10 páginasPlanificacion de Auditoria - Garcia JuarezABNER JONATAN DOMINGUEZ MONTALVANAún no hay calificaciones

- Facultad de DerechoDocumento7 páginasFacultad de DerechoSocrates CoronadoAún no hay calificaciones

- La Cultura Financiera y Su Relacion en El Nivel de Bancarización, en Los Comerciantes Del Mercado de Abarrotes Del Distrito de Amarilis - Huánuco.2018Documento51 páginasLa Cultura Financiera y Su Relacion en El Nivel de Bancarización, en Los Comerciantes Del Mercado de Abarrotes Del Distrito de Amarilis - Huánuco.2018patricia espinoza aguilar100% (1)

- Normas de ContabilidadDocumento23 páginasNormas de ContabilidadRuddy Alberto Cordova SalvatierraAún no hay calificaciones

- Practica de Contabilidad.Documento3 páginasPractica de Contabilidad.Larissa Arnaut MachadoAún no hay calificaciones

- Instrumentos Legales y Las Normativas Que Regulan El Ajuste Por Linflación y Su Efecto Sobre La Administración Financiera de Una EmpresaDocumento58 páginasInstrumentos Legales y Las Normativas Que Regulan El Ajuste Por Linflación y Su Efecto Sobre La Administración Financiera de Una EmpresaPriscilla VsAún no hay calificaciones