También podría gustarte

- Talleres de Investigacion Metodo CPM o MRC Decisiones EmprearialesDocumento18 páginasTalleres de Investigacion Metodo CPM o MRC Decisiones EmprearialesJalil Jalal100% (1)

- Ejemplo Plan de ProyectoDocumento18 páginasEjemplo Plan de ProyectoKeyla Yllaconza100% (1)

- Entregable 2 PresupuestosDocumento11 páginasEntregable 2 PresupuestosConcepcion Perez Vazquez0% (1)

- Estudio de Caso 3 Southwestern UniversityDocumento12 páginasEstudio de Caso 3 Southwestern UniversityNicoleDannaeSanchezVeliz100% (1)

- Cherise Sinclair - Serie Maestros de Shadowlands 07 - Esto Es Lo Que SoyDocumento439 páginasCherise Sinclair - Serie Maestros de Shadowlands 07 - Esto Es Lo Que SoySavu Doina100% (5)

- Diseño Metodológico El AlcoholismoDocumento16 páginasDiseño Metodológico El AlcoholismoJoidan Mamani AlegriaAún no hay calificaciones

- Caso Cervecerias Artesanales Unidas 2021-2Documento5 páginasCaso Cervecerias Artesanales Unidas 2021-2Xiomara RAún no hay calificaciones

- PC1 2021 2 Ad213Documento5 páginasPC1 2021 2 Ad213claudio lopez salazarAún no hay calificaciones

- Pc1 2022-0 Colina AltaDocumento6 páginasPc1 2022-0 Colina AltaXiomara RAún no hay calificaciones

- Ejercicios Propuestos 2 Costos RedesDocumento4 páginasEjercicios Propuestos 2 Costos RedesferraryAún no hay calificaciones

- Examen Final 2018 IDocumento2 páginasExamen Final 2018 IPedro Picapiedra0% (1)

- Caso de Estudio Ruta CriticaDocumento7 páginasCaso de Estudio Ruta CriticaManuel AzancotAún no hay calificaciones

- Taller Evaluativo Análisis Incertidumbre y Compresión Del ProyectoDocumento3 páginasTaller Evaluativo Análisis Incertidumbre y Compresión Del ProyectoManuel Rojas ReyesAún no hay calificaciones

- DownloadDocumento146 páginasDownloadRomario CondeAún no hay calificaciones

- Propuesta Tecnica SaneamientoDocumento8 páginasPropuesta Tecnica SaneamientoRive NetAún no hay calificaciones

- IO RedesDocumento21 páginasIO Redeskrlos DonadoAún no hay calificaciones

- Semana 5 - Gestión de ProyectosDocumento6 páginasSemana 5 - Gestión de ProyectosGINO LUIS ALBERTO VIEYRA DIOSESAún no hay calificaciones

- GT 19 (3) Implementar El Programa de Producción Según Herramientas CPM, PERT, JIT y Necesidades de La OrganizaciónDocumento18 páginasGT 19 (3) Implementar El Programa de Producción Según Herramientas CPM, PERT, JIT y Necesidades de La OrganizaciónAndres TorresAún no hay calificaciones

- 3242 TDRDocumento3 páginas3242 TDRMiguel Alberto Mamani OrdoñezAún no hay calificaciones

- Evaluación Criterio4May2023Documento9 páginasEvaluación Criterio4May2023Remberto Merida PintoAún no hay calificaciones

- Examen FinalDocumento2 páginasExamen FinalNicolas Fabrizzio Rodriguez SilvaAún no hay calificaciones

- Informe Conformidad Quisto CentralDocumento10 páginasInforme Conformidad Quisto CentralErik Yelthsin Bautista PaquiyauriAún no hay calificaciones

- AQB 2017 Inf 006 Revision TDR 1er Entregable OKDocumento3 páginasAQB 2017 Inf 006 Revision TDR 1er Entregable OKJorgito TorresAún no hay calificaciones

- Informe #022-CompatibilidadDocumento7 páginasInforme #022-CompatibilidadLucero Caller ValeroAún no hay calificaciones

- Ejercicios Pert CPMDocumento6 páginasEjercicios Pert CPMriveritod100% (1)

- Cod - 277 290 315 349 360 382 393 407 438 509 535 580 709 803 824 843 875 885 2023 CGDocumento7 páginasCod - 277 290 315 349 360 382 393 407 438 509 535 580 709 803 824 843 875 885 2023 CGmctejadazAún no hay calificaciones

- Entregable 2 Planificacion de Procesos Gantt y CPM PertDocumento8 páginasEntregable 2 Planificacion de Procesos Gantt y CPM PertADANAún no hay calificaciones

- Practica 1 Consolidado 2 Adm Operaciones 2022Documento4 páginasPractica 1 Consolidado 2 Adm Operaciones 2022FRANCI JOSE LAZARO PORRASAún no hay calificaciones

- Io2pc0120192 SolucionDocumento5 páginasIo2pc0120192 SolucionNELLY DEL ROSARIO CCACCYA RODRIGUEZAún no hay calificaciones

- Caso Practivo N ° 3Documento2 páginasCaso Practivo N ° 3Miguel LopezAún no hay calificaciones

- 25800-220-V10-A00Z-01364 Pintado de Señalización de PosteDocumento25 páginas25800-220-V10-A00Z-01364 Pintado de Señalización de PosteMarco ManterolaAún no hay calificaciones

- 7 - 7 - 0 - Dis - Investigación de Operaciones II IenI 1-2018Documento7 páginas7 - 7 - 0 - Dis - Investigación de Operaciones II IenI 1-2018Nicolas Corchuelo50% (2)

- Trabajo Practico Inv Operaciones LeidisDocumento18 páginasTrabajo Practico Inv Operaciones LeidisAngelica RicardoAún no hay calificaciones

- Procedimiento de Fabricacion y Montaje de Armaduras (Instalacion de Embebidos y PernosDocumento6 páginasProcedimiento de Fabricacion y Montaje de Armaduras (Instalacion de Embebidos y PernosEl Charasquiada CharroAún no hay calificaciones

- Actividad #3 Primer PeriodoDocumento6 páginasActividad #3 Primer PeriodoSusana MenaAún no hay calificaciones

- Garate ApDocumento146 páginasGarate ApNicolas Castillo HormazabalAún no hay calificaciones

- 2016 2Documento5 páginas2016 2Matthew Maynard0% (1)

- Informe de Consistencia Ver1. 25 05 020Documento4 páginasInforme de Consistencia Ver1. 25 05 020Yanque CesarAún no hay calificaciones

- CuestionarioDocumento266 páginasCuestionarioAlan Miguel100% (1)

- Inf CDM Smith-Ingesam Diseño CVD-MRDocumento41 páginasInf CDM Smith-Ingesam Diseño CVD-MRby.ale.2701Aún no hay calificaciones

- TDR Actualizac Expe Tec ChauchillaDocumento6 páginasTDR Actualizac Expe Tec ChauchillaJosePalominoAroniAún no hay calificaciones

- Estudio de Un Caso - Xylon ElectrofüsDocumento5 páginasEstudio de Un Caso - Xylon Electrofüscarlos ortegaAún no hay calificaciones

- VAD 2019 2023 6 Adinelsa InformeEstudioVADDocumento228 páginasVAD 2019 2023 6 Adinelsa InformeEstudioVADCHRISTIAMS ANGGELO JERONIMO VELASQUEZAún no hay calificaciones

- Examen de L Modulo IVDocumento2 páginasExamen de L Modulo IVJUNIORAún no hay calificaciones

- Infcp 00001Documento96 páginasInfcp 00001Lorena VillagránAún no hay calificaciones

- APACE - Entregable 2 - IDE0111241Documento17 páginasAPACE - Entregable 2 - IDE0111241Educación y Cultura GeneralAún no hay calificaciones

- A2 CPCS Ayhl Haoj CasrDocumento4 páginasA2 CPCS Ayhl Haoj CasrAzeneth LagunesAún no hay calificaciones

- CercopDocumento97 páginasCercopEdwin SizaAún no hay calificaciones

- Casos IngenieríaDocumento3 páginasCasos IngenieríaJeanpool Daga100% (1)

- CONTRATO DE - PDocumento8 páginasCONTRATO DE - PJEAN CARLOS ARIAS HUAYLLANIAún no hay calificaciones

- Perfil Red de AlcantarilladoDocumento4 páginasPerfil Red de AlcantarilladolimberthAún no hay calificaciones

- Ayudantía Vi - EnunciadosDocumento4 páginasAyudantía Vi - EnunciadosJORGE ANDRÉS VARELAAún no hay calificaciones

- CP-0060-C-001 - 0 Criterios de Diseño de Obras CivilesDocumento38 páginasCP-0060-C-001 - 0 Criterios de Diseño de Obras CivilesEduardo TalanchaAún no hay calificaciones

- DESARROLLO DE LOS PARCIALES (1) (Recuperado Automáticamente)Documento8 páginasDESARROLLO DE LOS PARCIALES (1) (Recuperado Automáticamente)Angie Azucena Calle ArrunateguiAún no hay calificaciones

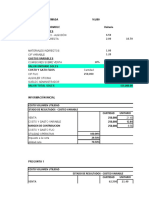

- Caso Practico # 1 Costo Del Proyecto PDFDocumento3 páginasCaso Practico # 1 Costo Del Proyecto PDFZhurkerine VergaraAún no hay calificaciones

- 2022-1 DP - Evaluacion Virtual PC2 - GrupalDocumento2 páginas2022-1 DP - Evaluacion Virtual PC2 - GrupalIWTBAún no hay calificaciones

- 2022-2 DP - Evaluacion Virtual PC2Documento2 páginas2022-2 DP - Evaluacion Virtual PC2IWTBAún no hay calificaciones

- 5° Ingenieria Civil I - Proyecto de ObraDocumento17 páginas5° Ingenieria Civil I - Proyecto de ObraDani PiAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento13 páginasNuevo Documento de Microsoft WordEdward Suarez VallejosAún no hay calificaciones

- Acta de ConstitucioDocumento11 páginasActa de ConstitucioRafael Salazar Bennington LPAún no hay calificaciones

- Montaje de redes de distribución de agua. ENAT0108De EverandMontaje de redes de distribución de agua. ENAT0108Aún no hay calificaciones

- Planificación y Control de ProyectosDe EverandPlanificación y Control de ProyectosCalificación: 5 de 5 estrellas5/5 (2)

- Participacion Individual VoluntariaDocumento8 páginasParticipacion Individual Voluntariaclaudio lopez salazarAún no hay calificaciones

- Facultad de Negocios Trabajo Final Avance "Conservera San Lucas S.A.CDocumento49 páginasFacultad de Negocios Trabajo Final Avance "Conservera San Lucas S.A.Cclaudio lopez salazarAún no hay calificaciones

- Horario 1 FinalDocumento2 páginasHorario 1 Finalclaudio lopez salazarAún no hay calificaciones

- Formatos - Po - Casos 3 y 5 ClaseDocumento19 páginasFormatos - Po - Casos 3 y 5 Claseclaudio lopez salazarAún no hay calificaciones

- Participación 9Documento6 páginasParticipación 9claudio lopez salazarAún no hay calificaciones

- Ficha Completa Listerine - 8 GrupoDocumento36 páginasFicha Completa Listerine - 8 Grupoclaudio lopez salazarAún no hay calificaciones

- Fe TF 2020 0Documento1 páginaFe TF 2020 0claudio lopez salazarAún no hay calificaciones

- HoraDocumento1 páginaHoraclaudio lopez salazarAún no hay calificaciones

- Unidad 1. Casos Conceptos de Costo 2021-1Documento20 páginasUnidad 1. Casos Conceptos de Costo 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Resumen BritanicoDocumento1 páginaResumen Britanicoclaudio lopez salazarAún no hay calificaciones

- Hora Lunes Martes Miercoles Jueves Viernes Sabado DomingoDocumento1 páginaHora Lunes Martes Miercoles Jueves Viernes Sabado Domingoclaudio lopez salazarAún no hay calificaciones

- Business Navegacion SAPDocumento9 páginasBusiness Navegacion SAPclaudio lopez salazarAún no hay calificaciones

- ¿Cuál Es El Rumor Sobre Las Redes Eléctricas InteligentesDocumento2 páginas¿Cuál Es El Rumor Sobre Las Redes Eléctricas Inteligentesclaudio lopez salazarAún no hay calificaciones

- CASO 9.1 - Formato - Puede SerDocumento11 páginasCASO 9.1 - Formato - Puede Serclaudio lopez salazarAún no hay calificaciones

- Formato Prospección Ta2 Claudio LopezDocumento2 páginasFormato Prospección Ta2 Claudio Lopezclaudio lopez salazarAún no hay calificaciones

- López Salazar ClaudioDocumento10 páginasLópez Salazar Claudioclaudio lopez salazarAún no hay calificaciones

- Upc-Plc1 - Af7e - López SalazarDocumento4 páginasUpc-Plc1 - Af7e - López Salazarclaudio lopez salazarAún no hay calificaciones

- Costos Exam ParcialDocumento11 páginasCostos Exam Parcialclaudio lopez salazarAún no hay calificaciones

- Flujo SAP SD - Parte 1Documento12 páginasFlujo SAP SD - Parte 1claudio lopez salazarAún no hay calificaciones

- Grupo 8 Trabajo de InvestigacionDocumento1 páginaGrupo 8 Trabajo de Investigacionclaudio lopez salazarAún no hay calificaciones

- Flujo SAP MM Parte 2Documento15 páginasFlujo SAP MM Parte 2claudio lopez salazarAún no hay calificaciones

- Fe TF 2020 0Documento1 páginaFe TF 2020 0claudio lopez salazarAún no hay calificaciones

- Certificado GoogleDocumento2 páginasCertificado Googleclaudio lopez salazarAún no hay calificaciones

- Formaos - Semana 9 HechoDocumento11 páginasFormaos - Semana 9 Hechoclaudio lopez salazarAún no hay calificaciones

- Verificacion 2Documento4 páginasVerificacion 2claudio lopez salazarAún no hay calificaciones

- Upc Plc2 Af7e López SalazarDocumento7 páginasUpc Plc2 Af7e López Salazarclaudio lopez salazarAún no hay calificaciones

- Trabajo de Investigación - ResumenDocumento16 páginasTrabajo de Investigación - Resumenclaudio lopez salazarAún no hay calificaciones

- Solución 1 OpeDocumento6 páginasSolución 1 Opeclaudio lopez salazarAún no hay calificaciones

- Elaboracion de Cerveza Artesanal Introduccion Parametros Cineticos 10.11.21Documento26 páginasElaboracion de Cerveza Artesanal Introduccion Parametros Cineticos 10.11.21Gean HalanoccaAún no hay calificaciones

- Sintesis de AlcoholesDocumento12 páginasSintesis de AlcoholesAlan DeviAún no hay calificaciones

- Hoja de Impresión de Gofres para Desayuno Con Suero de Mantequilla (Big Buttermilk Breakfast Waffles)Documento3 páginasHoja de Impresión de Gofres para Desayuno Con Suero de Mantequilla (Big Buttermilk Breakfast Waffles)santaAún no hay calificaciones

- Producto Académico 1 - Diseño de Plantas PDFDocumento16 páginasProducto Académico 1 - Diseño de Plantas PDFJean Pierre MendozaAún no hay calificaciones

- Tarea Modulo 6 Mercy Carcamo TDDocumento12 páginasTarea Modulo 6 Mercy Carcamo TDMercy CarcamoAún no hay calificaciones

- Cocteles Diplomado IBADocumento45 páginasCocteles Diplomado IBAJulian MarroquinAún no hay calificaciones

- Formato Inventario AraDocumento1 páginaFormato Inventario AraWilman MolinaAún no hay calificaciones

- Taller 1Documento4 páginasTaller 1paola carvajalAún no hay calificaciones

- Proyecto Jessica TerminadoDocumento15 páginasProyecto Jessica TerminadoLuis miguel Patiño zhumiAún no hay calificaciones

- Determinación de Los Parámetros Óptimos en La Elaboracoón Del Vino de Miel de AbejaDocumento67 páginasDeterminación de Los Parámetros Óptimos en La Elaboracoón Del Vino de Miel de AbejaMichu EstradaAún no hay calificaciones

- Manual de BartenderDocumento74 páginasManual de BartenderJared GtzAún no hay calificaciones

- Supernova: Leonardo Alezones LauDocumento78 páginasSupernova: Leonardo Alezones LauAlberto Martinez-MarquezAún no hay calificaciones

- Encuentro Con El Olvido GUIÓN LITERARIO FINAL 20 JUNIO 2016 PDFDocumento10 páginasEncuentro Con El Olvido GUIÓN LITERARIO FINAL 20 JUNIO 2016 PDFAndrésAndrésAún no hay calificaciones

- El Pais Donde Florece El Limonero ExtractoDocumento9 páginasEl Pais Donde Florece El Limonero ExtractoFran Saavedra MezaAún no hay calificaciones

- Factura AutomatizadaDocumento6 páginasFactura AutomatizadaYerlis Uribe CisnerosAún no hay calificaciones

- Picasso - Juan SolaDocumento3 páginasPicasso - Juan SolaAnii Euu AguilaAún no hay calificaciones

- Bola de CeboDocumento5 páginasBola de CeborosselAún no hay calificaciones

- Coctel EsDocumento13 páginasCoctel EsWilliam MQAún no hay calificaciones

- Resumen IEPSDocumento6 páginasResumen IEPSValeria FierroAún no hay calificaciones

- Variacion PorcentualllllDocumento75 páginasVariacion PorcentualllllRenan Angel Sanchez CernaAún no hay calificaciones

- Menu PescaderiaDocumento7 páginasMenu PescaderiaAna FandiñoAún no hay calificaciones

- CervesurDocumento37 páginasCervesurJuanMendozaAún no hay calificaciones

- Ficha Técnica - Evaluación Final de Panadería Eduardo GonzálezDocumento2 páginasFicha Técnica - Evaluación Final de Panadería Eduardo GonzálezJohn DoeAún no hay calificaciones

- Caso Practico U 1 - Marketing AvanzadoDocumento8 páginasCaso Practico U 1 - Marketing AvanzadoMauro GonzalezAún no hay calificaciones

- Guía Obtención y Caracterización de Alcohol Etílico Mediante La FermentaciónDocumento3 páginasGuía Obtención y Caracterización de Alcohol Etílico Mediante La FermentaciónRAUL ANDRES DIAZ CHACONAún no hay calificaciones

- Evaluacion 4 Primaria Mates-33-36Documento4 páginasEvaluacion 4 Primaria Mates-33-36laurareinabenitezAún no hay calificaciones

- Catálogo Liquidacion 2023 - IDocumento46 páginasCatálogo Liquidacion 2023 - IStefany More SolisAún no hay calificaciones

- DANE Resolucion 937Documento5 páginasDANE Resolucion 937Gynna MarquezAún no hay calificaciones