También podría gustarte

- Contabilidad de Costos EjerciciosDocumento56 páginasContabilidad de Costos EjerciciosDanilo Riofrío Padilla83% (260)

- Estados financieros, una visión algebraicaDe EverandEstados financieros, una visión algebraicaCalificación: 5 de 5 estrellas5/5 (1)

- Modelo Canvas SublimacionDocumento124 páginasModelo Canvas SublimacionYOSMARI MILLAN100% (4)

- Teoria de La Partida DobleDocumento13 páginasTeoria de La Partida DobleMaquillaje PerfectoAún no hay calificaciones

- Proveedora de EnergiaDocumento8 páginasProveedora de EnergiaOrlando LazoAún no hay calificaciones

- Partida Doble y EjemplosDocumento7 páginasPartida Doble y Ejemplosengelberth bracho florezAún no hay calificaciones

- Introducción A Los CostosDocumento15 páginasIntroducción A Los CostosWinnie Brind50% (2)

- Partida Doble ContableDocumento48 páginasPartida Doble ContableHector BalcazarAún no hay calificaciones

- Unidad 4 Formulación e Implantación de Estrategias para Áreas Básicas de ControlDocumento20 páginasUnidad 4 Formulación e Implantación de Estrategias para Áreas Básicas de ControlBrandon Fernando Vaca TelloAún no hay calificaciones

- Teoría de La Partida DobleDocumento4 páginasTeoría de La Partida DobleGuadalupe Estrada Castellanos0% (1)

- Método de La Partida DobleDocumento4 páginasMétodo de La Partida DoblefernandaAún no hay calificaciones

- Plan Estratégico de Marketing para Implementar Una Nueva Línea de Carteras de Cuero de La Empresa "Leather & Hope" en La Ciudad de Santa Cruz de La Sierra.Documento39 páginasPlan Estratégico de Marketing para Implementar Una Nueva Línea de Carteras de Cuero de La Empresa "Leather & Hope" en La Ciudad de Santa Cruz de La Sierra.Paola RomeroAún no hay calificaciones

- Diapositivas Partida DobleDocumento12 páginasDiapositivas Partida Dobleclaudiatkw67% (3)

- Sesión 6Documento27 páginasSesión 6LISSETTAún no hay calificaciones

- El Proceso de Registro Diario y Mayores Por Ana GodinezDocumento91 páginasEl Proceso de Registro Diario y Mayores Por Ana GodinezWlof Orozco50% (2)

- Partida DobleDocumento3 páginasPartida DobleAndrea GrosskelwingAún no hay calificaciones

- Partida DobleDocumento18 páginasPartida DobleAndry Yesenia Guzman Serrano0% (1)

- Metodo de Partida DobleDocumento2 páginasMetodo de Partida DobleJeremíasOrtegaAún no hay calificaciones

- Partida Doble: Los Principios Del Método. El Asiento ContableDocumento4 páginasPartida Doble: Los Principios Del Método. El Asiento Contablenatalia palominoAún no hay calificaciones

- Ecuación ContableDocumento3 páginasEcuación ContableorlandoAún no hay calificaciones

- La Partida DobleDocumento3 páginasLa Partida DobleLaura ValenciaAún no hay calificaciones

- Breve Historia de La ContabilidadDocumento12 páginasBreve Historia de La ContabilidadMarielis MendozaAún no hay calificaciones

- La Ley de La Partida Doble, TripticoDocumento2 páginasLa Ley de La Partida Doble, TripticoAdán AdAún no hay calificaciones

- 2 LateoriaylalogicacontableDocumento13 páginas2 LateoriaylalogicacontableCarlos MandujanoAún no hay calificaciones

- Recursos Partida DobleDocumento11 páginasRecursos Partida DobleAstrocat17 AngelAún no hay calificaciones

- Contabilidadn1 7263e4e65695c6bDocumento22 páginasContabilidadn1 7263e4e65695c6bPatricia DiazAún no hay calificaciones

- 2 - La Partida DobleDocumento9 páginas2 - La Partida Doblejegara7712Aún no hay calificaciones

- Registros Contables 2.1Documento10 páginasRegistros Contables 2.1gaby perezAún no hay calificaciones

- Contabilidad Unidad 2Documento9 páginasContabilidad Unidad 2Jorge GonzalezAún no hay calificaciones

- La Partida DobleDocumento5 páginasLa Partida DobleCarlos MinanoAún no hay calificaciones

- Partida Doble FácilDocumento6 páginasPartida Doble FácilL Karina CHAún no hay calificaciones

- Ecuación Contable-Partida Doble-Proceso ContableDocumento10 páginasEcuación Contable-Partida Doble-Proceso Contablesulma riveraAún no hay calificaciones

- Contabilidad HarrisonDocumento2 páginasContabilidad HarrisonBetsaAún no hay calificaciones

- TEORIA DE LA PARTIDA DOBLE-CONTAbilidadDocumento10 páginasTEORIA DE LA PARTIDA DOBLE-CONTAbilidadAlfredo Espinoza100% (1)

- Trabajo Contabilidad Partida DobleDocumento12 páginasTrabajo Contabilidad Partida DobleGGamer 32Aún no hay calificaciones

- La Cuenta: ImportanciaDocumento8 páginasLa Cuenta: ImportanciaEdgar Martin Rojas RojasAún no hay calificaciones

- Tarea# Resumen Sobre Partida DobleDocumento4 páginasTarea# Resumen Sobre Partida DobleDavid RamosAún no hay calificaciones

- Documento de La ContabilidadDocumento3 páginasDocumento de La ContabilidadjdfjfdAún no hay calificaciones

- Pasos Proceso ContableDocumento20 páginasPasos Proceso ContableMerybel Alcantara PeñaAún no hay calificaciones

- Partida DobleDocumento8 páginasPartida Doblemirka del pilarAún no hay calificaciones

- Qué Es La ContabilidadDocumento31 páginasQué Es La ContabilidadAlejandra AriasAún no hay calificaciones

- 007 DelegadaDocumento8 páginas007 DelegadaAldair Treviño PortilloAún no hay calificaciones

- Marco TeoricoDocumento2 páginasMarco TeoricoJazmin DominguezAún no hay calificaciones

- Registro ContableDocumento12 páginasRegistro ContableYuleisi Z. Quispe MoralesAún no hay calificaciones

- Principios de La Partida Doble 1Documento3 páginasPrincipios de La Partida Doble 1Damaris Merary Hernandez33% (3)

- Ensayo Sobre Partida DobleDocumento1 páginaEnsayo Sobre Partida DobleThomas Gonzalez75% (4)

- Inv ContabilidadDocumento5 páginasInv ContabilidadDayanna BaquerizoAún no hay calificaciones

- Contabilidad ComputarizadaDocumento168 páginasContabilidad Computarizadamarc20osvAún no hay calificaciones

- Analisis de La Partida DobleDocumento11 páginasAnalisis de La Partida DobleJairo MendezAún no hay calificaciones

- Universidad Experimental Felix Adam Contabilidad I Tema 4: Contabilidad de Partida DobleDocumento16 páginasUniversidad Experimental Felix Adam Contabilidad I Tema 4: Contabilidad de Partida DobleIndira CastilloAún no hay calificaciones

- Conta EscritoDocumento4 páginasConta EscritoCarolina Herrera GámezAún no hay calificaciones

- La Cuenta y La Partida DobleDocumento7 páginasLa Cuenta y La Partida Doblekellyyohana100% (7)

- Contabilidad ComputarizadaDocumento206 páginasContabilidad ComputarizadaJorge RodriguezAún no hay calificaciones

- 5 ContabilidadDocumento50 páginas5 ContabilidadLiliAún no hay calificaciones

- Qué Es La Partida Doble en ContabilidadDocumento2 páginasQué Es La Partida Doble en ContabilidadFabiola RamirezAún no hay calificaciones

- ContabilidadDocumento8 páginasContabilidadDenisse ValdezAún no hay calificaciones

- Tarea N 4Documento2 páginasTarea N 4Jessem Jefferson BGAún no hay calificaciones

- Contabilidad ComputarizadaDocumento47 páginasContabilidad ComputarizadaRobert GanchozoAún no hay calificaciones

- Responder A Las InterrogantesDocumento2 páginasResponder A Las InterrogantesAxelAún no hay calificaciones

- Libros ObligatoriosDocumento29 páginasLibros ObligatoriosEmmanuel GiotAún no hay calificaciones

- Contabilidad. Cuentas Contables, Tipos de Cuentas y Más.Documento11 páginasContabilidad. Cuentas Contables, Tipos de Cuentas y Más.Victoria VargasAún no hay calificaciones

- ADA.2 Partida Doble-Chi Santiago-1c.Documento7 páginasADA.2 Partida Doble-Chi Santiago-1c.Santiago Chi mooAún no hay calificaciones

- Taller Funamentos de La QuimicaDocumento20 páginasTaller Funamentos de La Quimicaeliana rojasAún no hay calificaciones

- El Presente Trabajo Monográfico Es El Resultado de Una Investigación A Través Del Sistema DigitalDocumento9 páginasEl Presente Trabajo Monográfico Es El Resultado de Una Investigación A Través Del Sistema DigitalGabriela Caballero MiñanoAún no hay calificaciones

- Carpeta Contabilidad RepartidaDocumento20 páginasCarpeta Contabilidad RepartidavicenteruizandeAún no hay calificaciones

- Curso Contabilidad ComputarizadaDocumento30 páginasCurso Contabilidad ComputarizadaFrank Steve Austin KentAún no hay calificaciones

- SPFDocumento15 páginasSPFGuillermo GuzmánAún no hay calificaciones

- Ecuacion Contable HQHDocumento18 páginasEcuacion Contable HQHLuz Pilar HltAún no hay calificaciones

- Documentos Laborales HQHDocumento20 páginasDocumentos Laborales HQHLuz Pilar HltAún no hay calificaciones

- Documentos Comerciales HQHDocumento21 páginasDocumentos Comerciales HQHLuz Pilar HltAún no hay calificaciones

- Cuentas Del PcgeDocumento10 páginasCuentas Del PcgeLuz Pilar HltAún no hay calificaciones

- Plan de Clase SociedadesDocumento7 páginasPlan de Clase SociedadesEzequiel AnzeAún no hay calificaciones

- TEST #16 (Solución) : 2. Señala La Opción CorrectaDocumento8 páginasTEST #16 (Solución) : 2. Señala La Opción CorrectamartinaAún no hay calificaciones

- Taller Flujo de Caja EMPRESA CEMENTERA ESTUDIANTESDocumento8 páginasTaller Flujo de Caja EMPRESA CEMENTERA ESTUDIANTESNicolás100% (2)

- Balance GeneralDocumento2 páginasBalance GeneralJose EnriqueAún no hay calificaciones

- Informe Economía y NegociosDocumento13 páginasInforme Economía y Negocioskarina valenzuelaAún no hay calificaciones

- Semana 14 Gestión Comercial Estructura Del Canal Mayorista y Plan de VentasDocumento55 páginasSemana 14 Gestión Comercial Estructura Del Canal Mayorista y Plan de VentasDiego carlos ValderramaAún no hay calificaciones

- Ref Alanya Arce Danitza MilagrosDocumento142 páginasRef Alanya Arce Danitza MilagrosCastro DeliaAún no hay calificaciones

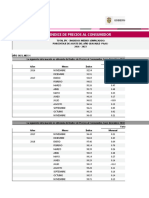

- Paag IPCDocumento8 páginasPaag IPCJESUS ESCORCIAAún no hay calificaciones

- Universidad de El Salvador Facultad de Ciencias Económicas Escuela de Administración de EmpresasDocumento197 páginasUniversidad de El Salvador Facultad de Ciencias Económicas Escuela de Administración de EmpresasArli VelasquezAún no hay calificaciones

- Normas Generales de Exposición Contable RT 8Documento21 páginasNormas Generales de Exposición Contable RT 8Ana Clara BarbarrojaAún no hay calificaciones

- Balance de Inventario 3.1Documento2 páginasBalance de Inventario 3.1Ferreira Diniz CelyAún no hay calificaciones

- NI Tarea8 Alan Ronaldo Murcia IDE19002850Documento22 páginasNI Tarea8 Alan Ronaldo Murcia IDE19002850Amira MyersAún no hay calificaciones

- Trabajo PlaneamientoDocumento16 páginasTrabajo PlaneamientoCristina CatañoAún no hay calificaciones

- Hoja de Vida OSCARDocumento5 páginasHoja de Vida OSCARFernando Garcia MorenoAún no hay calificaciones

- Ai XX-XX-XXXXDocumento14 páginasAi XX-XX-XXXXYEI HENRRIQUEZAún no hay calificaciones

- Tipos, Características y Componentes de La InversiónDocumento16 páginasTipos, Características y Componentes de La InversiónJesus GarciaAún no hay calificaciones

- 20 DE ABRIL de 2023: "Año de La Unidad, La Paz Y El Desarrollo"Documento27 páginas20 DE ABRIL de 2023: "Año de La Unidad, La Paz Y El Desarrollo"ERIKAAún no hay calificaciones

- Plan de Marketing 1 UnadDocumento51 páginasPlan de Marketing 1 UnadelizabethAún no hay calificaciones

- Informe de Tipos de Mercado EconomiaDocumento17 páginasInforme de Tipos de Mercado EconomiaAlexander Rosales Padilla80% (5)

- Bolo 1 MicroeconomiaDocumento4 páginasBolo 1 MicroeconomiaCristian Rodrigo Quispe CorminolaAún no hay calificaciones

- JRHR - 3 CIA Mexicana de NacobreDocumento7 páginasJRHR - 3 CIA Mexicana de NacobreRoberto RodríguezAún no hay calificaciones

- Alvarez Cruz Fernando Antonio - S1 Desarrollo de Nuevos NegociosDocumento3 páginasAlvarez Cruz Fernando Antonio - S1 Desarrollo de Nuevos NegociosFernando Antonio Alvarez CruzAún no hay calificaciones

- SilaboDocumento7 páginasSilaboAlex AtachaguaAún no hay calificaciones