También podría gustarte

- Datos de AjusteDocumento7 páginasDatos de AjusteDerly Cordero Cubillos100% (1)

- Diario general y estados financieros de IPAD S.ADocumento11 páginasDiario general y estados financieros de IPAD S.AJorge PenituAún no hay calificaciones

- UntitledDocumento3 páginasUntitledIsaac Fuenzalida LorcaAún no hay calificaciones

- Caso 2 Trabajo AuditoriaDocumento10 páginasCaso 2 Trabajo AuditoriaDiana Estefany Gonzáles FloresAún no hay calificaciones

- Unah 3P21 CF110 1er Examen Parcial Sab 30102021Documento7 páginasUnah 3P21 CF110 1er Examen Parcial Sab 30102021Adios TabúAún no hay calificaciones

- Estados financieros Negocios San LuisDocumento4 páginasEstados financieros Negocios San LuisLuciana Gonzales SilvaAún no hay calificaciones

- Solucionario Compendio Ejercicios AjustesDocumento49 páginasSolucionario Compendio Ejercicios Ajustese.esquivelrAún no hay calificaciones

- CLASE6ODocumento2 páginasCLASE6OapplepieAún no hay calificaciones

- Estados Financieros Gfa-113-Explicado en ClasesDocumento9 páginasEstados Financieros Gfa-113-Explicado en ClasesshevarkAún no hay calificaciones

- UntitledDocumento3 páginasUntitledIsaac Fuenzalida LorcaAún no hay calificaciones

- Contabilidad Agricola Año5Documento43 páginasContabilidad Agricola Año5Natalia NathaAún no hay calificaciones

- Plantilla Caso Práctico - Semana 4Documento3 páginasPlantilla Caso Práctico - Semana 4Luis Santos100% (2)

- ejercicio 30 contaaaDocumento2 páginasejercicio 30 contaaajoseluissandoval033Aún no hay calificaciones

- Carrera de Contador Público: Ejercicio Integral N°1Documento8 páginasCarrera de Contador Público: Ejercicio Integral N°1Rocío Nair DíazAún no hay calificaciones

- Cuentas Por Cobrar, FinalDocumento46 páginasCuentas Por Cobrar, FinalEduardo LetranAún no hay calificaciones

- Prueba de Auxiliar ContableDocumento7 páginasPrueba de Auxiliar ContablemishelleAún no hay calificaciones

- GAP - Entregable1 - Novoa Saucedo LibiaDocumento9 páginasGAP - Entregable1 - Novoa Saucedo LibiaLibia NovoaAún no hay calificaciones

- Taller # 3 JUANDocumento6 páginasTaller # 3 JUANjuanAún no hay calificaciones

- Semana 7 de Conta Repaso Diario Mayor y Preparacion de Resultados Importante Cierre ContableDocumento8 páginasSemana 7 de Conta Repaso Diario Mayor y Preparacion de Resultados Importante Cierre ContableJordy GonzalezAún no hay calificaciones

- Unidad 3 Actividad 5 Entregable Realizar Los AsientosDocumento7 páginasUnidad 3 Actividad 5 Entregable Realizar Los Asientoscesar santanaAún no hay calificaciones

- Saldo ajustado ParmalatDocumento20 páginasSaldo ajustado ParmalatMayely Herminia Garcia FloresAún no hay calificaciones

- Caso Practico #38Documento4 páginasCaso Practico #38Ferchi ChaAún no hay calificaciones

- CLASE5Documento2 páginasCLASE5applepieAún no hay calificaciones

- Copia de CASO #09 Comercial AbcDocumento12 páginasCopia de CASO #09 Comercial AbcJoel Diaz100% (2)

- Contabilidad Intermedia: Guía de Trabajos PrácticosDocumento35 páginasContabilidad Intermedia: Guía de Trabajos PrácticosMelany FacciniAún no hay calificaciones

- Mayorización y Balance de ComprobacionDocumento14 páginasMayorización y Balance de ComprobacionNatty RobayoAún no hay calificaciones

- Semana 7 Conta 1 Ejericio 7-1Documento8 páginasSemana 7 Conta 1 Ejericio 7-1Jordy GonzalezAún no hay calificaciones

- Indalecio Cordova Flores Seminario de Normas Contables Pa3Documento8 páginasIndalecio Cordova Flores Seminario de Normas Contables Pa3Jennifer Mariluz Cordova Cardenas100% (1)

- Ejercicio de Registro ContableDocumento6 páginasEjercicio de Registro ContableManuel ZarateAún no hay calificaciones

- Plantilla Caso Práctico - Semana 4Documento3 páginasPlantilla Caso Práctico - Semana 4Miriam Jimenez Palacios100% (1)

- Asientos de Ajuste - Ejerc2Documento31 páginasAsientos de Ajuste - Ejerc2carriel-luigy0514Aún no hay calificaciones

- Formatos Libros e Informes FinancierosDocumento17 páginasFormatos Libros e Informes FinancierosMERLY LEONOR OÑATE AGUADOAún no hay calificaciones

- PC 2 - Fusiones y AdquisicionesDocumento22 páginasPC 2 - Fusiones y AdquisicionesLu UAún no hay calificaciones

- Sem3 EjerciciosDocumento15 páginasSem3 EjerciciosMegli JoseAún no hay calificaciones

- Taller Contabilidad Grupo LastimaDocumento22 páginasTaller Contabilidad Grupo LastimaERIK JOEL ACOSTA AIMACAÑAAún no hay calificaciones

- Practica Conta IVDocumento30 páginasPractica Conta IVÁlvaro Estuardo Morales MarroquínAún no hay calificaciones

- CASO #02 CorporacionDocumento12 páginasCASO #02 CorporacionJHOEL100% (2)

- TP 15Documento20 páginasTP 15Zoe GualampaAún no hay calificaciones

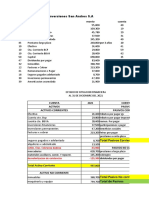

- Inversiones San Andres S.A estado financieroDocumento4 páginasInversiones San Andres S.A estado financieroAndrea Cueva paredesAún no hay calificaciones

- Caso Practico de La Empresa CIA Emsa S.A.Documento3 páginasCaso Practico de La Empresa CIA Emsa S.A.Ale CruzAún no hay calificaciones

- Conciliación bancaria y ajustes contablesDocumento6 páginasConciliación bancaria y ajustes contablesDiecelAún no hay calificaciones

- Practica Dirigida 2-1 Conta Ejercicio 3Documento21 páginasPractica Dirigida 2-1 Conta Ejercicio 3Andrea Fernandez HuachacaAún no hay calificaciones

- Presupuesto Empresarial Escuela De NegociosDocumento7 páginasPresupuesto Empresarial Escuela De NegociosYilkania SantosAún no hay calificaciones

- Ejercicios sobre estados financierosDocumento4 páginasEjercicios sobre estados financierosNohemí IslasAún no hay calificaciones

- Actividad 5 Contabilidad IIDocumento19 páginasActividad 5 Contabilidad IIDiana QuiñonesAún no hay calificaciones

- Prueba de Peña Peña - Flores Meneses Lidia MarimarDocumento9 páginasPrueba de Peña Peña - Flores Meneses Lidia MarimarJenny M. TafurAún no hay calificaciones

- Examen Final Contabilidad 17 01 23Documento12 páginasExamen Final Contabilidad 17 01 23Cristhian Alvaro MamaniAún no hay calificaciones

- Libro1 KDocumento1 páginaLibro1 KAndy AnchundiaAún no hay calificaciones

- Balance GatoDocumento3 páginasBalance GatoJuan Chavez EffioAún no hay calificaciones

- La Estrella AuxDocumento29 páginasLa Estrella AuxLuis C CM100% (2)

- Ejercicio 04 - La VeracruzanaDocumento2 páginasEjercicio 04 - La VeracruzanaYaquelin RoAún no hay calificaciones

- Pre PC Funda ContaDocumento13 páginasPre PC Funda ContaDANIELA VERENICE MILLAN VILLAVICENCIOAún no hay calificaciones

- Taller Ppe LeidyDocumento17 páginasTaller Ppe LeidyEmmanuel Gonzalez100% (1)

- Calculo Escobar Foster Pamela AndreaDocumento1 páginaCalculo Escobar Foster Pamela Andreacompras progestionAún no hay calificaciones

- Wa0001.Documento2 páginasWa0001.William's AdrianoAún no hay calificaciones

- Trabajo de ContabilidadDocumento17 páginasTrabajo de ContabilidadluismarinodeclaracionesAún no hay calificaciones

- CP38 Solucion CT Semana 6 Proceso Integral ContableDocumento8 páginasCP38 Solucion CT Semana 6 Proceso Integral ContableBrenda SoberónAún no hay calificaciones

- Caso Practico Propiedad de InversiónDocumento12 páginasCaso Practico Propiedad de InversiónJhoel RuizAún no hay calificaciones

- Análisis FinancieroDocumento11 páginasAnálisis FinancieroGiovanny SantanaAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Coffee ProductsDocumento2 páginasCoffee Productsyeni pazAún no hay calificaciones

- Tarea 2 de Psicologia Yeni RapaloDocumento10 páginasTarea 2 de Psicologia Yeni Rapaloyeni pazAún no hay calificaciones

- Modulo 6Documento24 páginasModulo 6Obed Escobar PerdomoAún no hay calificaciones

- Analisis de Los Anexos Del Caso Harvard de Corey Robinsonen SprintDocumento4 páginasAnalisis de Los Anexos Del Caso Harvard de Corey Robinsonen Sprintyeni pazAún no hay calificaciones

- Ciudad InteligenteDocumento4 páginasCiudad InteligentecientificAún no hay calificaciones

- Graphic DesignsDocumento1 páginaGraphic Designsyeni pazAún no hay calificaciones

- Ciudad InteligenteDocumento4 páginasCiudad InteligentecientificAún no hay calificaciones

- Graphic DesignsDocumento1 páginaGraphic Designsyeni pazAún no hay calificaciones

- Coffee ProductsDocumento2 páginasCoffee Productsyeni pazAún no hay calificaciones

- Análisis de los anexos del caso Corey Robinson en SprintDocumento4 páginasAnálisis de los anexos del caso Corey Robinson en Sprintyeni pazAún no hay calificaciones

- Las Normas Internacionales de Información FinancieraDocumento1 páginaLas Normas Internacionales de Información Financierayeni pazAún no hay calificaciones

- Foros de ADMINISTRACIONDocumento2 páginasForos de ADMINISTRACIONyeni pazAún no hay calificaciones

- Tarea 1 PsicologiaDocumento4 páginasTarea 1 Psicologiayeni pazAún no hay calificaciones

- Tarea de AdministracionDocumento7 páginasTarea de Administracionyeni pazAún no hay calificaciones

- Analisis de Los Anexos Del Caso Harvard de Corey Robinsonen SprintDocumento4 páginasAnalisis de Los Anexos Del Caso Harvard de Corey Robinsonen Sprintyeni pazAún no hay calificaciones

- Foros de CONTABILIDADDocumento1 páginaForos de CONTABILIDADyeni pazAún no hay calificaciones

- Foros de INFORMATICADocumento1 páginaForos de INFORMATICAyeni pazAún no hay calificaciones

- Tarea 2 de Psicologia YasminDocumento1 páginaTarea 2 de Psicologia Yasminyeni pazAún no hay calificaciones

- PSICOLOGIA GENERAL TAREA 1Documento3 páginasPSICOLOGIA GENERAL TAREA 1yeni pazAún no hay calificaciones

- Exoneración de ReligiónDocumento2 páginasExoneración de ReligiónYeny G.Aún no hay calificaciones

- Sistema penal acusatorio mexicano: Medidas cautelares y audiencia inicialDocumento37 páginasSistema penal acusatorio mexicano: Medidas cautelares y audiencia inicialViry ArroyoAún no hay calificaciones

- Rehabilitación de infraestructura escolar y dotación de equipamientoDocumento215 páginasRehabilitación de infraestructura escolar y dotación de equipamientoClaudia_ReyAún no hay calificaciones

- Clase. TP N 3. Parte A. América ColonialDocumento4 páginasClase. TP N 3. Parte A. América ColonialBeni RojasAún no hay calificaciones

- Apersonamiento y Medidas de Proteccion LilaDocumento2 páginasApersonamiento y Medidas de Proteccion LilaTanaka Eloy100% (1)

- Aprueban Diversas Normas Tecnicas Peruanas Sobre Gestion Amb Res N 103 2014cnb Indecopi 1145223 3Documento2 páginasAprueban Diversas Normas Tecnicas Peruanas Sobre Gestion Amb Res N 103 2014cnb Indecopi 1145223 3luisAún no hay calificaciones

- Luciano Rivera y Garrido Memorias de Un ColegialDocumento7 páginasLuciano Rivera y Garrido Memorias de Un ColegialAlejaVillegasAún no hay calificaciones

- Acción de Tutela Fofy - DefinitivaDocumento6 páginasAcción de Tutela Fofy - DefinitivaFernando DiazgranadosAún no hay calificaciones

- Arauco EticaDocumento21 páginasArauco EticaNatalia Jara RiveraAún no hay calificaciones

- IonDocumento33 páginasIonVictor AntonioAún no hay calificaciones

- PRESENTACION Definitiva Protocolo de AtencionDocumento32 páginasPRESENTACION Definitiva Protocolo de AtencionDixon UsecheAún no hay calificaciones

- Contestacionde Demanda IrvingDocumento452 páginasContestacionde Demanda IrvingFidel RevillaAún no hay calificaciones

- Adopción internacional en Bolivia y la Convención de La Haya de 1993Documento6 páginasAdopción internacional en Bolivia y la Convención de La Haya de 1993Maria MarzoAún no hay calificaciones

- 6 Valoracion y Dictamen de Medicina LegalDocumento3 páginas6 Valoracion y Dictamen de Medicina LegalDAMARA JULISSA SUAZA ROLDANAún no hay calificaciones

- Codigo de Etica MSPSDocumento24 páginasCodigo de Etica MSPSRodrigo BetancourtAún no hay calificaciones

- Introduccion DSI (Texto)Documento6 páginasIntroduccion DSI (Texto)gustavAún no hay calificaciones

- Reglamento Interno 2021Documento53 páginasReglamento Interno 2021vanillablairAún no hay calificaciones

- SCP 0410Documento26 páginasSCP 0410JOSE CHAMBIAún no hay calificaciones

- Teoría Del DelitoDocumento2 páginasTeoría Del DelitoMariana Miranda LaparraAún no hay calificaciones

- 2.1 Formato de Acta de Instalaci N Del Grupo Comisi N o Comit PDFDocumento2 páginas2.1 Formato de Acta de Instalaci N Del Grupo Comisi N o Comit PDFBelin Maza reyesAún no hay calificaciones

- La Conquista y La Colonia de El SalvadorDocumento2 páginasLa Conquista y La Colonia de El SalvadorMARCELA YANETH MARTINEZ ARGUETAAún no hay calificaciones

- Tabla DinámicaDocumento11 páginasTabla DinámicaManuel Salazar GAún no hay calificaciones

- Realizar Un Ensayo de La Historia Económica y Social Del EcuadorDocumento4 páginasRealizar Un Ensayo de La Historia Económica y Social Del EcuadorAlex GonzálezAún no hay calificaciones

- El giro antropológico en GreciaDocumento9 páginasEl giro antropológico en GreciaAndrea AbadAún no hay calificaciones

- MANUEL MALLQUI LUZQUIÑOS - SubTema 2Documento15 páginasMANUEL MALLQUI LUZQUIÑOS - SubTema 2Maria Rosalina Carrasco YoplaAún no hay calificaciones

- Decreto 899 Del 26 de Junio de 2020Documento2 páginasDecreto 899 Del 26 de Junio de 2020sneiderAún no hay calificaciones

- Flujograma de Cuentas Por Cobrar PDFDocumento1 páginaFlujograma de Cuentas Por Cobrar PDFantonio100% (1)

- Introducción - A - La - Psicología - Comunitaria - (Introducción - A - La - Psicología - Comunitaria)Documento28 páginasIntroducción - A - La - Psicología - Comunitaria - (Introducción - A - La - Psicología - Comunitaria)Patricia garcia castilloAún no hay calificaciones

- Modulo 10 Bullying Consumo de Drogas y Problematicas de GeneroDocumento14 páginasModulo 10 Bullying Consumo de Drogas y Problematicas de GeneroMiguel DiazAún no hay calificaciones

- 9.bases Estandar AS INTEGRADAS 20210811 172340 136Documento54 páginas9.bases Estandar AS INTEGRADAS 20210811 172340 136Julio Clemente SullasiAún no hay calificaciones