También podría gustarte

- Parte Practica de ContabilidadDocumento29 páginasParte Practica de ContabilidadGina Avila50% (2)

- Auditoria BaninterDocumento171 páginasAuditoria BaninterELVISANGELELVISAún no hay calificaciones

- Ejemplo Notas A Los Estados FinancierosDocumento7 páginasEjemplo Notas A Los Estados FinancierosAaron OrozcoAún no hay calificaciones

- Tarea TatyDocumento12 páginasTarea TatyOneida Silvera100% (5)

- Patito FruitDocumento4 páginasPatito FruitJessica RochaAún no hay calificaciones

- Tarea 5.1Documento7 páginasTarea 5.1Carlos RiveraAún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2bladimir1sanchezAún no hay calificaciones

- PAC5 - Mishel RuedaDocumento11 páginasPAC5 - Mishel RuedaMishel RuedaAún no hay calificaciones

- Caso Practico-Capital de TrabajoDocumento4 páginasCaso Practico-Capital de TrabajoCORONEL MONTES ALEXANDER MOISESAún no hay calificaciones

- APLICACION PRACTICA PERITAJE No 1 - CASO DE CORRECCION EEFFDocumento5 páginasAPLICACION PRACTICA PERITAJE No 1 - CASO DE CORRECCION EEFFMariela Huanca OrtegaAún no hay calificaciones

- Equivalente A Efectivo - EvaluaciónDocumento24 páginasEquivalente A Efectivo - EvaluaciónAracelli Gristtel MERMA CRUZAún no hay calificaciones

- Actividad 9Documento7 páginasActividad 9Michael Andres Blanco CarranzaAún no hay calificaciones

- Asientos de CierreDocumento11 páginasAsientos de CierreGABRIEL EDUARDO PERALTA VELASQUEZAún no hay calificaciones

- Sumaria Intangible, Efectivo Al Efectivo Ana Jiatz 1Documento36 páginasSumaria Intangible, Efectivo Al Efectivo Ana Jiatz 1Luki PalaxAún no hay calificaciones

- 34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasDocumento69 páginas34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasHector LazoAún no hay calificaciones

- 8 Sin TítuloDocumento1 página8 Sin TítulovictorAún no hay calificaciones

- Niif1 y Caso PracticoDocumento6 páginasNiif1 y Caso PracticoMonica Suarez CororonadoAún no hay calificaciones

- Informe Gerencial FinancieroDocumento7 páginasInforme Gerencial Financieromarcela esquivel100% (2)

- Interpretacion y Analisis de Eeff 10Documento20 páginasInterpretacion y Analisis de Eeff 10Willy Rojas GarciaAún no hay calificaciones

- Estados Financieros Tarea Profe EliDocumento2 páginasEstados Financieros Tarea Profe EliNicolle GuneraAún no hay calificaciones

- Prctico L SDocumento5 páginasPrctico L SJherson Romero RamosAún no hay calificaciones

- Herramientas y Accesorios S.A.SDocumento8 páginasHerramientas y Accesorios S.A.SWilliam Rojas MarínAún no hay calificaciones

- Practica de RepasoDocumento6 páginasPractica de RepasoSelene ZaragozaAún no hay calificaciones

- Clase 01 de Junio de 2021Documento26 páginasClase 01 de Junio de 2021William Enrique Rodriguez SimancaAún no hay calificaciones

- Taller Pyg Perfecto para EnsayarDocumento7 páginasTaller Pyg Perfecto para EnsayarFabio Jose RengifoAún no hay calificaciones

- Unir PDFDocumento5 páginasUnir PDFMonica Suarez CororonadoAún no hay calificaciones

- Parcial de ContabilidadDocumento3 páginasParcial de ContabilidadOscar RiosAún no hay calificaciones

- Analisis Forumalcion Eeff Notas A Los Eeffcaso PracticoDocumento35 páginasAnalisis Forumalcion Eeff Notas A Los Eeffcaso PracticoJulio CesarAún no hay calificaciones

- Tarea 3 - Caso CKyÓ S Grupo 2Documento5 páginasTarea 3 - Caso CKyÓ S Grupo 2CAMILA LISSET ALVINO RAMIREZAún no hay calificaciones

- Al 02 de Enero de 2021: Estado de Situacion FinancieraDocumento12 páginasAl 02 de Enero de 2021: Estado de Situacion Financieraraul vasquezAún no hay calificaciones

- Balance de AperturaDocumento4 páginasBalance de AperturaBrisa espadaAún no hay calificaciones

- Formula General para Elaborar Las Notas A Los Eeff - Mas Sus Asientos Hoy Duedd MiercolessssDocumento21 páginasFormula General para Elaborar Las Notas A Los Eeff - Mas Sus Asientos Hoy Duedd MiercolessssAngel MulloneAún no hay calificaciones

- Ta 5Documento9 páginasTa 5Andrea Silva FernandezAún no hay calificaciones

- Auditoria de EE - FFDocumento4 páginasAuditoria de EE - FFWagner Yajairo Llatas SaldañaAún no hay calificaciones

- Balance General La BendiciónDocumento6 páginasBalance General La BendiciónJenssy LozanoAún no hay calificaciones

- Actividad 3 Impuestos NacionalesDocumento20 páginasActividad 3 Impuestos NacionalesDvdExtrmeMocoaAún no hay calificaciones

- Taller Final PlataformaDocumento3 páginasTaller Final Plataformalauravanegas083Aún no hay calificaciones

- Hoja de Trabajo NIIF-1Documento17 páginasHoja de Trabajo NIIF-1Kim JisooAún no hay calificaciones

- Tema 1 - EEFF Pro FormaDocumento27 páginasTema 1 - EEFF Pro FormaオリジナルサウポケットモンスタAún no hay calificaciones

- Actividad de Aprendizaje No. 3 - Finanzas de Empresas PAC 3Documento8 páginasActividad de Aprendizaje No. 3 - Finanzas de Empresas PAC 3Susan Hernández CerritosAún no hay calificaciones

- Foro 10 Caso PracticoDocumento13 páginasForo 10 Caso PracticoVenus PerezAún no hay calificaciones

- Respuestas Del TP - Cierre Del Proceso Contable, Estados ContablesDocumento5 páginasRespuestas Del TP - Cierre Del Proceso Contable, Estados ContablesAngela NicolasAún no hay calificaciones

- Empresa Comercial AzulesDocumento6 páginasEmpresa Comercial AzulesJaneth TantallaAún no hay calificaciones

- Preparacion Notas A Los Estados FinancierosDocumento24 páginasPreparacion Notas A Los Estados Financierosrodrigoqx58Aún no hay calificaciones

- Plantilla Word Informe Gerencial Financiero - Esteban - LoteroDocumento8 páginasPlantilla Word Informe Gerencial Financiero - Esteban - LoteroEsteban HammettAún no hay calificaciones

- Taller Contable-Avance 19012024Documento23 páginasTaller Contable-Avance 19012024karolportillo1424Aún no hay calificaciones

- Caso Practico de Llenado Del Libro Diario SimplificadoDocumento5 páginasCaso Practico de Llenado Del Libro Diario SimplificadotonyxtmAún no hay calificaciones

- 4.-Laboratorio IntegralDocumento74 páginas4.-Laboratorio IntegralFabian Suarez100% (2)

- DD123 CP CO Esp v1Documento13 páginasDD123 CP CO Esp v1ANDRES FLORENTINO0% (2)

- Flujo de EfectivoDocumento3 páginasFlujo de EfectivoCrisbel GOMEZ POMAAún no hay calificaciones

- RT y Asiciados LtdaDocumento4 páginasRT y Asiciados LtdaKaren Dayana OCAMPO AYAAún no hay calificaciones

- EJERCICIO 2 Balance General Clasificado 010DDocumento2 páginasEJERCICIO 2 Balance General Clasificado 010DAyelen BaezaAún no hay calificaciones

- SOLUCIÓN Gestion de EmpresasDocumento1 páginaSOLUCIÓN Gestion de EmpresaskvegasilvestreAún no hay calificaciones

- Contabilidad V 3er Parcial (1) MiyaliDocumento9 páginasContabilidad V 3er Parcial (1) Miyaliaula b15Aún no hay calificaciones

- Actividad 3 Tributaria 1 PDFDocumento18 páginasActividad 3 Tributaria 1 PDFPAULAAún no hay calificaciones

- Camila WordDocumento4 páginasCamila WordMiguel Angel de Jesús Tuesta VillagarayAún no hay calificaciones

- Nic 21 CasoDocumento17 páginasNic 21 CasoJoseAún no hay calificaciones

- Manual U4 Introducción A La ContabilidadDocumento23 páginasManual U4 Introducción A La ContabilidadPatsy QuispeAún no hay calificaciones

- Ejercicios 7 Clase OnlineDocumento14 páginasEjercicios 7 Clase OnlineJosé Béjar VelattaAún no hay calificaciones

- Ratios - Planeamiento FinanDocumento2 páginasRatios - Planeamiento FinanCarlos CamposAún no hay calificaciones

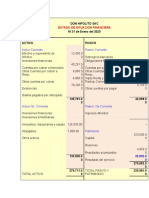

- Don Hipólito SacDocumento2 páginasDon Hipólito SacTobias Alberto Gonzalez PeresAún no hay calificaciones

- Ex.2013 - Diciembre - LetraDocumento7 páginasEx.2013 - Diciembre - LetraGabriela BraccoAún no hay calificaciones

- Preparación 1rarevisiónDocumento33 páginasPreparación 1rarevisiónGabriela BraccoAún no hay calificaciones

- CG3 EX. Dic.14 LETRA VERSION 1Documento13 páginasCG3 EX. Dic.14 LETRA VERSION 1Gabriela BraccoAún no hay calificaciones

- TCP Pruebas Ejemplo Con Comentarios 2018Documento3 páginasTCP Pruebas Ejemplo Con Comentarios 2018Gabriela BraccoAún no hay calificaciones

- Preguntometro - Taller de Comunicación - 2018Documento16 páginasPreguntometro - Taller de Comunicación - 2018Gabriela BraccoAún no hay calificaciones

- E LearningDocumento2 páginasE LearningGabriela BraccoAún no hay calificaciones

- ComunicaciónDocumento1 páginaComunicaciónGabriela BraccoAún no hay calificaciones

- Actividad de Cuentas Descubre La InfiltradaDocumento1 páginaActividad de Cuentas Descubre La InfiltradaGabriela BraccoAún no hay calificaciones

- Desafios y Transformaciones en La Educacion en ALDocumento98 páginasDesafios y Transformaciones en La Educacion en ALGabriela BraccoAún no hay calificaciones

- Incorporación de Cheque Electrónico GPRDocumento2 páginasIncorporación de Cheque Electrónico GPRGabriela BraccoAún no hay calificaciones

- Ficha 2 TallerDocumento3 páginasFicha 2 TallerGabriela BraccoAún no hay calificaciones

- 38494-Texto Del Artículo-45219-2-10-20120314 PDFDocumento20 páginas38494-Texto Del Artículo-45219-2-10-20120314 PDFFabián Guajardo MañanAún no hay calificaciones

- Ley 20.038Documento3 páginasLey 20.038Gabriela BraccoAún no hay calificaciones

- Bangueses, SantiagoDocumento28 páginasBangueses, SantiagoGabriela BraccoAún no hay calificaciones

- Contabilidad Y Presupuesto Público: Michelle Pastas Vélez Cod: 100068530Documento17 páginasContabilidad Y Presupuesto Público: Michelle Pastas Vélez Cod: 100068530Michelle Pastas0% (1)

- EECC Tarjeta Cencosud ScotiabankDocumento3 páginasEECC Tarjeta Cencosud ScotiabankSaúl MondacaAún no hay calificaciones

- Irma Del Pilar Heras Vera: Machala Libre A 5 Casa de La Csa Pastoral Hermanas Marianitas Vila Blanca Porton Verde MachalaDocumento3 páginasIrma Del Pilar Heras Vera: Machala Libre A 5 Casa de La Csa Pastoral Hermanas Marianitas Vila Blanca Porton Verde MachalaJames EspinozaAún no hay calificaciones

- Ejercicio de Deteccion de Maquillajes ContablesformatvDocumento13 páginasEjercicio de Deteccion de Maquillajes ContablesformatvEnrique GuerraAún no hay calificaciones

- M11 U2 A2 LUGV Cuadrocomparativo.Documento6 páginasM11 U2 A2 LUGV Cuadrocomparativo.SAMARA HAILEN GONZALEZAún no hay calificaciones

- TALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Documento2 páginasTALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Diana Lisbed Piña SanchezAún no hay calificaciones

- Ordendepago 57165926Documento1 páginaOrdendepago 57165926christian dillarzaAún no hay calificaciones

- LAF03Documento45 páginasLAF03Sweet googieAún no hay calificaciones

- Tarea EstadisticaDocumento12 páginasTarea Estadisticayoly isabel peñaloza caballeroAún no hay calificaciones

- Ejercicio 20 - Unidad III de Contabilidad de Gestión IDocumento8 páginasEjercicio 20 - Unidad III de Contabilidad de Gestión IJavier U. EspinolaAún no hay calificaciones

- Cotizacion 4Documento4 páginasCotizacion 4Simon PiñaAún no hay calificaciones

- Plantilla Estados Financieros Fase 4Documento15 páginasPlantilla Estados Financieros Fase 4Mar EscorciaAún no hay calificaciones

- Ejemplo de Plan de CuentasDocumento6 páginasEjemplo de Plan de CuentasKenny Diaz100% (1)

- TemaDocumento8 páginasTemayovana castro camposAún no hay calificaciones

- A Sem 16 Regla de InteresDocumento3 páginasA Sem 16 Regla de InteresI.E.P. Robert F. KennedyAún no hay calificaciones

- Documentos Aceptacion ReportecontasasDocumento400 páginasDocumentos Aceptacion Reportecontasaschecho MendezAún no hay calificaciones

- Solucion N°2 AlumnosDocumento56 páginasSolucion N°2 AlumnosRenzo PariAún no hay calificaciones

- Extract oDocumento15 páginasExtract opaulalejandro24Aún no hay calificaciones

- Catalogo de Cursos Fecoval 2020Documento12 páginasCatalogo de Cursos Fecoval 2020Distribuidor Y Asesor MercantilAún no hay calificaciones

- Proyecto CafeDocumento45 páginasProyecto Caferamber RodriguezAún no hay calificaciones

- Extracto Mensual de Cuentas Personales: 01/10/2020 001 IBAN ES89 0182 1294 1302 0232 1125Documento1 páginaExtracto Mensual de Cuentas Personales: 01/10/2020 001 IBAN ES89 0182 1294 1302 0232 1125Carlos CruzAún no hay calificaciones

- Anualidades DiferidasDocumento21 páginasAnualidades DiferidasJeovany llanos alvarezAún no hay calificaciones

- Cheque Pagare y Letra de CambioDocumento4 páginasCheque Pagare y Letra de CambioLea Cosette OntiverosAún no hay calificaciones

- TomaMunicipios PDFDocumento33 páginasTomaMunicipios PDFLauraAún no hay calificaciones

- Tema VDocumento20 páginasTema VDolores Agustina Aquino AcostaAún no hay calificaciones

- Caso Practico Unidad 2Documento7 páginasCaso Practico Unidad 2Dennis Gerardo Lopez MonteroAún no hay calificaciones

- Cotizacion - 3119 UNIVERSIDAD DE PANAMA - CALZADO Y CHALECODocumento3 páginasCotizacion - 3119 UNIVERSIDAD DE PANAMA - CALZADO Y CHALECOBryan SirxAún no hay calificaciones