También podría gustarte

- Cartilla impuesto al valor agregado 2015De EverandCartilla impuesto al valor agregado 2015Aún no hay calificaciones

- Desarrollo de Casos Practicos SESION 04Documento13 páginasDesarrollo de Casos Practicos SESION 04celesteAún no hay calificaciones

- TECNODocumento11 páginasTECNOMiqui OchoaAún no hay calificaciones

- Asientos Contables Semana 9 Sistemas .CDocumento43 páginasAsientos Contables Semana 9 Sistemas .CNoelia SuclupeAún no hay calificaciones

- 02 Comportamiento de Las CCDocumento230 páginas02 Comportamiento de Las CCAiden NarvaezAún no hay calificaciones

- Actividad 5 Taller Doble PartidaDocumento7 páginasActividad 5 Taller Doble Partidaanyela meliza rojasAún no hay calificaciones

- Elemento 6Documento23 páginasElemento 6Bella Yataco ChavezAún no hay calificaciones

- 1.taller Diagnostico Contabilidad IDocumento16 páginas1.taller Diagnostico Contabilidad Iluis aguasAún no hay calificaciones

- Calderon Verastegui Angie ValeriaDocumento2 páginasCalderon Verastegui Angie ValeriaJhonatanParisacaAún no hay calificaciones

- FORMATO Asientos CASO1 Aumento y Disminución 33E 2021-2Documento7 páginasFORMATO Asientos CASO1 Aumento y Disminución 33E 2021-2yhonny soncco diazAún no hay calificaciones

- Examen Final CTDDocumento4 páginasExamen Final CTDbrayanAún no hay calificaciones

- Practica Dirigida ContabilidadDocumento7 páginasPractica Dirigida ContabilidadJimena Ruiz PalaciosAún no hay calificaciones

- Actividad Consolidado 2 - Desarrollo de Casos Practicos Estados FinancierosDocumento6 páginasActividad Consolidado 2 - Desarrollo de Casos Practicos Estados Financierosefrain67% (3)

- Caso DeL PROF ChuDocumento7 páginasCaso DeL PROF ChuAreliz Medrano CarhuapumaAún no hay calificaciones

- Actividad Administracion FinancieraDocumento7 páginasActividad Administracion FinancieraJUAN SEBASTIAN PINTO VELASQUEZAún no hay calificaciones

- Grupo F Introducción ContabilidadDocumento5 páginasGrupo F Introducción Contabilidadlizeth javier medinaAún no hay calificaciones

- Formato Asientos ContablesDocumento24 páginasFormato Asientos ContablesMartha ParedesAún no hay calificaciones

- Ejercicio de Control de Efectivo y Equivalente de EfectivoDocumento2 páginasEjercicio de Control de Efectivo y Equivalente de EfectivoElvis Nuñez AyayAún no hay calificaciones

- Asientos HUAMANCAYO LESLYDocumento11 páginasAsientos HUAMANCAYO LESLYEsthefany HHanccoAún no hay calificaciones

- Asientos HUAMANCAYO LESLYDocumento11 páginasAsientos HUAMANCAYO LESLYEsthefany HHanccoAún no hay calificaciones

- Caso Practico 2Documento14 páginasCaso Practico 2Rubizhita lopezAún no hay calificaciones

- Premium Sac Grupo 1 Actividad 3Documento15 páginasPremium Sac Grupo 1 Actividad 3Mayra Lope AriasAún no hay calificaciones

- Borrador Sesion XiDocumento34 páginasBorrador Sesion XiBRYAN RUBEN SOSA VALERIANOAún no hay calificaciones

- Sesion 11Documento32 páginasSesion 11BRYAN RUBEN SOSA VALERIANOAún no hay calificaciones

- PracticaDocumento9 páginasPracticaAngela Cruz AlayoAún no hay calificaciones

- Cid Phone Mexico S 123Documento110 páginasCid Phone Mexico S 123hyatziri751Aún no hay calificaciones

- 5semana 09 - Cuentas BasicasDocumento2 páginas5semana 09 - Cuentas BasicasElizabeth Conde RamosAún no hay calificaciones

- Material de AjustesDocumento14 páginasMaterial de AjustesWilliam GuzmánAún no hay calificaciones

- DetraccionesDocumento3 páginasDetraccionesAngel TipismanaAún no hay calificaciones

- PC2 - ContabilidadDocumento5 páginasPC2 - ContabilidadElianne HuangAún no hay calificaciones

- Formatos Libros e Informes FinancierosDocumento17 páginasFormatos Libros e Informes FinancierosMERLY LEONOR OÑATE AGUADOAún no hay calificaciones

- Teoria y Catalogo de Cuentas Virtual Ii 2B PDFDocumento20 páginasTeoria y Catalogo de Cuentas Virtual Ii 2B PDFT U Patán FavoritoAún no hay calificaciones

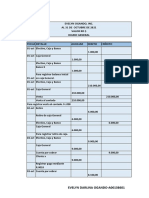

- Ogando Evelyn Darlina-Asientos de Caja Chica y Caja GeneralDocumento3 páginasOgando Evelyn Darlina-Asientos de Caja Chica y Caja GeneralSolangel SanchezAún no hay calificaciones

- Partida DDocumento21 páginasPartida DSevasAún no hay calificaciones

- Practica 2 de Auditora 2Documento20 páginasPractica 2 de Auditora 2Yanilda TrinidadAún no hay calificaciones

- Taller Cuarto Resultados de Mi EmpresaDocumento8 páginasTaller Cuarto Resultados de Mi EmpresaJossé BermudezAún no hay calificaciones

- Practica Alfa. 2Documento33 páginasPractica Alfa. 2pablo tipeAún no hay calificaciones

- Taller 4 Cuentas ContablesDocumento8 páginasTaller 4 Cuentas ContablesLuisa LozanoAún no hay calificaciones

- Dinamica Elemento 5 - Patrimonio NetoDocumento13 páginasDinamica Elemento 5 - Patrimonio NetolearpAún no hay calificaciones

- Asiento AsDocumento9 páginasAsiento AsJaquelin Erika Soncco EspinozaAún no hay calificaciones

- Taller 1 Contabilidad 4Documento8 páginasTaller 1 Contabilidad 4Vanessa RuizAún no hay calificaciones

- Práctica 022024Documento8 páginasPráctica 022024ashleyasuarezgAún no hay calificaciones

- Tarea 1 - Grupo 7Documento5 páginasTarea 1 - Grupo 7cesar martin poma bertolottoAún no hay calificaciones

- Libro Diario-MayorDocumento22 páginasLibro Diario-MayorRodrigo GomezAún no hay calificaciones

- Actividad de Contabilidad InventariosDocumento9 páginasActividad de Contabilidad InventariosAna Rodríguez AragónAún no hay calificaciones

- Rev IsarDocumento2 páginasRev IsarMarioli Ramos ChAún no hay calificaciones

- Libro1 (Autoguardado)Documento11 páginasLibro1 (Autoguardado)ALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Sesión DelDocumento11 páginasSesión Delantony MoriAún no hay calificaciones

- Activo Pasivo + CapitalDocumento47 páginasActivo Pasivo + CapitalDino D. Lachi FloresAún no hay calificaciones

- Examen T2Documento3 páginasExamen T2Vanessa Moreno OrtizAún no hay calificaciones

- AAAADocumento35 páginasAAAAPedro PradoAún no hay calificaciones

- Balances, ParidasDocumento11 páginasBalances, Paridascesar rivasAún no hay calificaciones

- Tema 10 y 13-Solución Actividades Aprendizaje Número 1Documento7 páginasTema 10 y 13-Solución Actividades Aprendizaje Número 1Silvia BlancoAún no hay calificaciones

- Trabajo Contabilidad1Documento2 páginasTrabajo Contabilidad1lore1308.arevaloAún no hay calificaciones

- Contabilidad Financ. TerminadoDocumento9 páginasContabilidad Financ. Terminadofrank alvaro rios sanchezAún no hay calificaciones

- Ejercicio Hoja de TrabajoDocumento9 páginasEjercicio Hoja de TrabajoAlondra Leaño TiticayoAún no hay calificaciones

- 2do Caso PracticoDocumento2 páginas2do Caso PracticoDAGNA MAYTEE NECIOSUP BECERRAAún no hay calificaciones

- Ejercicio de Aplicacion ResueltoDocumento4 páginasEjercicio de Aplicacion ResueltoEfrain CampoAún no hay calificaciones

- Solución Hoja de Trabajo - Ejercicio Competencia en ContabilidadDocumento6 páginasSolución Hoja de Trabajo - Ejercicio Competencia en ContabilidadCAROLINAAún no hay calificaciones

- El Mercado, Sus Componentes y Su ClasificaciónDocumento11 páginasEl Mercado, Sus Componentes y Su ClasificaciónImmortal MoralesAún no hay calificaciones

- Evaluación - Final - Materia Finansas Corporativas UniasturiasDocumento8 páginasEvaluación - Final - Materia Finansas Corporativas UniasturiasLideres SaludAún no hay calificaciones

- Actividad Evaluativa Eje 3. Retos Del Sistema Pensional Colombiano - Claudia RojasDocumento4 páginasActividad Evaluativa Eje 3. Retos Del Sistema Pensional Colombiano - Claudia Rojasclaudia8rojas8pinzon100% (1)

- Conceptos BrandingDocumento50 páginasConceptos BrandingLucianoPeñaCarhuanchoAún no hay calificaciones

- 4 Dictamen Del Revisor Fiscal - Opinión Con SalvedadesDocumento16 páginas4 Dictamen Del Revisor Fiscal - Opinión Con SalvedadesjhoneiberAún no hay calificaciones

- Nielsen Canastas 11.2021Documento6 páginasNielsen Canastas 11.2021Jimenez Vargas Jorge AntonioAún no hay calificaciones

- 1er Cap Pequen o Cerdo Capitalista 10 AniversarioDocumento35 páginas1er Cap Pequen o Cerdo Capitalista 10 Aniversarioclaudia mtzAún no hay calificaciones

- Economía GeneralDocumento9 páginasEconomía GeneralArmando CalderónAún no hay calificaciones

- Solucionario T8Documento23 páginasSolucionario T8Mirella Mediavilla Torres100% (4)

- Clase 5 Auditoria 25-08-21Documento22 páginasClase 5 Auditoria 25-08-21melanie ramirezAún no hay calificaciones

- Parcial Final Economia PoliticaDocumento12 páginasParcial Final Economia PoliticatifateAún no hay calificaciones

- Fortalezas y DebilidadesDocumento3 páginasFortalezas y DebilidadeswilliamsortegaAún no hay calificaciones

- Actividad 1 - Foro InventariosDocumento8 páginasActividad 1 - Foro Inventariosplanilla Tribe COAún no hay calificaciones

- Desarrollo EconomicoDocumento14 páginasDesarrollo EconomicoLuz EspinozaAún no hay calificaciones

- Mapa Conceptual Aa3 Evidencia 2 Negociación InternacionalDocumento1 páginaMapa Conceptual Aa3 Evidencia 2 Negociación InternacionalFredy QuinteroAún no hay calificaciones

- Unidad #3. Actividad #3Documento2 páginasUnidad #3. Actividad #3Geuris Miguel Araujo46% (35)

- Examen - Trabajo Práctico 1 (TP1) EMPRENDIMIENTOS UNIVERSITARIOSDocumento11 páginasExamen - Trabajo Práctico 1 (TP1) EMPRENDIMIENTOS UNIVERSITARIOSFabrixio PinedaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 PresupuestoDocumento7 páginasActividad de Puntos Evaluables - Escenario 2 Presupuestokelly johana palacios diazAún no hay calificaciones

- Tipos de CostosDocumento5 páginasTipos de CostosJohancito VillarroelAún no hay calificaciones

- Análisis e Interpretación de Los Estados FinancierosDocumento9 páginasAnálisis e Interpretación de Los Estados FinancierosJuan RomeroAún no hay calificaciones

- Inicios Del TLC en GuatemalaDocumento7 páginasInicios Del TLC en GuatemalaEstudiantes por Derecho100% (2)

- Diamante de Porter Las 5 Fuerzas de PorterDocumento14 páginasDiamante de Porter Las 5 Fuerzas de PorteraquinoritaAún no hay calificaciones

- Programa de Gobierno Del Candidato Marcos Molina 2020-2023Documento23 páginasPrograma de Gobierno Del Candidato Marcos Molina 2020-2023Oporapa DigitalAún no hay calificaciones

- Logística y Cadena de Suministros A-D 2015 ITTG-AC-PO-004-08 - Rev4 - InstrumDidacticaDocumento13 páginasLogística y Cadena de Suministros A-D 2015 ITTG-AC-PO-004-08 - Rev4 - InstrumDidacticaBalamPaniaguaAún no hay calificaciones

- Diseño Computarizado de Carreteras.Documento0 páginasDiseño Computarizado de Carreteras.Yury Lenin RamirezAún no hay calificaciones

- Montar Un Taller de EmpresaDocumento2 páginasMontar Un Taller de EmpresaCindy RodriguezAún no hay calificaciones

- 2.3 Arbitraje de DivisasDocumento12 páginas2.3 Arbitraje de DivisasJuan Daniel RodriguezAún no hay calificaciones

- Examen Final ResueltoDocumento8 páginasExamen Final ResueltoJhojan CondoriAún no hay calificaciones

- Agronegocios en El PeruDocumento22 páginasAgronegocios en El PeruFlor Lluén GonzalesAún no hay calificaciones

- Guía 26 Elementos Del CostoDocumento12 páginasGuía 26 Elementos Del CostoWilliam Andres Casallas GomezAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Fundamentos de economía. Ideas fundamentales y talleres de aplicaciónDe EverandFundamentos de economía. Ideas fundamentales y talleres de aplicaciónCalificación: 3.5 de 5 estrellas3.5/5 (18)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones