También podría gustarte

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Auditoria de Inventarios Grupo 3Documento10 páginasAuditoria de Inventarios Grupo 3Kattia RamírezAún no hay calificaciones

- Auditoria de InventarioDocumento6 páginasAuditoria de InventarioKelly CeciliaAún no hay calificaciones

- Programa de Auditoria para InventariosDocumento6 páginasPrograma de Auditoria para Inventariosjosmeza100% (2)

- Auditoria IiDocumento14 páginasAuditoria Iihenmy rodriguezAún no hay calificaciones

- Marco Teórico Unidad I "Auditoría"Documento28 páginasMarco Teórico Unidad I "Auditoría"Diana Gonzalez NeryAún no hay calificaciones

- Examen de Existencias t2Documento10 páginasExamen de Existencias t2Ricardo Elias Tacunan RomeroAún no hay calificaciones

- Inventario TrabajoDocumento12 páginasInventario Trabajogenesis azuajeAún no hay calificaciones

- Objetivos de La Auditoría de InventariosDocumento8 páginasObjetivos de La Auditoría de InventariosMariita Pereiira100% (5)

- Tema I - Inventario y Costos Relacionados (Auditoría)Documento6 páginasTema I - Inventario y Costos Relacionados (Auditoría)yenny guzman100% (1)

- Guia 2 Sobre Auditoria Del InventarioDocumento20 páginasGuia 2 Sobre Auditoria Del Inventariomichel britoAún no hay calificaciones

- Modulo I Auditoria SupeiorDocumento39 páginasModulo I Auditoria Supeiordalimar suarezAún no hay calificaciones

- Auditoria de ExistenciasDocumento12 páginasAuditoria de ExistenciasMariela Huanca Ortega100% (1)

- Auditoria de Los InventariosDocumento4 páginasAuditoria de Los InventariosJeffrey Cardona CruzAún no hay calificaciones

- Cuarto Trabajo AUDITORIAAADocumento12 páginasCuarto Trabajo AUDITORIAAARafael Gregorio Aguilar GómezAún no hay calificaciones

- Guía Procedimientos Sustantivos Inventarios y Costo de VentasDocumento26 páginasGuía Procedimientos Sustantivos Inventarios y Costo de Ventasjngchnzhngm100% (1)

- Inventarios AuditoriaDocumento8 páginasInventarios AuditoriaYbelys RebolledoAún no hay calificaciones

- Tema 7 Auditoria Del Activo CirculanteDocumento17 páginasTema 7 Auditoria Del Activo CirculanteluisanaAún no hay calificaciones

- Inventario de MercancíasDocumento4 páginasInventario de MercancíasLiliana RamirezAún no hay calificaciones

- Auditoria de InventariosDocumento8 páginasAuditoria de InventariosJenniffer VivianaAún no hay calificaciones

- InventariosDocumento6 páginasInventariosLuz FernandezAún no hay calificaciones

- Programa de Auditoria para Toma Física Del Inventario Modulo IIDocumento28 páginasPrograma de Auditoria para Toma Física Del Inventario Modulo IIalberto pinedaAún no hay calificaciones

- Administracion de InventariosDocumento29 páginasAdministracion de InventariosEma100% (1)

- INFORME Auditoria de InventariosDocumento9 páginasINFORME Auditoria de InventariosLuisana Isabel DoranteAún no hay calificaciones

- Auditoria de InventariosDocumento9 páginasAuditoria de InventariosmariaAún no hay calificaciones

- Tema Ii-Inventarios y Costos RelacionadosDocumento8 páginasTema Ii-Inventarios y Costos RelacionadosyannaAún no hay calificaciones

- Los Inventarios Son Bienes Tangibles Propiedad de La EntidadDocumento8 páginasLos Inventarios Son Bienes Tangibles Propiedad de La EntidadReginald GuerreroAún no hay calificaciones

- Auditoría de inventarios y costosDocumento33 páginasAuditoría de inventarios y costosSoledad Toledo0% (1)

- Inventario y MotivaciónDocumento8 páginasInventario y MotivaciónJorge AlvarezAún no hay calificaciones

- Contabilidad Avanzada 1Documento20 páginasContabilidad Avanzada 1Yoselin ZamoraAún no hay calificaciones

- Auditoria de ExistenciasDocumento14 páginasAuditoria de ExistenciasHumberto Wilfrido Castro ReyesAún no hay calificaciones

- Guia de Los Inventarios y Costos RelacionadosDocumento8 páginasGuia de Los Inventarios y Costos RelacionadosyannaAún no hay calificaciones

- Auditoria de InventariosDocumento9 páginasAuditoria de InventariosLuisana Isabel DoranteAún no hay calificaciones

- Papeles de TrabajoDocumento3 páginasPapeles de TrabajoJudith VinzaAún no hay calificaciones

- Auditoria Al Proceso de Inventari8o - Final - Docx CCC - DocxccddDocumento31 páginasAuditoria Al Proceso de Inventari8o - Final - Docx CCC - DocxccddDrago LealAún no hay calificaciones

- Auditoria de InventariosDocumento2 páginasAuditoria de InventariosJonnathan CastilloAún no hay calificaciones

- Auditoría ExistenciasDocumento12 páginasAuditoría ExistenciasNeyber RAAún no hay calificaciones

- Cartilla de InventariosDocumento9 páginasCartilla de Inventariosrober valenciaAún no hay calificaciones

- Auditoría de inventario: objetivos, procedimientos y papeles de trabajoDocumento9 páginasAuditoría de inventario: objetivos, procedimientos y papeles de trabajomax franco flores roqueAún no hay calificaciones

- Actividad n6 PDFDocumento5 páginasActividad n6 PDFMaryCielo RVAún no hay calificaciones

- Métodos de Control y Evaluación de Inventarios IDocumento3 páginasMétodos de Control y Evaluación de Inventarios IRODRIEL ARIASAún no hay calificaciones

- Auditoria de InventariosDocumento12 páginasAuditoria de InventariosDilma GomezAún no hay calificaciones

- Auditoría existencias-Objetivos control internoDocumento13 páginasAuditoría existencias-Objetivos control internoludedwinAún no hay calificaciones

- Practica 4 Programas de AuditoriaDocumento20 páginasPractica 4 Programas de AuditoriaOnel Luis PelegrinoAún no hay calificaciones

- Clase 16-11Documento6 páginasClase 16-11Fiorella Vargas GuivarAún no hay calificaciones

- Actividad 7 AuditoriaDocumento6 páginasActividad 7 AuditoriaYury CelisAún no hay calificaciones

- Auditoria de ExistenciasDocumento13 páginasAuditoria de ExistenciasPatricia RiosAún no hay calificaciones

- Administración de inventario ABCDocumento18 páginasAdministración de inventario ABCEdwin MendozajAún no hay calificaciones

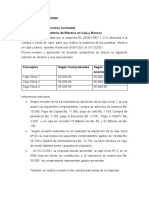

- República Bolivariana de VenezuelaDocumento17 páginasRepública Bolivariana de Venezuelaclarimar perezAún no hay calificaciones

- Semana N 6Documento20 páginasSemana N 6jefriAún no hay calificaciones

- Actividad #05 - Auditoria de Existencias y La No Aplicacion de Procedimientos de AuditoriaDocumento6 páginasActividad #05 - Auditoria de Existencias y La No Aplicacion de Procedimientos de AuditoriaEDGARAún no hay calificaciones

- Inventarios y herramientas de control internoDocumento8 páginasInventarios y herramientas de control internoPablo Briceño GilAún no hay calificaciones

- Auditoria IDocumento12 páginasAuditoria IadrianaAún no hay calificaciones

- Procedimientos de auditoría para inventarios (PAIDocumento5 páginasProcedimientos de auditoría para inventarios (PAISagrario PeñaAún no hay calificaciones

- Auditoría de existencias en ópticaDocumento33 páginasAuditoría de existencias en ópticaLópez LandoAún no hay calificaciones

- Practica de AuditoriaDocumento19 páginasPractica de AuditoriaMilena PoloAún no hay calificaciones

- Procednic Escuela TecnicaDocumento32 páginasProcednic Escuela TecnicaMARIA FERNANDA FLORES VILLANUEVAAún no hay calificaciones

- Control de Inventario Semana 1Documento12 páginasControl de Inventario Semana 1juanAún no hay calificaciones

- Diseño y organización del almacén. COML0309De EverandDiseño y organización del almacén. COML0309Calificación: 5 de 5 estrellas5/5 (1)

- Plantilla Infografia Word 18Documento1 páginaPlantilla Infografia Word 18dilumar2001Aún no hay calificaciones

- Economia, Salud EliamDocumento9 páginasEconomia, Salud Eliamdilumar2001Aún no hay calificaciones

- 12 de FebreroDocumento3 páginas12 de Febrerodilumar2001Aún no hay calificaciones

- La Ciudad de San Fernando Fue FundadaDocumento2 páginasLa Ciudad de San Fernando Fue Fundadadilumar2001Aún no hay calificaciones

- Si HayDocumento1 páginaSi Haydilumar2001Aún no hay calificaciones

- Cómo Cuidar La Capa de OzonoDocumento9 páginasCómo Cuidar La Capa de Ozonodilumar2001Aún no hay calificaciones

- Diferencia norma-procedimientoDocumento5 páginasDiferencia norma-procedimientodilumar2001Aún no hay calificaciones

- Desa G.MDocumento2 páginasDesa G.Mdilumar2001Aún no hay calificaciones

- LaDocumento1 páginaLadilumar2001Aún no hay calificaciones

- Ecología y su historiaDocumento20 páginasEcología y su historiadilumar2001Aún no hay calificaciones

- Trabajo de HabermasDocumento11 páginasTrabajo de Habermasdilumar2001Aún no hay calificaciones

- Historia de ZOOMDocumento21 páginasHistoria de ZOOMdilumar2001Aún no hay calificaciones

- Curso InventariosDocumento22 páginasCurso Inventariosdilumar2001Aún no hay calificaciones

- Costeo Directo Costeo AbosorbenteDocumento10 páginasCosteo Directo Costeo AbosorbenteCristhian MaytorenaAún no hay calificaciones

- Cap 02Documento93 páginasCap 02dilumar2001Aún no hay calificaciones

- Requisitos Factura IVADocumento9 páginasRequisitos Factura IVAdilumar2001Aún no hay calificaciones

- Costos 2.2Documento15 páginasCostos 2.2dilumar2001Aún no hay calificaciones

- Ejercicio 2Documento5 páginasEjercicio 2dilumar2001Aún no hay calificaciones

- Propios y Típicos de Su Tierra Flora y Fauna Símbolos Patrios Identidad Nacional y Nos Diferencia de Otras CulturasDocumento1 páginaPropios y Típicos de Su Tierra Flora y Fauna Símbolos Patrios Identidad Nacional y Nos Diferencia de Otras Culturasdilumar2001Aún no hay calificaciones

- Auditoria efectivo caja bancos empresa ropaDocumento3 páginasAuditoria efectivo caja bancos empresa ropadilumar2001Aún no hay calificaciones

- Ejemplo Informe Auditoria Segun Nia 705Documento16 páginasEjemplo Informe Auditoria Segun Nia 705dilumar2001Aún no hay calificaciones

- El Estoicismo Fue Fundado 305 Años Antes de CristoDocumento2 páginasEl Estoicismo Fue Fundado 305 Años Antes de Cristodilumar2001Aún no hay calificaciones

- Mi ExpositionDocumento3 páginasMi Expositiondilumar2001Aún no hay calificaciones

- PresentaciónEditable Color AzuulDocumento14 páginasPresentaciónEditable Color Azuuldilumar2001Aún no hay calificaciones

- Trabajo Sobre El PIB, Ahorro e InversionDocumento13 páginasTrabajo Sobre El PIB, Ahorro e Inversiondilumar2001Aún no hay calificaciones

- JkhdsuifgDocumento2 páginasJkhdsuifgdilumar2001Aún no hay calificaciones

- EnsayodelaeconomiaDocumento4 páginasEnsayodelaeconomiadilumar2001Aún no hay calificaciones

- Desarrollo G. MDocumento2 páginasDesarrollo G. Mdilumar2001Aún no hay calificaciones

- Elementos Básicos Del Control InternoDocumento1 páginaElementos Básicos Del Control Internodilumar2001Aún no hay calificaciones

- Examen Final Paola VasquezDocumento6 páginasExamen Final Paola VasquezNathaly YanezAún no hay calificaciones

- Manual de Especificaciones Implementacion MttoDocumento30 páginasManual de Especificaciones Implementacion MttoSELITA ELA CARDENAS LUCASAún no hay calificaciones

- Contrato JunDocumento6 páginasContrato JunOscar CruzAún no hay calificaciones

- Centro Nacional de Diseño y Patronaje para La Industria Textil y de Confección PDFDocumento731 páginasCentro Nacional de Diseño y Patronaje para La Industria Textil y de Confección PDFDiana VanegasAún no hay calificaciones

- Aceptaciones Bancarias y FnancierasDocumento17 páginasAceptaciones Bancarias y Fnancierasoscardo007Aún no hay calificaciones

- Elias Zuniga Tacac 19 - 04 - 22Documento14 páginasElias Zuniga Tacac 19 - 04 - 22Joseph Elias Zuniga TacacAún no hay calificaciones

- El Vidrio en El MercadoDocumento6 páginasEl Vidrio en El MercadoOscar Aguilar RojasAún no hay calificaciones

- Evaluacion Micro-1Documento11 páginasEvaluacion Micro-1johanna canoAún no hay calificaciones

- Formato Acta de Entrega de InmuebleDocumento1 páginaFormato Acta de Entrega de InmuebleDaniel MarínAún no hay calificaciones

- Determinación Del Ipc y Tasa de Inflación PDFDocumento8 páginasDeterminación Del Ipc y Tasa de Inflación PDFmitsyAún no hay calificaciones

- Pre Inversion - PerfilDocumento12 páginasPre Inversion - PerfilLourdes ramirez camperoAún no hay calificaciones

- Test 1 Gestion Financiera Tema 5Documento4 páginasTest 1 Gestion Financiera Tema 5Kenura666Aún no hay calificaciones

- Cuestionario 3 - PRESUPUESTODocumento5 páginasCuestionario 3 - PRESUPUESTOKarla VillegasAún no hay calificaciones

- Ejercicios DemandaDocumento2 páginasEjercicios DemandaChristopher AndradeAún no hay calificaciones

- Trabajo5 Economia LaionDocumento6 páginasTrabajo5 Economia LaionJordy RojasAún no hay calificaciones

- MonpsonipoDocumento7 páginasMonpsonipoJorge SamameAún no hay calificaciones

- Organismos Internacionales Vinculados Al Comercio ExteriorDocumento12 páginasOrganismos Internacionales Vinculados Al Comercio ExteriorJimenezIvonne100% (1)

- S7-Unidad 2 Tema 3-Compendio ECONOMIA SOCIAL Y SDocumento17 páginasS7-Unidad 2 Tema 3-Compendio ECONOMIA SOCIAL Y SMAYERLI ISABEL PIZARRO JIMENEZAún no hay calificaciones

- Diccionario TributarioDocumento26 páginasDiccionario TributarioChachy PachercoAún no hay calificaciones

- Mapa Conceptual de Elementos Teoricos de La Economia PoliticaDocumento1 páginaMapa Conceptual de Elementos Teoricos de La Economia PoliticaKarli GreenAún no hay calificaciones

- 2do Gobierno de Fernando Belaunde TerryDocumento9 páginas2do Gobierno de Fernando Belaunde Terrymichelle alejandra reyna sagasteguiAún no hay calificaciones

- Control Interno en El Sector HoteleroDocumento52 páginasControl Interno en El Sector HoteleroCésar Sánchez RoblesAún no hay calificaciones

- Articulo de Opinion Equipo 1 - El PedregalDocumento9 páginasArticulo de Opinion Equipo 1 - El PedregalKaren De LamaAún no hay calificaciones

- Nueva división internacional trabajo contexto capitalistaDocumento8 páginasNueva división internacional trabajo contexto capitalistaYahel JassoAún no hay calificaciones

- Formato Corrida Financiera 13112023Documento24 páginasFormato Corrida Financiera 13112023Alfredo BalderasAún no hay calificaciones

- Ea3.Evaluación Económica y Financiera Del Caso de EstudioDocumento8 páginasEa3.Evaluación Económica y Financiera Del Caso de EstudioSaul Oswaldó Alarcón Romero100% (2)

- Analisis FinancieroDocumento4 páginasAnalisis FinancieroCamilo HuesoAún no hay calificaciones

- Sesión 10-Mercado de Factores - El Mercado de Capitales BDocumento16 páginasSesión 10-Mercado de Factores - El Mercado de Capitales BAnny HuillcaAún no hay calificaciones

- Avance 3Documento4 páginasAvance 3waldir alejandro perez pereiraAún no hay calificaciones

- Paises Desarrollados y Subdesarrollados?Documento3 páginasPaises Desarrollados y Subdesarrollados?Yenselen LeònAún no hay calificaciones