También podría gustarte

- Federación Colombiana de Fútbol División Aficionada Del Fútbol ColombianoDocumento4 páginasFederación Colombiana de Fútbol División Aficionada Del Fútbol ColombianoSuministros SuroesteAún no hay calificaciones

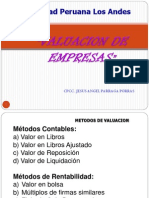

- Metodos de ValuacionDocumento43 páginasMetodos de Valuacionmonica_gv12Aún no hay calificaciones

- Métodos de valoración de empresas: Teoría y prácticaDe EverandMétodos de valoración de empresas: Teoría y prácticaAún no hay calificaciones

- Resumen Maria NadieDocumento3 páginasResumen Maria Nadieisidora09100% (3)

- Semana 8 - Valoracion de EmpresasDocumento56 páginasSemana 8 - Valoracion de EmpresasZARAIAún no hay calificaciones

- s11. Valoración de EmpresasDocumento15 páginass11. Valoración de EmpresasdeysidAún no hay calificaciones

- Valoracion de Empresa - Abril 10Documento3 páginasValoracion de Empresa - Abril 10Andre NavaAún no hay calificaciones

- Entrega 2 - Finanzas CorporativasDocumento7 páginasEntrega 2 - Finanzas CorporativasCristina JaramilloAún no hay calificaciones

- Análisis y Cálculo en Las Proyecciones de Los Estados FinancierosDocumento8 páginasAnálisis y Cálculo en Las Proyecciones de Los Estados Financieroscindy romeroAún no hay calificaciones

- Entrega Semana 5Documento5 páginasEntrega Semana 5Dieguito Te QuieroAún no hay calificaciones

- Entrega Semana 5Documento5 páginasEntrega Semana 5miguel angel cely sachicaAún no hay calificaciones

- Principales Métodos de Valoración de Empresas Ciencias EmpresaDocumento3 páginasPrincipales Métodos de Valoración de Empresas Ciencias EmpresaPancho Cabra GrandeAún no hay calificaciones

- Entrega Semana 5 FinanzasDocumento10 páginasEntrega Semana 5 Finanzasingrid johana alean mayorgaAún no hay calificaciones

- DFGHJKDocumento116 páginasDFGHJKJOHA NIEVECELA100% (1)

- Valoracion de EmpresasDocumento185 páginasValoracion de EmpresasRamos Antonio100% (1)

- Entrega 2 EstadisticaDocumento4 páginasEntrega 2 EstadisticaDieguito Te QuieroAún no hay calificaciones

- Métodos de Valoración de Empresas - Caso Practicounidad3Documento8 páginasMétodos de Valoración de Empresas - Caso Practicounidad3Yesica Trujillo OAún no hay calificaciones

- Finanzas Corporativas Entrega 2Documento8 páginasFinanzas Corporativas Entrega 2andres hernandezAún no hay calificaciones

- AF04 LecturaDocumento14 páginasAF04 LecturaRoyer Ivan Rodriguez HoilAún no hay calificaciones

- AF04 LecturaDocumento19 páginasAF04 LecturaMauricio MartinAún no hay calificaciones

- Valoracion de EmpresasDocumento30 páginasValoracion de EmpresasPablo Vasquez100% (1)

- Entrega 2 Finanzas CorporativasDocumento12 páginasEntrega 2 Finanzas CorporativasEdison F MueteAún no hay calificaciones

- Presentación Otros MedodosDocumento62 páginasPresentación Otros MedodosWilman GenaoAún no hay calificaciones

- Finanzas Corporativas Entrega 2 Semana 5 Maria Fernanda Gómez LaytonDocumento10 páginasFinanzas Corporativas Entrega 2 Semana 5 Maria Fernanda Gómez LaytonMaria Fernanda Gomez LaytonAún no hay calificaciones

- 2 EntregaDocumento11 páginas2 EntregaAlexander Martinez GomezAún no hay calificaciones

- Valoracion de Empresas YunliDocumento21 páginasValoracion de Empresas YunliRaul MuñozAún no hay calificaciones

- Entrega 2 Semena 5Documento11 páginasEntrega 2 Semena 5Jorge RodriguezAún no hay calificaciones

- Metodos Comunes Valoracion Pinzon 2012 PDFDocumento41 páginasMetodos Comunes Valoracion Pinzon 2012 PDFMartha Liliana NiñoAún no hay calificaciones

- Valoracion de EmpresasDocumento9 páginasValoracion de EmpresasDina cAún no hay calificaciones

- Valoración de EmpresasDocumento8 páginasValoración de EmpresasJose Luis MesaAún no hay calificaciones

- Foro Valoración de EmpresasDocumento3 páginasForo Valoración de Empresasyury paolaAún no hay calificaciones

- Finanzas Corporativas - Entrega 2Documento13 páginasFinanzas Corporativas - Entrega 2Stephanie Barreto CastilloAún no hay calificaciones

- Hable Usted Acerca de La Importancia de Hacer Valoración de Empresa Comparando Dos o Más MétodosDocumento1 páginaHable Usted Acerca de La Importancia de Hacer Valoración de Empresa Comparando Dos o Más MétodosdeysidAún no hay calificaciones

- Valoración de EmpresasDocumento8 páginasValoración de EmpresasJose Luis MesaAún no hay calificaciones

- Economía Valoración de Empresa Con Método MixtoDocumento16 páginasEconomía Valoración de Empresa Con Método MixtoAlex Raúl Gálvez VásquezAún no hay calificaciones

- Metodos de ValoracionDocumento4 páginasMetodos de ValoracionElianys RodríguezAún no hay calificaciones

- Modelos de Valoración FinancieraDocumento13 páginasModelos de Valoración Financieraalexander pinilla vidalAún no hay calificaciones

- Valoración de EmpresasDocumento35 páginasValoración de EmpresasjasantmaAún no hay calificaciones

- ValuaciónDocumento3 páginasValuaciónYohanesRAún no hay calificaciones

- Actividad 1 Mapa MentalDocumento3 páginasActividad 1 Mapa Mentalingry yulieth morales100% (1)

- Asesoria Financiero-1ago2008 Pag D-1 - D - 3Documento3 páginasAsesoria Financiero-1ago2008 Pag D-1 - D - 3Myriam Huamani MartinezAún no hay calificaciones

- Finanzas Corporativas Entrega 2 - Semana 5Documento6 páginasFinanzas Corporativas Entrega 2 - Semana 5Yinneth ChavezAún no hay calificaciones

- Entrega Previa 2 Finanzas Corporativas Nov20Documento5 páginasEntrega Previa 2 Finanzas Corporativas Nov20Julián Rubio RincónAún no hay calificaciones

- ValorizacionDocumento164 páginasValorizacionVictor Ibrahim Cordero OHigginsAún no hay calificaciones

- C1 Métodos de ValoraciónDocumento28 páginasC1 Métodos de ValoraciónSoniaGomezBAún no hay calificaciones

- ADQUISICIONESDocumento21 páginasADQUISICIONESLUIS FERNANDO PANTA CHUYESAún no hay calificaciones

- GRUPO4 - Material de ApoyoDocumento12 páginasGRUPO4 - Material de ApoyoJheison TarrilloAún no hay calificaciones

- Metodos Y Procesos de ValoracionDocumento48 páginasMetodos Y Procesos de ValoracionNicol E. Peña100% (1)

- La Evaluacion EconomicaDocumento23 páginasLa Evaluacion EconomicaCarolina PerdomoAún no hay calificaciones

- Métodos de Valoración Por Múltiplos - 2022 - EconomipediaDocumento5 páginasMétodos de Valoración Por Múltiplos - 2022 - EconomipediaRodrigo Langenhin Vásquez VarelaAún no hay calificaciones

- Consultoria en La Gestion Estrategica y Financiera-LupitaDocumento23 páginasConsultoria en La Gestion Estrategica y Financiera-LupitaMyriam Gabriela Aguilera ZertucheAún no hay calificaciones

- Flujo de Caja Libre 2021 - LecturaDocumento55 páginasFlujo de Caja Libre 2021 - LecturaAd Kato HmAún no hay calificaciones

- Entrega Previa 2 Semana 5 Finanzas CorporativasDocumento4 páginasEntrega Previa 2 Semana 5 Finanzas CorporativasPatto KarrilloAún no hay calificaciones

- Introducción A La ValoraciónDocumento11 páginasIntroducción A La ValoraciónAlexAún no hay calificaciones

- Ensayo de FinanzasDocumento5 páginasEnsayo de FinanzasJesus MagallanezAún no hay calificaciones

- Metodos de Valoracion de EmpresaDocumento19 páginasMetodos de Valoracion de EmpresaVALERIA VERGARA PADILLAAún no hay calificaciones

- Tecnicas y Metodos para Valoracion y Valuacion de EmpresasDocumento13 páginasTecnicas y Metodos para Valoracion y Valuacion de EmpresasGiampier HbAún no hay calificaciones

- "Valoración de Empresas": Integrantes: Cornejo Pérez Miguel Ángel Clemente Zarate Jean PierreDocumento23 páginas"Valoración de Empresas": Integrantes: Cornejo Pérez Miguel Ángel Clemente Zarate Jean PierreESTUDIANTE DE CONTABILDADAún no hay calificaciones

- El Análisis Del Costo de Capital Como Método para La ValoraciónDocumento16 páginasEl Análisis Del Costo de Capital Como Método para La ValoraciónMarco Albornoz GonzalesAún no hay calificaciones

- El Poder Transformador de la Mejora Continua.De EverandEl Poder Transformador de la Mejora Continua.Aún no hay calificaciones

- 22 11 23 Proyecto Pge 2023 MediosDocumento43 páginas22 11 23 Proyecto Pge 2023 MediosMarco Antonio Dco Vega RomanAún no hay calificaciones

- BLP Fan4 E2 PCRDocumento30 páginasBLP Fan4 E2 PCRMarco Antonio Dco Vega RomanAún no hay calificaciones

- Trabajo Grupal 1 Finanzas 2Documento5 páginasTrabajo Grupal 1 Finanzas 2Marco Antonio Dco Vega RomanAún no hay calificaciones

- Trabajo Pan OptiDocumento6 páginasTrabajo Pan OptiMarco Antonio Dco Vega RomanAún no hay calificaciones

- Finanzas Examen AbdonDocumento5 páginasFinanzas Examen AbdonMarco Antonio Dco Vega RomanAún no hay calificaciones

- Errores SistematicosDocumento1 páginaErrores SistematicosMarco Antonio Dco Vega RomanAún no hay calificaciones

- Capitulo 5Documento26 páginasCapitulo 5Marco Antonio Dco Vega RomanAún no hay calificaciones

- Trabajo Final FranquiciasDocumento13 páginasTrabajo Final FranquiciasMarco Antonio Dco Vega RomanAún no hay calificaciones

- 1 Plan Estrategico 21 25 10 02 B 249247601eDocumento106 páginas1 Plan Estrategico 21 25 10 02 B 249247601eMarco Antonio Dco Vega RomanAún no hay calificaciones

- Capitulo 4Documento30 páginasCapitulo 4Marco Antonio Dco Vega RomanAún no hay calificaciones

- Capitulo 2Documento28 páginasCapitulo 2Marco Antonio Dco Vega RomanAún no hay calificaciones

- Examen 2 Proba 2Documento7 páginasExamen 2 Proba 2Marco Antonio Dco Vega RomanAún no hay calificaciones

- Trabjo ValoracionDocumento2 páginasTrabjo ValoracionMarco Antonio Dco Vega RomanAún no hay calificaciones

- Presupuestos ValeDocumento11 páginasPresupuestos ValeMarco Antonio Dco Vega RomanAún no hay calificaciones

- Cartilla 3Documento2 páginasCartilla 3Marco Antonio Dco Vega RomanAún no hay calificaciones

- Trabajo Vale PresupuestosDocumento9 páginasTrabajo Vale PresupuestosMarco Antonio Dco Vega RomanAún no hay calificaciones

- 17 Puntos Umbilicales Del ElipsoideDocumento7 páginas17 Puntos Umbilicales Del ElipsoideMarco Antonio Dco Vega RomanAún no hay calificaciones

- Practica Preparatoria 2Documento4 páginasPractica Preparatoria 2Marco Antonio Dco Vega RomanAún no hay calificaciones

- MicroeconomiaDocumento7 páginasMicroeconomiaMarco Antonio Dco Vega RomanAún no hay calificaciones

- Test y Casos Prácticos de CompraventaDocumento4 páginasTest y Casos Prácticos de Compraventaevelynn shiverAún no hay calificaciones

- Mandato JudicialDocumento3 páginasMandato JudicialMARIA QUIDULEO SAAVEDRAAún no hay calificaciones

- Arquitectos de BoliviaDocumento7 páginasArquitectos de BoliviaAldair ConqAún no hay calificaciones

- Ejemplos de Programacion DinamicaDocumento40 páginasEjemplos de Programacion DinamicaEvan SpelucinAún no hay calificaciones

- Legislación Laboral y PrivadaDocumento31 páginasLegislación Laboral y Privadarodrigo castroAún no hay calificaciones

- Manual de Contabilidad Tesis BrodriguezDocumento139 páginasManual de Contabilidad Tesis BrodriguezRoberto Omar Morante VillarrealAún no hay calificaciones

- Taller Bases Gravables I Sem 2019Documento12 páginasTaller Bases Gravables I Sem 2019William Monroy100% (1)

- Cálculo de Probabilidades SimplesDocumento16 páginasCálculo de Probabilidades SimplesEdinson Prado Murillo0% (1)

- Protocolo Ingreso Al Programa de Integración EscolarDocumento2 páginasProtocolo Ingreso Al Programa de Integración EscolarAlejandra MoncadaAún no hay calificaciones

- Mat 10 Afi 2 p1 2024Documento6 páginasMat 10 Afi 2 p1 2024luis miguel galarcio pachecoAún no hay calificaciones

- Acta de FiniquitoDocumento3 páginasActa de FiniquitoZoila Esperanza Crespo ToroAún no hay calificaciones

- Quién Se Ha Llevado Mi QuesoDocumento6 páginasQuién Se Ha Llevado Mi QuesoTadeo VargasAún no hay calificaciones

- Formato Programacion Examenes Medicos Daniel Alcides CarrionDocumento6 páginasFormato Programacion Examenes Medicos Daniel Alcides CarrionRominai Rodriguez OchochoqueAún no hay calificaciones

- La Ética en La Ciencia y TecnologíaDocumento14 páginasLa Ética en La Ciencia y TecnologíaEduardo BazanAún no hay calificaciones

- El EnsayoDocumento11 páginasEl EnsayoNeferure TsukiyamaAún no hay calificaciones

- Listado - Estandares - Acreditacion ES I-4Documento60 páginasListado - Estandares - Acreditacion ES I-4Brajhan Brando Flores SulcaAún no hay calificaciones

- Denotativo Connotativo Ingrid HernandezDocumento6 páginasDenotativo Connotativo Ingrid HernandezIngrid HernándezAún no hay calificaciones

- t2 Salud PublicaDocumento15 páginast2 Salud PublicaRulo Castro CubaAún no hay calificaciones

- Apuntes de XMLDocumento24 páginasApuntes de XMLAbrirllaveAún no hay calificaciones

- Amenazas AntropicasDocumento2 páginasAmenazas AntropicasDarinel BatistaAún no hay calificaciones

- Ensayo Final SociologiaDocumento5 páginasEnsayo Final SociologiaLuis Eduardo Tamayo GAún no hay calificaciones

- REVISTA ORSAI No. 11Documento156 páginasREVISTA ORSAI No. 11GradoCeroPress100% (1)

- LaringeDocumento4 páginasLaringeDeenalyZGAún no hay calificaciones

- PANORAMA MINERO 2017 (BU18) Baja PDFDocumento717 páginasPANORAMA MINERO 2017 (BU18) Baja PDFPadawan De WookieeAún no hay calificaciones

- TL642C SpecalogDocumento2 páginasTL642C Specalogpangel29Aún no hay calificaciones

- Costumbrismo PeruanoDocumento6 páginasCostumbrismo PeruanoRoy TasillaAún no hay calificaciones

- Teoria EstructuralistaDocumento17 páginasTeoria EstructuralistaVictor Fernando GonçalvesAún no hay calificaciones

- Guitar Rig 5 Manual Spanish PDFDocumento74 páginasGuitar Rig 5 Manual Spanish PDFRafael FreitesAún no hay calificaciones