También podría gustarte

- Asientos ContablesDocumento5 páginasAsientos ContablesjuanAún no hay calificaciones

- Cuestionario Con RespuestasDocumento7 páginasCuestionario Con Respuestasashh05Aún no hay calificaciones

- Características y Clases de Cotizaciones .... TesiisDocumento15 páginasCaracterísticas y Clases de Cotizaciones .... TesiisPercy Quispe0% (2)

- Precio de ExportaciónDocumento10 páginasPrecio de ExportaciónHalcon VengadorAún no hay calificaciones

- Guia de Evaluacion Valor en Aduanas InfopDocumento4 páginasGuia de Evaluacion Valor en Aduanas Infopadriana zelaya100% (1)

- Tipos de Precios, Como Determinar Un Precio en Un ProductoDocumento8 páginasTipos de Precios, Como Determinar Un Precio en Un ProductojuanAún no hay calificaciones

- Practica I, Cuestionario, 2023Documento8 páginasPractica I, Cuestionario, 2023Loris HernándezAún no hay calificaciones

- Determinacion Del Precio de VentaDocumento6 páginasDeterminacion Del Precio de VentaPedro LópezAún no hay calificaciones

- PF O1ci304 S3Documento5 páginasPF O1ci304 S3Yunta PixelsAún no hay calificaciones

- Barreras ArancelariasDocumento5 páginasBarreras ArancelariasItzel SanchezAún no hay calificaciones

- Auditoria de Costo de Ventas PDFDocumento15 páginasAuditoria de Costo de Ventas PDFLesslieShAún no hay calificaciones

- Act-Valoracion en Aduana-DenriquezDocumento5 páginasAct-Valoracion en Aduana-DenriquezDaniela Enriquez MartínezAún no hay calificaciones

- Cotización InternacionalDocumento10 páginasCotización InternacionalJHADE NAOMI GARCIA HUAMANAún no hay calificaciones

- Ventas de Freight Forwarder TutorialDocumento14 páginasVentas de Freight Forwarder TutorialYetol Narvaez100% (1)

- Costo de VentasDocumento57 páginasCosto de VentasAugusto H. PalaciosAún no hay calificaciones

- Procesos de Importación TeoriaDocumento18 páginasProcesos de Importación TeoriapaolalozadatiradoAún no hay calificaciones

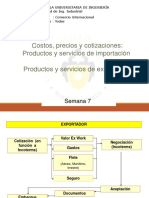

- Semana 07 - Costos y CotizacionesDocumento35 páginasSemana 07 - Costos y CotizacionesMarco Guzman AscueAún no hay calificaciones

- Actividad #6 Gestion de Importacion y ExportacionDocumento7 páginasActividad #6 Gestion de Importacion y ExportacionAngie Gutiérrez ChamorroAún no hay calificaciones

- AportaciónDocumento6 páginasAportaciónNidia Lizeth Gonzales MurilloAún no hay calificaciones

- Capitulo IvDocumento7 páginasCapitulo Ivpablofuentes991Aún no hay calificaciones

- Come 1506 222 2 EfDocumento6 páginasCome 1506 222 2 EfSandra MaribelAún no hay calificaciones

- Foros ClaseDocumento5 páginasForos ClaseJoss RiveraAún no hay calificaciones

- Precios InternacionalesDocumento33 páginasPrecios InternacionalesAntony santisteban quispeAún no hay calificaciones

- Antecedentes de La Valoración AduaneraDocumento5 páginasAntecedentes de La Valoración AduaneraTareas Y masAún no hay calificaciones

- Qué Es La Valoración AduaneraDocumento8 páginasQué Es La Valoración AduaneraEdgardoQuevedoAún no hay calificaciones

- COmo Fijar Precios y Cotizaciones para Exportación Parte 1Documento7 páginasCOmo Fijar Precios y Cotizaciones para Exportación Parte 1UmbelinaTkmAún no hay calificaciones

- Tarea-Modulo 6 Mercy Carcamo-GNIDocumento8 páginasTarea-Modulo 6 Mercy Carcamo-GNIMercy CarcamoAún no hay calificaciones

- Dfi IbmDocumento11 páginasDfi IbmEloy BellidoAún no hay calificaciones

- Clasificación, Valoración Aduanera y Origen de Las MercancíasDocumento25 páginasClasificación, Valoración Aduanera y Origen de Las Mercancíasmanuelelopez1723Aún no hay calificaciones

- Plantilla Portada UnitecDocumento8 páginasPlantilla Portada UnitecJoy MejiaAún no hay calificaciones

- Entrega Final Procesos de Importación.Documento8 páginasEntrega Final Procesos de Importación.AnyeQuinteroAún no hay calificaciones

- Respuestas ForosDocumento1 páginaRespuestas ForosMARIANA STHEFANY TOBIO GUTIERREZAún no hay calificaciones

- Unidad 3-GestionDocumento11 páginasUnidad 3-GestionstephanyAún no hay calificaciones

- Discu 02 - Fletes y Elementos Del CostoDocumento14 páginasDiscu 02 - Fletes y Elementos Del CostoGuillermo Antonio Villalta AndradeAún no hay calificaciones

- Los Precios InternacionalesDocumento12 páginasLos Precios Internacionalesjuan carlos mckayAún no hay calificaciones

- Unidad 1 Costos, Precios, Utilidad, Conceptos.Documento53 páginasUnidad 1 Costos, Precios, Utilidad, Conceptos.Martinez Encinas SilvanaAún no hay calificaciones

- Clase 4 2024Documento7 páginasClase 4 2024y51964119Aún no hay calificaciones

- Valor AgregadoDocumento3 páginasValor AgregadoAnonymous LhmdexUUoAún no hay calificaciones

- Actividad 1 Unidad IIIDocumento9 páginasActividad 1 Unidad IIIALAN LOZANO RUIZAún no hay calificaciones

- Tema 7 Precio MercadotecniaDocumento33 páginasTema 7 Precio MercadotecniaGabrielaAún no hay calificaciones

- Trabajo de Comercio Operatividad AduaneraDocumento15 páginasTrabajo de Comercio Operatividad AduaneraRuben Alonso Piscoya TejadaAún no hay calificaciones

- PP A1 Duran VelazquezDocumento7 páginasPP A1 Duran VelazquezDurán Velázquez Ana MaríaAún no hay calificaciones

- Tarea 4 - Gerencia de ImportacionesDocumento4 páginasTarea 4 - Gerencia de ImportacionesGina AriasAún no hay calificaciones

- Cotización de Precios InternacionalesDocumento5 páginasCotización de Precios InternacionalesMartitaGomez100% (1)

- Aa2 - Ev1Documento4 páginasAa2 - Ev1Luis Gil MartinezAún no hay calificaciones

- Evidencia 3 Ejercico Practico Evaluar Mercados Potenciales 11Documento5 páginasEvidencia 3 Ejercico Practico Evaluar Mercados Potenciales 11lina parraAún no hay calificaciones

- Contabilidad de Costos 5to. PC - Costos de ProducciónDocumento3 páginasContabilidad de Costos 5to. PC - Costos de ProducciónAngie CruzAún no hay calificaciones

- La Cadena de Valor y La Ventaja CompetitivaDocumento3 páginasLa Cadena de Valor y La Ventaja CompetitivaIvan SandovalAún no hay calificaciones

- 4 CostosDocumento12 páginas4 CostosHarthley VelaAún no hay calificaciones

- Costos de Una ExportaciónDocumento34 páginasCostos de Una ExportaciónAyelen GentiliAún no hay calificaciones

- Base y Tasa de Los Impuestos Generales Al Comercio Exterior - Millan Perez Brenda ItzelDocumento3 páginasBase y Tasa de Los Impuestos Generales Al Comercio Exterior - Millan Perez Brenda ItzelItzel millanAún no hay calificaciones

- Formación Del Precio de Venta InternacionalDocumento5 páginasFormación Del Precio de Venta Internacionalricardo rodriguezAún no hay calificaciones

- U3 - Act 1 - Práctica 3 Determinación de Un Precio de ExportaciónDocumento9 páginasU3 - Act 1 - Práctica 3 Determinación de Un Precio de ExportaciónLeonardoAún no hay calificaciones

- Qué Es La ImportaciónDocumento9 páginasQué Es La ImportaciónDayan Herrera EguesAún no hay calificaciones

- Aporte Respuesta Punto 3y4Documento8 páginasAporte Respuesta Punto 3y4Eduardo Almario HernándezAún no hay calificaciones

- 4 Precios FOB Políticas de Fijación de Precios ENAPRODocumento17 páginas4 Precios FOB Políticas de Fijación de Precios ENAPROG JoffreAún no hay calificaciones

- Arancel de AduanaDocumento6 páginasArancel de Aduanamabelmercadomiranda06Aún no hay calificaciones

- Costeo de ExportacionDocumento13 páginasCosteo de Exportacionsaldarriagadaniela55Aún no hay calificaciones

- S4a1 Burgosh BriayanalexieDocumento9 páginasS4a1 Burgosh Briayanalexiebriayan alexie burgos hernandezAún no hay calificaciones

- Determinación del valor de una empresaDe EverandDeterminación del valor de una empresaAún no hay calificaciones

- Near ShoringDocumento1 páginaNear ShoringROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Recognizing Culture Shock Handout - En.esDocumento4 páginasRecognizing Culture Shock Handout - En.esROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Diferences Between Supply Chain and Value ChainDocumento1 páginaDiferences Between Supply Chain and Value ChainROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Food IncDocumento1 páginaFood IncROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Política Comercial Internacional de MéxicoDocumento12 páginasPolítica Comercial Internacional de MéxicoROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Tópicos de Un TLCDocumento3 páginasTópicos de Un TLCROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Tópicos de Un TLCDocumento3 páginasTópicos de Un TLCROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- La Aduana y Sus FuncionesDocumento2 páginasLa Aduana y Sus FuncionesROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Política Comercial Internacional de MéxicoDocumento12 páginasPolítica Comercial Internacional de MéxicoROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Bloques ComercialesDocumento18 páginasBloques ComercialesROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Regimen Juridico Del Comercio ExteriorDocumento3 páginasRegimen Juridico Del Comercio ExteriorROCIO DEL CARMEN BOBADILLA OSORIA100% (1)

- Despacho de Mercancias Enfocado A Los Medios de PagoDocumento2 páginasDespacho de Mercancias Enfocado A Los Medios de PagoROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Métodos de Valoracion y Ratificación de PedimentoDocumento2 páginasMétodos de Valoracion y Ratificación de PedimentoROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- El Despacho de MercanciasDocumento2 páginasEl Despacho de MercanciasROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- El Depósito de Mercancias Ante La AduanaDocumento2 páginasEl Depósito de Mercancias Ante La AduanaROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Banco MundialDocumento6 páginasBanco MundialROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Atribuciones Del Poder Ejecutivo Federal y de Las Autoridades FiscalesDocumento2 páginasAtribuciones Del Poder Ejecutivo Federal y de Las Autoridades FiscalesROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Banco MundialDocumento6 páginasBanco MundialROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- International Trade Report - AnalysisDocumento6 páginasInternational Trade Report - AnalysisROCIO DEL CARMEN BOBADILLA OSORIAAún no hay calificaciones

- Unidad 2Documento10 páginasUnidad 2Freddy AtuestaAún no hay calificaciones

- Enfoque Sistémico de Las EmpresasDocumento51 páginasEnfoque Sistémico de Las EmpresasChristopher AguedoAún no hay calificaciones

- Informe Mitigacion Diego Cuesta V.1.0Documento38 páginasInforme Mitigacion Diego Cuesta V.1.0Shirley PeñaAún no hay calificaciones

- Prueba Digestivo OctavoDocumento3 páginasPrueba Digestivo OctavoFrancisca OlivaresAún no hay calificaciones

- Estrategia Corporativa.Documento1 páginaEstrategia Corporativa.jose danielAún no hay calificaciones

- Propuesta Actividad 1Documento4 páginasPropuesta Actividad 1Alejandro RiverosAún no hay calificaciones

- Sandra Crucianelli VisualCV ResumeDocumento6 páginasSandra Crucianelli VisualCV ResumeSandra CrucianelliAún no hay calificaciones

- GTA Febrero UndecimoDocumento10 páginasGTA Febrero UndecimoWilmer Josué García PinedaAún no hay calificaciones

- Acuerdo de Trabajo en EquipoDocumento26 páginasAcuerdo de Trabajo en Equipomaria fernanda solorzano sanchezAún no hay calificaciones

- Organizacion de Actividades de RefuerzoDocumento28 páginasOrganizacion de Actividades de RefuerzoMaricela Analida Garcia RuizAún no hay calificaciones

- Guía Comprensión Lectora Efectos Neurológicos de La AcupunturaDocumento1 páginaGuía Comprensión Lectora Efectos Neurológicos de La AcupunturaNubia ContadorAún no hay calificaciones

- Silabo 180122 - EdEx 2018-1 Gerencia de OperacionesDocumento10 páginasSilabo 180122 - EdEx 2018-1 Gerencia de OperacionesVictorAún no hay calificaciones

- Proceso de Selección Transferencia Transformación Digital para ExtensionistasDocumento23 páginasProceso de Selección Transferencia Transformación Digital para ExtensionistasLucy Angélica VásquezAún no hay calificaciones

- Oportunidad Inversion CARBOMEX-4Documento21 páginasOportunidad Inversion CARBOMEX-4GerardoAún no hay calificaciones

- Tarea 1 Der Maritimo Omi y EstrucDocumento13 páginasTarea 1 Der Maritimo Omi y EstrucItzel moralesAún no hay calificaciones

- Adenda 1 Al Contrato. 237-2022 PNIPA-SPDocumento3 páginasAdenda 1 Al Contrato. 237-2022 PNIPA-SPLeydi AmbichoAún no hay calificaciones

- Nuñez 2Documento237 páginasNuñez 2Eric GabrielAún no hay calificaciones

- HistologiaDocumento37 páginasHistologiaSaraAún no hay calificaciones

- 11o 3p Las Partes de Un EnsayoDocumento3 páginas11o 3p Las Partes de Un EnsayoMaoTseTAún no hay calificaciones

- EcologíaDocumento3 páginasEcologíaRafael VidesAún no hay calificaciones

- Marco Teorico y AntecedentesDocumento13 páginasMarco Teorico y Antecedenteskevinalarcon95100% (1)

- Magnitudes y MedidasDocumento4 páginasMagnitudes y MedidasMargarita Salcido OlguinAún no hay calificaciones

- Manual Unificado Pc1000iso Al Ev6000be v5Documento2 páginasManual Unificado Pc1000iso Al Ev6000be v5JonathanFigueroaOñateAún no hay calificaciones

- Caso de Estudio - Módulo IiiDocumento9 páginasCaso de Estudio - Módulo Iiibyron geovany martinez gironAún no hay calificaciones

- Din 13-01-99Documento4 páginasDin 13-01-99borjadiazfAún no hay calificaciones

- SimbolosDocumento37 páginasSimbolosbrenda ramirez raveloAún no hay calificaciones

- Modernismo y SimbolismoDocumento28 páginasModernismo y SimbolismoPolette SepúlvedaAún no hay calificaciones

- Lengua-2º Año-Ferrari-Actv.1Documento2 páginasLengua-2º Año-Ferrari-Actv.1marianaAún no hay calificaciones

- TOPOGRAFÍADocumento85 páginasTOPOGRAFÍAKarlaAún no hay calificaciones

- Ambulatorio Los Nuevos TequesDocumento17 páginasAmbulatorio Los Nuevos TequesdalimerzuAún no hay calificaciones