También podría gustarte

- Procedimiento de Caja MenorDocumento7 páginasProcedimiento de Caja MenorADRIANA MARIA DAZA MORALESAún no hay calificaciones

- Autorización como autorretenedor en la DIANDocumento1 páginaAutorización como autorretenedor en la DIANJairo Peña AcevedoAún no hay calificaciones

- Devolucion Renta JAVIERDocumento10 páginasDevolucion Renta JAVIERYenyMargaritaOrtizBarahonaAún no hay calificaciones

- Capitulo VIII Cuentas Por CobrarDocumento33 páginasCapitulo VIII Cuentas Por CobrarShirley AvilésAún no hay calificaciones

- Requisitos para solicitar insolvencia empresarialDocumento5 páginasRequisitos para solicitar insolvencia empresarialNICOLE MERCEDES MARTINEZ YEPESAún no hay calificaciones

- Formato de Solicitud de Pago 2021Documento2 páginasFormato de Solicitud de Pago 2021Saucedo Muñoz JoanaAún no hay calificaciones

- s12 - Diapositivas de Clase - Subvenciones, Viaticos y ComplementariosDocumento29 páginass12 - Diapositivas de Clase - Subvenciones, Viaticos y ComplementariosMelissa Garcia cortijoAún no hay calificaciones

- Auditoria Ingresos y Cuentas Por CobrarDocumento4 páginasAuditoria Ingresos y Cuentas Por CobrarliliAún no hay calificaciones

- Protocolo Recaudo y Cartera 17102019Documento23 páginasProtocolo Recaudo y Cartera 17102019KATHERINE ELIZALDE BARRETOAún no hay calificaciones

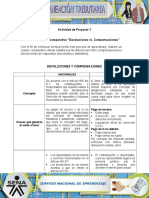

- Estudios de Casos Sobre Sobre CompensacionesDocumento7 páginasEstudios de Casos Sobre Sobre CompensacionesAndrea Yurley Olaya MoncaleanoAún no hay calificaciones

- Procedimiento de Anticipos para Viaticos Y Gastos de ViajesDocumento4 páginasProcedimiento de Anticipos para Viaticos Y Gastos de ViajesjorgeAún no hay calificaciones

- Contabilidad Gubernamental IIDocumento67 páginasContabilidad Gubernamental II02-CF-HU-JOSSELYN FRITSSIA LOPEZ PONCEAún no hay calificaciones

- Auditoria Ingresos y Cuentas Por CobrarDocumento4 páginasAuditoria Ingresos y Cuentas Por CobrarliliAún no hay calificaciones

- Politica Contable EjemploDocumento7 páginasPolitica Contable EjemploDianita CastroAún no hay calificaciones

- Procedimiento de Anticipos para Viaticos Y Gastos de ViajesDocumento3 páginasProcedimiento de Anticipos para Viaticos Y Gastos de ViajesGrupo Santos de Piedra Promotora Santos de Piedra100% (1)

- Cuentas Por Pagar Trabajo TerminadoDocumento17 páginasCuentas Por Pagar Trabajo Terminadomerly100% (1)

- Capitulo 7Documento11 páginasCapitulo 7Juan CalfulcuraAún no hay calificaciones

- Presentación de PowerPointDocumento18 páginasPresentación de PowerPointMONICA ANDREA OSPINA USUGAAún no hay calificaciones

- Devolucion VS CompensacionDocumento7 páginasDevolucion VS CompensacionjessicaAún no hay calificaciones

- Actividades 2Documento10 páginasActividades 2Cintia JimenezAún no hay calificaciones

- Evidencia 5 SenaDocumento5 páginasEvidencia 5 SenaKATTY HELENA VELASQUEZ50% (2)

- Recaudos Credito Actividad Productiva PersonasDocumento2 páginasRecaudos Credito Actividad Productiva Personasander PratoAún no hay calificaciones

- Proceso de Anticipo de CesantíasDocumento5 páginasProceso de Anticipo de CesantíasJENY ANDREA PRIETO MELOAún no hay calificaciones

- Gestión ventas créditoDocumento33 páginasGestión ventas créditoSanta Irene Gomez Cruz50% (2)

- Tipos de Operaciones SIAFDocumento30 páginasTipos de Operaciones SIAFYhon Bl100% (1)

- Ejecución de Gasto PúblicoDocumento28 páginasEjecución de Gasto Públicocarolay barturenAún no hay calificaciones

- ManualDocumento11 páginasManualpzvarveraAún no hay calificaciones

- Circular Lineamientos Trámite Pago Contratistas 3-2024-000011 de 2024Documento6 páginasCircular Lineamientos Trámite Pago Contratistas 3-2024-000011 de 2024Lina Marcela Cifuentes CampiñoAún no hay calificaciones

- Procedimiento de Gestión de CobranzaDocumento10 páginasProcedimiento de Gestión de CobranzamagdaAún no hay calificaciones

- Indira Cacua Pedraza Guia 2Documento10 páginasIndira Cacua Pedraza Guia 2indira cacuaAún no hay calificaciones

- Oficio Modelo de Solicitud de Apertura de Caja ChicaDocumento5 páginasOficio Modelo de Solicitud de Apertura de Caja ChicaMagaly RamsAún no hay calificaciones

- Solicitud de Anticipos Legalizaciones y ReembolsosDocumento17 páginasSolicitud de Anticipos Legalizaciones y ReembolsosSalome LealAún no hay calificaciones

- Pasivo No CorrienteDocumento59 páginasPasivo No CorrienteLeonardo Medina Dueñas0% (1)

- Niff Eje 2 Scaballero Final Con DesarrolloDocumento6 páginasNiff Eje 2 Scaballero Final Con Desarrollo6862451Aún no hay calificaciones

- Elaboración Cuenta de CobroDocumento3 páginasElaboración Cuenta de Cobrorafael ernestoAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento6 páginasActividad Evaluativa Eje 2Angie T. AzAún no hay calificaciones

- 02-Politica de Cuentas Por CobrarDocumento4 páginas02-Politica de Cuentas Por CobrarJEANNETH VALEROAún no hay calificaciones

- SE 31 MARZO 2023 - ¿Qué Puedo Hacer Si Un Tercero Utiliza Mi Marca - Acuerdo de Pago Cobro Coactivo - SIC Facilita Lifetime - Ultra AirDocumento8 páginasSE 31 MARZO 2023 - ¿Qué Puedo Hacer Si Un Tercero Utiliza Mi Marca - Acuerdo de Pago Cobro Coactivo - SIC Facilita Lifetime - Ultra AirJanny HernandezAún no hay calificaciones

- ArqueoCajaMenorDocumento29 páginasArqueoCajaMenorjuan miguelAún no hay calificaciones

- Reconocimiento Contable de Los AnticiposDocumento4 páginasReconocimiento Contable de Los AnticiposJose Iman GuevaraAún no hay calificaciones

- Modulo Administrativo Siaf 2014Documento65 páginasModulo Administrativo Siaf 2014Nestor Gutierrez78% (9)

- Recepcion y Tramite de Cuentas para PagoDocumento7 páginasRecepcion y Tramite de Cuentas para Pagocarnesdonmatias.sgiAún no hay calificaciones

- Bases y Cond. - Termotanques Solares - 10-05-2023Documento6 páginasBases y Cond. - Termotanques Solares - 10-05-2023Lucas CabreraAún no hay calificaciones

- Contrato de Servicios Covifactura Global 1Documento3 páginasContrato de Servicios Covifactura Global 1Cristina PrimeraAún no hay calificaciones

- Auditoria Cuentas X CobrarDocumento14 páginasAuditoria Cuentas X Cobrar22300326Aún no hay calificaciones

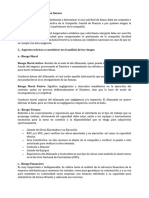

- Aspectos Generales Semana 4Documento4 páginasAspectos Generales Semana 4Soldey Yorely Caicedo ZuñigaAún no hay calificaciones

- Actividad 5 Estudio de Casos Sobre Compensaciones, Devoluciones y Otros EventosDocumento7 páginasActividad 5 Estudio de Casos Sobre Compensaciones, Devoluciones y Otros EventosJudy Tatiana HERNANDEZ GOMEZAún no hay calificaciones

- Control Cuentas Por Cobrar y PagarDocumento6 páginasControl Cuentas Por Cobrar y PagarJuan Erreguin YañezAún no hay calificaciones

- Modelo de Procedimiento Afc LDocumento12 páginasModelo de Procedimiento Afc LWilliamson HenryAún no hay calificaciones

- Formato Revisión Cuentas TRMDocumento2 páginasFormato Revisión Cuentas TRMCata BaqueroAún no hay calificaciones

- 2019 0776 Registro de Incapacidades LaboralesDocumento6 páginas2019 0776 Registro de Incapacidades LaboralesJackson OrtegaAún no hay calificaciones

- Manual Básico para La Suscripción de FianzasDocumento7 páginasManual Básico para La Suscripción de FianzasOrlando Hernandez VilleroAún no hay calificaciones

- NIIF Referidas A La Prrsentacion de Estados FinancierosDocumento6 páginasNIIF Referidas A La Prrsentacion de Estados FinancierosJeimi Tatiana RamirezAún no hay calificaciones

- Diferencias entre devolución y compensación de impuestosDocumento4 páginasDiferencias entre devolución y compensación de impuestosjessicaAún no hay calificaciones

- Pfi.27 Procedimiento de Cartera Por Venta de Bienes y ServiciosDocumento12 páginasPfi.27 Procedimiento de Cartera Por Venta de Bienes y ServiciosFrancisco León VillarrealAún no hay calificaciones

- Impugnación de Documento Ajuste de Sueldo & Solicitud de Entrega de Cheque y Notificación Segun LPAUDocumento7 páginasImpugnación de Documento Ajuste de Sueldo & Solicitud de Entrega de Cheque y Notificación Segun LPAUEmily Ramos100% (2)

- Politicas de Cuentas Por PagarDocumento2 páginasPoliticas de Cuentas Por PagarFranciscoAntonioAlvaradoPerez100% (1)

- Liberacion de DetraccionesDocumento8 páginasLiberacion de Detraccionesfranklin dante umiyauri panoccaAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Preinforme Daniel GDocumento1 páginaPreinforme Daniel GCesarDuranAún no hay calificaciones

- NSR-10 Titulo HDocumento66 páginasNSR-10 Titulo HLuz Delia Arias Lievano80% (5)

- Métodos Geofísicos Aplicados A La Caracterización de Suelos: Estado Del ArteDocumento109 páginasMétodos Geofísicos Aplicados A La Caracterización de Suelos: Estado Del ArteCesarDuranAún no hay calificaciones

- NSR-10 Titulo HDocumento66 páginasNSR-10 Titulo HLuz Delia Arias Lievano80% (5)

- Resolucion 1409 Del 2012 SenaDocumento38 páginasResolucion 1409 Del 2012 SenaJohana AndreaAún no hay calificaciones

- Cartilla Ley de Seguridad Ciudadana71Documento66 páginasCartilla Ley de Seguridad Ciudadana71Lis Barrera CocunuboAún no hay calificaciones

- InversionesDocumento5 páginasInversionesingrid fragaAún no hay calificaciones

- Chuleta Fonaments FiscalitatDocumento16 páginasChuleta Fonaments FiscalitatMaria Elena Vasquez VelezmoroAún no hay calificaciones

- Caso Practico Unidad3 MacroeconomiaDocumento7 páginasCaso Practico Unidad3 Macroeconomiachristian riveraAún no hay calificaciones

- Practica Teoria de La FirmaDocumento8 páginasPractica Teoria de La FirmaMARY LUZ MURGA MAMANIAún no hay calificaciones

- Plan de Manejo Rastros Crio-2019Documento40 páginasPlan de Manejo Rastros Crio-2019Seguridad RastroCRIO100% (1)

- Cajamarca: Reporte Regional de TurismoDocumento8 páginasCajamarca: Reporte Regional de TurismoSamuel AyalaAún no hay calificaciones

- Diferencia Entre Desarrollo Sostenible y Desarrollo SustentableDocumento4 páginasDiferencia Entre Desarrollo Sostenible y Desarrollo SustentablejoselyAún no hay calificaciones

- Tema21 PDFDocumento20 páginasTema21 PDFJosephSoriaMedinaAún no hay calificaciones

- Extracción de MármolDocumento4 páginasExtracción de MármolronaldAún no hay calificaciones

- Guia Pedagogica 2Documento4 páginasGuia Pedagogica 2zabaletap48Aún no hay calificaciones

- Repshop LDocumento2 páginasRepshop LLesther HurtadoAún no hay calificaciones

- Análisis Financiero Integral EDESSIDocumento11 páginasAnálisis Financiero Integral EDESSIJorge LoucelAún no hay calificaciones

- Manual de Economia PoliticaDocumento388 páginasManual de Economia PoliticaEdna HernandezAún no hay calificaciones

- Balances de Apertura CarolinaDocumento5 páginasBalances de Apertura CarolinaSOL VALDEZAún no hay calificaciones

- Hipotesis FMI y BMDocumento2 páginasHipotesis FMI y BMIsaac MejiaAún no hay calificaciones

- Wallerstein Movimientos AntisistemicosDocumento11 páginasWallerstein Movimientos Antisistemicosjubar4760% (1)

- Tasas EquivalentesDocumento24 páginasTasas EquivalentesBenjamin NaulaAún no hay calificaciones

- 2.syntlispre Ent GDR Dic15Documento1 página2.syntlispre Ent GDR Dic15Carolina IsazaAún no hay calificaciones

- HojaDeExamenCopia16 - 09 - 2021 10 - 19 - 10 P.M.Documento5 páginasHojaDeExamenCopia16 - 09 - 2021 10 - 19 - 10 P.M.Coco FloresAún no hay calificaciones

- Manual Organizacion Sudeaseg Agosto 2013Documento104 páginasManual Organizacion Sudeaseg Agosto 2013Marriiiiita34100% (1)

- Tarea1.1 Alair Larios 61651001Documento3 páginasTarea1.1 Alair Larios 61651001alairAún no hay calificaciones

- Una nueva experiencia de juegoDocumento6 páginasUna nueva experiencia de juegoMaphee CastellAún no hay calificaciones

- Concepto Tecnico Cda MetrocarDocumento6 páginasConcepto Tecnico Cda MetrocarDaniel RicardoAún no hay calificaciones

- Tarea 2 Derecho Empresarial 2Documento7 páginasTarea 2 Derecho Empresarial 2luis moralesAún no hay calificaciones

- Matriz de Ansoff: Herramienta estratégica para definir opciones de crecimientoDocumento2 páginasMatriz de Ansoff: Herramienta estratégica para definir opciones de crecimientoYorchFigueroaAún no hay calificaciones

- Transparencia Venezuela: Gobiernos de Chávez y Maduro Expropiaron Más de 440 EmpresasDocumento62 páginasTransparencia Venezuela: Gobiernos de Chávez y Maduro Expropiaron Más de 440 EmpresassaladeredaccionAún no hay calificaciones

- Recursos Naturales PautaDocumento2 páginasRecursos Naturales PautaPia PíaAún no hay calificaciones

- Matematica Financiera InformeDocumento7 páginasMatematica Financiera Informesuplidores de maquinarias y repuestosAún no hay calificaciones

- Practica 4 ContabilidadDocumento13 páginasPractica 4 ContabilidadBrian Erick Peralta GrullonAún no hay calificaciones

- Préstamo personal resumen hojaDocumento2 páginasPréstamo personal resumen hojaJesús SeguinAún no hay calificaciones