También podría gustarte

- Prevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoDe EverandPrevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoAún no hay calificaciones

- El régimen jurídico del documento de voluntades anticipadas en el ámbito estatal y autonómicoDe EverandEl régimen jurídico del documento de voluntades anticipadas en el ámbito estatal y autonómicoAún no hay calificaciones

- Técnicas de Interrogatorio en El Debate Oral y PúblicoDocumento7 páginasTécnicas de Interrogatorio en El Debate Oral y PúblicoMaría Angelica RamírezAún no hay calificaciones

- Ley para El Reconocimiento de Las Comunicaciones y Firmas Electrónicas Decreto 47 PDFDocumento18 páginasLey para El Reconocimiento de Las Comunicaciones y Firmas Electrónicas Decreto 47 PDFCinthia MarielaAún no hay calificaciones

- Criterios de La Defensoría Del ConsumidorDocumento196 páginasCriterios de La Defensoría Del ConsumidorSofía HidalgoAún no hay calificaciones

- Compendio de Calas PDFDocumento545 páginasCompendio de Calas PDFvargas1411100% (1)

- Tipo de Procesos en GuatemalaDocumento2 páginasTipo de Procesos en GuatemalaTexano MéndezAún no hay calificaciones

- Instituciones Arbitrales Nacionales e InternacionalesDocumento4 páginasInstituciones Arbitrales Nacionales e InternacionalesFanny ComaduranAún no hay calificaciones

- Material Derecho (1) Civil Fase PrivadaDocumento19 páginasMaterial Derecho (1) Civil Fase PrivadaClaudia EscobarAún no hay calificaciones

- Decreto 2 2021Documento7 páginasDecreto 2 2021Valeska AranaAún no hay calificaciones

- PDF Temario Comisario Oj 2016 CompressDocumento11 páginasPDF Temario Comisario Oj 2016 Compressgerson torresAún no hay calificaciones

- Medicina Forense GeneralDocumento45 páginasMedicina Forense GeneralJonathan SpriuAún no hay calificaciones

- Listado de JuzgadosDocumento8 páginasListado de JuzgadosAllanisse Karolina Canel CastellanosAún no hay calificaciones

- Convencion de Palermo Analizada PDFDocumento11 páginasConvencion de Palermo Analizada PDFEsvin Soto de LeónAún no hay calificaciones

- Curso de Contabilidad BasicaDocumento15 páginasCurso de Contabilidad BasicaDI Emmy100% (1)

- La Funcion Del Juez de Cumplimiento de MedidasDocumento8 páginasLa Funcion Del Juez de Cumplimiento de MedidasNadia Noemí Franco Bazán100% (1)

- Material Derecho Civil IVDocumento6 páginasMaterial Derecho Civil IVJoe Perez100% (1)

- Solucion Al Diferendo Territorial Entre Guatemala y BeliceDocumento105 páginasSolucion Al Diferendo Territorial Entre Guatemala y BeliceJose AmbrocioAún no hay calificaciones

- Decreto 21-2016 Reforma Codigo Procesal PenalDocumento5 páginasDecreto 21-2016 Reforma Codigo Procesal PenalMynor GuaránAún no hay calificaciones

- Caracteristicas Contrato de SeguroDocumento9 páginasCaracteristicas Contrato de SeguroThomas HeilbornAún no hay calificaciones

- Libro El Instrumento Publico y El Documento Notari - SWDocumento12 páginasLibro El Instrumento Publico y El Documento Notari - SWAndrea Mishell Eguizabal BarreraAún no hay calificaciones

- 4 Nomina Enero 2023 IGSSDocumento355 páginas4 Nomina Enero 2023 IGSSAarón RuizAún no hay calificaciones

- Evaluando El Comercio Online en Guatemala 20200902 ResumenDocumento20 páginasEvaluando El Comercio Online en Guatemala 20200902 ResumenVìctor MendozaAún no hay calificaciones

- Nuestra Señora de Las MercedesDocumento1 páginaNuestra Señora de Las Mercedesengarsa9224Aún no hay calificaciones

- Valoración Aduanera Método de TransacciónDocumento6 páginasValoración Aduanera Método de TransacciónSandra Paola Ortega MenaAún no hay calificaciones

- Nociones de Derecho AmbientalDocumento108 páginasNociones de Derecho AmbientalErwin CastroAún no hay calificaciones

- Exhibición PersonalDocumento6 páginasExhibición PersonalJose AlvarezAún no hay calificaciones

- Grafico Mapa Conceptual Convenios de GinebraDocumento1 páginaGrafico Mapa Conceptual Convenios de GinebraMario ParedesAún no hay calificaciones

- Recurso de nulidad: análisis de sus elementos esencialesDocumento14 páginasRecurso de nulidad: análisis de sus elementos esencialesIgnacio Enrique Lermanda SenoceaínAún no hay calificaciones

- Revista Ministerio PublicoDocumento107 páginasRevista Ministerio PublicoRichard RodriguezAún no hay calificaciones

- Clase 2.... Fuentes Del Derecho de Trabajo.Documento10 páginasClase 2.... Fuentes Del Derecho de Trabajo.Dannyel Garcia100% (1)

- Iusi en Guatemala A ImprimirDocumento51 páginasIusi en Guatemala A ImprimirGabriela Alejandra ChénAún no hay calificaciones

- Decreto 37-2016Documento46 páginasDecreto 37-2016Byron100% (1)

- Anàlisis Constitucional Del Secreto Bancario en Guatemala PDFDocumento131 páginasAnàlisis Constitucional Del Secreto Bancario en Guatemala PDFDieter Westerheyde EscobarAún no hay calificaciones

- Ley Modelo Sobre Extincion de DominioDocumento16 páginasLey Modelo Sobre Extincion de DominioED MejíaAún no hay calificaciones

- Inspección Trabajo 1947Documento11 páginasInspección Trabajo 1947Brayan RiveraAún no hay calificaciones

- ART. 10 NUMERAL 4 NOMINA DE SERVIDORES PÚBLICOS SEPTIEMBRE 2019 Sep PDFDocumento6 páginasART. 10 NUMERAL 4 NOMINA DE SERVIDORES PÚBLICOS SEPTIEMBRE 2019 Sep PDFGarcia JaironAún no hay calificaciones

- Manual de Derecho Procesal CivilDocumento134 páginasManual de Derecho Procesal CivilAnonymous 06eDF6X2UAún no hay calificaciones

- La Consulta Tributaria Anticipada, Por Vicente Oscar DiazDocumento12 páginasLa Consulta Tributaria Anticipada, Por Vicente Oscar DiazSantiago D'An MurAún no hay calificaciones

- Penas severas para la contaminaciónDocumento43 páginasPenas severas para la contaminaciónJose Roberto Chavez MirandaAún no hay calificaciones

- Copia de TesisDocumento142 páginasCopia de TesisPatricia RAún no hay calificaciones

- Diferendo Belice y GuatemalaDocumento3 páginasDiferendo Belice y GuatemalasindysrllAún no hay calificaciones

- Constitución Política GuatemalaDocumento9 páginasConstitución Política GuatemalaMarvinMartinezAún no hay calificaciones

- La Ambigüedad Del Notario AuxiliarDocumento6 páginasLa Ambigüedad Del Notario AuxiliarDaniela CastilloAún no hay calificaciones

- Minuta Protesto de ChequeDocumento2 páginasMinuta Protesto de ChequeKimberly Yuliza QuiñonezAún no hay calificaciones

- Anuario de Derecho Constitucional Iberoamericano PDFDocumento625 páginasAnuario de Derecho Constitucional Iberoamericano PDFJorge Luis Montalvo CervantesAún no hay calificaciones

- Demanda de Lo Contencioso AdministrativoDocumento8 páginasDemanda de Lo Contencioso AdministrativoFernando MendozaAún no hay calificaciones

- Prontuario: Derecho ConstitucionalDocumento156 páginasProntuario: Derecho ConstitucionalLorenAún no hay calificaciones

- Establece Normas Sobre Trasplante y Donacion de OrganosDocumento6 páginasEstablece Normas Sobre Trasplante y Donacion de OrganosPablo Hernández FerradaAún no hay calificaciones

- Manual de Derecho de SegurosDocumento239 páginasManual de Derecho de SegurosFELIPE VILLATOROAún no hay calificaciones

- Decreto 48-2017Documento31 páginasDecreto 48-2017JasminAún no hay calificaciones

- Registro MercantilDocumento4 páginasRegistro MercantilDilian De Los Santos ReyesAún no hay calificaciones

- Cuestionario Derecho MercantilDocumento8 páginasCuestionario Derecho MercantilNoe BarriosAún no hay calificaciones

- Ley de Avisos Electronicos 24-2018Documento2 páginasLey de Avisos Electronicos 24-2018Rolan Interiano100% (1)

- Apuntes de Derecho Mercantil 2Documento31 páginasApuntes de Derecho Mercantil 2Mario Ulises Polanco TobarAún no hay calificaciones

- Contrato de underwriting: definición, características y tiposDocumento8 páginasContrato de underwriting: definición, características y tiposalexAún no hay calificaciones

- Derecho Administrativo IDocumento5 páginasDerecho Administrativo Itere_villagranAún no hay calificaciones

- El concepto de porteador efectivo en el Derecho uniforme del transporteDe EverandEl concepto de porteador efectivo en el Derecho uniforme del transporteAún no hay calificaciones

- Estudios varios de Derecho notarialDe EverandEstudios varios de Derecho notarialAún no hay calificaciones

- Constitución de las Provincias Unidas del Centro de AméricaDe EverandConstitución de las Provincias Unidas del Centro de AméricaAún no hay calificaciones

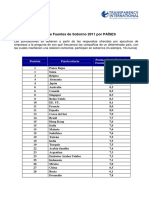

- Tabla - Ifs - Por - Paises SOBORNO INDICEDocumento1 páginaTabla - Ifs - Por - Paises SOBORNO INDICELupita AlarcónAún no hay calificaciones

- Curriculum Árpád KovácsDocumento1 páginaCurriculum Árpád KovácsLupita AlarcónAún no hay calificaciones

- Curriculum José TrinidadDocumento1 páginaCurriculum José TrinidadLupita AlarcónAún no hay calificaciones

- Curriculum Árpád KovácsDocumento1 páginaCurriculum Árpád KovácsLupita AlarcónAún no hay calificaciones

- Ponencia Piedad ZuñigaDocumento16 páginasPonencia Piedad ZuñigaLupita AlarcónAún no hay calificaciones

- Ficha - GB - A Auditoria de Delitos Financieros (ASF)Documento183 páginasFicha - GB - A Auditoria de Delitos Financieros (ASF)Lupita AlarcónAún no hay calificaciones

- Modelo de fiscalización superior en VenezuelaDocumento9 páginasModelo de fiscalización superior en VenezuelaLupita AlarcónAún no hay calificaciones

- Modelo de fiscalización superior en VenezuelaDocumento9 páginasModelo de fiscalización superior en VenezuelaLupita AlarcónAún no hay calificaciones

- Ponencia de Kevin BradyDocumento13 páginasPonencia de Kevin BradyLupita AlarcónAún no hay calificaciones

- PONENCIA-Rocio AguilarDocumento14 páginasPONENCIA-Rocio AguilarLupita AlarcónAún no hay calificaciones

- PonenciaGerardo PalaciosDocumento7 páginasPonenciaGerardo PalaciosLupita AlarcónAún no hay calificaciones

- Ponencia Genaro MatuteDocumento10 páginasPonencia Genaro MatuteLupita AlarcónAún no hay calificaciones

- Ponenecia Osvaldo GutierrezDocumento15 páginasPonenecia Osvaldo GutierrezLupita AlarcónAún no hay calificaciones

- Ponencia Piedad ZuñigaDocumento16 páginasPonencia Piedad ZuñigaLupita AlarcónAún no hay calificaciones

- Ponencia Giorgio ClementeDocumento12 páginasPonencia Giorgio ClementeLupita AlarcónAún no hay calificaciones

- Ponencia Árpád KovácsDocumento6 páginasPonencia Árpád KovácsLupita AlarcónAún no hay calificaciones

- Ley Fed de DerechosDocumento476 páginasLey Fed de DerechosJazmin AlhAún no hay calificaciones

- Ley Bien Es NacionalesDocumento69 páginasLey Bien Es Nacionalesali.albarranAún no hay calificaciones

- El Imputado.Documento18 páginasEl Imputado.Dayanna Campos MirandaAún no hay calificaciones

- Programa Curso Debido Proceso. Primer Semestre 2022. Prof. Matias Insunza Tagle y SyllabusDocumento10 páginasPrograma Curso Debido Proceso. Primer Semestre 2022. Prof. Matias Insunza Tagle y SyllabusJoaquín Enrique MenanteauAún no hay calificaciones

- Definición, clases, requisitos y procedimiento del arbitrajeDocumento1 páginaDefinición, clases, requisitos y procedimiento del arbitrajeNelesky VelasquezAún no hay calificaciones

- El Proceso JudicialDocumento17 páginasEl Proceso JudicialLEONCIO COSTILLAAún no hay calificaciones

- Apuntes Tema 8Documento4 páginasApuntes Tema 8Karen Barrero LoscosAún no hay calificaciones

- Historia y funciones de la Policía Militar MexicanaDocumento171 páginasHistoria y funciones de la Policía Militar MexicanamonrroyAún no hay calificaciones

- Analisis Del Proceso Unico de Ejecucion en El Codigo Procesal Civil PeruanoDocumento12 páginasAnalisis Del Proceso Unico de Ejecucion en El Codigo Procesal Civil PeruanoHeimar Juan ParionaAún no hay calificaciones

- Protocolo de ActuacionDocumento34 páginasProtocolo de Actuacionkaylany11Aún no hay calificaciones

- Sentencia ConsentidaDocumento1 páginaSentencia ConsentidaRicardo RiosAún no hay calificaciones

- Tarea 1 Tercer Parcial Dip Ilza CruzDocumento30 páginasTarea 1 Tercer Parcial Dip Ilza Cruzilza cruzAún no hay calificaciones

- Procedimiento contencioso tributarioDocumento3 páginasProcedimiento contencioso tributarioClaudia AngelicaAún no hay calificaciones

- Ensayo Garantismo Modulo III Penal Constitucional.Documento10 páginasEnsayo Garantismo Modulo III Penal Constitucional.Denis ToledoAún no hay calificaciones

- La Justicia Indígena y La Mediación Comunitaria - Art. 171, C.R.E-2008Documento4 páginasLa Justicia Indígena y La Mediación Comunitaria - Art. 171, C.R.E-2008Xbi-XbiAún no hay calificaciones

- Victimas PatrimonialesDocumento12 páginasVictimas PatrimonialesLuiz MunguiaAún no hay calificaciones

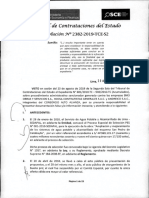

- Resolución N°2382-2019-Tce-S2 (Aplicación de Sanción)Documento23 páginasResolución N°2382-2019-Tce-S2 (Aplicación de Sanción)Alexis Angel Raul Carrera CondoAún no hay calificaciones

- 1.1 Conceptos Sánchez López Martha CarolinaDocumento5 páginas1.1 Conceptos Sánchez López Martha CarolinaMARTHA CAROLINA SANCHEZ LOPEZAún no hay calificaciones

- Desafíos Jurídicos Vol.2 n.2Documento202 páginasDesafíos Jurídicos Vol.2 n.2Mariela Chávez RodríguezAún no hay calificaciones

- DerechosMujerNiñoAdolescenteDocumento1 páginaDerechosMujerNiñoAdolescenteEduardo LOPEZ DiazAún no hay calificaciones

- Kevin Avila GonzalezDocumento27 páginasKevin Avila GonzalezDocentes Centro Educativo Rio Duda 2021Aún no hay calificaciones

- Anexo 1 Protección de Datos SystelDocumento1 páginaAnexo 1 Protección de Datos SystelFernando Garcia VargasAún no hay calificaciones

- Monografia Jurisdiccion Penal en La Legislacion .............Documento30 páginasMonografia Jurisdiccion Penal en La Legislacion .............Rosa Nicanora Deudor RojasAún no hay calificaciones

- Reconocimiento de PaternidadDocumento5 páginasReconocimiento de PaternidadIngrid Zusalette Nampulá ReyesAún no hay calificaciones

- 2018 AaDocumento12 páginas2018 AaWANDER BARRERA DEL AGUILAAún no hay calificaciones

- Calculo de Prestaciones 2018Documento2 páginasCalculo de Prestaciones 2018Andre BenzAún no hay calificaciones

- Caso Giuliana Flor de Maria Llamoja HilaresDocumento1 páginaCaso Giuliana Flor de Maria Llamoja HilaresMaryori chamochumbiAún no hay calificaciones

- Derecho Procesal Civil IV, Semana 5Documento11 páginasDerecho Procesal Civil IV, Semana 5apolinar diaz sanchezAún no hay calificaciones

- Iter Criminis 2Documento8 páginasIter Criminis 2Bernald AvilaAún no hay calificaciones

- Reglamento Interno de Trabajo - Qué Es y Cómo Elaborar UnoDocumento18 páginasReglamento Interno de Trabajo - Qué Es y Cómo Elaborar UnoMaky InciarteAún no hay calificaciones

- Excepciones PrivilegiadasDocumento4 páginasExcepciones PrivilegiadasCarlos Andres100% (2)

- Juan Antonio Perez CastilloDocumento4 páginasJuan Antonio Perez CastilloYeraldine MarcanoAún no hay calificaciones