También podría gustarte

- Auditoria Aduanera y TributariaDocumento5 páginasAuditoria Aduanera y TributariaDaniela RosalesAún no hay calificaciones

- Funciones de La HaciendaDocumento6 páginasFunciones de La HaciendaSlideshowAún no hay calificaciones

- Control Público Henrry Contreras 9.211.355Documento12 páginasControl Público Henrry Contreras 9.211.355hgcp65Aún no hay calificaciones

- Resena Historica Del Control Fiscal en ColombiaDocumento6 páginasResena Historica Del Control Fiscal en Colombia2008marceAún no hay calificaciones

- Historia Del Control Fiscal en VenezuelaDocumento6 páginasHistoria Del Control Fiscal en VenezuelaGaby AdamesAún no hay calificaciones

- Historia Resumida de La Historia Del Control en ColombiaDocumento7 páginasHistoria Resumida de La Historia Del Control en ColombiaJuan Fernando VerdezaAún no hay calificaciones

- Etapas de Control InternoDocumento17 páginasEtapas de Control InternoNorida HERRERA SULEZAún no hay calificaciones

- Fiscalizacion en MexicoDocumento9 páginasFiscalizacion en MexicoHortencia VilchisAún no hay calificaciones

- EvoluciónAuditoriaGubMexDocumento6 páginasEvoluciónAuditoriaGubMexEduardo EmmAún no hay calificaciones

- Auditoría vs. ContraloriaDocumento17 páginasAuditoría vs. ContraloriasayotaAún no hay calificaciones

- Antecedentes de La AuditoriaDocumento6 páginasAntecedentes de La AuditoriaEvelyn MonroyAún no hay calificaciones

- Organo Superior FiscalizacionDocumento45 páginasOrgano Superior FiscalizacionMaria MoradoAún no hay calificaciones

- Estado Del Arte Del Control Fiscal - MarthaDocumento4 páginasEstado Del Arte Del Control Fiscal - Marthaangelica lopezAún no hay calificaciones

- Finanzas Publicas PDFDocumento3 páginasFinanzas Publicas PDFgustaviu1Aún no hay calificaciones

- 01 - Reseña Histórica Del ControlDocumento11 páginas01 - Reseña Histórica Del ControlROBERTO ELARD CACERES MANRIQUEAún no hay calificaciones

- 01 Evolucion Historica Del Control Fiscal en Venezuela PDFDocumento37 páginas01 Evolucion Historica Del Control Fiscal en Venezuela PDFData PureAún no hay calificaciones

- Control Fiscal y Pruebas en la Determinación de ResponsabilidadesDocumento39 páginasControl Fiscal y Pruebas en la Determinación de ResponsabilidadesGDIAZAún no hay calificaciones

- Control FiscalDocumento12 páginasControl FiscalΑλέξανδρος ΠαέζAún no hay calificaciones

- Historia Del Control Fiscal en VenezuelaDocumento5 páginasHistoria Del Control Fiscal en VenezuelaMiguel Franco VidalAún no hay calificaciones

- Control Fiscal en Venezuela Bajo La Nueva Ley de La Contraloría General y El Sistema Nacional de Control FiscalDocumento15 páginasControl Fiscal en Venezuela Bajo La Nueva Ley de La Contraloría General y El Sistema Nacional de Control FiscalJose KriszakAún no hay calificaciones

- Reseña Historica de La ContraloriaDocumento4 páginasReseña Historica de La ContraloriaOmar H SullcaAún no hay calificaciones

- Historia y Concepto de La Revisoria Fiscal PDFDocumento5 páginasHistoria y Concepto de La Revisoria Fiscal PDFVIVIANA ALEJANDRA MORENO RONCANCIOAún no hay calificaciones

- Contraloria GeneralDocumento13 páginasContraloria GeneralAmazon PrimeAún no hay calificaciones

- Historia de La Contraloria Del PeruDocumento4 páginasHistoria de La Contraloria Del PeruJimmy Ronald Torres Falcon100% (1)

- Análisis de La Ley 10-7Documento10 páginasAnálisis de La Ley 10-7Ramona DiazAún no hay calificaciones

- El Control Fiscal en Colombia, Su Evolución y Estado ActualDocumento136 páginasEl Control Fiscal en Colombia, Su Evolución y Estado ActualSergio RosasAún no hay calificaciones

- Control Gubernamental - UladechDocumento20 páginasControl Gubernamental - UladechJaaviier Vyyllannera FfreeddiiAún no hay calificaciones

- Historia y ContraloresDocumento11 páginasHistoria y ContraloresJosë Manuël Forëro MontañaAún no hay calificaciones

- Trabajo ContraloriaDocumento18 páginasTrabajo ContraloriaDiana AngaritaAún no hay calificaciones

- Capitulo 4Documento4 páginasCapitulo 4LUZ MARÍA QUISPE VENTURAAún no hay calificaciones

- Control y evolución de la ContraloríaDocumento22 páginasControl y evolución de la ContraloríaRicardoAún no hay calificaciones

- MAPA CONCEPTUAL - Contraloria General de La RepublicaDocumento7 páginasMAPA CONCEPTUAL - Contraloria General de La RepublicaAngie Paola Beltran GomezAún no hay calificaciones

- Ensayo Historia de La Contabilidad PúblicaDocumento8 páginasEnsayo Historia de La Contabilidad PúblicaYenifer MuttisAún no hay calificaciones

- Monografia de Contraloria de La RepublicaDocumento22 páginasMonografia de Contraloria de La RepublicaRicardo Garrido Blas100% (1)

- Conceptos de Auditoria GubernamentalDocumento4 páginasConceptos de Auditoria GubernamentalViajes Peru A-Team Peru TravelAún no hay calificaciones

- Orígenes y evolución de la contabilidad gubernamental en ColombiaDocumento3 páginasOrígenes y evolución de la contabilidad gubernamental en ColombiaCarlos AvilaAún no hay calificaciones

- AuditoriaDocumento2 páginasAuditoriaRoanny ColinaAún no hay calificaciones

- Teorias MotivacionalesDocumento6 páginasTeorias MotivacionalesFernanda MotaAún no hay calificaciones

- Unidad 1 de Control Fiscal y Auditoria Aduanera y TributariaDocumento10 páginasUnidad 1 de Control Fiscal y Auditoria Aduanera y TributariaJamin Adriana Escalona MayAún no hay calificaciones

- S01. Origen de La AuditoriaDocumento24 páginasS01. Origen de La AuditoriaChristian Huamán ZambranoAún no hay calificaciones

- Revision Del Pago Provisional de IsrDocumento70 páginasRevision Del Pago Provisional de IsrANGIE2127Aún no hay calificaciones

- Contraloria General de CuentasDocumento13 páginasContraloria General de CuentasPablo Chen100% (1)

- Trabajo Final de Auditoria 2Documento21 páginasTrabajo Final de Auditoria 2LicaudiaAún no hay calificaciones

- Breve Historia Del Control Fiscal en ColombiaDocumento3 páginasBreve Historia Del Control Fiscal en ColombiaMoises Herrera ariasAún no hay calificaciones

- Antecedentes de La Contabilidad GubernamentalDocumento6 páginasAntecedentes de La Contabilidad GubernamentalAlexandra LoorAún no hay calificaciones

- Evolución Histórica de La Auditoria FinalDocumento10 páginasEvolución Histórica de La Auditoria FinalJohana AngaritaAún no hay calificaciones

- Contabilidad Gubernamental y Sus OrigenesDocumento6 páginasContabilidad Gubernamental y Sus Origenescristhian229633% (3)

- Historia de La Contraloría General de La RepúblicaDocumento5 páginasHistoria de La Contraloría General de La RepúblicaADRIANAMEJAAún no hay calificaciones

- Aspectos clave de la contabilidad pública en VenezuelaDocumento20 páginasAspectos clave de la contabilidad pública en Venezuelaoswardo7750% (2)

- Contraloria General de CuentasDocumento21 páginasContraloria General de Cuentasjorge balanAún no hay calificaciones

- Grupo #02 La Contraloría General de Cuentas, Su Organización y FuncionesDocumento35 páginasGrupo #02 La Contraloría General de Cuentas, Su Organización y Funcionesyashira moralesAún no hay calificaciones

- Antecedentes de La AuditoriaDocumento7 páginasAntecedentes de La AuditoriaFany LopezAún no hay calificaciones

- Tribunal de Cuentas-AuditoriaDocumento10 páginasTribunal de Cuentas-Auditoriapamela urtecho100% (1)

- Historia de La Contabilidad Pública en ColombiaDocumento13 páginasHistoria de La Contabilidad Pública en ColombiaJohanna Pérez HolguínAún no hay calificaciones

- Reseña Histórica de La Contabilidad de Colombia y de Las Leyes Contables en ColombiaDocumento8 páginasReseña Histórica de La Contabilidad de Colombia y de Las Leyes Contables en ColombiaLauraDanielaSalgueroAún no hay calificaciones

- Evolución Historica de La Contabilidad Pública en ArgentinaDocumento3 páginasEvolución Historica de La Contabilidad Pública en ArgentinaEma Quiroga100% (1)

- Historia y Control GubernamentalDocumento16 páginasHistoria y Control GubernamentalJUAN PABLO MAMANIAún no hay calificaciones

- Contabilidad Publica COLINA ROSMARYDocumento20 páginasContabilidad Publica COLINA ROSMARYoswardo77Aún no hay calificaciones

- La Ley Orgánica del Estado Español de 1967De EverandLa Ley Orgánica del Estado Español de 1967Calificación: 3.5 de 5 estrellas3.5/5 (44)

- Ficha - GB - A Auditoria de Delitos Financieros (ASF)Documento183 páginasFicha - GB - A Auditoria de Delitos Financieros (ASF)Lupita AlarcónAún no hay calificaciones

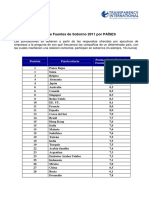

- Tabla - Ifs - Por - Paises SOBORNO INDICEDocumento1 páginaTabla - Ifs - Por - Paises SOBORNO INDICELupita AlarcónAún no hay calificaciones

- La Convención de Palermo y Su Enfoque AntilavadoDocumento20 páginasLa Convención de Palermo y Su Enfoque AntilavadoLupita AlarcónAún no hay calificaciones

- Curriculum Árpád KovácsDocumento1 páginaCurriculum Árpád KovácsLupita AlarcónAún no hay calificaciones

- Ponencia Piedad ZuñigaDocumento16 páginasPonencia Piedad ZuñigaLupita AlarcónAún no hay calificaciones

- Ponencia de Kevin BradyDocumento13 páginasPonencia de Kevin BradyLupita AlarcónAún no hay calificaciones

- Curriculum José TrinidadDocumento1 páginaCurriculum José TrinidadLupita AlarcónAún no hay calificaciones

- Curriculum Árpád KovácsDocumento1 páginaCurriculum Árpád KovácsLupita AlarcónAún no hay calificaciones

- PONENCIA-Rocio AguilarDocumento14 páginasPONENCIA-Rocio AguilarLupita AlarcónAún no hay calificaciones

- Modelo de fiscalización superior en VenezuelaDocumento9 páginasModelo de fiscalización superior en VenezuelaLupita AlarcónAún no hay calificaciones

- Ponenecia Osvaldo GutierrezDocumento15 páginasPonenecia Osvaldo GutierrezLupita AlarcónAún no hay calificaciones

- Ley Bien Es NacionalesDocumento69 páginasLey Bien Es Nacionalesali.albarranAún no hay calificaciones

- Ponencia Piedad ZuñigaDocumento16 páginasPonencia Piedad ZuñigaLupita AlarcónAún no hay calificaciones

- PonenciaGerardo PalaciosDocumento7 páginasPonenciaGerardo PalaciosLupita AlarcónAún no hay calificaciones

- Ponencia Giorgio ClementeDocumento12 páginasPonencia Giorgio ClementeLupita AlarcónAún no hay calificaciones

- Ponencia Genaro MatuteDocumento10 páginasPonencia Genaro MatuteLupita AlarcónAún no hay calificaciones

- Ponencia Árpád KovácsDocumento6 páginasPonencia Árpád KovácsLupita AlarcónAún no hay calificaciones

- Ley Fed de DerechosDocumento476 páginasLey Fed de DerechosJazmin AlhAún no hay calificaciones

- El Ciudadano 433-WebDocumento11 páginasEl Ciudadano 433-WebEL CIUDADANOAún no hay calificaciones

- El Imperialismo y La Primera Guerra MundialDocumento20 páginasEl Imperialismo y La Primera Guerra MundialIrene Alonso ArnaizAún no hay calificaciones

- Las Familias Plurietnicas de SombrereteDocumento11 páginasLas Familias Plurietnicas de SombrereteAH GarinaAún no hay calificaciones

- La Bandera Del Perú y Su Rol en La Nación-Lectura de ÁreaDocumento2 páginasLa Bandera Del Perú y Su Rol en La Nación-Lectura de ÁreaGabriela GarcíaAún no hay calificaciones

- 6° Semana 24 de SeptiembreDocumento2 páginas6° Semana 24 de SeptiembreSusana Beatriz CamposAún no hay calificaciones

- Doctrina Del ShockDocumento2 páginasDoctrina Del ShockLAURA MARIA ZAPATA MARTINEZAún no hay calificaciones

- Celebraciones Del Mes de Noviembre en PanamáDocumento4 páginasCelebraciones Del Mes de Noviembre en PanamáJuan C. ChenAún no hay calificaciones

- Diversidad culturalDocumento21 páginasDiversidad culturalFernando Josué MéndezAún no hay calificaciones

- Basta-Cavalleri 8079-Texto Del Articulo-22708-1-10-20190815 Revista Escenarios 27Documento17 páginasBasta-Cavalleri 8079-Texto Del Articulo-22708-1-10-20190815 Revista Escenarios 27Rocio MartinezAún no hay calificaciones

- Guia #15 de Catedra de PazDocumento3 páginasGuia #15 de Catedra de PazEmilyAún no hay calificaciones

- DerechosPolíticosCADHyCPDocumento17 páginasDerechosPolíticosCADHyCPJulieth SmithAún no hay calificaciones

- Ética y Responsabilidad Social Empresaria FinalDocumento3 páginasÉtica y Responsabilidad Social Empresaria FinalArmando BesadaAún no hay calificaciones

- Matriz de Partes InteresadasDocumento1 páginaMatriz de Partes InteresadasExcanorteAún no hay calificaciones

- Diseño Metodológico para El AprendizajeDocumento8 páginasDiseño Metodológico para El AprendizajeEdmar Josue Vasquez AtapaucarAún no hay calificaciones

- Violencia de Mediados Del Siglo XXDocumento9 páginasViolencia de Mediados Del Siglo XXCamila ReyesAún no hay calificaciones

- Fomentar la autoestima de los jóvenes dominicanos será una de las grandes tareasDocumento1 páginaFomentar la autoestima de los jóvenes dominicanos será una de las grandes tareasyubelkistorres11Aún no hay calificaciones

- Biografia de Benito Mussolini 9-3Documento4 páginasBiografia de Benito Mussolini 9-3Hans TobaAún no hay calificaciones

- AF - Infografía Política PúblicaDocumento1 páginaAF - Infografía Política PúblicaDiana De la RosaAún no hay calificaciones

- 1° DemocraciaDocumento14 páginas1° DemocraciaGary Dennis BenavidesAún no hay calificaciones

- 1976 Enero huelgas Chrysler 400 mil trabajadores MadridDocumento43 páginas1976 Enero huelgas Chrysler 400 mil trabajadores MadridTxema FernandezAún no hay calificaciones

- Acta de Cierre de Votaciones para Eleccion de CandidatosDocumento2 páginasActa de Cierre de Votaciones para Eleccion de Candidatosleonardo bAún no hay calificaciones

- La Gran Colombia: causas y disoluciónDocumento10 páginasLa Gran Colombia: causas y disoluciónMiller Alveiro VelascoAún no hay calificaciones

- Rebelion Joe ArroyoDocumento2 páginasRebelion Joe ArroyoHarold CamayaguanAún no hay calificaciones

- Mapa Conceptual Analisis de CoyunturaDocumento4 páginasMapa Conceptual Analisis de CoyunturaJonathan PalaciosAún no hay calificaciones

- Acto Del Dia de La Autonomia 3Documento4 páginasActo Del Dia de La Autonomia 3maria jose100% (4)

- Taller 11° - 17 A 20 Marzo Sociales PDFDocumento4 páginasTaller 11° - 17 A 20 Marzo Sociales PDFnicolchelvinAún no hay calificaciones

- SOBOUL, Albert-La Revolución Francesa 1-7Documento7 páginasSOBOUL, Albert-La Revolución Francesa 1-7Laura Carbonó LópezAún no hay calificaciones

- Las Malvinas Son ArgentinasDocumento2 páginasLas Malvinas Son ArgentinasFM Reflejos Sierra de la VentanaAún no hay calificaciones

- Monografia Derecho de Defensa ListoooDocumento29 páginasMonografia Derecho de Defensa ListoooTB Niwde100% (4)

- 1 Quienes Se Beneficiaron y Quienes PerdieronDocumento2 páginas1 Quienes Se Beneficiaron y Quienes Perdieronmelanio figueroa jamancaAún no hay calificaciones