También podría gustarte

- Tarea GitmanDocumento3 páginasTarea GitmanJEAN PIERO FIGUEROA RAMIREZ80% (5)

- Ejercicioscap13 - Contabilidad Financiera GuajardoDocumento19 páginasEjercicioscap13 - Contabilidad Financiera GuajardoAMERICA100% (4)

- Laboratorio Costo de CapitalDocumento25 páginasLaboratorio Costo de CapitalJulia Vekasquez50% (2)

- Tarea 4 Contabilidad Superior IIDocumento18 páginasTarea 4 Contabilidad Superior IIScarlet Perez Severino100% (2)

- Sociedad Anonima (Expo Derecho)Documento14 páginasSociedad Anonima (Expo Derecho)Sehaaraset Nava100% (1)

- BimboDocumento2 páginasBimboEsperanzaAún no hay calificaciones

- Prima en Venta de AccionesDocumento5 páginasPrima en Venta de AccionesMonica Caballero100% (1)

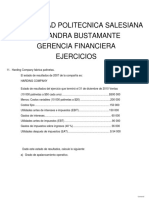

- Universidad Politecnica Salesian2Documento8 páginasUniversidad Politecnica Salesian2Antho Ale BustamanteAún no hay calificaciones

- Capital y ReservasDocumento18 páginasCapital y ReservasMarlin GutierrezAún no hay calificaciones

- Acciones PreferentesDocumento9 páginasAcciones PreferentesJavier GonzalezAún no hay calificaciones

- Teoría de Los DividendosDocumento9 páginasTeoría de Los DividendosYdalmy Rodriguez100% (1)

- Modelo de Escritura Constitutiva de Un S de RL de CVDocumento17 páginasModelo de Escritura Constitutiva de Un S de RL de CVFLES DEL ALTIPLANOAún no hay calificaciones

- Ev. 3 Reporte de Solución de Caso Práctico Sobre La NIFDocumento23 páginasEv. 3 Reporte de Solución de Caso Práctico Sobre La NIFhazid reyesAún no hay calificaciones

- Acciones de TesoreriaDocumento4 páginasAcciones de TesoreriaCarlos Eduardo Pradillo Lugo75% (4)

- Aportaciones No DinerariasDocumento16 páginasAportaciones No DinerariasjosemorenteAún no hay calificaciones

- Material Didáctico CONTADocumento23 páginasMaterial Didáctico CONTAMadeline Edubethnia Reyes GarzaroAún no hay calificaciones

- Material Didactico Alumno Conta Ii (Primer Parcial)Documento23 páginasMaterial Didactico Alumno Conta Ii (Primer Parcial)Rosa TziAún no hay calificaciones

- Material Didactica Alumno Conta IiDocumento23 páginasMaterial Didactica Alumno Conta IiAugusto MoralesAún no hay calificaciones

- Evidencia 3Documento5 páginasEvidencia 3Mariana LaraAún no hay calificaciones

- Tema 1 Alumnos NuevoDocumento51 páginasTema 1 Alumnos NuevoCarlota Sanchez AmayaAún no hay calificaciones

- Sub C 2 Conta SociedadesDocumento35 páginasSub C 2 Conta SociedadesJaime Diaz CastillejosAún no hay calificaciones

- Cuestionario No4Documento6 páginasCuestionario No4Stefany Lisbeth Farfan CamisanAún no hay calificaciones

- Sociedad Anónima Semana 2Documento9 páginasSociedad Anónima Semana 2gabyAún no hay calificaciones

- Examen 6-11Documento2 páginasExamen 6-11Cristian Claros GomezAún no hay calificaciones

- Libro 15-17Documento5 páginasLibro 15-17Adriana MendezAún no hay calificaciones

- Conceptos Basicos Sociedad MercantilDocumento45 páginasConceptos Basicos Sociedad MercantilDarien Ethan Valenzuela AstudilloAún no hay calificaciones

- Inversiones Permanentes Final 0001Documento18 páginasInversiones Permanentes Final 0001Gary Marcelo Magne LozaAún no hay calificaciones

- 5.tarea Modulo 1 PDFDocumento3 páginas5.tarea Modulo 1 PDFjulianaAún no hay calificaciones

- Caso Práctico de Aplicación de La Divisionaria 502 Acciones en Tesorería Del Plan Contable General EmpresarialDocumento4 páginasCaso Práctico de Aplicación de La Divisionaria 502 Acciones en Tesorería Del Plan Contable General EmpresarialLucero Sotelo0% (1)

- Guia Tema 5Documento45 páginasGuia Tema 5AaronGordones100% (1)

- Resumen ContabilidadDocumento7 páginasResumen ContabilidadPorito ksAún no hay calificaciones

- Cuestionario 5.1Documento11 páginasCuestionario 5.1Rosindy RamirezAún no hay calificaciones

- Conta 41Documento24 páginasConta 41DiegoMachadoAún no hay calificaciones

- Unidad 7Documento17 páginasUnidad 7maggieAún no hay calificaciones

- 12 y 15. - Sociedad AnonimaDocumento29 páginas12 y 15. - Sociedad AnonimadraegonfAún no hay calificaciones

- Acciones en La Sociedad AnonimaDocumento29 páginasAcciones en La Sociedad AnonimaNieves Llacza CernaAún no hay calificaciones

- Sociedad Anonima 2Documento12 páginasSociedad Anonima 2brandventura12Aún no hay calificaciones

- Objeto de Las ObligacionesDocumento3 páginasObjeto de Las ObligacionesOscar GRAún no hay calificaciones

- BONOSDocumento5 páginasBONOSAlfredo CasapAún no hay calificaciones

- 1-Estructura de Una S.A.Documento7 páginas1-Estructura de Una S.A.llllAún no hay calificaciones

- S.R.L. UnipersonalDocumento10 páginasS.R.L. UnipersonalDyana A. Ayala VallejosAún no hay calificaciones

- Asignacion 1er Trabajo Acumulativo Al Corte Evaluativo Final de Contabilidad FinancieraDocumento10 páginasAsignacion 1er Trabajo Acumulativo Al Corte Evaluativo Final de Contabilidad FinancieraSERGIO RICARDO MENDOZA ALFAROAún no hay calificaciones

- Contabilidad de Capital Contable Unidad IDocumento35 páginasContabilidad de Capital Contable Unidad IMauricio CaroAún no hay calificaciones

- Sociedades Anonimas 2023.practica.03!08!2023Documento7 páginasSociedades Anonimas 2023.practica.03!08!2023g6x494gmmpAún no hay calificaciones

- Fondos Mutuos de Inversion en Valores PDFDocumento20 páginasFondos Mutuos de Inversion en Valores PDFShany HAAún no hay calificaciones

- CONTABILIDAD DE SOCIEDADES Cap 3y4Documento22 páginasCONTABILIDAD DE SOCIEDADES Cap 3y4Luz MateosAún no hay calificaciones

- Sociedades Tema 4-5-6Documento21 páginasSociedades Tema 4-5-6cat.02.vtAún no hay calificaciones

- cpanIeJiy3emw8SQ - ZMZFJlujL7rxfCj Lectura 20 Fundamental 208Documento14 páginascpanIeJiy3emw8SQ - ZMZFJlujL7rxfCj Lectura 20 Fundamental 208JKLETRASAún no hay calificaciones

- Contabilidad de CapitalesDocumento21 páginasContabilidad de CapitalesRODOLFO DE JESUS NIÑO M0RENOAún no hay calificaciones

- Acciones y Repartición de Dividendos MirelysDocumento7 páginasAcciones y Repartición de Dividendos MirelysMirelys PérezAún no hay calificaciones

- Impuestos Aplicados A Personas FisicasDocumento31 páginasImpuestos Aplicados A Personas FisicasNC ZCAún no hay calificaciones

- CuestionariosDocumento8 páginasCuestionariosYedide SolisAún no hay calificaciones

- Taller Financiera3 Modulo22 NIIFDocumento6 páginasTaller Financiera3 Modulo22 NIIFmichellAún no hay calificaciones

- Preguntas Final BasicaDocumento40 páginasPreguntas Final BasicaSofia OlletaAún no hay calificaciones

- Unidad 4. Capital ContableDocumento31 páginasUnidad 4. Capital ContableUriel Santiago0% (1)

- Sociedad Anonima AbiertaDocumento21 páginasSociedad Anonima AbiertaAndrea Espinoza LudeñaAún no hay calificaciones

- Patrimonio Neto 2017Documento39 páginasPatrimonio Neto 2017slusaa100% (1)

- Taller 2 RESERVASDocumento5 páginasTaller 2 RESERVASMariaAún no hay calificaciones

- Apuntes de SociedadesDocumento26 páginasApuntes de SociedadesMarcos Gutierrez GomezAún no hay calificaciones

- Registros Contables en La Constitución y AperturaDocumento3 páginasRegistros Contables en La Constitución y Aperturacarolina barrancaAún no hay calificaciones

- Tarea 3 Contabilidad Superior IIDocumento6 páginasTarea 3 Contabilidad Superior IIScarlet Perez SeverinoAún no hay calificaciones

- Ejercicios de Escision y Pago de DividendosDocumento5 páginasEjercicios de Escision y Pago de DividendosMili SánchesAún no hay calificaciones

- Tarea 4 Cont. Sup. 2Documento6 páginasTarea 4 Cont. Sup. 2Joel De LeónAún no hay calificaciones

- Visión Integral de Riesgos - DeloitteDocumento1 páginaVisión Integral de Riesgos - DeloitteRené Alejandro Ortiz EscobarAún no hay calificaciones

- 1 Unidad 1 Interés SimpleDocumento6 páginas1 Unidad 1 Interés SimpleRené Alejandro Ortiz EscobarAún no hay calificaciones

- Tecnicas y Herramientas de La PlaneacionDocumento17 páginasTecnicas y Herramientas de La PlaneacionRené Alejandro Ortiz EscobarAún no hay calificaciones

- Usac - Manuales Administrativos 2014Documento24 páginasUsac - Manuales Administrativos 2014René Alejandro Ortiz EscobarAún no hay calificaciones

- Casos Politicas Normas y ProcedimientosDocumento2 páginasCasos Politicas Normas y ProcedimientosRené Alejandro Ortiz EscobarAún no hay calificaciones

- Planeación Una Herramienta Fundamental de La AdministraciónDocumento46 páginasPlaneación Una Herramienta Fundamental de La AdministraciónRené Alejandro Ortiz EscobarAún no hay calificaciones

- La Doble Imposición FiscalDocumento19 páginasLa Doble Imposición FiscalRené Alejandro Ortiz EscobarAún no hay calificaciones

- Caso Planeacion El PorvenirDocumento1 páginaCaso Planeacion El PorvenirRené Alejandro Ortiz EscobarAún no hay calificaciones

- Doctrina General de La Tributación.Documento15 páginasDoctrina General de La Tributación.René Alejandro Ortiz EscobarAún no hay calificaciones

- Ejercicio No.2 Mano de Obra 2ADocumento1 páginaEjercicio No.2 Mano de Obra 2ARené Alejandro Ortiz EscobarAún no hay calificaciones

- Determinación de La Obligación TributariaDocumento14 páginasDeterminación de La Obligación TributariaRené Alejandro Ortiz EscobarAún no hay calificaciones

- Laboratorio No. 1Documento2 páginasLaboratorio No. 1René Alejandro Ortiz EscobarAún no hay calificaciones

- Practica Final Auditoria IIIDocumento1 páginaPractica Final Auditoria IIIRené Alejandro Ortiz EscobarAún no hay calificaciones

- Ejercicio No.2 Mano de ObraDocumento2 páginasEjercicio No.2 Mano de ObraRené Alejandro Ortiz EscobarAún no hay calificaciones

- Practica1 Hernandez Erick 1230858Documento324 páginasPractica1 Hernandez Erick 1230858Erick HernandezAún no hay calificaciones

- Clase PR CticaDocumento2 páginasClase PR CticaMiguel CuéllarAún no hay calificaciones

- Lectura 12 PDFDocumento13 páginasLectura 12 PDFla_cenicienta_Aún no hay calificaciones

- Ejercicios Capitulo 5Documento15 páginasEjercicios Capitulo 5Marcos Oswaldo Martinez HernandezAún no hay calificaciones

- Renta Variable - Juan CardonaDocumento103 páginasRenta Variable - Juan CardonaKatherine BustosAún no hay calificaciones

- Foro 1Documento8 páginasForo 1Gladys EscobarAún no hay calificaciones

- Administración FinancieraDocumento33 páginasAdministración Financieraventas5Aún no hay calificaciones

- 2da Evaluacion APALANCAMIENTOS, FinanzasDocumento16 páginas2da Evaluacion APALANCAMIENTOS, FinanzasCarlitos BarahonaAún no hay calificaciones

- Ratios Eq FinanzasDocumento7 páginasRatios Eq FinanzasMartin Castro WatsonAún no hay calificaciones

- Trabajo en Clase La Valoración Por Múltiplos h3Documento6 páginasTrabajo en Clase La Valoración Por Múltiplos h3Cindy Milenka LimachiAún no hay calificaciones

- Razones Financieras ABCODocumento10 páginasRazones Financieras ABCOrobertcouAún no hay calificaciones

- Cap 8 Simulado Spencer CaceresDocumento1 páginaCap 8 Simulado Spencer CaceresCRKarlinhoAún no hay calificaciones

- Ranking - BYMARanking - BYMADocumento10 páginasRanking - BYMARanking - BYMAJosef BreuerAún no hay calificaciones

- El Mercado Tecnológico en La Nyse Evolución yDocumento11 páginasEl Mercado Tecnológico en La Nyse Evolución yramiro cuentasAún no hay calificaciones

- Gráfico de Trading para NovatosDocumento49 páginasGráfico de Trading para NovatosLaima Rodriguez EstradaAún no hay calificaciones

- Sol Practica Sa 2019Documento3 páginasSol Practica Sa 2019Vani CruzAún no hay calificaciones

- Enunciados SuperiorDocumento35 páginasEnunciados SuperiorXwabiita XEmoxa XScreamoAún no hay calificaciones

- Estado de Cambios en El Patrimonio ExamenDocumento3 páginasEstado de Cambios en El Patrimonio Examenlaura peñaAún no hay calificaciones

- Los Índices Bursátiles Más Importantes en El MundoDocumento1 páginaLos Índices Bursátiles Más Importantes en El MundoNaty HailangsAún no hay calificaciones

- Copia de 11. TALLER EMPRENDIMIENTO. SIGNIFICADOS.Documento3 páginasCopia de 11. TALLER EMPRENDIMIENTO. SIGNIFICADOS.NetflixAún no hay calificaciones

- BRO Turbo Warrants ESPDocumento44 páginasBRO Turbo Warrants ESPVládimir Ánton Subasic Ruiz PregernikAún no hay calificaciones

- Una Tecnica Super Sencilla Con Acciones A Corto Plazo - SlowinverDocumento9 páginasUna Tecnica Super Sencilla Con Acciones A Corto Plazo - SlowinverJuan Carlos G.DAún no hay calificaciones

- Analisis Financiero Carvajal S.A. CompletoDocumento13 páginasAnalisis Financiero Carvajal S.A. CompletoYully OsorioAún no hay calificaciones

- Acciones Comunes y PreferentesDocumento3 páginasAcciones Comunes y PreferentesJose GutiérrezAún no hay calificaciones

- Parcial Mercados de CapitalesDocumento5 páginasParcial Mercados de CapitalesLorena SANCHEZ CAMACHOAún no hay calificaciones