También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Impuesto de Renta y Complementarios S8Documento29 páginasImpuesto de Renta y Complementarios S8Dylei GalindoAún no hay calificaciones

- CP - 03 - 2023.declaracion Renta Personas Juridicas AG 2022Documento182 páginasCP - 03 - 2023.declaracion Renta Personas Juridicas AG 2022LEVIS ESCOBARAún no hay calificaciones

- Generalidades de La Tributación en ColombiaDocumento7 páginasGeneralidades de La Tributación en ColombiaJenifer Gonzalez Arrieta50% (2)

- Reforma Tributaria, Lograr Mayor Crecimiento y EquidadDocumento65 páginasReforma Tributaria, Lograr Mayor Crecimiento y EquidadConfidencial ColombiaAún no hay calificaciones

- Módulo Impuesto Sobre La Renta 2023Documento83 páginasMódulo Impuesto Sobre La Renta 2023Carlos Collazos FajardoAún no hay calificaciones

- Los Impuestos en ColombiaDocumento6 páginasLos Impuestos en ColombiaYury LeytonAún no hay calificaciones

- Residencias Fiscales en Colombia Una Observación Ala Normativa VigenteDocumento3 páginasResidencias Fiscales en Colombia Una Observación Ala Normativa VigenteGerson Alexander Quijano TorresAún no hay calificaciones

- Calendario Tributario - Impuestos Nacionales 2024Documento23 páginasCalendario Tributario - Impuestos Nacionales 2024Maira SánchezAún no hay calificaciones

- Cuadroncomparativo 1961280cf6a4ceeDocumento7 páginasCuadroncomparativo 1961280cf6a4ceeMaria Kmila Ramirez GaskAún no hay calificaciones

- Guia ColombiaDocumento169 páginasGuia ColombiaPaola OsorioAún no hay calificaciones

- Impuesto de Renta y Complementarios en ColombiaDocumento3 páginasImpuesto de Renta y Complementarios en ColombiaMafe OrtegònAún no hay calificaciones

- LB Declaracion de Renta Personas Naturales AG 2021 Version DigitalDocumento694 páginasLB Declaracion de Renta Personas Naturales AG 2021 Version DigitalcontabilidadAún no hay calificaciones

- Módulo Impuesto Sobre La Renta 2023Documento105 páginasMódulo Impuesto Sobre La Renta 2023Educación con CollazosAún no hay calificaciones

- Significado de La Expresión Sucesión Por Causa MuerteDocumento7 páginasSignificado de La Expresión Sucesión Por Causa MuerteKaren Andrea Naranjo HerreraAún no hay calificaciones

- TALLER No 1Documento4 páginasTALLER No 1ana camila garciaAún no hay calificaciones

- Apuntes de TributariaDocumento19 páginasApuntes de TributariaMARIA ANGELICA SUAREZ PEREZAún no hay calificaciones

- Retencion en La Fuente SalariosDocumento13 páginasRetencion en La Fuente SalariosMaria MesaAún no hay calificaciones

- Impuesto de Renta y Complementarios ColombiaDocumento20 páginasImpuesto de Renta y Complementarios ColombiaDORIS PORTILLA PABONAún no hay calificaciones

- Modulo ContabilidadDocumento77 páginasModulo ContabilidadElizabeth Rosero Marcelo BosquezAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2021De EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Aún no hay calificaciones

- Ejemplos Retencion en La Fuente Por SalariosDocumento20 páginasEjemplos Retencion en La Fuente Por SalariosLisseth Tatiana Molano CamachoAún no hay calificaciones

- 08 - Los Padres de La IglesiaDocumento13 páginas08 - Los Padres de La Iglesiaroberto100% (1)

- Tarea 7 Revisoria FiscalDocumento5 páginasTarea 7 Revisoria FiscalFabio Puerta AriasAún no hay calificaciones

- CP 03 2022.declaracion de Renta de Personas Juridicas AG 2021Documento196 páginasCP 03 2022.declaracion de Renta de Personas Juridicas AG 2021lucyfloresrios4582Aún no hay calificaciones

- El Régimen de Prima Media Con Prestación DefinidaDocumento3 páginasEl Régimen de Prima Media Con Prestación DefinidaMARLA ALMANZAAún no hay calificaciones

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoDe EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoAún no hay calificaciones

- Apuntes Clase Impuesto de RentaDocumento56 páginasApuntes Clase Impuesto de Rentacarito_paez_2Aún no hay calificaciones

- El impuesto de industria y comercio. Conflictos y propuesta de reformaDe EverandEl impuesto de industria y comercio. Conflictos y propuesta de reformaAún no hay calificaciones

- Renta Mundial y Principio de Fuente III Jornadas Bolivianas de Derecho TributarioDocumento11 páginasRenta Mundial y Principio de Fuente III Jornadas Bolivianas de Derecho TributarioJaime Araujo Camacho100% (2)

- Impacto de la Ley 1819 de 2016 y sus desarrollos en el sistema tributario colombiano. Tomo III: Tributación internacionalDe EverandImpacto de la Ley 1819 de 2016 y sus desarrollos en el sistema tributario colombiano. Tomo III: Tributación internacionalAún no hay calificaciones

- Casos Finales Procedimiento TributarioDocumento6 páginasCasos Finales Procedimiento TributarioPaulo Cesar Buenaventura CastilloAún no hay calificaciones

- En Qué DiosDocumento2 páginasEn Qué DiosFelipe Espinoza VillarroelAún no hay calificaciones

- Administración tributaria: reflexiones para colombia desde el derecho comparadoDe EverandAdministración tributaria: reflexiones para colombia desde el derecho comparadoAún no hay calificaciones

- 3 Material de Apoyo G-AA6 - Fundamentacion TributariaDocumento12 páginas3 Material de Apoyo G-AA6 - Fundamentacion TributariaNicolle VergaraAún no hay calificaciones

- Ley 23 de 1973Documento8 páginasLey 23 de 1973Ana CastillaAún no hay calificaciones

- Estatuto Tributario Nacional de ColombiaDocumento3 páginasEstatuto Tributario Nacional de ColombiaMariana PinzonAún no hay calificaciones

- Fortalezas y Debilidades Empresas FamiliaresDocumento12 páginasFortalezas y Debilidades Empresas FamiliaresKARY WAún no hay calificaciones

- 2015 - Modelo - Codigo Tributario - CIAT PDFDocumento210 páginas2015 - Modelo - Codigo Tributario - CIAT PDFFrddLdzm100% (1)

- Adquisición de Bienes A Través de Herencias y LegadosDocumento12 páginasAdquisición de Bienes A Través de Herencias y LegadosGuillermo Peruyero ArguetaAún no hay calificaciones

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Taller Impuestos DefDocumento3 páginasTaller Impuestos DefBrayan Andres Navarrete DiazAún no hay calificaciones

- Clase Contabilidad PublicaDocumento67 páginasClase Contabilidad PublicaTatiana Diaz GarzonAún no hay calificaciones

- Doble Tributación, Maestro en Derecho Fiscal Rafael Gómez ZaragozaDocumento5 páginasDoble Tributación, Maestro en Derecho Fiscal Rafael Gómez ZaragozaRafael GómezAún no hay calificaciones

- Trabajo de Tributaria Monotributo y Regimen SimpleDocumento8 páginasTrabajo de Tributaria Monotributo y Regimen Simpleelizabeth villalba uribeAún no hay calificaciones

- BELM-13514 (Derecho Tributario - Instituto)Documento18 páginasBELM-13514 (Derecho Tributario - Instituto)Mario Benavides0% (2)

- Así Funciona El Sistema Tributario de Colombia y La DIANDocumento9 páginasAsí Funciona El Sistema Tributario de Colombia y La DIANliliana RendonAún no hay calificaciones

- Tutorial IR-1Documento9 páginasTutorial IR-1Rosanna Garcia MoqueteAún no hay calificaciones

- Naturaleza Juridica de La Determinacion deDocumento14 páginasNaturaleza Juridica de La Determinacion deKaterine Padilla MonterrozaAún no hay calificaciones

- IVA. Programa F3241Documento18 páginasIVA. Programa F3241Francisca Valentina LugonesAún no hay calificaciones

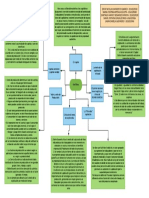

- Mapa Conceptual de Impuestos en ColombiaDocumento4 páginasMapa Conceptual de Impuestos en ColombiaEdel0% (1)

- Concursa-Con-Exito-Dian-Sistema-Tributario-En-ColombiaDocumento56 páginasConcursa-Con-Exito-Dian-Sistema-Tributario-En-Colombiar7Aún no hay calificaciones

- Fiscalizaciones SeniatDocumento26 páginasFiscalizaciones Seniatalvin lunarAún no hay calificaciones

- Cálculo de La Renta Presuntiva, Ejercicio Práctico - Comunidad ContableDocumento3 páginasCálculo de La Renta Presuntiva, Ejercicio Práctico - Comunidad ContablepascumalAún no hay calificaciones

- Act.3 El Sistema de Renta MundialDocumento10 páginasAct.3 El Sistema de Renta MundialAna CvAún no hay calificaciones

- Doble TributacionDocumento2 páginasDoble TributacionAndy MansillaAún no hay calificaciones

- Taller de CDI Tributaria IntenalDocumento4 páginasTaller de CDI Tributaria IntenalMARTINEZ SIERRA MARIA FERNANDA100% (1)

- Simulacro de Examen de UnicartagenaDocumento21 páginasSimulacro de Examen de Unicartagenahundel010% (2)

- Libros y ContablesDocumento30 páginasLibros y ContablesMirian Oliva Del RosarioAún no hay calificaciones

- La Cultura TributariaDocumento10 páginasLa Cultura TributariaHugo Hilares InquilAún no hay calificaciones

- Caso Práctico U2Documento3 páginasCaso Práctico U2TribaAún no hay calificaciones

- Caso Práctico U3Documento3 páginasCaso Práctico U3TribaAún no hay calificaciones

- Hacienda Pública y Aspectos Constitucionales Del Derecho TributarioDocumento11 páginasHacienda Pública y Aspectos Constitucionales Del Derecho TributarioTribaAún no hay calificaciones

- Retención en La Fuente en Impuesto de Renta e IVA, Impuesto de RemesasDocumento28 páginasRetención en La Fuente en Impuesto de Renta e IVA, Impuesto de RemesasTribaAún no hay calificaciones

- Contribuyentes Del Régimen Especial y Planeación TributariaDocumento11 páginasContribuyentes Del Régimen Especial y Planeación TributariaTribaAún no hay calificaciones

- Ditra-Handbook EspDocumento36 páginasDitra-Handbook EspTribaAún no hay calificaciones

- 04 DMT 016 Trabajo de GradoDocumento171 páginas04 DMT 016 Trabajo de GradoTribaAún no hay calificaciones

- 2018 - 11. Historias de Plantas - V - La Vid y El Vino - 1a Parte-. La Protohistoria - La Edad Antigua y La Viticultura Ante El Cambio ClimaticoDocumento16 páginas2018 - 11. Historias de Plantas - V - La Vid y El Vino - 1a Parte-. La Protohistoria - La Edad Antigua y La Viticultura Ante El Cambio ClimaticoTribaAún no hay calificaciones

- 1864 Becker Empleo CementosDocumento100 páginas1864 Becker Empleo CementosTribaAún no hay calificaciones

- Cómo Se Hace Un Sombrero de SaraguroDocumento5 páginasCómo Se Hace Un Sombrero de SaraguroTribaAún no hay calificaciones

- Rociado: ResidualDocumento146 páginasRociado: ResidualTribaAún no hay calificaciones

- Oregon: Manual Del Conductor 2022 - 2023Documento80 páginasOregon: Manual Del Conductor 2022 - 2023TribaAún no hay calificaciones

- TCP469 - 3 - Q - Documento PublicadoDocumento28 páginasTCP469 - 3 - Q - Documento PublicadoTribaAún no hay calificaciones

- Manual Prevencion Cancer Piel Entorno EducativoDocumento20 páginasManual Prevencion Cancer Piel Entorno EducativoTribaAún no hay calificaciones

- Guía Sencilla de Cultura Española 2020 Edición DigitalDocumento50 páginasGuía Sencilla de Cultura Española 2020 Edición DigitalTribaAún no hay calificaciones

- TFG-B 1049Documento64 páginasTFG-B 1049TribaAún no hay calificaciones

- El Mundo Estudia Esp 2018 AustriaDocumento21 páginasEl Mundo Estudia Esp 2018 AustriaTribaAún no hay calificaciones

- Au Publicaci N El Mundo Estudia Espa Ol 2020Documento21 páginasAu Publicaci N El Mundo Estudia Espa Ol 2020TribaAún no hay calificaciones

- Libro de Cuentos La Laguna Del Sauce, Cuento 1Documento2 páginasLibro de Cuentos La Laguna Del Sauce, Cuento 1TribaAún no hay calificaciones

- Ficha 23Documento2 páginasFicha 23TribaAún no hay calificaciones

- Niños ArtistasDocumento11 páginasNiños ArtistasTriba0% (1)

- Fermentum. Revista Venezolana de Sociología y Antropología 0798-3069Documento29 páginasFermentum. Revista Venezolana de Sociología y Antropología 0798-3069TribaAún no hay calificaciones

- Breviario ProdesseDocumento6 páginasBreviario ProdesseCerdo LoboAún no hay calificaciones

- 0460 MVT 00283Documento1 página0460 MVT 00283Rodrigo Calisaya PortillaAún no hay calificaciones

- Analisis Del Sector Financiero en VenezuelaDocumento4 páginasAnalisis Del Sector Financiero en VenezuelaAndrea Karina Muñoz0% (1)

- Programacion 3 Unidad PERT CPMDocumento86 páginasProgramacion 3 Unidad PERT CPMDoretzy GaricoitzAún no hay calificaciones

- Revista Ingeniería Naval Mayo 2004 PDFDocumento120 páginasRevista Ingeniería Naval Mayo 2004 PDFArturoAún no hay calificaciones

- Arquitectura WindowsDocumento9 páginasArquitectura WindowsxochinoxoAún no hay calificaciones

- Diagrama de ParetoDocumento3 páginasDiagrama de ParetoJose MartinezAún no hay calificaciones

- P1-Fundamentos Normalizacion EspecificoDocumento24 páginasP1-Fundamentos Normalizacion EspecificoFabricio NoriegaAún no hay calificaciones

- Acta Asignacion Responsable SG-SST - INDATECHDocumento3 páginasActa Asignacion Responsable SG-SST - INDATECHsgsst100% (2)

- TESISDocumento107 páginasTESISbriglli andrea medaly burgos tesenAún no hay calificaciones

- Mapa Conceptual Clasificacion de EmpresasDocumento1 páginaMapa Conceptual Clasificacion de EmpresasLeidy Marian RAMIREZ VARGAS87% (15)

- Caso IkeaDocumento6 páginasCaso IkeaJuan Pablo Ríos100% (1)

- Marketing To Consumer Segments Using Health-Promoting Lifestyles - En.esDocumento21 páginasMarketing To Consumer Segments Using Health-Promoting Lifestyles - En.esmauricio ricardoAún no hay calificaciones

- CLASE 6 Perfil ProfesionalDocumento26 páginasCLASE 6 Perfil ProfesionalMartha MurilloAún no hay calificaciones

- Publicidad Tema 1Documento13 páginasPublicidad Tema 1Carlos Cripton MonfortAún no hay calificaciones

- Triángulo Del Servicio Al ClienteDocumento10 páginasTriángulo Del Servicio Al ClienteJennifer DucuaraAún no hay calificaciones

- ASSESSMENT - Mantenimiento - 2Documento2 páginasASSESSMENT - Mantenimiento - 2Cristian Ramirez RodasAún no hay calificaciones

- Maelog Ufg Regimenes Aduaneros Definitivos 2021Documento81 páginasMaelog Ufg Regimenes Aduaneros Definitivos 2021BLANCA0% (1)

- Sucesorio - Reglas Relativas A La Herencia en EcuadorDocumento9 páginasSucesorio - Reglas Relativas A La Herencia en EcuadorJossue Erazo0% (1)

- Avaluo La CorinaDocumento30 páginasAvaluo La Corinajose101728Aún no hay calificaciones

- Karl MarxDocumento1 páginaKarl MarxMARIA CRISTINA ARTEAGA SOCOTAAún no hay calificaciones

- Caso Práctico 1 Sistema Logístico AcaDocumento4 páginasCaso Práctico 1 Sistema Logístico AcaVESTIGIA COLORUMAún no hay calificaciones

- Informe Del Senado RS 58 Funcionamiento de Entidades Culturales en Puerto RicoDocumento128 páginasInforme Del Senado RS 58 Funcionamiento de Entidades Culturales en Puerto Ricomedialabs100% (1)

- Mezcla de MercadeoDocumento7 páginasMezcla de MercadeoCAMILA PATRICIA CRUZ IBARRAAún no hay calificaciones

- Tapon Puerta Burlete Sello Insectos Polvo Olores Ruidos MercadoLibreDocumento1 páginaTapon Puerta Burlete Sello Insectos Polvo Olores Ruidos MercadoLibrealvaga79Aún no hay calificaciones

- Ejercicio 4Documento10 páginasEjercicio 4Sofia MendezAún no hay calificaciones

- Practica1 Villegas ZuñigaDocumento3 páginasPractica1 Villegas ZuñigaYerson Villegas ZuñigaAún no hay calificaciones

- Tics RRHH-1Documento37 páginasTics RRHH-1Mariangelys ArchilaAún no hay calificaciones

- TG Pem Alkomprar Julio 16Documento154 páginasTG Pem Alkomprar Julio 16david suazaAún no hay calificaciones

- S02.s1 - Material PortafolioDocumento21 páginasS02.s1 - Material PortafolioLEONOR ALLYSONAún no hay calificaciones